پایگاه خبری تحلیلی ایراسین، چرخههای «رونق و رکود» همگی شبیه به هم به نظر میرسند. یک مد برای مصرفکننده و یا یک نیاز فوری صنعتی، تقاضا برای یک محصول را بالا میبرد. قیمتها افزایش مییابند. تولیدکنندهها روی ظرفیت سرمایهگذاری میکنند. بعد وقتی عرضه جدید محقق میشود، از تقاضای اشباعشده پیشی میگیرد. قیمتها شروع به کاهش میکنند و سپس در یک مرحله، همه چیز آنقدر ارزان میشود که یک جهش تقاضای دوباره شکل میگیرد و این چرخه ادامه دارد.

این چرخه اجتنابناپذیر، برای در صنایع مختلف، از معدنکاری گرفته تا تراشهسازی، مایه آرامش است. اما یک استثنا وجود دارد: تولید باتری. طبق اعلام شرکت پژوهشی «بنچمارک مینرال اینتلیجنس» (Benchmark Mineral Intelligence)، از سال ۲۰۱۸، شرکتهای سراسر دنیا با پیشبینی افزایش تقاضا برای خودروهای برقی، بیش از ۵۲۰ میلیارد دلار در باتریسازی سرمایهگذاری کردهاند. مطمئناً، سرمایهگذاریها (به اضافه پیشرفتهایی که در تکنولوژی حاصل شده)، قیمت باتریها را پایین آورده و از آنجایی که باتری، یک سوم قیمت یک خودروی برقی را به خود اختصاص میدهد، قیمت این خودروها هم پایین آمده است. اما این کاهش قیمت آنقدر نبوده که همه رانندهها را به داشتن خودرو برقی ترغیب کند. بنابراین، این صنعت با یک رکود مواجه شده، بدون اینکه حتی رونقی آنچنانی را تجربه کند. مثلاً بحران در بازار فلزات، باعث افزایش قیمت باتریهای لیتیوم یون برای اولین بار در سال ۲۰۲۲ شد و قیمت این محصول نسبت به سال قبل، ۷ درصد افزایش یافت. اما در سال ۲۰۲۳ دوباره قیمت کلیه فلزات مورد استفاده در باتری کاهش یافت، بهطوری که قیمتهای کبالت، گرافیت و منگنز تا پایان این سال، به کمتر از میانگین قیمتهای ۲۰۱۵ تا ۲۰۲۰ رسید.

در روز ۷ ژوئیه، شرکت SK On، غول باتریسازی کره جنوبی که کارخانههایی در آمریکا تأسیس کرده تا برای شرکتهای خودروسازی فورد و فولکس واگن باتری تأمین کند، اعلام کرد در وضعیت «مدیریت اضطراری» قرار گرفته است. چند روز پیش از آن، شرکت نورثولت، رقیب اروپایی، از یک بازبینی استراتژیک خبر داد که به تأخیر انداختن تأسیس کارخانههای جدید را دربرمیگرفت. «الجی انرژی سولوشن»، یک شرکت کرهای دیگر، فعالیتش را در بخشی از کارخانه ۵/۵ میلیارد دلاری در آریزونا، متوقف کرده است. نسبت هزینه سرمایهای این کارخانه به فروشش، از ۱۰ درصد در سال ۲۰۲۰ به تقریباً ۳۰ درصد در دوازده ماه منتهی به مارس رسید.

بر خلاف کسب و کارهای بلوغیافتهتر مثل تولید نیمهرسانا یا کشتیسازی که هزینههای ورودی بالایی دارند، پیشبینی بازدهی سرمایه بلند مدت در باتریسازی کار دشواری است. این تکنولوژی به سرعت در حال رشد و تکامل است. مهمتر اینکه، وقتی روندهای تاریخی تقاضا در مورد این صنعت وجود ندارد، پیشبینیها بیشتر بر برآورد مشاوران نسبت به میزان استفاده از خودروهای برقی متکی است. این پیشبینیها، تا حدی به خاطر فرضیات بیش از حد خوشبینانه نسبت به عملکرد دولتها در تبلیغ برقی شدن با سیاست چماق (مثل مالیات کربن و استانداردهای مشخص برای اقتصاد سوخت) و هویچ (مثل در نظر گرفتن سوبسید برای خریداران و تولیدکنندگان)، ظاهراً امیدوارکننده بودهاند. شرکتهای خودروسازی، در غیاب سیاستهای مقتدر، جاهطلبیهای برقی خود را به تعویق انداختهاند. مرسدس بنز که امیدوار بود نیمی از خودروهایی که در سال ۲۰۲۵ میفروشد، برقی یا هیبریدی باشند، این هدف را تا ۲۰۳۰ به تأخیر انداخته است.

یک راه حل این مشکل – و تبدیل تولید باتری به یک صنعت نرمالتر – این است که شرکتها به جای تولید باتریهای گران در مقیاس زیاد، روی اختراع باتریهای ارزانتر سرمایهگذاری کنند. یک راه حل دیگر، تجارت آزادتر است. قیمتها در چین که این روزها بیشتر باتریهای خودروهای برقی را تولید میکند، بهشدت در حال کاهش است. به همین دلیل است که از هر دو خودرو جدیدی که به خریداران چینی فروخته میشود، یک خودرو یا برقی است و یا هیبریدی. این رقم در آمریکا، کمتر از یک خودرو از هر پنج خودرو است. یک باتری که به عنوان معیار سنجش در سال ۲۰۲۳ توسط شرکت CATL، بزرگترین باتریسازی چین ساخته شد، قیمتش نسبت به سال قبل، کمتر از نصف شده بود.

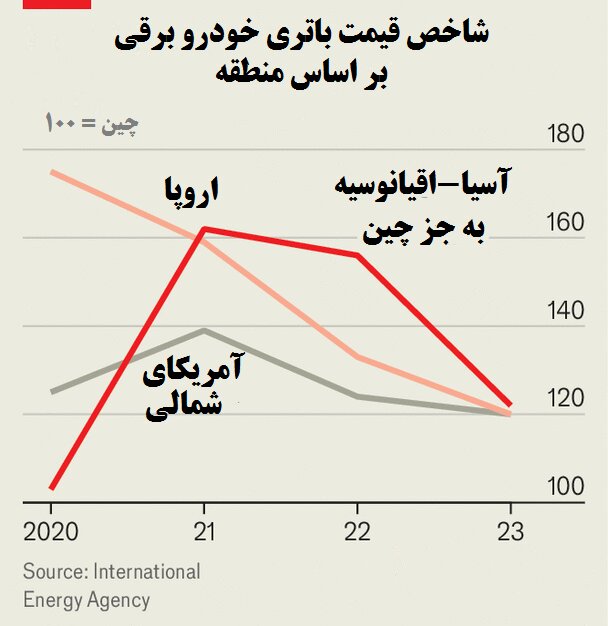

اما این کاهش قیمتها به بقیه دنیا سرایت نکرده و طبق اعلام آژانس بینالمللی انرژی، در کشورهای دیگر قیمت باتری هنوز خیلی بالاتر از سطوح قیمت در چین است (نمودار). بسیاری از کشورها برای واردات از چین، آنهم به اسم حمایت از تولید داخل مانع ایجاد کردهاند؛. نتیجه این شده که خارج از چین، تولیدکنندگان باتری آنقدر رشد نکردهاند تا تاب و تحمل رکود را داشته باشند و رونق فوری هم در چشمانداز نزدیک دیده نمیشود.

طبق گزارش آژانس، تولید باتری خودرو در اروپا و آمریکا در سال ۲۰۲۳ به ترتیب ۱۱۰ گیگاوات ساعت و ۷۰ گیگاوات ساعت بود و تولید خودرو برقی هم در این سال به ترتیب ۵/۲ و ۲/۱ میلیون. در اروپا، بزرگترین تولیدکنندگان باتری را لهستان و مجارستان تشکیل میدهند که به ترتیب، سهم ۶۰ درصدی و ۳۰ درصدی در کل تولید دارند. آلمان هم پیشتاز تولید خود خودروهای برقی در اروپا است و تقریباً ۵۰ درصد کل تولید اروپا در سال ۲۰۲۳ را به خود اختصاص داده است و بعد از آن، فرانسه و اسپانیا قرار گرفتهاند.

اما با توجه به نقش پیشرو چین در مراحل بالادستی زنجیره تأمین، تولید در این کشور، یکپارچهتر از آمریکا یا اروپاست. چین تقریباً ۹۰ درصد ظرفیت تولید مواد فعال کاتد و بیش از ۹۷ درصد مواد فعال آند را به خود اختصاص داده است. تنها کشورهایی که بعد از چین، ظرفیت تولید را به خود اختصاص دادهاند، کره (۹ درصد) و ژاپن (۳ درصد) هستند. به هر حال، نقش برجسته فعلی چین در تولید باتری، به قیمت ظرفیت مازاد هم تمام شده است. در سال ۲۰۲۳، صرف نظر از لوازم الکترونیک پرتابل، چین کمتر از ۴۰ درصد بیشینه تولید باتری خود را مورد استفاده قرار داد. چین مجبور است مازاد ظرفیت را صادر کند.

منابع: Economist، IEA

نظر شما