در کمتر از بیست سال، صنعت انرژیهای تجدیدپذیر از حاشیهای کوچک در معادلات انرژی جهان، به یکی از ارکان اصلی استراتژیهای اقتصادی و سیاسی دولتها بدل شده است. توربینهای بادی که روزگاری تنها در چشمانداز روستاهای اروپایی دیده میشدند و پنلهای خورشیدی که بیشتر نماد پروژههای آزمایشی بودند، امروز به ستونهای اصلی تولید برق بدل شدهاند. ظرفیت نصبشده جهانی انرژیهای تجدیدپذیر از مرز ۳۸۰۰ گیگاوات عبور کرده و سهمی بیش از ۳۰ درصد از تولید برق جهان را به خود اختصاص داده است؛ عددی که تنها یک دهه پیش دستنیافتنی به نظر میرسید.

این تحول تنها یک تغییر فناورانه نیست؛ بلکه بازتابی از دگرگونی عمیق در منطق اقتصاد و سیاست جهانی انرژی است. کشورها دیگر توسعه تجدیدپذیرها را صرفاً بهعنوان یک تعهد زیستمحیطی دنبال نمیکنند، بلکه آن را ابزاری برای کاهش وابستگی به واردات پرهزینه سوختهای فسیلی، افزایش تابآوری در برابر بحرانهای ژئوپلیتیک و خلق فرصتهای شغلی پایدار میدانند. به همین دلیل، گذار انرژی در حال تبدیل شدن به رقابتی تمامعیار میان اقتصادهای بزرگ است؛ رقابتی که در آن فناوری، سرمایهگذاری و سیاست صنعتی نقشی تعیینکننده دارند.

با این حال، پرسش کلیدی اینجاست: ایران در این گذار جهانی کجا ایستاده است؟ کشوری که بر پهنهای از یکی از پرآفتابترین مناطق جهان گسترده شده، در کنار سواحل طولانی بادخیز خلیج فارس و دریای عمان قرار دارد و از نظر ظرفیت زیستتوده و زمینگرمایی نیز بالقوه غنی است، بهطور طبیعی باید در صف نخست بهرهبرداران انرژیهای تجدیدپذیر باشد. اما واقعیت، تصویر متفاوتی نشان میدهد: سهم تجدیدپذیرها در سبد برق ایران هنوز کمتر از ۳ درصد است؛ عددی که در مقایسه با میانگین جهانی فاصلهای معنادار دارد.

علت این عقبماندگی را باید در سه سطح جستوجو کرد: نخست، سیاستهای انرژی که طی دههها بر وفور نفت و گاز تکیه داشته و انگیزه جدی برای توسعه منابع جایگزین ایجاد نکرده است. دوم، مدلهای مالی و سرمایهگذاری که به دلیل محدودیتهای داخلی و تحریمهای خارجی، امکان جذب سرمایهگذاری کلان در پروژههای خورشیدی و بادی را دشوار کرده و سوم، چالشهای نهادی و حکمرانی که مانع شکلگیری بازار پایدار و پیشبینیپذیر برای سرمایهگذاران داخلی و خارجی میشود. با این وجود، فرصت ایران همچنان از دست نرفته است. روند جهانی گذار انرژی نشان میدهد که کشورها حتی با تأخیر، میتوانند از طریق سیاستگذاری هوشمندانه و اتکا به مزیتهای بومی، جایگاه خود را در زنجیره ارزش انرژیهای پاک بازتعریف کنند. ایران نیز اگر بتواند از مزیت خورشید، باد و بازار داخلی بزرگ خود بهره بگیرد، میتواند ضمن کاهش فشار بر شبکه برق، بخشی از مسیر توسعه صنعتی و اشتغالزایی را به دست انرژیهای نو بسپارد.

تحلیل وضعیت انرژیهای تجدیدپذیر در ایران

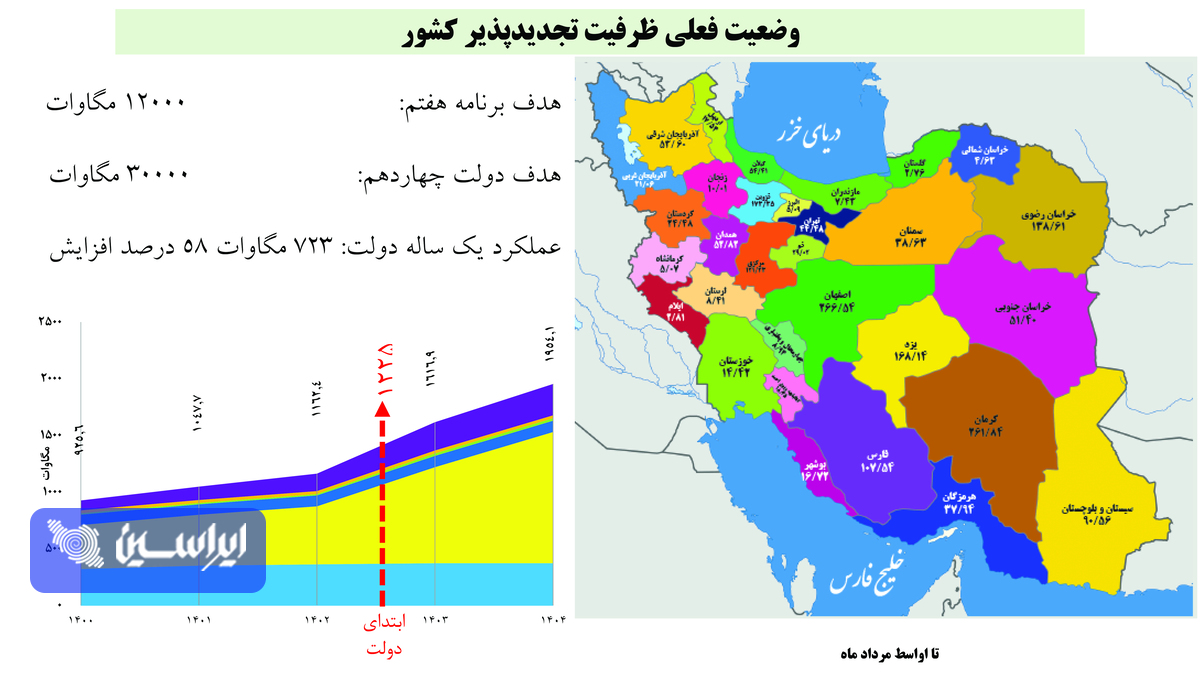

بر اساس گزارش معاونت انرژیهای تجدیدپذیر وزارت نیرو، ظرفیت نیروگاههای تجدیدپذیر کشور تا پایان تیرماه ۱۴۰۴ به حدود ۱۸۶۸ مگاوات رسیده است؛ ظرفیتی که بیش از ۹۵ درصد آن توسط بخش خصوصی ایجاد شده است. این در حالی است که اهداف کلان برنامه هفتم توسعه، رسیدن به ۱۲ هزار مگاوات و اهداف دولت چهاردهم، دستیابی به ۳۰ هزار مگاوات ظرفیت نیروگاههای تجدیدپذیر تا پایاندوره است. فاصله چشمگیر میان ظرفیت موجود و اهداف تعیینشده، نشاندهنده ضرورت اصلاح سیاستگذاریها، جذب سرمایهگذاری و رفع موانع توسعه این صنعت در کشور است.

صنعت انرژیهای تجدیدپذیر ایران هرچند در سالهای اخیر رشد قابلتوجهی را تجربه کرده، اما بررسی پروژههای در حال اجرا نشان میدهد فاصله ملموسی میان اهداف اعلامشده و تحقق واقعی آنها وجود دارد. آمارها از کندی روند توسعه و موانع ساختاری در مسیر تحقق برنامههای وزارت نیرو حکایت میکنند و دستیابی به چشمانداز تعیینشده تا اواسط مرداد ۱۴۰۴ همچنان با ابهام مواجه است.

بر اساس آخرین گزارش وزارت نیرو، ظرفیت نیروگاههای تجدیدپذیر کشور تا پایان تیرماه ۱۴۰۴ به حدود ۱۸۶۸ مگاوات رسیده است. این ظرفیت عمدتاً از نیروگاههای خورشیدی (۱۰۷۲ مگاوات) و بادی (۳۷۱ مگاوات) تأمین میشود و سهم نیروگاههای زیستتوده، برقآبی کوچک و سایر فناوریها بسیار محدود است. نکته قابلتوجه، سهم ۹۵ درصدی بخش خصوصی در احداث و بهرهبرداری این نیروگاهها است که نشان میدهد توسعه انرژیهای تجدیدپذیر در ایران بیش از هر چیز به سرمایهگذاری و انگیزههای بخش غیردولتی وابسته است.

با وجود این رشد، باید توجه داشت که اهداف کلان بسیار بلندپروازانهتر بودهاند. درحالیکه برنامه هفتم توسعه، هدف ۱۲ هزار مگاواتی و دولت چهاردهم هدف ۳۰ هزار مگاواتی را برای این صنعت ترسیم کرده است، عملکرد یکساله اخیر تنها ۷۲۳ مگاوات افزایش ظرفیت را نشان میدهد. این اعداد بهوضوح گویای شکاف میان سیاستهای اعلامی و دستاوردهای واقعی هستند.

پروژهها و ظرفیتهای در حال احداث

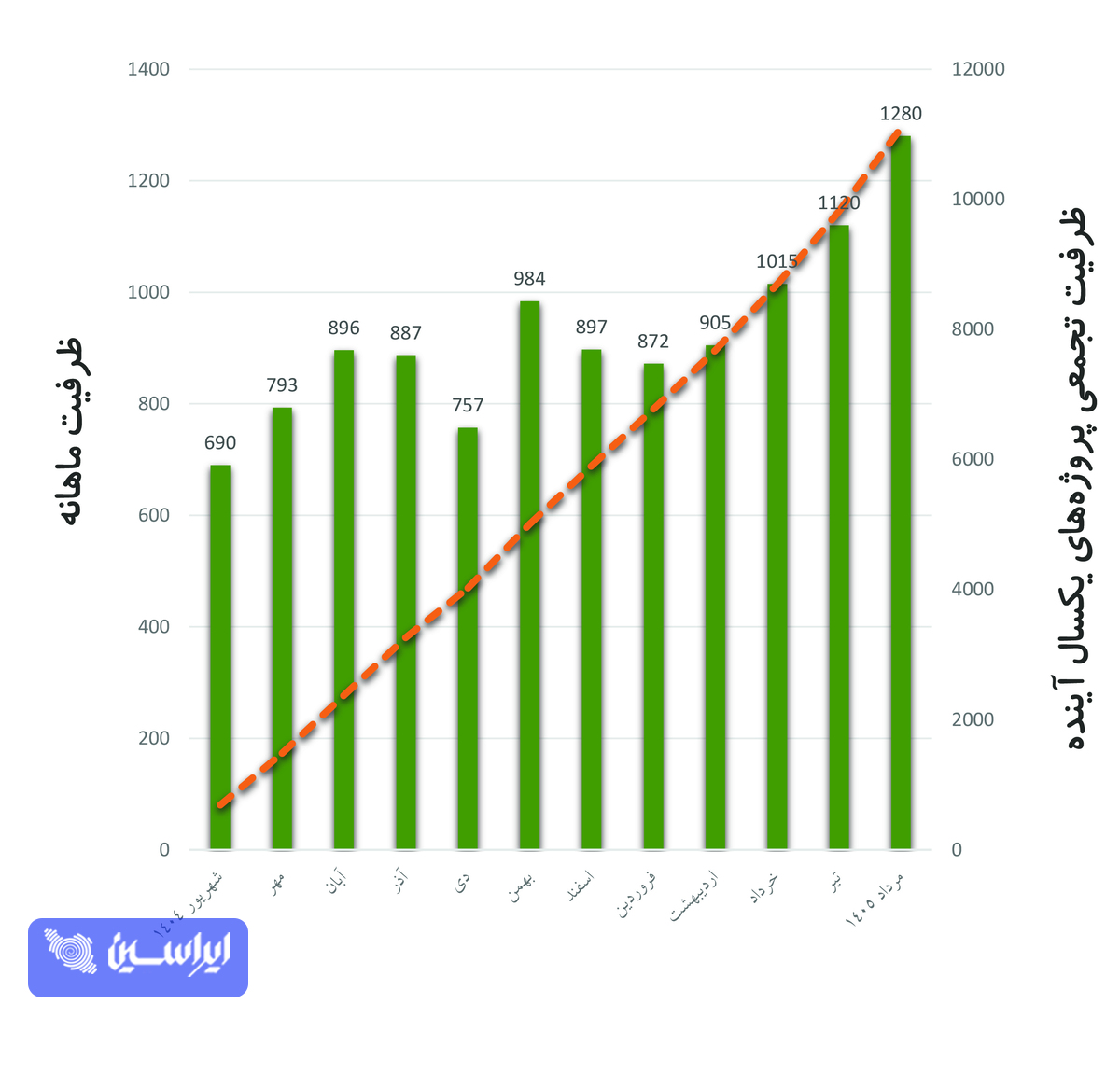

اگرچه ظرفیت نیروگاههای تجدیدپذیر کشور تا پایان تیرماه ۱۴۰۴ تنها به حدود ۱۸۶۸ مگاوات رسیده، اما بررسی پروژههای در دست اجرا نشان میدهد که در سطح قراردادها و پروانهها، حجم قابلتوجهی از ظرفیت در حال شکلگیری است. بر اساس گزارش معاونت انرژیهای تجدیدپذیر، هماکنون در سراسر کشور ۸۵۴ ساختگاه فعال وجود دارد که مجموع ظرفیت در حال احداث آنها به بیش از ۵۰۳۵ مگاوات میرسد. از این میان، حدود ۱۹۰۲ مگاوات در مرحله احداث واقعی قرار دارد و ۱۱۱۶۵ مگاوات قرارداد منعقد شده و در انتظار پیشرفت اجرایی هستند. علاوه بر این، تاکنون بیش از ۷۴۳۰۴ مگاوات پروانه برای سرمایهگذاران صادر شده است که اگرچه تحقق همه آنها دور از انتظار به نظر میرسد، اما نشاندهنده ظرفیت بالقوه بازار تجدیدپذیر در ایران است. با وجود چنین ظرفیتهای بالقوه، تحقق عملی آنها نیازمند عبور از گلوگاههای اجرایی است. تجربه سالهای اخیر نشان میدهد بسیاری از پروژهها در مرحله قرارداد یا صدور پروانه باقی میمانند و تنها بخش کوچکی از آنها به مرحله بهرهبرداری میرسند. این روند بهویژه در پروژههای بزرگ خورشیدی و بادی مشهود است؛ جایی که پیچیدگیهای مالی، زیرساختی و فرآیندهای اداری موجب تأخیرهای طولانی میشوند.

در واقع، اگر حتی نیمی از ظرفیتهای در حال احداث کنونی به بهرهبرداری برسد، ایران میتواند ظرف چند سال آینده جهشی قابلتوجه در سهم انرژیهای تجدیدپذیر از سبد برق خود تجربه کند. با این حال، شکاف میان آمار «روی کاغذ» و واقعیت اجرایی، یکی از نقاط ضعف اساسی در سیاستگذاری این حوزه محسوب میشود.

موانع توسعه تجدیدپذیرها

با وجود ظرفیت بالقوه قابلتوجه در پروژههای در حال احداث، صنعت انرژیهای تجدیدپذیر ایران همچنان با مجموعهای از موانع ساختاری مواجه است که سرعت توسعه را بهشدت محدود میکند. این موانع را میتوان در سه محور اصلی دستهبندی کرد:

اول. چالشهای مالی و سرمایهگذاری

تأمین مالی بزرگترین مانع در مسیر توسعه نیروگاههای تجدیدپذیر در کشور به شمار میآید. اگرچه بیش از ۹۵ درصد ظرفیت موجود توسط بخش خصوصی احداث شده است، اما سرمایهگذاران با مشکلات متعددی همچون نرخ بالای تأمین مالی داخلی، محدودیت دسترسی به منابع خارجی بهدلیل تحریمها، و عدم بازگشت بهموقع مطالبات از سوی وزارت نیرو مواجه هستند. همین مساله موجب میشود بسیاری از پروژهها پس از عقد قرارداد در مرحله اجرا متوقف شوند یا با تأخیرهای طولانی مواجه شوند.

دوم. موانع مقرراتی و سیاستی

ناپایداری در سیاستگذاری و تغییرات مکرر در تعرفههای خرید تضمینی برق (Feed-in Tariff) یکی از عوامل اصلی بیاعتمادی سرمایهگذاران است. نبود یک چارچوب حقوقی پایدار و پیشبینیپذیر باعث شده بسیاری از فعالان بخش خصوصی انگیزه لازم را برای ورود به پروژههای جدید از دست بدهند. علاوه بر این، طولانیبودن فرآیند صدور مجوزها و تضاد میان نهادهای مختلف سیاستگذار، ریسک اجرایی پروژهها را افزایش داده است.

سوم. محدودیتهای زیرساختی و فنی

زیرساخت شبکه برق کشور برای جذب گسترده انرژیهای تجدیدپذیر هنوز آماده نیست. ضعف در توسعه خطوط انتقال و توزیع، موجب میشود بسیاری از پروژههای بادی و خورشیدی نتوانند بهموقع به شبکه متصل شوند. همچنین، نبود تجهیزات کافی در حوزه ذخیرهسازی انرژی (مانند باتریهای بزرگمقیاس) به معنای محدودیت در بهرهبرداری از ظرفیتهای بالای خورشیدی و بادی است. این مسئله بهویژه در ساعات اوج تولید (ظهر در نیروگاههای خورشیدی یا نیمهشب در نیروگاههای بادی) منجر به هدررفت انرژی میشود.

در مجموع، این موانع باعث شده است که شکاف میان اهداف بلندپروازانه دولت و واقعیتهای اجرایی همچنان پابرجا بماند و صنعت تجدیدپذیر کشور از ظرفیت واقعی خود فاصله بگیرد.

پراکندگی جغرافیایی و نوع فناوری پروژهها

یکی از ویژگیهای صنعت تجدیدپذیر در ایران، تنوع جغرافیایی و فناوری پروژههاست. بر اساس گزارش معاونت انرژیهای تجدیدپذیر، هماکنون ۸۵۴ ساختگاه فعال در کشور وجود دارد که طیف وسیعی از فناوریها را پوشش میدهند. در این میان، نیروگاههای خورشیدی بیشترین سهم را به خود اختصاص دادهاند؛ چه در ظرفیت بهرهبرداریشده (بیش از ۱۰۷۲ مگاوات) و چه در پروژههای در حال احداث. دلیل این برتری، فراوانی منابع خورشیدی در ایران، هزینه نسبتاً پایین نصب نیروگاههای فتوولتائیک، و قابلیت اجرای پروژهها در مقیاس کوچک و بزرگ است .

نیروگاههای بادی با ۳۷۱ مگاوات ظرفیت بهرهبرداریشده در جایگاه دوم قرار دارند. بیشترین پتانسیل بادی ایران در استانهای خراسان رضوی، سیستان و بلوچستان، کرمان و قزوین متمرکز است. با این حال، بسیاری از پروژههای بادی با مشکلات اتصال به شبکه و تأمین مالی مواجهند و همین موضوع موجب کندی توسعه این بخش شده است.

سهم نیروگاههای برقآبی کوچک (حدود ۹۹ مگاوات) و زیستتوده (بیش از ۲۲ مگاوات) در مقایسه با خورشیدی و بادی بسیار محدود است. نیروگاههای برقآبی کوچک بهطور عمده در مناطق کوهستانی و رودخانهای احداث شدهاند، اما به دلیل محدودیت منابع آب و تغییرات اقلیمی، چشمانداز رشد آنها محدود به نظر میرسد. در حوزه زیستتوده نیز، بهرغم ظرفیت قابلتوجه کشور در بخش کشاورزی و پسماند شهری، این فناوری تاکنون نتوانسته جایگاه پررنگی در سبد انرژی کشور پیدا کند. از منظر جغرافیایی، پروژههای خورشیدی عمدتاً در استانهای مرکزی، کرمان، یزد، فارس و خراسان جنوبی توسعهیافتهاند، جایی که تابش خورشید بهطور متوسط بیش از ۳۰۰ روز در سال ادامه دارد. در مقابل، پروژههای بادی بیشتر در نواحی شمالشرقی و جنوبشرقی کشور متمرکز هستند. این پراکندگی جغرافیایی نشان میدهد که ایران، بهواسطه تنوع اقلیمی و منابع طبیعی، امکان توسعه همزمان انواع مختلف انرژیهای تجدیدپذیر را دارد؛ اما شکاف میان «پتانسیل بالقوه» و «تحقق بالفعل» همچنان محسوس است.

پیشنهادهای سیاستی

بررسی صنعت انرژیهای تجدیدپذیر در ایران نشان میدهد که کشور از ظرفیتهای طبیعی کمنظیری برای توسعه برخوردار است، اما فاصله قابلتوجهی میان اهداف اعلامشده و عملکرد واقعی وجود دارد. درحالیکه ظرفیت بهرهبرداریشده تا پایان تیرماه ۱۴۰۴ تنها ۱۸۶۸ مگاوات بوده، هدفگذاری دولت چهاردهم دستیابی به ۳۰ هزار مگاوات است؛ شکافی که بدون تغییر رویکردهای سیاستی و اقتصادی پر نخواهد شد.

تجربه جهانی نشان میدهد که توسعه تجدیدپذیرها نیازمند مجموعهای از سیاستهای پایدار، حمایتهای مالی هدفمند، و ایجاد زیرساختهای مناسب در شبکه برق است. برای ایران نیز میتوان چند محور سیاستی کلیدی را پیشنهاد کرد:

۱. تثبیت چارچوبهای حقوقی و تعرفهای

ضروری است تعرفه خرید تضمینی برق از نیروگاههای تجدیدپذیر در یک بازه زمانی پایدار و قابل پیشبینی تثبیت شود. این اقدام میتواند ریسک سرمایهگذاری را کاهش دهد و انگیزه بخش خصوصی را برای ورود به پروژههای بلندمدت تقویت کند.

۲. تسهیل تأمین مالی و جذب سرمایه خارجی

ایجاد ابزارهای نوین مالی همچون اوراق سبز، صندوقهای سرمایهگذاری تجدیدپذیر، و استفاده از ظرفیت بازار سرمایه میتواند منابع مالی لازم را فراهم کند. همچنین، با بهبود شرایط حقوقی و تعاملات بینالمللی، امکان جذب سرمایهگذاران خارجی افزایش خواهد یافت.

۳. توسعه زیرساخت شبکه و ذخیرهسازی انرژی

شبکه برق کشور نیازمند نوسازی و گسترش است تا بتواند ظرفیتهای بالای خورشیدی و بادی را جذب کند. سرمایهگذاری در فناوریهای ذخیرهسازی انرژی (مانند باتریهای بزرگمقیاس و هیدروژن سبز) نیز از اولویتهای راهبردی است تا ناپایداری ذاتی این منابع مدیریت شود.

۴. تمرکز بر مزیتهای جغرافیایی و فناوریهای بومی

ایران باید توسعه تجدیدپذیرها را متناسب با مزیتهای منطقهای پیش ببرد؛ خورشیدی در مناطق مرکزی و جنوبی، بادی در شرق و شمالشرق، و زیستتوده در استانهای کشاورزی و پرجمعیت. همچنین، حمایت از بومیسازی تجهیزات و فناوریها میتواند به کاهش هزینهها و ایجاد ارزش افزوده داخلی کمک کند.

۵. تقویت بازار بهینهسازی و بهرهوری انرژی

همزمان با توسعه نیروگاههای جدید، اصلاح الگوی مصرف و بهینهسازی تجهیزات در بخشهای خانگی و صنعتی باید در دستور کار باشد. اجرای پروژههای بهینهسازی میتواند معادل چند نیروگاه جدید صرفهجویی در ظرفیت تولید ایجاد کند.

نظر شما