ماهنامه کارخانه؛ با فعالشدن سازوکار ماشه و بازگشت تحریمهای شورای امنیت، دستکم در کوتاهمدت و حتی میانمدت نمیتوان چشمانداز روشنی برای رفع تحریمها متصور بود. در چنین شرایطی، از دولت، کنشگران سیاسی، دانشگاهیان و عموم جامعه انتظار میرود نهفقط مخاطرات پیشرو را برشمرند، بلکه راهبردهای عملی برای مقابله با محاصره اقتصادی غرب را نیز پیشنهاد بدهند. به بیان دیگر، پرسش اصلی پیشروی سیاستگذاران اقتصادی این است؛ در صورت تداوم تحریمها، کدام رویکرد اقتصادی بیشترین کارآیی را دارد؟

این نوشتار الگوی «اقتصاد بدون غرب» را پیشنهاد میکند؛ رویکردی که به جای انزوای مدنظر غرب، بر تنوعبخشی فعال به بازارها، فناوریها و منابع سرمایه با اتکا به ظرفیتهای جنوبِ جهانی تاکید دارد. پرسش محوری این است که آیا چنین الگویی میتواند از فشار محاصره اقتصادی غرب بکاهد و حتی در شرایط تحریم، زمینه رشد و توسعه را فراهم آورد؟ برای پاسخ، اول باید مقصود خود از «اقتصاد بدون غرب» بهدقت صورتبندی کنیم.

کشورها در تعاملات اقتصادی بینالمللی اساساً سه مؤلفه را جستوجو میکنند: «بازار»، «فناوری» و «سرمایه». اکنون باید سنجید که آیا اقتصاد جهان غیرغربی- مراد از غرب، نه غرب جغرافیایی بلکه بلوک سیاسیای که استرالیا، ژاپن و کرهجنوبی را هم دربرمیگیرد- توان تامین این سه مؤلفه را برای اقتصاد نسبتاً کوچکی مانند ایران (با تولید ناخالص داخلی حدود ۵۰۰ میلیارد دلار و تجارت خارجی نزدیک به ۱۵۰ میلیارد دلار) دارد؟

اول: بازار

یکی از مهمترین نیازهای توسعه اقتصادی، دسترسی به بازارهای خارجی است. برای چند دهه، دسترسی به بازارهای بزرگ اروپا و ایالات متحده بهعنوان یک مزیت راهبردی محسوب میشد؛ اما در سالهای اخیر، رشد اقتصادی کشورهای غیر غربی بازارهای جذاب و بیبدیلی را در برابر اقتصادهای ملی قرار داده است. واردات کالایی اقتصادهای در حال توسعه (به عنوان نمایندهای از کشورهای جنوب جهانی) در ۲۰۲۳ حدود ۹ ٫ ۸ تریلیون دلار یعنی تقریباً ۴۱ درصد از کل واردات جهانی کالا بوده است. اگر واردات خدمات را هم اضافه کنیم نزدیک ۲ ٫ ۶ تا ۲ ٫ ۷ تریلیون دلار بازار خدمات «قابل فروش به جنوب» است که روی هم رفته بازار واردات جنوب جهانی را به بیش از ۱۳ تریلیون دلار میرساند. به عبارت دیگر با تصاحب تنها یک درصد از این بازار عظیم توسط تجار ایرانی، صادرات کشور سه برابر خواهد شد!

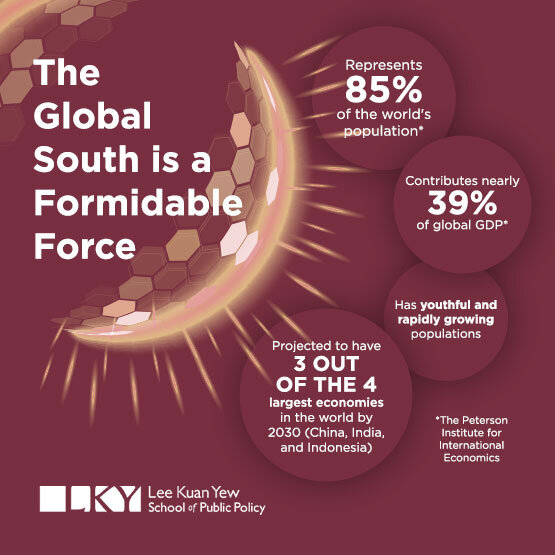

بر پایه دادههای سال ۲۰۲۵، سهم این کشورها از تولید جهانی بر اساس برابری قدرت خرید به ۶۰ ٫ ۶ درصد و سهم اقتصادهای پیشرفته به ۳۹ ٫ ۴ درصد میرسد. همچنین به قیمتهای اسمی، حجم تولید ناخالص داخلی اقتصادهای نوظهور در حدود ۴۶ ٫ ۹ تریلیون دلار و اقتصادهای پیشرفته ۶۶ ٫ ۹ تریلیون دلار برآورد میشود. بهعبارت دیگر، سهم اسمی جنوب جهانی در اقتصاد جهان نزدیک به ۴۱ درصد است. گذشته از اندازه فعلی اقتصاد این کشورها، آهنگ رشد آنها نیز تعیینکننده چشمانداز آینده این بازارهاست. پیشبینی صندوق بینالمللی پول، رشد واقعی اقتصادهای نوظهور را ۴ ٫ ۱ درصد در برابر ۱ ٫ ۴ درصد برای اقتصادهای پیشرفته نشان میدهد. همچنین برآوردها حاکی از این است که تا سال ۲۰۳۵ حدود ۶۵ درصد از رشد آینده اقتصاد جهانی سهم کشورهای جنوب خواهد بود. بهطور خلاصه، میانگین رشد اقتصادهای نوظهور حدود ۴ ٫ ۰۶ درصد در برابر ۱ ٫ ۵۹ درصد برای کشورهای غربی خواهد بود؛ نکتهای که بار دیگر جذابیت بالاتر بازارهای جنوب جهانی را تایید میکند. ( S & P Global)

فراتر از اندازه و نرخ رشد اقتصاد، ساختار جمعیتی کشورهای مختلف نیز اهمیت بنیادین دارد. برآوردهای بانک جهانی نشان میدهد که کشورهای با درآمد متوسط حدود ۷۵ درصد جمعیت جهان را در خود جای دادهاند، درحالیکه کمتر از ۱۰ درصد جمعیت جهان در کشورهای کمدرآمد زندگی میکنند. بر این اساس، میتوان گفت حدود ۸۵ درصد جمعیت جهان بیرون از گروه «درآمد بالا / غرب» قرار دارند؛ به بیان دیگر، از میان ۸ میلیارد نفر، دستکم ۶ میلیارد نفر در جنوب جهانی زندگی میکنند.

از منظر جغرافیایی نیز، جنوب جهانی بیش از ۷۰ درصد خشکیهای قابل سکونت زمین را در برمیگیرد، درحالیکه جهان توسعهیافته کمتر از ۳۰ درصد این خشکیها را شامل میشود. دادههای بانک جهانی و سازمان ملل نشان میدهد که در مناطق «کمتر توسعهیافته» در سال ۲۰۲۴ تنها ۳۷ درصد جمعیت شهرنشین بودهاند و روند افزایش شهرنشینی در جنوب جهانی همچنان ادامه دارد. بر اساس برآوردهای World Data Lab، جمعیت طبقه متوسط جهان از حدود ۴ ٫ ۱ میلیارد نفر در امروز تا سال ۲۰۳۵ به ۵ تا ۵ ٫ ۷ میلیارد نفر خواهد رسید و عمده این افزایش در کشورهای آسیایی و اقتصادهای نوظهور رخ میدهد. این موج شهرنشینی در جنوب جهانی - از آفریقا تا جنوب و جنوبشرق آسیا - تقاضا برای مسکن، حملونقل، انرژی، کالاهای مصرفی و خدمات شهری را در سطحی بالا نگه داشته و آن را به موتور سرمایهگذاری جهانی بدل خواهد کرد. مجموع این شواهد از پتانسیل بازار و ظرفیت انسانی بهمراتب بیشتر جنوب جهانی نسبت به غرب حکایت دارد.

دوم: فناوری

توسعه پایدار و مولد اقتصادی علاوه بر «بازار» نیازمند فناوریهای پیشرفته نیز است. بخشی از این فناوریها میتواند بهصورت درونزا و از رهگذر سرمایهگذاری در نیروی انسانی متخصص و فعالیتهای تحقیق و توسعه به دست آید؛ با این حال، بخش قابلتوجهی از فناوریها نیز ناگزیر باید از خارج تهیه شود. در گذشته، بسیاری از فناوریهای کلیدی در انحصار کشورهای غربی، به ویژه ایالات متحده آمریکا، قرار داشت. برای نمونه تا سالهای متمادی آمریکا تنها تامینکننده هواپیماهای بزرگ تجاری، پردازندههای رایانهای، فناوریهای نیمههادی و حتی تلویزیونهای رنگی بود. اما در سالهای اخیر، بازار جهانی فناوری و کالاهای پیشرفته متکثرتر شده و حالا کشورهای متعددی گزینههای جایگزین برای خرید و انتقال فناوری محسوب میشوند.

این تحول ساختاری در فناوری و کالاهای پیشرفته در جهتگیریهای تجاری اخیر ایالات متحده نیز قابل مشاهده است؛ جایی که محور اصلی مذاکرات دولت آمریکا بیش از آنکه بر فروش کالاها و فناوریهای پیشرفته متمرکز باشد، حول صادرات نفت، گاز و محصولات کشاورزیای همچون برنج انجام میشود. این وضعیت نشان میدهد که در بسیاری از «فناوریهای لازم برای توسعه» از انرژیهای تجدیدپذیر و باتری گرفته تا مخابرات، زیرساختهای ریلی، اتوماسیون صنعتی و حتی حوزههای سلامت کشورهای در حال توسعه امروز میتوانند نیازهای فناورانه خود را مستقیماً از سایر کشورهای جنوب جهانی تامین کنند.

سهم کشورها از هزینههای جهانی تحقیق و توسعه ( GERD) تصویر معناداری از جغرافیای نوآوری معاصر به دست میدهد. بر اساس شاخصهای بنیاد ملی علوم ایالات متحده ( NSF)، در سال ۲۰۲۲ کل هزینههای تحقیق و توسعه جهان حدود ۳.۱ تریلیون دلار برآورد شد که از این میان، ایالات متحده ۳۰ درصد، چین ۲۷ درصد و اتحادیه اروپا ۱۸ درصد را به خود اختصاص دادهاند. چین بهتنهایی همسنگ یک بلوک بزرگ نوآوری به شمار میآید. علاوه بر این، چین در سالهای اخیر در صدر درخواستهای بینالمللی ثبت اختراع تحت معاهده همکاری ثبت اختراع ( PCT) قرار داشت و در زمینه ثبت اختراعات مرتبط با هوش مصنوعی مولد ( GenAI) نیز فاصله معناداری با دیگر کشورها ایجاد کرده است ( WIPO). در حوزه اتوماسیون صنعتی نیز دادههای فدراسیون بینالمللی روباتیک ( IFR) نشان میدهد که در سال ۲۰۲۳، نیمی از نصبهای روبات صنعتی در جهان در چین صورت گرفته است؛ سهم سازندگان بومی در بازار داخلی این کشور به حدود ۸۵ درصد رسیده و چین جایگاه سوم جهانی را در شاخص «چگالی روبات» به دست آورده است.

مجموع این تحولات نشان میدهد که برای بیشتر نیازهای زیرساختی و صنعتی توسعه، زنجیره تامین جنوببهجنوب امروز کافی و رقابتی است و امکان خرید و انتقال طیف گستردهای از فناوریها و کالاها و خدمات پیچیده از کشورهای غیرغربی وجود دارد.

سوم: سرمایه

سومین مولفه مهم در تعاملات اقتصادی، «سرمایه» است. هرچند درباره نقش سرمایهگذاری خارجی در رشد و توسعه اقتصادی از دیرباز اغراقهایی شده است و همچنین کشوری مانند ایران با وجود درآمد قابلتوجه از منابع طبیعی گسترده، نیاز حیاتی به سرمایه خارجی ندارد، اما در این زمینه نیز کشورهای جنوب جهانی ظرفیت لازم برای تامین نیازهای اقتصادی کشورهایی مانند ایران را دارا هستند.

طبق گزارشهای کنفرانس تجارت و توسعه سازمان ملل ( UNCTAD)، مجموع سرمایهگذاری مستقیم خارجی اقتصادهای درحال توسعه (که میتوان آن را تقریباً معادل «جنوب جهانی» در نظر گرفت) در سالهای ۲۰۱۹ تا ۲۰۲۴ بهترتیب ۳۹۶، ۳۸۰، ۵۰۴، ۵۴۷، ۵۱۷ و ۴۹۱ میلیارد دلار بوده است. در همین دوره، سهم این کشورها از کل سرمایهگذاری مستقیم خارجی جهان بهترتیب ۲۹.۸، ۵۸.۶، ۲۶.۳، ۳۴.۹، ۳۳.۳ و ۳۰.۵ درصد ثبت شده است. بهطور کلی، سرمایهگذاری مستقیم خارجی منشأ گرفته از کشورهای جنوب در فاصله ۲۰۱۹ تا ۲۰۲۴ حدود ۲۴ درصد افزایش را نشان میدهد.

سرمایهگذاران اصلی جنوب جهانی در سال ۲۰۲۴ به ترتیب چین ۱۶۲.۸ میلیارد دلار، هنگکنگ (چین) با ۸۷.۲ میلیارد دلار، سنگاپور با ۵۵.۳ میلیارد دلار، هند با ۲۳.۸ میلیارد دلار، امارات با ۲۳.۴ میلیارد دلار، عربستان سعودی با ۲۲.۰ میلیارد دلار، برزیل با ۱۲.۴ میلیارد دلار، ترکیه با ۵.۹ میلیارد دلار و مکزیک با ۵.۷ میلیارد دلار بودند. در این میان، بخشهای دیجیتال و زنجیره ارزش انرژی پاک بیشترین سهم را در سرمایهگذاریهای جدید جنوببهجنوب به خود اختصاص دادهاند.

مشاهده میکنید که کشورهای جنوب جهانی از ظرفیت بالایی برای سرمایهگذاری مستقیم خارجی برخوردارند. به ویژه چین با مازاد تجاری یک تریلیون دلاری و همچنین افزایش هزینههای تولید در این کشور، انگیزه زیادی برای سرمایهگذاری در کشورهای همسو در جنوب جهانی دارد که ابرپروژه کمربند- راه یکی از نمونههای شاخص این تمایل است.

اقتصاد بدون غرب، ممکنتر از همیشه

همانطور که آمار و ارقام اقتصاد جنوب جهانی نشان میدهد، کشورهای این منطقه بهراحتی امکان تامین سه مؤلفه اصلی توسعه اقتصادی یعنی بازار، فناوری و سرمایه را دارند. برای مثال اگر کشوری بخواهد صرفاً با کشورهای جنوب تجارت کند، اندازه بازار بالقوه «خرید جنوب» برای کالاها حدود ۹ ٫ ۸ تریلیون دلار است و اگر خدمات را هم اضافه کنیم، حجم این بازار به حدود ۱۲ تا ۱۳ تریلیون دلار (کالا + خدمات) میرسد. همانطور که پیشتر اشاره شد، اگر فعالان اقتصادی ایرانی تنها یک درصد از این بازار را در اختیار بگیرند، صادرات کشور تقریباً سه برابر خواهد شد!

از سوی دیگر، غرب نیز اهمیت گذشته خود را تا حد زیادی از دست داده و سهم آن از قدرت اقتصادی و فناوری کاهش یافته است. برای نمونه، ایالات متحده آمریکا در سال ۱۹۵۰ حدود ۶۰ درصد از تولیدات کارخانهای جهان را در اختیار داشت؛ این رقم در میانه دهه ۱۹۸۰ به ۳۰ درصد و امروز به تنها ۱۶ درصد رسیده است. در مقابل، سهم چین از تولیدات کارخانهای جهان به حدود ۳۰ درصد افزایش یافته است.

بر اساس شاخص برابری قدرت خرید، کشورهای عضو گروه بریکس (بهعنوان قدرتهای جنوب جهانی) بین ۳۵ تا ۳۷ درصد از تولید جهانی را در اختیار دارند، درحالیکه سهم گروه جی ۷ (قدرتهای شمال جهانی) حدود ۲۸ درصد است. افزون بر این، استفاده بیش از حد غرب از ابزار تحریم (برآورد میشود حدود یکسوم جمعیت جهان تحت تحریمهای غرب زندگی میکنند و سالانه نیممیلیون نفر قربانی این تحریمها میشوند)، سیاست تجاری غیرقابل پیشبینی ایالات متحده در برابر بسیاری از کشورها و نیز مسأله نسلکشی در غزه، انگیزه جنوب جهانی برای تغییر نظم اقتصادی و سیاسی بینالملل را بیش از پیش تقویت کرده است.

سخنرانیهای اخیر در مجمع عمومی سازمان ملل نیز سرشار از نقد نظم اقتصادی و سیاسی موجود، حمله به ساختارهای ناعادلانه کنونی و تاکید بر ضرورت جایگزینی آن با نظمی چندجانبهتر و عادلانهتر بوده است. در چنین شرایطی به نظر میرسد بازگشت تحریمهای غرب دیگر به معنای محاصره کامل نیست و توسعه روابط اقتصادی با کشورهای جنوب جهانی میتواند تا حد زیادی نیازهای حال و حتی آینده اقتصاد ایران را تامین کند. هرچند در این مسیر چالشهایی همچون تحریمهای ثانویه غرب، اراده سیاسی ناکافی برای نزدیکی کشورها، نابلدی در تعریف همکاریهای اقتصادی بینالمللی، تجربههای ناموفق گذشته در تعاملات خارجی و… وجود دارد که لازم است برای آنها چارهجویی شود.

*پژوهشگر توسعه

نظر شما