ماهنامه کارخانه؛ معمولاً از مواردی همچون کیفیت پایین سند، عدم اعتقاد دولتها به محتوای سند، فقدان منابع کافی قابل استناد، بحرانهای بیرونی و تغییر دولت به عنوان دلایل عدم اجرای ۴ سند توسعه صنعتی مدون شده کشور در سالهای گذشته یاد میشود. اما به نظر میرسد که مشکل، عمیقتر از این موارد است و باید آن را در لایه اقتصاد سیاسی کشور کنکاش و جستوجو کرد. شاید سوال اصلی این باشد که چرا سیاستگذار، رویکرد توسعهگرا ندارند و حمایت از بخشهای مولد اقتصاد، فاقد از کیفیت اسناد و سیاستها در اولویت نیست. برای رسیدن به پاسخ این سوال به بررسی سه مبحث اقتصاد منبعمحور، استقرار سیاسی و رویکرد اقتصادی مسلط میپردازیم.

بانک جهانی، اقتصاد کشوری را که ۳۰ درصد صادرات یا درآمد دولت آن از فروش منابع طبیعی حاصل میشود اقتصاد منبعمحور مینامد. از آنجا که عمده درآمد کشور ما از فروش منابع طبیعی مانند منابع معدنی، نفت و گاز به دست میآید، اقتصاد ما یک اقتصاد به شدت منبعمحور محسوب میشود. طبق ادبیات پژوهشی، اقتصادهای منبعمحور با مشکلاتی مانند بیماری هلندی، نوسانات درآمدی، اثر حصار و بیتوجهی به سرمایه انسانی مواجه هستند. در بیماری هلندی، افزایش درآمدهای حاصل از فروش منابع باعث افزایش ارزش پول شده و به دنبال آن موجب کاهش رقابتپذیری تولید داخل میشود. نوسانات درآمدی نیز به علت نوسانات قیمت کامودیتیها در بازارهای جهانی روی میدهد و اقتصاد کلان را دچار بیثباتی کرده و در نهایت به زیان بخش تولید تمام میشود.

مشکل مهم اقتصادهای منبعمحور، اثر حصار است. در این اقتصادها صنایع استخراجی و صنایعی که حول محور منابع شکل گرفتهاند بهطور چشمگیری رشد میکنند. در این صنایع تخصصها و حقوقها بسیار بالا است ولی به علت اینکه جنس این صنایع با جنس سایر حوزههای اقتصادی یک کشور متفاوت است، سرریز خاصی برای بخشهای دیگر ندارند و گویی حصاری به دور این صنایع کشیده شده است. آسیب بعدی، بیتوجهی به سرمایه انسانی است. وقتی کشوری به راحتی بتواند ارز حاصل از فروش منابع را تأمین کند، دیگر انگیزهای برای سرمایهگذاری بر منابع انسانی خود ندارد و این منابع را با طرحهای بینتیجه هدر میدهد. در عوض کشورهای شرق آسیا که درآمد ارزی حاصل از فروش منابع نداشتند، مجبور بودند روی سرمایه انسانی خود حسابی ویژه باز کنند و از آن برای رشد بخشهای مختلف اقتصاد بهره بگیرند. مجموع این رویدادها باعث میشود که بخش تولیدی به ویژه صنایع ساخت تضعیف شود و تحت فشار قرار گیرد.

اینکه چرا راهبردهای سیاست صنعتی اجرایی نمیشود به استقرار سیاسی کشور نیز برمیگردد. در کشورهای انقلابی یا کشورهایی که احزاب مسلط دارند و دسته بزرگی از مردم طرفدار یک حزب هستند، حاکمان برای اینکه همچنان حمایت این بخش گسترده از جامعه را حفظ کنند نیازمند توزیع گسترده رانت برای اقشار و گروههای مختلف هستند. یعنی برخلاف دولتهای توسعهگرا در شرق آسیا که عموم رانتها و حمایتها به بخش تولیدی و مولد، سرمایهگذاری صنعتی و کارگران صنعتی میرسد، در اینجا به صورت بسیار گسترده رانت توزیع میشود که باعث کسری بودجه و در نتیجه بیثباتی اقتصاد کلان شده و در نهایت بر بخش تولیدی و مولد فشار میآورد. به علاوه، اگر در یک کشور در حال توسعه با منابع محدود بخواهید برای عمده گروههای اجتماعی رانت توزیع کنید دیگر رانتی برای سیاست صنعتی و حمایت از تولید باقی نمیماند. برای مثال در کشور ما برای حمایت از صنعت خودرو انحصار ایجاد شد تا این صنعت بخشی از سودی که کسب میکند را برای پیشرفت و رسیدن به خودروسازیهای جهان سرمایهگذاری کند. از طرف دیگر برای انحصارزدایی با ایجاد نهادهایی مانند شورای رقابت دست به قیمتگذاری خودرو زده شد. در حقیقت، تمایل ما به سیاستهای توزیع رانت اجتماعی و حمایت از اقشار مختلف مردم باعث شد که آن سود اضافه که قرار بود خودروساز صرف سرمایهگذاری کند را از او گرفته و خودروساز را مجبور کنیم که با قیمت پایین محصول خود را بفروشد. این کار یکی از عوامل بزرگ زیان کنونی دو خودروساز معروف ما است.

رویکرد اقتصادی مسلط در دنیا در دهه ۶۰ میلادی سیاستهای حامی تولید بود. بنابراین در آن دوره، هم در ایران و هم در کشورهای دیگر دنیا مانند هند، ترکیه و پاکستان سیاستهای صنعتی، رویکرد مرسوم و فراگیر بود. اما رویکرد اقتصادی مسلط از دهه هشتاد میلادی تا امروز سیاستهای حامی بازار بوده است. کشور ما نیز از این موضوع اثر پذیرفته و نهادهایی مانند سازمان خصوصیسازی و شورای رقابت و بحثهایی از قبیل بهبود فضای کسبوکار، تنظیمگری و شفافیت، نمونهای از آن است. بر این اساس، یکی از دلایلی که ما اقبال چندانی به سیاست صنعتی نداشتهایم آن است که در این سالها سیاست صنعتی در دنیا مرسوم و پررنگ نبوده است.

بنابر آنچه گفته شد، مجموع سه موضوع نفرین منابع، استقرار سیاسی و رویکرد مسلط اقتصادی سبب شده است که در کشور ما به سیاست صنعتی توجه زیادی نشود و در نتیجه، به دلیل هدایت رانت به سوی صنایع منابعمحور و میل گروههای ثروت و قدرت به سرمایهگذاری در صنایع استخراجی، صنایع منابعمحور توسعه پیدا کنند و بخش کشاورزی و صنایع کارخانهای ضعیف و نحیف باقی بمانند. در چنین اکوسیستمی که تحت تأثیر یکسری کلان الگوهای اقتصاد سیاسی است هر چقدر که اولویتبندی شود، بدون توجه به لایه اقتصاد سیاسی، راه به جایی نمیبرد، چراکه اولاً پولی برای حمایت از دیگر بخشها مانند صنایع کارخانهای وجود ندارد و همه پولها یا به سمت یارانهها، خدمات اجتماعی و نهادهای فرهنگی یا به سمت صنایع منابعمحور رفته است. دوم اینکه توجه و تمرکز حاکمیت به سمت صنایع کارخانهای نیست. برای مثال از تمام پروژههای سازمان گسترش و نوسازی صنایع کشور به عنوان متولی اصلی سیاست صنعتی کشور، تنها دو یا سه پروژه در حوزه صنایع کارخانهای است.

راهبرد صنعتی شدن ایران در صحنه عمل باید این رویکرد را داشته باشد که درآمد حاصل از فروش منابع طبیعی را از سمت مصرف (مانند یارانه مصرفکننده و مخارج جاری دولت) به سمت سرمایهگذاری حرکت دهد و سرمایهگذاری باید در داراییهای واقعی داخلی و خارجی باشد. تا هنگامی که پولها در بخش مصرف خرج میشود، پولی برای اجرای سیاستهای صنعتی نخواهیم داشت. در راستای مدیریت توسعهای رانت منابع در ایران، یک سیاست صنعتی موفق باید دارای اجزای سهگانه شامل سیاست تجاری، سیاست ارزی و سیاست یادگیری باشد. در سیاست تجاری باید حمایت تعرفهای، محدودیت واردات و یارانه صادرات، همجهت با اولویتهای صنعتی وجود داشته باشد. در سیاست ارزی نباید ارزش پول ملی از سطح بهرهوری اقتصاد فاصله بگیرد. باید نوسانات نرخ ارز کنترل و به ویژه در دوران وفور درآمدهای ارزی، این نرخ مدیریت شود. در سمت عرضه نیز باید به سیاستهای یادگیری توجه زیادی کرد. بنگاهها برای یادگیری شیوه تولید، استخدام متخصصان خارجی، بهروز کردن رویههای سازمانی، تحقیق و توسعه و خرید تجهیزات باید مورد حمایت قرار گیرند.

نمونه اول: خودروسازی چرا به اینجا رسید؟

صنعت خودرو به عنوان مهمترین و بزرگترین صنعت کارخانهای کشور در شرایط بحرانی قرار دارد. زیان انباشته دو خودروساز اصلی به بیش از ۲۰۰ هزار میلیارد تومان رسیده و این بدهی هنگفت در کنار ۱۸۰ همت بدهی بانکی، ۵۰ همت بدهی به قطعهسازان و ۲۰ همت خرید دین به قطعهسازان، شالوده این صنعت را در خطر فروپاشی قرار داده است. در چنین شرایطی، سیاستهای وزارت صنعت، معدن و تجارت نه تنها کمکی به دو دوخودروساز اصلی کشور نمیکنند، بلکه خود از عوامل اصلی ایجاد بحران هستند. در این شرایط برای ممانعت از فروپاشی صنعت خودرو، تغییر جهت سیاستهای وزارت صمت ضروری است. در ادامه پس از شرح مهمترین اشتباهات دولت در خودروسازی، که ریشه در عدم وجود سند توسعه صنعتی کشور دارد، سه گام حیاتی برای نجات این صنعت پیشنهاد میشود.

قیمتگذاری غیرمنطقی

سیاست قیمتی دولت باعث شده صنعت خودرو برخلاف بسیاری از صنایع (مانند لوازم خانگی، پوشاک، و …) که در سالهای اخیر رشد نسبتاً مناسبی را تجربه کردهاند نه تنها رشد نکند، بلکه در باتلاق زیان و بدهی فرو رود. علاوه بر این، مداخلات قیمتی باعث افزایش کاذب تقاضای خودرو، افزایش انگیزه واسطهگری در بازار و کاهش کیفیت خودرو نیز شده است. با این حال بهرغم نارضایتی گسترده مصرفکنندگان، خودروسازان و قطعهسازان از شرایط موجود، سیاستگذار جسارت تغییر شرایط را ندارد و هر روز در باتلاق خودساخته و غیرضروری کنترل قیمت و تضعیف صنعت فرو میرود. از مهمترین آثار قیمتگذاری غیرمنطقی میتوان به موارد زیر اشاره کرد:

۱- افزایش زیان انباشته و بدهی دو خودروساز اصلی به رقم بیسابقه ۴۰۰ هزار میلیارد تومان

۲- کاهش تولید خودروهای داخلی و افزایش تولید خودروهای مونتاژی

۳- افزایش ارزبری خودروسازی در نتیجه افزایش تمایل به مونتاژ

۴- افزایش تقاضای کاذب و واسطهگری در بازار خودرو

۵- تضعیف شبکه تأمین و قطعهسازی خودروسازان

در نتیجه قیمتگذاری غیرمنطقی تقاضای کاذبی در صنعت خودروی کشور به وجود آمده که سیاستگذار برای پاسخ به آن، دو بنگاه خودروسازی را مجبور به تولید و فروش (و پیشفروش) گسترده کرده است. در نتیجه پیشفروشهای گسترده و آیندهفروشی حالا دو خودروساز بزرگ کشور تعهدات گستردهای را بر عهده گرفتهاند که توانایی آنها را در توقف مدلهای قدیمی، اصلاح قیمت خودروها و حرکت به سمت توسعه محصولات جدید و بازارهای صادراتی با محدودیتهای جدی مواجه کرده است.

تدوین و اعلام راهبرد کلی صنعت

تدوین یک راهبرد منسجم و کارآمد نیازمند مطالعه و آگاهی از جزئیات درون صنعت است، با این حال چند ملاحظه را باید مدنظر قرار داد:

اول. با توجه به درآمد سرانه در حدود ۵ هزار دلار در ایران، دو خودروساز اصلی کشور نمیتوانند یا نباید به سمت فناوریهای جدید و گران (مانند خودروهای برقی) حرکت کنند. از اینرو بهتر است که عمده انرژی و ظرفیت دو خودروساز اصلی صرف تولید و توسعه خودروهای کمتر از ۱۵ هزار دلار شود.

دوم. به دلیل کوچک بودن بازار داخل، حفظ تمرکز ایرانخودرو در سدانهای خانوادگی کلاس C و سایپا در خودروهای کوچک شهری کلاس B منطقی است. به عبارت دیگر شرکت ایرانخودرو باید بر توسعه یک پلتفرم به روز کلاس (C) و شرکت سایپا بر توسعه یک پلتفرم به روز کلاس (B) متمرکز شود. از اینرو نه تنها پروژه TF21 ایرانخودرو و خودروی شاهین سایپا توجیه ندارد و باعث هدررفت منابع صنعت میشود بلکه در حالت ایدهآل این دو خودروساز باید به سمت توسعه پلتفرمهای مشترک جدید پیشرفته با قابلیت تولید کلاس خودرویی B و C حرکت کنند. یعنی خودروهای کوچک و سدان خانوادگی از توسعه مشترک یک پلتفرم ایمن و امروزی تولید شوند. همان کاری که رنو و نیسان با توسعه پلتفرم خانواده CMF انجام دادند و با یک پلتفرم مشترک سبدی از خودروهای مختلف، از خودروهای شهری کوچک تا خودروهای سدان بزرگ و برقی را تولید کردند. خودروهای محبوب و پرفروشی مانند رنو کوید، داتسون ردی-گو، نیسان جوک، قشقایی و کپچر بر پایه همین پلتفرم مشترک تولید شدهاند. در مقابل دو خودروساز ایرانی همواره در حال توسعه پلتفرمهای مستقل و حتی رقابت در بازار محدود یکدیگر هستند.

سوم. موفقیت در صادرات علاوه بر ارائه محصول مناسب نیازمند سرمایهگذاریهای گسترده در بازاریابی و تبلیغات، لجستیک، خدمات پس فروش و توانمندیهای مذاکراتی است. پر واضح است که هیچکدام از دو خودروساز اصلی کشور به ویژه در شرایط فعلی توانمندیهای لازم را برای حضور موفق در بازارهای صادراتی ندارند. از اینرو ایجاد یک شرکت مشترک صادراتی به منظور تجمیع توانمندیها، محصولات و سرمایه مورد نیاز برای موفقیت در صادرات معقول به نظر میرسد. در گام اول هم با توجه به محدودیتهای صنعت خودرو و همچنین محدودیتهای مربوط به تحریم و لزوم فراهم کردن زیرساختهای مالی، بهتر است که تمرکز صادراتی در یک بازار (برای مثال عراق یا روسیه) انجام گیرد. با توجه به این موارد جهتگیری اصلی راهبرد را میتوان در تمرکز ایران خودرو و سایپا در بخش تخصصی خود، عدم رقابت با یکدیگر و سرمایهگذاری مشترک و متمرکز برای توسعه صادرات خلاصه کرد.

در کنار تعیین و اعلام راهبرد کلی صنعت خودرو، لازم است که برای اجرای این راهبردهای تحولی از مدیران برجسته و باسابقه خودروسازی استفاده شود. یکی از مشکلات کشور در انتصابات، توجه به حلقههای نزدیک و افراد همسو است. در صورتی که برای احیا و توسعه مهمترین صنعت کارخانهای کشور نیازمند استفاده از افراد برجسته و کاردان هستیم. خوشبختانه مدیران ایرانی متخصص و برجستهای در داخل و خارج از کشور وجود دارند که توانایی احیای صنعت خودروی کشور را در کوتاهترین زمان ممکن دارند. انتصاب مدیران ناشناخته و کمتجربه نشانه دیگری از کمتوجهی سیاستگذار به مساله توسعه صنعت خودرو است.

برای نجات صنعت خودرو در گام اول باید جلوی خونریزی را گرفت و در ادامه با تعیین راهبرد درست و انتخاب افراد برجسته فرآیند احیا و بهبود صنعت را آغاز کرد. به رغم تمام مشکلات و موانع، زیرساختهای صنعتی و دانش تولیدی که در این چند دهه ایجاد شده، نیروی انسانی مستعد و کارآمد، بازار داخلی نسبتاً بزرگ و محافظتشده از جمله مواردی است که در صورت تحول در سیاستهای وزارت صمت میتوانند به احیای سریع صنعت کمک کنند. سیاسیون هم مطمئن باشند در صورت توجیه درست مردم و انجام اقدامات جدی برای افزایش کیفیت و توسعه صنعت خودروی کشور، آحاد جامعه نیز از این سیاست حمایت خواهند کرد.

نمونه دوم: صنعت لوازم خانگی

بهرغم رشد قابل توجه صنعت لوازم خانگی در چند سال اخیر، هنوز فاصله تولیدکنندگان ایرانی با رقبای بینالمللی قابل توجه است. به باور کارشناسان، صنعت لوازم خانگی رشد خوبی را در سالهای اخیر تجربه کرده است. با این حال پس از اشباع بازار دیگر امکان رشد مبتنی بر بازار داخل وجود ندارد و تنها راه تداوم رشد حرکت به سمت بازارهای صادراتی است. با این حال با توجه به توانمندیهای تولیدکنندگان داخلی و مشکلات مربوط به تحریم و ضعف سایر زیرساختها شرایط برای صادرات مهیا نیست. از طرف دیگر عمده دغدغه و تمرکز دولت و وزارت صنعت، معدن و تجارت بر کنترل قیمتها بوده و هیچ برنامهای برای اصلاح ساختار صنعت لوازم خانگی و کمک به ارتقای رقابتپذیری این صنعت وجود ندارد. در چنین شرایطی نه تنها نمیتوان به موفقیت در صادرات امیدوار بود، بلکه به دلیل ساختار صنعتی غیر بهینه (تعدد بسیار بالای تولیدکنندگان با مقیاس تولید کوچک و غیراقتصادی) شاهد رقابت مخرب و هدررفت منابع نیز خواهیم بود.

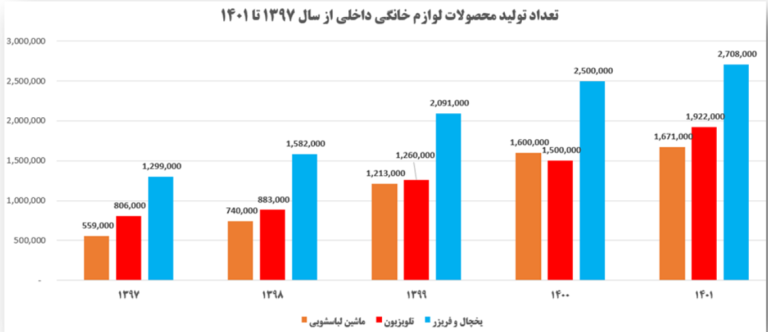

خروج ترامپ از برجام، باعث شد تا از دو کانال اعمال محدودیتهای وارداتی و جهش نرخ ارز، زمینه برای رشد تولیدات داخلی فراهم شود. در این میان، صنعت لوازم خانگی با خروج برندهای خارجی از بازار کشور از یکسو و افزایش قیمتها از سوی دیگر، از فرصت استفاده کرده و تقاضای داخل را پاسخ داد. به طوری که تولید یخچال فریزر از حدود یک میلیون و ۳۰۰ هزار دستگاه در سال ۱۳۹۷ به بیش از۲میلیون و ۷۰۰ هزار دستگاه در سال ۱۴۰۱ و تولید ماشین لباسشویی از کمتر از ۶۰۰ هزار دستگاه در سال ۱۳۹۷ به بیش از یک میلیون و ۶۰۰ هزار دستگاه در سال ۱۴۰۱ رسید.

همان طور که این اعداد و ارقام نشان میدهند رشد کمی صنعت لوازم خانگی قابل توجه و اتفاق مبارکی بوده است. اما انتظار جامعه این است که این رشد کمی همراه با دستاوردها و پیشرفتهای کیفی نیز باشد. به عقیده فعالان صنعت، زمانی که دولت برنامهای برای توسعه صنعت نداشته باشد نمیتوان انتظار داشت که تولید در کشورهای در حال توسعه مانند کشورهای توسعهیافته شکل بگیرد. با این مقدمه میتوان گفت که دولت در ایران برنامهای برای صنعت لوازم خانگی ندارد و از اینرو نمیتوان انتظار زیادی از این صنعت داشت.

در اینجا میتوانیم این سوال را بپرسیم که برای تولید رقابتی چه کاری باید انجام بدهیم؟ در شرایط رها و بیبرنامه، واضح است که برندهای بینالمللی به دلیل بهرهوری بالاتر، دانش بیشتر، شرایط اقتصاد کلان مناسبتر، تحریم نبودن و … عملکرد تولیدی مناسبتری دارند. تمرکز سیاستگذار بر ارتقای کمیت تولید برای پاسخگویی به نیاز جامعه، باعث اشباع بازارهای داخلی در سالهای اخیر شد و حفظ دستاوردهای صنعت، نیازمند حرکت به سمت صادرات و رساندن کیفیت تولید به سطح جهانی است؛ اتفاقی که به دلیل فقدان برنامه راهبردی جامع میسر نشده و کیفیت پایین اغلب محصولات تولید داخل که از دل یک بازار بیرقابت بیرون آمدهاند باعث گرایش جامعه به برندهای قاچاق و فیک موجود در بازار شده است.

اما چگونه میتوان با برندهای معتبر جهانی رقابت کرد؟. وقتی به ساختار صنعت لوازم خانگی داخلی نگاه میکنیم، متوجه ظرفیت بلااستفاده بالای آن میشویم؛ برای مثال در مورد صنعت یخچالفریزر با وجود ۱۴۰ تولیدکننده با ظرفیت تولید سالانه ۱۰ میلیون دستگاه، تولیدی کمتر از ۳میلیون دستگاه انجام میگیرد که به معنی بلااستفاده بودن ۷۰ درصد ظرفیت موجود است. در سایر کالاها هم این تعدد و اضافه ظرفیت به چشم میخورد. در حالی که بر مبنای مطالعات خود وزارت صنعت، معدن و تجارت، حداقل مقیاس برای تولید رقابتی یخچال فریزر، چیزی در حدود تولید سالانه ۷۰۰ هزار دستگاه است. یعنی برای تولید رقابتی و استفاده از صرفههای مقیاس در بازار یخچال فریزر، وجود سه بنگاه تولیدی کافی است. در حالی که در بخش یخچالفریزر بیش از صد تولیدکننده ۲ میلیون دستگاه یخچال فریزر تولید میکنند. واضح است که این مقیاس تولید و ساختار صنعتی نمیتواند تولید رقابتی انجام دهد.

نوک پیکان انتقاد البته نه به تولیدکنندگان بلکه به بیبرنامگی وزارت صنعت، معدن و تجارت بازمیگردد که هیچ برنامه روشنی برای توسعه صنعت لوازم خانگی ندارد. به عبارت دیگر لازم است، دولت خود را همراه و شریک تولیدکننده بداند و بر اساس این نگاه به پیشرفت صنعت کمک کند. کارشناسان این صنعت اعتقاد دارند که تولید داخلی این صنعت، صرفاً به لطف ممنوعیت واردات و بدون هیچ حمایت دیگری ادامه یافته است. این رشد خودکار شرایطی را به وجود آورده که دیگر وزارتخانه صمت نمیتواند بیتفاوت به این صنعت باشد و به جای مواجهه با صنعت لوازم خانگی از زاویه سازمان حمایت و بحث قیمت، باید با نگاه توسعهای و همراه شدن با تولیدکنندگان گام بردارد. تحقق این مهم بیشک منوط به تدوین و اجرای جامع سیاست توسعه صنعتی و همسویی آن با سایر بخشهای اقتصاد سیاسی کشور خواهد بود.

*مدیر سایت صدای تولید

https://tn.ai/2987927

https://www.cnbc.com/2024/03/13/ev-euphoria-is-dead-automakers-trumpet-consumer-choice-in-us.html

نظر شما