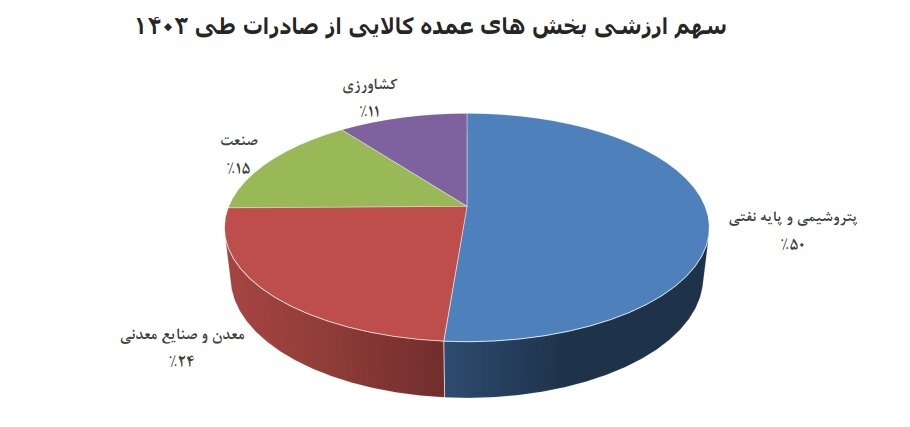

به گزارش خبرنگار ایراسین، بر اساس گزارش سازمان توسعه تجارت، صنایع معدنی و فلزی ایران در سالهای اخیر کوشیدهاند با افزایش ظرفیت تولید و صادرات، جایگاه خود را در بازارهای جهانی تثبیت کنند. با این حال، بررسی ترکیب صادرات نشان میدهد که رشد ارزش صادرات عمدتاً بر پایه چند محصول اولیه شکل گرفته و تنوع کالایی همچنان محدود است. بخش اعظم صادرات به شمش فولاد، محصولات طویل و تخت فولادی، مس و مصنوعات آن، آلومینیوم و آهن اسفنجی اختصاص دارد. این تمرکز بالا بر محصولات خام و نیمهخام به معنای آن است که هر نوسان قیمتی در بازار جهانی، تغییر در تعرفههای کشورهای مقصد یا تشدید رقابت تولیدکنندگان محلی، میتواند اثر مستقیم و قابلتوجهی بر درآمدهای ارزی و تراز تجاری ایران داشته باشد.

در صنایع معدنی غیرفلزی نیز شرایط مشابهی دیده میشود. هرچند صادرات کاشی، سرامیک، کلینکر و سیمان در حجم بالا انجام میشود، اما ارزش عمده صادرات همچنان به چند محصول محدود وابسته است. در بخش معدن خام نیز صادرات سنگ و کنسانتره آهن و مس سهم غالب را دارد و پایین بودن ارزش افزوده در این گروه نشان میدهد حرکت جدی به سمت تولید محصولات نهایی و فناوریمحور هنوز آغاز نشده است. چنین تمرکزی، صنایع معدنی ایران را در برابر تغییرات بازار جهانی و ریسکهای اقتصادی بسیار آسیبپذیر کرده و نیاز به بازنگری در استراتژی تولید و صادرات را برجسته ساخته است.

شوک سهماهه نخست ۱۴۰۴

سهماهه نخست سال ۱۴۰۴ تصویری روشن از شکنندگی صادرات معدنی ایران ارائه میدهد. در این مدت، ارزش صادرات این بخش به ۲.۹ میلیارد دلار رسید که نسبت به دوره مشابه سال گذشته ۱۰ درصد کاهش داشت. بیشترین افت مربوط به محصولات طویل فولادی، مس و مصنوعات آن، و لوله و پروفیل فولادی بود. کاهش نه تنها از نظر ارزش، بلکه از نظر حجم نیز محسوس بود؛ بهگونهای که صادرات محصولات طویل فولادی ۳۶ درصد و مس و مصنوعات آن ۳۵ درصد کاهش یافت.

در مقابل، برخی اقلام همچون سنگ و کنسانتره آهن و محصولات تخت فولادی رشد اندکی داشتند، اما اثر آنها نتوانست کاهش شدید سایر اقلام را جبران کند. این روند نشان میدهد که حتی افزایش ظرفیت تولید و عملکرد مثبت در برخی حوزهها، قادر به پوشش ریسک ناشی از تمرکز صادرات بر چند محصول اصلی نیست.

خطر تمرکز بازار

بررسی جغرافیای صادرات صنایع معدنی نیز تصویری مشابه ارائه میدهد. بخش عمده صادرات ایران به چند کشور محدود متمرکز شده است. چین، بهعنوان بزرگترین خریدار محصولات معدنی ایران، عمدتاً سنگ و کنسانتره آهن و کاتد مس را وارد میکند؛ وابستگیای که باعث میشود هر تغییر در تقاضای چین، اثر مستقیمی بر صادرات ایران بگذارد. عراق دومین بازار مهم است که بیشتر محصولات فولادی و مصالح ساختمانی به آن صادر میشود؛ اما افزایش تعرفهها یا رقابت تولیدکنندگان محلی در این کشور میتواند صادرات ایران را به سرعت تحت تأثیر قرار دهد. امارات نیز اگرچه سهم کمتری دارد، اما در حوزه فلزات و قیر جایگاه قابل توجهی یافته است.

تمرکز بالا بر چند بازار محدود، ثبات درآمد ارزی را تهدید کرده و امکان برنامهریزی بلندمدت را کاهش میدهد. در چنین شرایطی، توسعه بازارهای جدید و کاهش وابستگی به مقاصد معدود، ضرورتی فوری برای حفظ پایداری صادرات و کاهش ریسکهای سیاسی و اقتصادی است.

دلایل کاهش صادرات

افت صادرات محصولات فلزی در سهماهه نخست ۱۴۰۴ نتیجه ترکیب عوامل داخلی و خارجی است. در بازار عراق، افزایش تعرفههای وارداتی، ایجاد واحدهای نورد جدید و ورود محصولات ارزانتر موجب از دست رفتن بخشی از بازار ایران شد. این تجربه نشان میدهد که نداشتن تنوع بازار، آسیبپذیری تجارت خارجی را تشدید میکند.

در حوزه لوله و پروفیل فولادی نیز کاهش نرخ پایه صادراتی و افت قیمت جهانی از دلایل اصلی افت صادرات بود. چنین عواملی بیانگر آن است که حتی با ظرفیت بالای تولید، صنایع معدنی ایران ابزار کافی برای مدیریت شوکهای بیرونی را در اختیار ندارند. وابستگی به تصمیمات تعرفهای و نوسانات جهانی، ضعف ساختاری این بخش را آشکار کرده و نیاز به تدوین سیاستهای حمایتی و توسعه بازارهای جدید را دوچندان میسازد.

خامفروشی و فرصت از دسترفته ارزش افزوده

یکی از چالشهای ریشهای بخش معدن ایران، تداوم خامفروشی است. در سهماهه نخست ۱۴۰۴، بخش عمده صادرات شامل سنگ و کنسانتره آهن، کلینکر، سیمان و سایر مواد معدنی بود، در حالی که سهم محصولات نهایی مانند فولاد نوردشده یا کاشی و سرامیک کمتر بود. این ترکیب نشان میدهد که بخش معدن هنوز از مرحله تولید مواد اولیه فراتر نرفته و فرصتهای ایجاد ارزش افزوده و اشتغال فناورانه از دست رفته است.

خامفروشی علاوه بر کاهش سودآوری، وابستگی به نوسانات جهانی را افزایش میدهد و مانع از حضور ایران در بازارهای با ارزش بالا میشود. گذار به سمت تولید محصولات فرآوریشده و فناورانه، نهتنها درآمد صادراتی را افزایش میدهد، بلکه قدرت چانهزنی کشور را در بازارهای جهانی تقویت میکند.

وابستگی پنهان در صادرات

با وجود ظرفیت بالای تولید، بخش معدن و صنایع معدنی هنوز وابستگی پنهانی به واردات دارد. در سهماهه نخست ۱۴۰۴، واردات محصولات معدنی به ۱.۷ میلیارد دلار رسید؛ رقمی که نشان میدهد تولید داخلی پاسخگوی تمام نیازها نیست. بیشترین سهم واردات به محصولات تخت فولادی، آلومینیوم و برخی کالاهای تخصصی فلزی تعلق دارد.

این وابستگی بیانگر شکاف تکنولوژیک در صنایع داخلی است؛ شکافی که مانع از تولید رقابتی و متنوع میشود. تداوم این وضعیت، خطر از دست رفتن مزیت صادراتی ایران را در بازارهای جهانی افزایش میدهد. بنابراین، تقویت زنجیره تولید، ارتقای فناوری و کاهش وابستگی به واردات، باید در مرکز سیاستگذاری آینده بخش معدن و صنایع معدنی قرار گیرد.

نظر شما