به گزارش ایراسین، صنعت فروآلیاژ ارتباط نزدیکی با صنعت آهن و فولاد دارد زیرا فروآلیاژها کاربرد گستردهای در فولادسازی دارند. فروآلیاژها اجزای جدایی ناپذیر در تجارت فولاد محسوب میشوند، زیرا موادی بسیار پرکاربرد در تصفیه مذاب، گوگردزدایی، اکسیدزدایی و در کل برای دستیابی به خواص فیزیکی و شیمیایی مطلوب در فولاد هستند. لذا تأثیر قابلتوجهی بر بخش فولاد و آهن در سطح جهان گذاشته و یکی از مواداولیه ضروری در تولید آلیاژهای فولادی و فولاد ضدزنگ هستند. فروآلیاژها در دستههای وسیعی شامل فروآلیاژهای بالک یا حجیم و فروآلیاژهای معمولی یا ویژه تقسیم میشوند. فروآلیاژهای حجیم عمدتاً در مقادیر زیادی در کورههای قوسالکتریکی تولید میشوند و فروآلیاژهای ویژه در مقادیر کم نیز در کورههایی با ظرفیت محدود و مصرف برق بسیار کمتر، تولید میگردند.

پویایی بازار:

محرکها:

- افزایش تقاضای فولاد در سراسر جهان

انتظار میرود تقاضای فولاد در سال ۲۰۲۱ با رشد ۵/۴ درصدی به ۱٫۸۷۴ میلیارد تن برسد (پس از رشد ۱/۰ درصدی در سال ۲۰۲۰). در سال ۲۰۲۲، تقاضای فولاد به میزان ۲/۲ درصد افزایش خواهد یافت. افزایش فعالیتهای تولیدی در سراسر جهان یکی از عوامل کلیدی است که تقاضا برای فولاد را افزایش میدهد. فروآلیاژها عمدتاً در فولادسازی برای افزودن خواص ویژه به فولاد استفاده میشوند. بنابراین، افزایش تقاضای فولاد در سراسر جهان باعث افزایش رشد فروآلیاژها در دورهی مورد انتظار شده است.

- افزایش صنعتیشدن و رونق بخش ساختوساز

محبوبیت روزافزون فولاد در بخشهای مختلف مصرف نهایی، باعث رشد بازار میشود. رونق صنعت ساختوساز و افزایش استفاده از فولاد در این بخش از عوامل اصلی رشد فروآلیاژها هستند. افزایش ابتکارات مختلف دولتها برای توسعه زیرساختهایی مانند جادهها، پلها و سدها، رشد بیشتر بخش ساختوساز را افزایش میدهد.

محدودیتها:

- نیاز به انرژی بالا برای تولید فروآلیاژها

تولید فروآلیاژها یکی از فرآیندهای بسیار پرانرژی است که هزینه برق بیش از ۳۰ درصد از کل هزینه تولید فروآلیاژها را تشکیل میدهد. انرژی غالباً در کورههای قوسالکتریکی که EAF غوطهور و درحال کار مداوم هستند مصرف میشود. بنابراین، نیاز به انرژی بالا برای تولید فروآلیاژها میتواند مانع رشد بازار در دوره مورد انتظار شود.

فرصتها:

- رشد اقتصادی فزاینده مناطق درحال توسعه

رشد اقتصادی فزاینده منطقه آسیا و اقیانوسیه و افزایش تولید فروآلیاژ در منطقه آفریقا، بازار فروآلیاژ را در سراسر جهان رونق داده است. افزایش مصرف داخلی و صادرات از کشورهایی مانند چین، هند و ژاپن عمدتاً به رشد بازار فروآلیاژها کمک کرده است. در هند، پروژههای زیرساختی مختلف مانند گسترش شبکه راهآهن، افزایش تولید خودرو و توسعه صنعت کشتیسازی، تقاضای قابلتوجهی برای فولاد ایجاد میکنند که احتمالاً تقاضا برای فروآلیاژها را در دوره پیشبینی شده افزایش میدهد.

چالشها:

- کمبود مواداولیه (خام)

در سالهای اخیر، شرکتهای فروآلیاژ با مشکلات کمبود مواداولیه مواجه بودهاند. مواداولیه مورد نیاز برای تولید فروآلیاژها عبارتند از اکسیدآهن، کک و سنگ معدن مربوط به هر آلیاژ. بسیاری از کشورها مواداولیه فراوانی برای تولید فروآلیاژ یا زیرساختهای تولید آن را ندارند و در نتیجه مجبور به واردات از کشورهای دیگر با قیمتهای بالاتری هستند. بنابراین، کمبود موادخام برای تولید فروآلیاژها ممکن است رشد بازار را در دوره پیشبینی شده مختل کند.

تحلیل بخشبندی بازار:

بازار جهانی فروآلیاژها بر اساس نوع، کاربرد و مناطق، طبقهبندی شده است.

- از لحاظ نوع فروآلیاژ، بازار متداول مصرف و تولید به فروکروم، فرومنگنز، فروسیلیکومنگنز و فروسیلیس تقسیم میشود. بخش فرومنگنز با سهم بازار حدود ۶۹/۲۴ درصد در سال ۲۰۲۰ پیشتاز بازار فروآلیاژها بود. فرومنگنز فروآلیاژهایی با محتوای منگنز بالا است. این ماده عمدتاً در صنایع ریختهگری و فولاد استفاده میشود، جایی که محتوای سیلیکون باید در سطح پایین کنترل شود. این مورد عمدتاً در فولاد غنی از منگنز، سیلیکومنگنز، تولید فولاد تخت و محصولات فولاد ضدزنگ استفاده میگردد.

- از لحاظ کاربرد، بازار به فولاد کربن و کمآلیاژ، فولاد ضدزنگ، فولاد آلیاژی، چدن و… تقسیم میشود. پیشبینی میشود که بخش چدن در دوره پیشبینی شده با بالاترین CAGR 9/8 درصد رشد کند. چدن یک آلیاژ آهنی با درصد کمی منگنز، تنگستن، نیکل، کروم و مولیبدن است. مزایایی مانند هزینه پایین تولید، دوام و تغییر شکل موجود از جمله عواملی هستند که باعث رشد بازار میشوند.

تحلیل بخشبندی منطقهای:

مناطق مورد تجزیه و تحلیل برای بازارهای آمریکای شمالی، اروپا، آمریکای جنوبی، آسیا و اقیانوسیه و خاورمیانه و آفریقا میباشند. منطقه آسیا و اقیانوسیه با سهم بازار ۵۸/۷۶ درصدی در سال ۲۰۲۰ بر بازار فروآلیاژهای جهانی تسلط داشت که چین نقش عمدهای در آن دارد.

- منطقه آسیا و اقیانوسیه بزرگترین مصرفکننده فروآلیاژهاست که این ناشی از وجود واحدهای تولیدی بالا مانند فولاد و چدن در منطقه است. از میان تمامی کشورهای بزرگ تولیدکننده فولاد در جهان، چهار کشور در منطقه آسیا و اقیانوسیه حضور دارند. علاوه بر این، حضور بسیاری از شرکتها در منطقه آسیا و اقیانوسیه باعث رشد بیشتر بازار میشود.

- منطقه اروپا دومین سهم بازار در سال ۲۰۲۰ را در بازار فروآلیاژهای جهانی به خود اختصاص میدهد. بسیاری از خودروسازان در منطقه اروپا حضور دارند. بنابراین نیاز زیادی به فروآلیاژها برای ساخت قطعات خودرو وجود دارد.

در آوریل ۲۰۲۱، شرکت معادن تاتا استیل (TSML)، برنامهای را برای دو برابر کردن ظرفیت تولید فروکروم خود به ۹۰۰ هزار تن در سال در هند اعلام کرد. این افزایش ظرفیت عمدتاً به دلیل رشد مشتریان داخلی و جهانی برای فروکروم در ساخت فولاد ضدزنگ است.

بازیگران کلیدی بازار فروآلیاژها عبارتند از:

- شرکت S.C. Feral S.R.L

- سامانکور کروم

- گروه جیندال

- فروآلیاژهای خلیج (گلف)

- آرسلورمیتال

- شرکت تاتااستیل با مسؤولیت محدود – بخش فروآلیاژها و مواد معدنی تاتا

- شرکت SAIL

- شرکت فروآلیاژ شنجیای شانگهای با مسؤولیت محدود

- گِلنکور

- مین متالز چین

- هولدینگ OM

- گروه برام

پیشبینی میشود که بازار جهانی فروآلیاژها تا سال ۲۰۳۰ به ۹۲/۷۴ میلیارد دلار برسد، با CAGR 46/7 درصد از سال ۲۰۲۱ تا ۲۰۳۰٫ افزایش تقاضای فولاد در بخشهای مختلف مصرف نهایی مانند ساختوساز، خودروسازی، کشتیسازی و… باعث افزایش تولید فروآلیاژها شده است.

مروری بر برخی فروآلیاژهای متداول

فروآلیاژها آلیاژهای آهن و سایر عناصر مانند وانادیوم، مولیبدن یا سیلیسیم هستند که عمدتاً در تولید و فولاد ضدزنگ استفاده میشوند تا عناصری را به فلز مذاب در طول فرآیند فولادسازی اضافه کنند. بنابراین، محرک اصلی تقاضا برای فروآلیاژها، سطح تولید جهانی فولاد است.

فروآلیاژها یا برای اضافه کردن خصوصیات متمایز به فولاد و چدن به کار میروند و از طرفی نقش مهمی را در طول فرآیند تولید انجام میدهند. بهطورمثال، فروکروم از زنگزدگی فولاد ضدزنگ جلوگیری میکند و فرونیکل شکلپذیری فولاد را بهبود میبخشد و شکلگیری و قالبگیری آن به اشکال مختلف را آسان میکند. این امر مخصوصاً برای فولاد ضدزنگ مهم است زیرا اغلب در صنایع با شکلپذیری بالا و کاربردهای زیادی در ساخت ظروف آشپزخانه مانند قابلمه، تابه و سینکهای خانگی دارند.

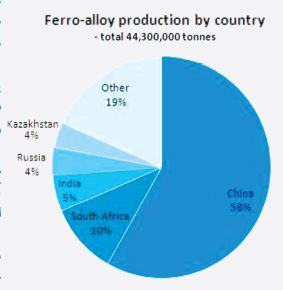

کشورهای پیشرو در تولید فروآلیاژ در سال ۲۰۱۱ به ترتیب عبارتند از: چین (۵۷ درصد)، آفریقای جنوبی (۱۰ درصد)، هند (۶ درصد)، روسیه (۴ درصد) و قزاقستان (۴ درصد). این کشورها ۸۱ درصد از تولید جهانی فروآلیاژ را به خود اختصاص دادهاند. این امر در نمودار زیر نشان داده شده است.

فرومولیبدن

تولید سنگ معدن مولیبدنیت در شش کشور متمرکز است. شیلی، چین و ایالاتمتحده حدود ۸۰ درصد از تولید سنگ معدن مولیبدنیت جهانی را به خود اختصاص میدهند و کانادا، مکزیک و پرو نیز ۱۵ درصد دیگر را تأمین میکنند.

تقاضا برای فرومولیبدن با تولید فولاد ضدزنگ (ضدزنگ ۳۱۶، گرید اصلی فرومولیبدن است) و همچنین تولید فولاد آلیاژی هدایت میشود و لوله و تیوب نیز بازار بزرگی برای فرومولیبدنها میباشد.

موقعیت تجاری چین و افزایش عرضه محصولات جانبی، از مسائل کلیدی و تعیینکننده در بازار فرومولیبدنهاست. چینیها واردکنندگان یا صادرکنندگانی با قیمتهای نوسانی هستند. اگر قیمت FeMo کمتر از ۱۴-۱۳ دلار / پوند باشد، برای مثال در سال ۲۰۱۱، چینیها نقش قابلتوجهی در واردات خالص دارند. اگر قیمتها بالاتر از ۱۴ دلار / پوند باشد، زیرا هزینههای تولید آنها در حدود ۱۴-۱۳ دلار / پوند است. برای مثال در سال ۲۰۱۱، چینیها منتظر ماندند تا قیمتها به ۱۱-۱۰ دلار / پوند کاهش یابد و سپس دوباره وارد واردات شوند.

مسئله دیگر آنکه عرضه مولیبدن بدون توجه به سطح تقاضای آن که به عنوان محصول جانبی در فرآیند تولید مس ساخته میشود، درحال افزایش بوده و همچنان روند صعودی خواهد یافت. با توجه به عملکرد خوب قیمت مس و تقاضای آن در چند سال گذشته، استخراج مس درحال افزایش است و به همراه آن، تولید فرومولیبدن نیز بالا میرود. این عرضه، علاوه بر تولید در بازار چین، قیمت فرومولیبدن را در آینده قابل پیشبینی نموده و اطمینان حاصل میکند که این ماده به اندازه کافی موجود است. ۸۰ درصد مولیبدن تولید جهانی صرف تولید آلیاژهای فولاد شامل سوپرآلیاژها میباشد.

در ایران شرکت صنایع ملی مس، تولیدکننده عمده اکسید و سولفور مولیبدن بوده که از طریق عرضه در بورسکالا اقدام به فروش این محصول داشته و در صورت عدمتقاضا، کالا مستقیم صادر میشود. طبق آمار گمرک، صادرات مولیبدن ایران از ابتدای سال ۱۴۰۰ به میزان شش هزار و ۴۰۰ تن به ارزش ۱۳۴ میلیون دلار میباشد. ارزش صادرات اکسید یا هیدروکسید مولیبدن ۸۱/۲ میلیون دلار و فرومولیبدن ۵۳ میلیون دلار بوده است.

فرووانادیم

صنعت فولاد حدود ۹۲ درصد از مصرف وانادیم را به خود اختصاص میدهد. فولادهای ابزاری سرعت بالا و آلیاژ بالا حاوی حدود ۲۰ درصد وانادیم و فولاد کمآلیاژ با مقاومت بالا (HSLA) حاوی کمتر از ۰/۵ درصد وانادیم است. مقدار وانادیم به ۸۰-۴۰ درصد نیز در برخی آلیاژها میرسد. حدود چهار درصد از تولید سالانه وانادیم به عنوان آلیاژ تیتانیوم برای کاربردهای هوا فضا و سایر مصارف صنعتی مانند موتورهای توربینی و قطات جت هواپیما است. محرکهای اصلی تقاضا برای فرووانادیم عبارتند از نرخ تولید جهانی فولاد و نرخ مصرف وانادیم در صنعت فولاد از جمله روشهای تولید فرووانادیم، کاهش با کربن سیلیکون و آلومینیوم شناخته شدهاند. ماده خام اصلی وانادیم، پنتوکسید وانادیم نامیده میشود. وانادیم را میتوان از سنگ معدن استخراج شده، از سربارههای فولادسازی و یا از پسماندهای نفتی به دست آورد. کشورهای پیشرو در تولید وانادیم چین، هند، روسیه و آفریقای جنوبی هستند. ژاپن و ایالاتمتحده تنها کشورهایی بودند که مقادیر قابلتوجهی وانادیم را از پسماندهای نفتی بازیابی کردند. نقش اصلی وانادیم به عنوان افزودنی سختکننده و ضدخوردگی فیزیکی و شیمیایی برای فولادهای با استحکام بالا HSLA کاهش وزن و استحکام کششی و ابزارهای فولادی است. آلیاژ فرووانادیم، اولین بار در اتومبیل فورد مدل T به کار رفت و استفاده از آن همچنان در صنایع خودروسازی رایج شده است.

فروکروم

فروکروم از سنگ معدن کروم تولید میشود که عمدتاً در کورههای قوسالکتریکی ذوب میشود. بزرگترین تولیدکنندگان کرومیت آفریقای جنوبی، هند و قزاقستان هستند. از زمان افزایش تولید فولاد ضدزنگ در چین، تولید فروکروم در آفریقای جنوبی، قزاقستان و چین به بالاترین میزان رسیده است.

صادرات اصلی فروکروم به چین به عنوان کروم شارژی نامیده میشود و آلیاژ آن نیز فروکروم (ferrochromium) شناخته میشود. فروکروم حاوی ۷۰-۵۰ درصد کروم است. تمام فولادهای ضدزنگ یا استنلس استیل حاوی فروکروم هستند. بهطور معمول، فروکروم ۱۸-۱۶ درصد از ترکیب شیمیایی فولاد ضدزنگ را تشکیل میدهد. فروکروم در سه گروه کلی کم، متوسط و پرکربن دستهبندی میشود. از پودر فروکروم پرکربن در تولید الکترودهای لولهای، صفحات مقاوم به سایش و تولید فولادهای مهندسی استفاده میگردد. قرارداد قیمت فروکروم اروپایی به صورت فصلی بین تولیدکنندگان فروکروم در آفریقای جنوبی و کارخانههای ضدزنگ اروپایی قابل مذاکره است.

بنابراین، فولاد ضدزنگ بهطور کلی مادهای با ارزش بالاتر است و به همین دلیل فقط در مواردی استفاده میشود که شرایط آن را ایجاب کند، یعنی در شرایطی که فولاد کربنی به راحتی زنگ میزند. در نتیجه، بازار بسیار کوچکتری نیز دارد. درحالیکه کل تولید جهانی فولاد به حدود ۱/۵ میلیارد تن میرسد، فولاد ضدزنگ تنها ۳۵ میلیون تن از تولید جهانی را به خود اختصاص میدهد.

فرومنگنز

چین و آفریقای جنوبی بزرگترین تولیدکنندگان سنگ منگنز هستند. کشورهایی که بالاترین سطح تولید فرومنگنز را دارند (به ترتیب نزولی) چین، هند، اوکراین، آفریقای جنوبی و جمهوری کره میباشند.

فرومنگنز به دلیل خاصیت تثبیت گوگردی به صورت ترکیب با سولفور و تبدیل آن به سرباره، جلوگیری از اکسایش مذاب و اکسیدزدایی، افزایش سختیپذیری فولاد، برای فرآیندهای فولادسازی بسیار مناسب است. فرومنگنز کربن بالا میتواند تا ۸۰ درصد منگنز داشته باشد. انواع آن، کم، متوسط و پرکربن است. درصد متداول منگنز درHC ، ۷۵-۷۸، درMC ، ۷۸-۸۰ و در LC، ۸۰ درصد میباشد و درصد مقدار کربن در HC، ۶۸، در MC، ۱/۵ و در LC، ۰۸/۰ میباشد. فرومنگنز پرکربن بیشترین اثر را بر خواص فولاد دارد و برای فرآیند فولادسازی بسیار مهم است. منگنز همچنین جز کلیدی آلیاژهای آلومینیومی است که بهطور گسترده مورد استفاده قرار میگیرد و به شکل اکسید در باتریهای سلول خشک استفاده میشود.

قیمت فرومنگنز در واکنش به تغییرات تقاضا توسط صنایع فولادی تغییر میکند. قیمت فروآلیاژ منگنز نیز متأثر از تغییرات در ترکیب محصولات تامینکنندگان جهانی است زیرا فروآلیاژهای مختلف منگنز تا حد زیادی با یکدیگر قابل جایگزینی هستند.

فروسیلیس

سیلیکون یا سیلیسیم به ندرت در طبیعت آزاد یافت میشود. Si یک عنصر شیمیایی سبک با خواص فلزی و غیرفلزی است. با اکسیژن و سایر عناصر ترکیب میشود و سیلیکات را تشکیل میدهد که بیش از ۲۵ درصد از پوسته زمین را تشکیل داده است.

سیلیس به فاز کوارتز و کوارتزیت برای تولید فروسیلیسیم استفاده میشود. حدود ۷۰ درصد از این فروآلیاژها در صنایع آهن و فولاد استفاده میگردد. فروسیلیس را میتوان جایگزین سیلیکون کاربید با گرید متالورژیکی کرد، به ویژه در ریختهگری آهن. مصرف فروسیلیس طی سالهای اخیر از ۰۵/۵ کیلوگرم به ازای تولید هر تن فولاد به ۳/۲۲ رسیده است. این روند نشان میدهد که بخشی از فروسیلیس مورد نیاز صنعت فولاد از طریق فروسیلیکومنگنز تأمین شده است.

کشورهای پیشرو در تولید فروسیلیس به ترتیب چین، روسیه، نروژ و اوکراین هستند. تولیدات آنها بیش از ۸۵ درصد از کل تولید فروسیلیسیم را تشکیل میدهند. به ترتیب کاهش مصرف، اروپا، سایر کشورهای آسیایی (به استثنای چین، ژاپن و کرهشمالی) و ژاپن تقریباً ۷۳ درصد از مصرف فروسیلیسیم را تشکیل میدهند. واردات فروسیلیس به ایران طی سالهای اخیر افت داشته و نزدیک به صفر است و روند افزایش صادرات دارد.

فروتیتانیوم

فروتیتانیوم معمولاً از ذوب القایی ضایعات تیتانیوم با آهن یا فولاد تولید میشود، اما ممکن است از طریق احیای آلومینوترمیک ایلمنیت تولید شود. دو گرید استاندارد فروتیتانیوم که بهطور معمول تولید میشوند حاوی ۴۰ و ۷۰ درصد تیتانیوم هستند. مقدار قابلتوجهی تیتانیوم به صورت فروتیتانیوم، قراضه و اسفنج در صنایع فولاد و آلیاژهای غیرآهنی مصرف میشود.

در فرآیند فولادسازی، فروتیتانیوم برای اکسیدزدایی، کنترل اندازه دانه و کنترل و تثبیت محتوای کربن و نیتروژن استفاده میشود. فولادهای بدون آلیاژ بینابینی، ضدزنگ و با استحکام بالا شامل فروتیتانیوم با نسبت بالایی هستند.Fe Ti 35 ,Fe Ti 70 ا از اصلیترین گریدهای فروتیتانها هستند. گرید ۳۵ درصدی از ایلمینیت تولید شده و گرید ۷۰ درصدی از ذوب شدن قراضههای تیتانیم در کوره حاصل میشود. بهطورکلی چگالی و نقطه ذوب آلیاژهای Fe Ti به افزایش درصد تیتانیم، کاهش مییابد.

فروتنگستن

تولید جهانی فروتنگستن تحت سلطهی کشور چین است و پس از آن در پرتقال، روسیه و بولیوی تولید میشود. در سال ۲۰۱۱، تولید فروتنگستن در چین ۱۱ درصد نسبت به سال قبل افزایش یافت، درحالیکه صادرات فروتنگستن سالانه ۲۳ درصد کاهش یافت که نشان دهنده افزایش تقاضای فروتنگستن در چین است. فروتنگستن از مهمترین انواع فروآلیاژهاست که چگالی زیادی دارد و در برابر خوردگی بسیار مقاوم است. همچنین سختی و هدایت الکتریکی را به شدت افزایش میدهد و به عنوان یک افزودنی به تولید فلزات، ویژگیهای متعددی به آلیاژ جدید اضافه میکند.

کانیهای اصلی تنگستن، ولفرامیت، فربریت، شیلیت و هوبنریت میباشند. تنگستن دارای طیف گستردهای از کاربردهای تجاری، صنعتی و نظامی است. کاربرد اصلی آن به عنوان کاربید تنگستن درکاربیدهای سیمانی است که مواد مقاوم در برابر سایش هستند و در صنایع ساختمانی، فلزکاری، معدن و حفاری نفت و گاز مورد استفاده قرار میگیرند. کنتاکتهای فلزی تنگستن خالص یا دوپ شده، الکترودها و سیمها در کاربردهای الکتریکی، الکترونیکی، گرمایشی، روشنایی و جوشکاری استفاده میشوند.

تنگستن همچنین برای ساخت آلیاژهایی مانند فروتنگستن و کامپوزیتها جهت جایگزینی با سرب در مهمات و سایر محصولات استفاده میشود، از جمله آلیاژهای فلزات سنگین برای تسلیحات، سینکهای حرارتی، محافظ تشعشع و وزنهها و وزنههای تعادل؛ سوپرآلیاژ برای قطعات موتور توربین، سپر در موارد نظامی، نارنجکها، فولادهای ابزاری؛ قطعات و پوششهای آلیاژی مقاوم در برابر سایش. مواد شیمیایی تنگستن برای ساخت کاتالیزورها، پوششهای مقاوم در برابر خوردگی، رنگها و رنگدانهها، ترکیبات مقاوم در برابر آتش، روانکنندهها، فسفرها و نیمهرساناها استفاده میشود.

نرخ جهانی فروتنگستن تابع نرخ جهانی ارز، هزینههای حملونقل، مقدار تنگستن خالص در آلیاژ، ناخالصیهای موجود در حداقل و گرید و ابعاد محصول است. FeW معمولاً در ابعاد mm 10-50 در بستهبندی بشکهای و کیسهای عرضه میگردد. در خلوص بالا تا ابعاد نانو و میکرو جهت اهداف کاربردی وجود دارد.

نظر شما