به گزارش ایراسین، درحالیکه جهان به سمت آیندهای کمکربن حرکت میکند، سنگآهن، این ماده بنیادین تمدن صنعتی، خود را در میانه یک دگردیسی پیچیده مییابد. چشمانداز این بازار تا سال ۲۰۳۰، داستانی از تداوم تقاضا در بازارهای نوظهور، ظهور فناوریهای نوین فولادسازی، افزایش عرضه از منابع جدید و فشارهای فزاینده برای پایداری است؛ روایتی که آینده آن نهتنها توسط نبض اقتصاد جهانی، بلکه توسط سرعت گذار به سمت صنعت سبز رقم خواهد خورد.

این چشمانداز نشاندهنده رشد پایداری است که عمدتاً توسط تقاضای مستمر جهانی برای فولاد، بهویژه از سوی اقتصادهای درحالتوسعه مانند چین و هند، هدایت میشود. انتظار میرود بازار استخراج سنگآهن با نرخ رشد مرکب سالانه حدود ۳.۳ تا ۴.۰ درصد رشد کند و حجم آن تا سال ۲۰۳۰ به ۳۱۳ تا ۴۳۶ میلیارد دلار برسد. این رشد با گسترش شهرنشینی، توسعه زیرساختها و صنعتی شدن پشتیبانی میشود.

جهش بهسوی فولاد سبز؛ افزایش تقاضا برای سنگآهن ممتاز

یک عامل کلیدی که چشمانداز سنگآهن را شکل میدهد، گذار جهانی به سمت کربنزدایی و تولید فولاد سبز است. فناوریهایی مانند آهن اسفنجی مبتنی بر هیدروژن (DRI)، سنگآهن و گندلههای با عیار بالا را ترجیح میدهند. این گذار، یک سناریوی تقاضای دوگانه ایجاد میکند که در آن، روشهای سنتی کوره بلند همچنان در کوتاهمدت غالب هستند، اما تقاضا برای سنگهای سازگار با DRI بهسرعت در حال رشد است.

عرضه همچنان بهشدت در میان چند بازیگر کلیدی، بهویژه معدنکاران استرالیایی و برزیلی مانند ریوتینتو، BHP و واله، متمرکز است که حدود ۷۰ درصد از تجارت دریایی سنگآهن را کنترل میکنند. این تمرکز اگرچه مزیت مقیاس ایجاد میکند، اما ریسکهای ژئوپلیتیکی و اختلالات عملیاتی را نیز افزایش میدهد.

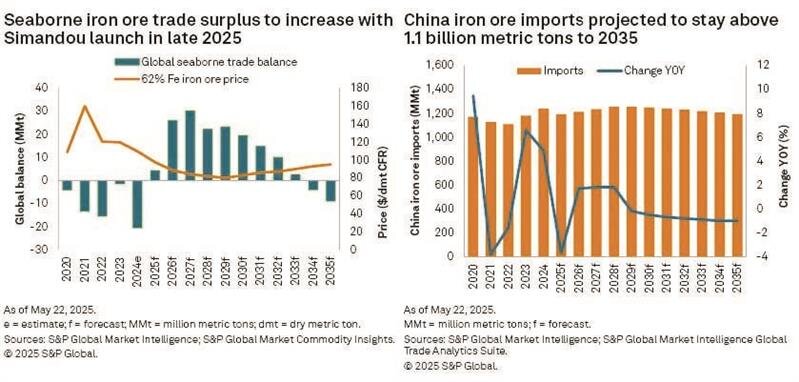

چشمانداز قیمتها؛ مسیر نزولی تا ۲۰۲۹

تحلیلگران پیشبینی میکنند که قیمت سنگآهن بهتدریج کاهش یافته و تا سال ۲۰۳۰ به حدود ۸۰ تا ۸۳ دلار در هر تن برسد. همانطور که در شکل شماره ۱ نشان داده شده، مازاد عرضه جهانی بهویژه با ورود پروژه سیماندو از ۲۰۲۵ مهمترین عامل فشار قیمتی خواهد بود. بااینحال، انتظار میرود قیمتها پس از ۲۰۲۹ با بازگشت توازن بازار، دوباره بهبود پیدا کنند.

دینامیک تقاضای منطقهای بهشدت در حال تغییر است. چین همچنان بازیگر اصلی مصرف خواهد بود، اما پس از اوجگیری واردات در ۲۰۲۹، بهدلیل رشد بازیافت و کندی ساختوساز، وارد مسیر نزولی میرود. در مقابل، هند با توسعه ظرفیت فولادسازی، به یکی از مهمترین محرکهای افزایش تقاضای جهانی تبدیل خواهد شد.

فشارهای ESG؛ الزاماتی برای بقا در معدنکاری آینده

ملاحظات زیستمحیطی، اجتماعی و حاکمیتی (ESG) بیش از هر زمان دیگر بر صنعت اثر میگذارند. معدنکاران ناچارند در کنترل انتشار، بازکاشت محیطی و بهرهگیری از فناوریهای پایدار سرمایهگذاری کنند. این الزامات هزینهها را افزایش میدهد، اما شرط لازم برای تداوم حضور در بازار است.

فناوریهای نوین، از هوش مصنوعی تا پایش هوشمند، عملیات معدنکاری را متحول کرده و هزینهها و ریسکها را کاهش میدهند. این روند در دهه پیشرو نقش تعیینکنندهای در رقابتپذیری بازیگران اصلی خواهد داشت.

رشد ظرفیت DRI؛ جهشی در تقاضا برای سنگآهن گرید احیای مستقیم

تا سال ۲۰۳۰ نزدیک به ۱۰۰ میلیون تن ظرفیت جدید فولادسازی مبتنی بر DRI در جهان ایجاد خواهد شد. این تحول، کمبود بالقوهای در عرضه سنگآهن گرید DR ایجاد میکند و شرکتهای بزرگ را به سمت توسعه معادن با کیفیت بالاتر سوق میدهد.

چشمانداز سنگآهن تا ۲۰۳۰ با رشد متوسط حجمی و فشار قیمتی همراه است؛ بازاری که تحتتأثیر فناوریهای سبز، الزامات ESG، تغییر الگوهای مصرف و توسعه ظرفیتهای نوین فولادسازی قرار دارد. سرمایهگذاران و فعالان صنعت برای موفقیت، ناچارند سناریوی تقاضای دوگانه و ریسکهای ژئوپلیتیکی و ساختاری را بهدقت رصد کنند.

نظر شما