به گزارش ایراسین، بازار جهانی باتریهای لیتیومیونی در سال ۲۰۲۵ از مرز ۱۵۰ میلیارد دلار عبور کرد؛ رقمی که نسبت به سال ۲۰۲۴ بیش از ۲۰ درصد رشد نشان میدهد؛ با این حال اهمیت این بازار تنها به اندازه آن محدود نمیشود، زیرا باتریها به یکی از اجزای راهبردی اقتصاد جهانی تبدیل شدهاند و نقش کلیدی در صنعت خودرو، شبکههای برق و زیرساختهای دیجیتال ایفا میکنند.

باتریها امروز علاوهبر خودروهای برقی، به منبعی حیاتی برای ایجاد انعطافپذیری در سیستمهای انرژی و نیز تأمین برق پشتیبان مراکز داده و زیرساختهای هوش مصنوعی تبدیل شدهاند؛ در حوزههای صنعتی و راهبردی، تجهیزات الکترونیکی قابلحمل و سامانههای دفاعی بدون سرنشین گرفته تا فناوریهای نوظهوری مانند رباتهای انساننما کاربرد آنها گسترده است.

کارشناسان معتقدند با کاهش هزینهها و گسترش کاربردها، باتریها به یکی از پایههای اصلی اقتصادهای مدرن تبدیل میشوند؛ موضوعی که پیامدهای گستردهای برای رقابتپذیری اقتصادی، امنیت تأمین و سیاستهای صنعتی به همراه دارد؛ این در حالی است که زنجیره تأمین باتریها همچنان بسیار متمرکز و از نظر فناوری پیچیده است.

رشد ششبرابری استقرار باتری

بر اساس دادههای منتشرشده، استقرار جهانی باتریهای لیتیومیونی در سال ۲۰۲۵ شش برابر سال ۲۰۲۰ بوده است، خودروهای برقی همچنان محرک اصلی تقاضا به شمار میروند و فروش آنها به رکورد جدیدی رسیده است؛ بهطوریکه از هر چهار خودروی فروختهشده در جهان، یک خودرو برقی بوده است.

خودروهای برقی بیش از ۷۰ درصد از کل تقاضای باتریهای لیتیومیونی را به خود اختصاص دادهاند؛ پس از آن، سامانههای ذخیرهسازی انرژی باتری با سهمی بیش از ۱۵ درصد قرار دارند که نشاندهنده نقش رو به رشد باتریها در تأمین انعطافپذیری شبکههای برق است.

این وضعیت نسبت به یک دهه قبل تغییر چشمگیری داشته است. در سال ۲۰۱۵ تقریباً نیمی از تقاضای جهانی باتری مربوط به تجهیزات الکترونیکی قابلحمل بود، اما این سهم در سال ۲۰۲۵ به کمتر از ۵ درصد کاهش یافته است.

کاهش قیمتها و تشدید رقابت

کاهش قیمتها عامل اصلی این رشد سریع بوده؛ در سال ۲۰۲۵ میانگین قیمت باتریها ۸ درصد کاهش یافت که ناشی از پیشرفتهای تولیدی، بهبود فناوری باتری و افزایش رقابت جهانی بود، سامانههای ذخیرهسازی انرژی باتری بیشترین افت قیمت را تجربه کردند و میانگین قیمت آنها در سال ۲۰۲۵ به یکسوم سطح سال ۲۰۲۰ رسید؛ در عین حال، اختلاف قیمت میان مناطق مختلف جهان افزایش یافته است، در سال ۲۰۲۵ قیمت بستههای باتری در چین ۳۰ درصد کمتر از ایالات متحده و ۳۵ درصد کمتر از اروپا بود.

نقش تعیینکننده باتریهای LFP

باتریهای لیتیومآهنفسفات (LFP) نقش مهمی در کاهش هزینهها داشتهاند. قیمت این نوع باتری در سال ۲۰۲۵ بیش از ۱۵ درصد کاهش یافت، در حالی که باتریهای نیکل-کبالت-منگنز (NMC) کمتر از ۵ درصد افت قیمت داشتند. به همین دلیل، باتریهای LFP بهطور میانگین بیش از ۴۰ درصد ارزانتر از نمونههای NMC شدند.

در نتیجه، باتریهای LFP بیش از نیمی از باتریهای خودروهای برقی و بیش از ۹۰ درصد سامانههای ذخیرهسازی انرژی در جهان را تشکیل دادهاند. با این حال، برخی تولیدکنندگان کاتد LFP با زیان فعالیت میکنند و این موضوع نگرانیهایی درباره پایداری قیمتهای کنونی و احتمال تمرکز بیشتر بازار ایجاد کرده است.

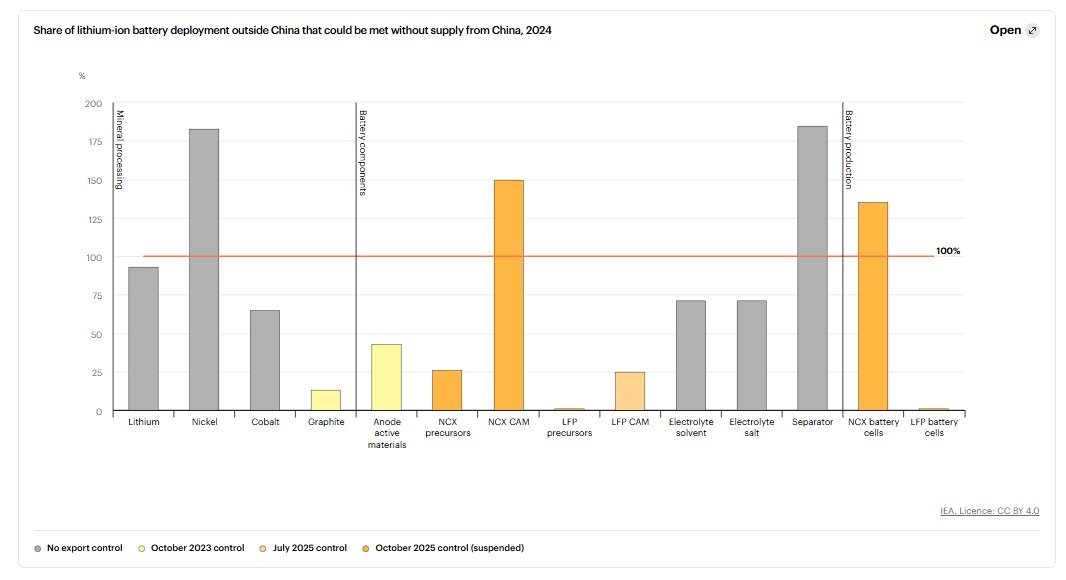

تمرکز تولید در چینبا وجود گسترش استفاده از باتری در اقتصادهای نوظهور، زنجیره تأمین همچنان بهشدت در چین متمرکز است؛ چین در سال ۲۰۲۵ بیش از ۸۰ درصد باتریهای جهان را تولید کرده و شرکتهای چینی، کرهای و ژاپنی تقریباً کل تولید جهانی سلولهای باتری را در اختیار دارند.

اتحادیه اروپا و ایالات متحده بخش عمده باقیمانده تولید را میان خود تقسیم کردهاند، اما کارخانههای این مناطق برای بیشتر قطعات باتری به واردات از چین وابستهاند. نبود سرمایهگذاری کافی در بخشهای میانی زنجیره تأمین در این مناطق، خطراتی برای امنیت عرضه جهانی ایجاد کرده است.

تقریباً همه باتریهای مورد استفاده در شبکههای برق در دستکم یکی از مراحل زنجیره تأمین به چین وابستهاند و بیش از ۷۰ درصد خودروهای برقی تولیدشده خارج از چین نیز از باتری یا قطعات چینی استفاده میکنند.

رشد سریع ذخیرهسازی انرژی

در بخش ذخیرهسازی انرژی، رشد بسیار چشمگیر بوده است، ظرفیت جهانی ذخیرهسازی باتری در پنج سال گذشته بیش از ۲۰ برابر شده که ناشی از کاهش قیمتها، عرضه فراوان و زمان کوتاه اجرای پروژههاست.

با این حال، بیش از ۹۰ درصد سامانههای ذخیرهسازی به باتریهای LFP متکی هستند که تقریباً بهطور کامل از چین تأمین میشوند؛ تولیدکنندگان کرهای در تلاشاند ظرفیت تولید LFP را افزایش دهند، اما با رقابت شدید تولیدکنندگان ارزانتر چینی مواجه هستند.

چالشهای تنوعبخشی به زنجیره تأمین

کارشناسان معتقدند عدم توازن موجود در زنجیره تأمین باتری در کوتاهمدت تغییر نخواهد کرد. رفع این وضعیت نیازمند سرمایهگذاری گسترده و همکاری بینالمللی در کل زنجیره ارزش باتری است.

در حال حاضر، هزینه تولید باتری در اروپا و آمریکا حتی بدون در نظر گرفتن حمایتهای دولتی، تا ۵۰ درصد بالاتر از چین است. دستیابی به بهرهوری تولید مشابه چین، که بازده آن به بیش از ۹۰ درصد میرسد، به زمان و سرمایهگذاری مستمر نیاز دارد.

نقش فناوریهای نوظهور

فناوریهای جدید مانند باتریهای سدیمیونی میتوانند به تنوع جغرافیایی زنجیره تأمین کمک کنند؛ سرمایهگذاری در این حوزه بهسرعت در حال افزایش است، اما تقریباً تمام ظرفیت تولید اعلامشده برای این باتریها نیز در چین قرار دارد.

افزایش اهمیت راهبردی باتریها

با گسترش نقش باتریها در سیستمهای انرژی، حملونقل و زیرساختهای دیجیتال، اهمیت راهبردی این فناوری بهطور مداوم در حال افزایش است؛ کارشناسان معتقدند آینده رقابت صنعتی و امنیت انرژی کشورها تا حد زیادی به توانایی آنها در دسترسی پایدار و مقرونبهصرفه به زنجیره تأمین باتری وابسته خواهد بود.

نظر شما