پایگاه خبری تحلیلی ایراسین، دادههای اقتصادی مهرماه، در نگاه اول، تصویری متناقض و گیجکننده از اقتصاد ایران را به نمایش میگذارند. این تصویر، داستان دو اقتصاد مجزا را روایت میکند که با سرعتهای کاملاً متفاوتی حرکت میکنند. در یک سو، «شاخص مدیران خرید (PMI) بخش ساختمان» در گزارش اتاق ایران با سقوط به عدد ۴۷.۴، برای سومین ماه متوالی در قلمرو رکود باقی مانده است. این بخش، که به طور سنتی نمادی از سرمایهگذاری داخلی و اشتغالزایی است، با سقوط آزاد زیرشاخص «سفارشات جدید» به ۳۸.۸، عملاً در «سایه انتظارات» و عدم قطعیت، فلج شده است.

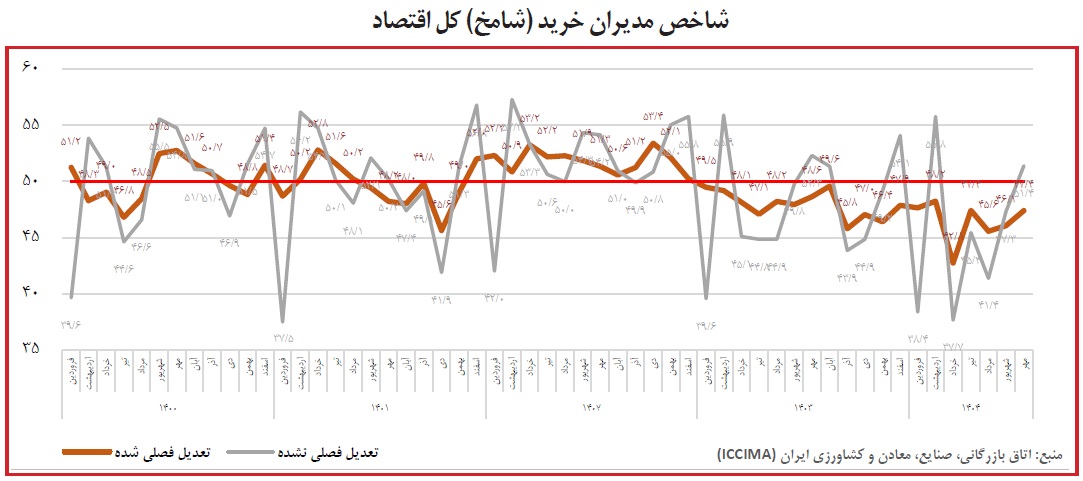

اما در سوی دیگر، «شاخص مدیران خرید کل اقتصاد» با جهشی چشمگیر، به عدد ۵۳.۶۸ رسیده است؛ این نه تنها یک رشد، بلکه بالاترین رکوردی است که این شاخص در ۱۷ ماه گذشته ثبت کرده است. این یک تناقض آماری ساده نیست؛ این یک جدایی ساختاری عمیق است. این پدیده نشان میدهد که در حالی که بخشهای متأثر و خُرد اقتصاد در انتظار شفافیت سیاسی و اقتصادی متوقف ماندهاند، موتورخانه اصلی اقتصاد ایران، یعنی بنگاههای بزرگ صنعتی و پیشران، نه تنها متوقف نشدهاند، بلکه با قدرت در حال به پیش راندن کل اقتصاد هستند. این دقیقاً منبع یک امیدآفرینی واقعی و مبتنی بر واقعیت است، نه آرزو.

آناتومی دو استراتژی رقابتی متفاوت

این گزارش دو ساختار صنعتی کاملاً متفاوت را توصیف میکند؛ بخش ساختمان با شاخص ۴۷.۴ یک صنعت کاملاً درگیر رکود را به نمایش گذاشته و طولانی شدن دوره انتظار فعالان این صنعت که اغلب افراد خرد و فاقد پیشران هستند موجب از دست رفتن قدرت بازار شده است. کاهش بودجههای عمرانی، تسهیلات مسکن و قدرت خرید مردم هر سه باعث شده تا ساختمان در یکی از سنگینترین رکودهای خود فرو رود.

استارت قوی در بخش پیشران

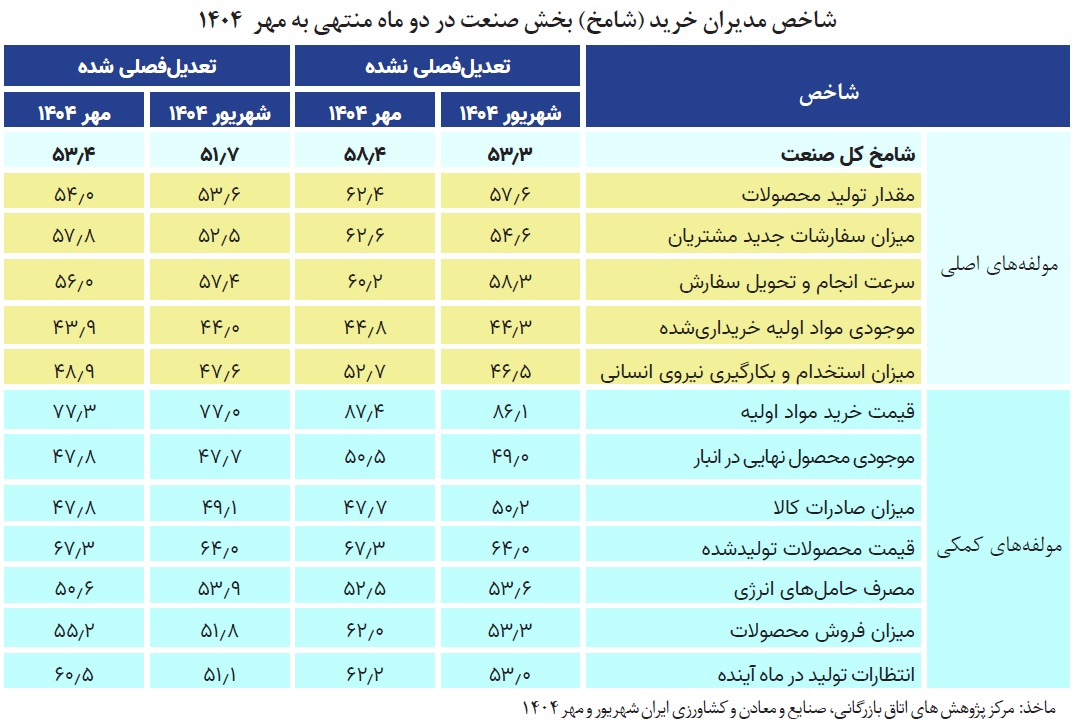

در مقابل، جهش شاخص کل به ۵۳.۶۸، که توسط زیرشاخصهای «تولید صنعتی» (۵۷.۱۹) و «سفارشات جدید» (۵۷.۸۵) هدایت میشود، داستانی کاملاً متفاوت را روایت میکند. این اعداد متعلق به بنگاههای بزرگ و پیشران (مانند رهبران فولاد) هستند. این بخش، به ویژه در صنایع سنگین، تثبیتشده است.

این بنگاهها، برخلاف سازندگان کوچک، تنها به خریدار داخلی وابسته نیستند. آنها مزیت رقابتی خود را از طریق دسترسی به بازارهای صادراتی و تمایز محصول حفظ میکنند. مقیاس عظیم تولید، مانعی برای ورود رقبای جدید و پراکنده است. این بخش پیشران بوده و همچون یک موتور نه تنها بازتابدهنده، بلکه شکلدهنده به واقعیت اقتصادی است.

دکترین رهبران فولاد در برابر طوفان تورمی

عمیقترین و امیدآفرینترین بخش این گزارش در دادههای مربوط به هزینه و قیمت نهفته است. این دادهها نشان میدهنده یک تصمیم استراتژیک آگاهانه از سوی بنگاههای بزرگ است؛ در حالی که در پی موج سنگین تورمی، شاخص قیمت خرید مواد اولیه به عدد وحشتناک ۷۲.۶۴ رسیده، شاخص قیمت فروش محصولات عدد ۵۹.۶۹ را نشان میدهد و شاخص موجودی مواد اولیه نیز در رکود و کمبود (۴۷.۱۶) است. در یک تحلیل سطحی، این اعداد باید منجر به فاجعه میشدند. فشار هزینه (۷۲.۶۴) بسیار بیشتر از توانایی افزایش قیمت (۵۹.۶۹) است و کمبود مواد اولیه (۴۷.۱۶) نیز وجود دارد. یک بخش وابسته (مانند بخش ساختمان) در این شرایط، تولید را متوقف میکرد، نیروها را تعدیل مینمود و منتظر میماند. اما چه اتفاقی افتاده است؟ دقیقاً برعکس. تولید به ۵۷.۱۹ و سفارشات جدید به ۵۷.۸۵ جهش کردهاند. این دقیقاً الگوی عملی رهبران فولاد است؛ این بنگاههای بزرگ، آگاهانه در حال اجرای یک استراتژی جنگ فرسایشی هستند. آنها تصمیم گرفتهاند ابتدا ضربه را جذب کنند و به جای انتقال کامل شوک تورمی (۷۲.۶۴) به مشتری (که منجر به نابودی تقاضا میشود)، آنها با تکیه بر مقیاس خود، بخشی از این فشار هزینه را جذب کردهاند. آنها میدانند که در این طوفان، رقبای کوچکتر (که توان جذب این ضربه را ندارند) از بازار خارج خواهند شد. با فعال نگه داشتن خطوط تولید (۵۷.۱۹) و بازاریابی تهاجمی برای سفارشات جدید (۵۷.۸۵)، آنها در حال تصاحب سهم بازار و ورود به بازارهای صادراتی در بلندمدت هستند. آنها بر خلاف بخش ساختمان (۴۷.۴)، در تله انتظارات نیفتادهاند. آنها میدانند که در اقتصاد پرتورم، توقف به معنای مرگ است و حرکت حتی با سودآوری کمتر در کوتاهمدت، تنها راه بقا و رهبری است.

امید، در موتورخانه اقتصاد است

بنابراین، گزارش شامخ رمهرماه، یک پیام قاطع و امیدبخش دارد. امید واقعی، در موتورخانه اقتصاد ایران، یعنی در قلب بنگاههای بزرگ و پیشران صنعتی نهفته است. ثبت رکورد ۵۳.۶۸ در ۱۷ ماه گذشته، نشان میدهد که این بنگاهها، علیرغم شدیدترین فشارهای تورمی (۷۲.۶۴)، با اتکا به استراتژی رقابتی و پیشرانی، تصمیم گرفتهاند که آینده را بسازند، نه اینکه منتظر آن بمانند. این «جدایی» بین بخش پیشران (۵۳.۶۸) و بخش پیرو (۴۷.۴) نشان میدهد که لوکوموتیوهای اقتصاد ایران، واگنهای متوقف شده را رها کرده و خود در حال حرکت به جلو هستند. این، یک امیدواری فعال، زنده و مبتنی بر داده است.

نظر شما