بر اساس دادههای شورای جهانی طلا برای خریدهای اعلامشده، چین بزرگترین خریدار طلای جهان در سال ۲۰۲۳ بوده است. گزارش شده که این کشور، ۲۲۵ تن (حدود ۱۰ درصد) به ذخایر طلای خود در سال ۲۰۲۳ اضافه کرده است. بانک ملی لهستان نیز با خرید ۱۳۰ تن، ذخایر طلای خود را افزایش داد. سایر خریدهای قابل توجه توسط سنگاپور و بانکهای مرکزی بازارهای نوظهور مختلف از جمله هند، لیبی و عراق انجام شده است. به طور کلی، در سال ۲۰۲۳، ۲۴۴ تن طلا از صندوقهای سرمایهگذاری قابل معامله با پشتوانه طلا (ETFs) خارج شده و تقاضا برای ETF طلا در بازارهای غربی (به ویژه اروپا) به دلیل افزایش بازده اوراق قرضه ضعیف بود. به گفته کارشناسان، هر بازیگر بازار طلا سطح متفاوتی از حساسیت قیمتی دارد. صندوقهای سرمایهگذاری قیمتها را تعقیب میکنند در حالی که بانکهای مرکزی نسبت به قیمتها ناشناس باقی میمانند. در بلندمدت، زمانی که قیمت طلا به سطوح بالاتری میرسد، میتوان انتظار داشت که صندوقهای سرمایهگذاری (به ویژه خردهفروشان و سفتهبازان) این قیمتها را تعقیب کنند و آنها را حتی بالاتر ببرند.

مصرف جهانی

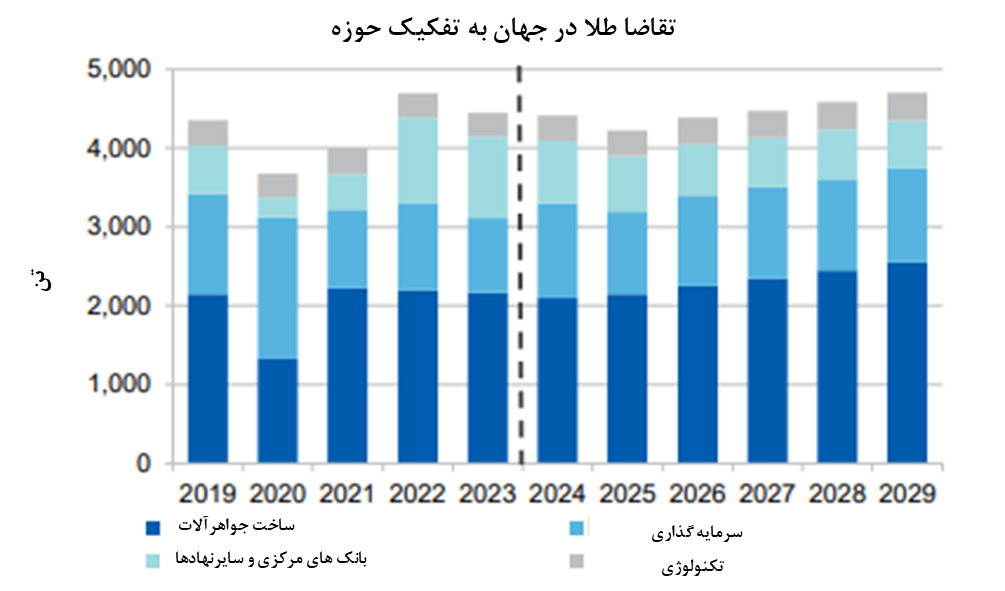

اطلاعات ارائه شده نشان میدهد که تقاضای جهانی طلا در سال ۲۰۲۳ نسبت به سال قبل آن ۵.۳ درصد کاهش یافت و به ۴۴۴۰ تن رسید. این کاهش عمدتاً ناشی از کاهش ۱۵ درصدی تقاضای سرمایهگذاری نسبت به سال ۲۰۲۲ بوده است و تقاضای بانک مرکزی و مصرف بخش فناوری نیز کاهش یافت. خرید بخش رسمی (بانکهای مرکزی و سایر مؤسسات مالی دولتی) با ۱/۴ درصد کاهش نسبت به سال قبل به ۱۰۳۷ تن در سال ۲۰۲۳ رسید. بهرغم کاهشی بودن، این رقم همچنان دومین رکورد سالانه شورای جهانی طلا (WGC) است.

سرمایهگذاری خرده فروشی در شمش و سکه طلا در سال ۲۰۲۳ نسبت به سال قبل ۳ درصد کاهش یافت. تقاضای سرمایهگذاری شمش و سکه در بازارهای چین (با افزایش ۲۸ درصدی نسبت به سال قبل) و هند (افزایش ۷ درصدی) قوی بود. تقاضا در چین به دلیل عدم اطمینان اقتصادی و عملکرد ضعیف سایر طبقات دارایی (مانند دارایی و سهام) نیز قوی بود. تقاضا در بخش جواهرات طلا در سال ۲۰۲۳ با وجود رکورد قیمتهای داخلی در بازارهای مصرفکننده کلیدی، نسبت به مدت مشابه سال قبل افزایش اندکی داشت. پیشبینی میشود مصرف جهانی طلا به طور متوسط سالانه ۵/۲ درصد کاهش یابد و در سال ۲۰۲۵ به ۴۲۰۰ تن برسد. انتظار میرود که این کاهش عمدتاً ناشی از کاهش تقاضای بخش رسمی (بانکهای مرکزی و سایر مؤسسات) باشد که نسبت به سطوح بیسابقه سالهای ۲۰۲۲ و ۲۰۲۳ کاهش یافته است.

همچنین پیشبینی میشود تقاضای بخش رسمی در سال ۲۰۲۵ به ۷۰۰ تن کاهش یابد، که کاهشی ۳۳ درصدی نسبت به سطوح قوی در سال ۲۰۲۳ دارد، اما در مقایسه با میانگینهای تاریخی بالا باقی میماند. این کاهش پیشبینی بر اساس این انتظار است که برخی از بانکهای مرکزی احتمالاً به اهداف کوتاهمدت افزایش ذخایر طلا، پس از دو سال خرید مداوم، دست یافتهاند. انتظار میرود تقاضای سرمایهگذاری (ETF با پشتوانه طلا یا داراییهای شمش/سکه) از سطوح پایین مشاهده شده در سال ۲۰۲۳ بهبود یابد و تا سال ۲۰۲۵ ،۱۱ درصد بیشتر شود. انتظار میرود با وجود افزایش قیمت طلا، تقاضای شمش و سکه طلا در سطوح اخیر ادامه یابد. عدم اطمینان اقتصادی و ژئوپلیتیکی مداوم، نوسانات ارز و عملکرد ضعیف سایر داراییها (مانند داراییها و سهام در چین) در بازارهای کلیدی از تقاضای فیزیکی طلا حمایت میکند.

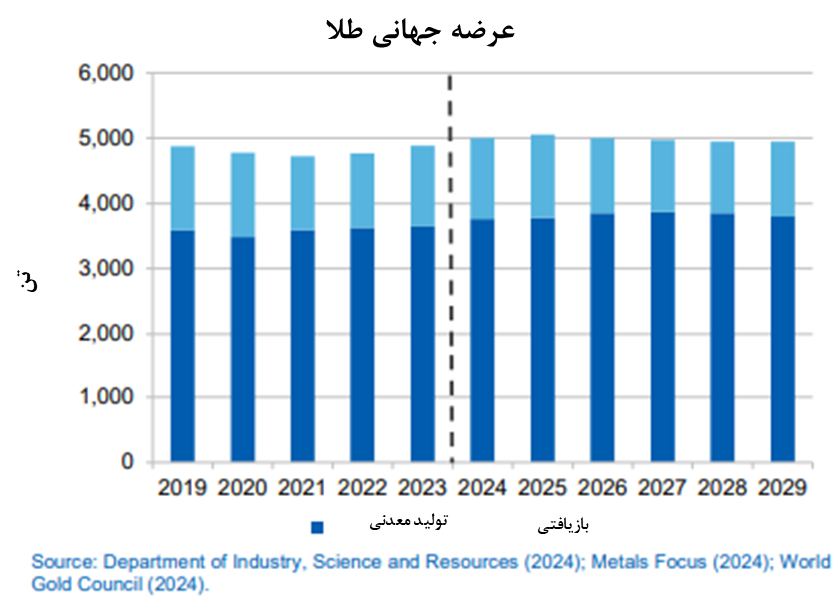

رکورد تولید

عرضه جهانی طلا با ۱/۳ درصد افزایش سالانه به حدود ۴۹۰۰ تن در سال ۲۰۲۳ رسید که هم ناشی از تولید بالاتر معدن و هم افزایش بازیافت بود. تولید جهانی معدن در سال ۲۰۲۳ به ۳۶۴۴ تن رسید که دومین رکورد تولید بالا در تاریخ است. اگر در سه ماهه دسامبر ۲۰۲۳ اختلالات عمده در چند عملیات رخ نداده بود، تولید در مسیر فراتر رفتن از رکورد سال ۲۰۱۸ (۳۶۵۶ تن) بود. رشد تولید در کل سال به دلیل افزایش تولید در آفریقای جنوبی، روسیه و برزیل بود. تولید در ایالات متحده در سال ۲۰۲۳ حدود ۳ درصد سالانه کاهش یافت و به حدود ۱۶۸ تن رسید. این کاهش به دلیل تولید کمتر از عملیات اصلی در نوادا (مانند Bald Mountain و Carlin) و همچنین کاهش تولید از معدن فورت ناکس در آلاسکا بود. میزان بازیافت طلا در سال ۲۰۲۳، با افزایش ۹ درصدی به ۱۲۳۷ تن رسید که بیشتر به دلیل قیمت بیسابقه آن در چین و هند است. فعالیت بازیافت در خارج از این دو بازار کلیدی با وجود قیمت بالای طلا، ضعیفتر از حد انتظار بود. شورای جهانی طلا این امر را به بازیافت قوی سالهای اخیر (محدود بودن موجودی جواهرات آماده بازیافت) نسبت میدهد.

پیشبینی میشود که عرضه جهانی طلا تا سال ۲۰۲۵ به اوج ۵۰۵۰ تن افزایش یابد، که این امر با افزایش تولید معدن طلای جهان و تقویت بیشتر فعالیتهای بازیافت حمایت میشود. همچنین پیشبینی میشود که فعالیت بازیافت طلا در سال ۲۰۲۵ به ۱۲۷۵ تن برسد که مطابق با اوج پیشبینی قیمت طلا است. پیشبینی میشود که تولید جهانی معدن طلا تا سال ۲۰۲۵ به طور متوسط ۹/۱ درصد در سال افزایش یابد و به ۳۷۸۰ تن برسد که به دلیل افزایش تولید در کانادا، ایالات متحده، شیلی و برزیل است.

نقطه جوش قیمتی

شمش تاکنون (تازمان نوشتن مقاله) حدود ۱۶ درصد در سال جاری و بیش از ۵۰۰ دلار از ۷ اکتبر افزایش یافته است که درگیریها در خاورمیانه نقطه اوج آن است. رویترز معتقد است که اگرچه طلا در روند فعلی تا حد زیادی با بازده دلار آمریکا و اوراق خزانهداری بیربط باقی مانده است، اما ممکن است همچنان واکنشهای کوتاهمدتی به حرکتهای هر دو نشان دهد. همچنین عامل حمایت طولانی مدت از رالی طلا، خرید قوی توسط بانکهای مرکزی و افزایش تقاضا از سوی مصرفکنندگان چینی است. طلا به عنوان یک ابزار پسانداز در چین سابقه طولانی دارد و این کشور بزرگترین مصرفکننده و تولیدکننده پیشرو این صنعت است. این علاقه سنتی به دلیل آشفتگی در بازارهای دارایی و سهام محلی جان تازهای یافته و واردات در سالهای ۲۰۲۲ و ۲۰۲۳ به رغم اینکه به شدت تحت کنترل بود، افزایش یافت. با توجه به این عوامل، گلدمن ساکس چشمانداز قیمت خود را به ۲۷۰۰ دلار در هر اونس افزایش داد و به ثبات این فلز در پی آخرین آمارهای تورم در ایالات متحده اشاره میکند. از آنجا که معاملهگران مراقب تحولات داخلی و جهانی هستند، پیشبینی کوتاهمدت این فلز گرانبها خوشبینانه است و نشانهها از روند صعودی بازار حکایت دارند.

کارشناسان اقتصاد بینالملل پیشبینی میکنند با توجه به فروکش کردن اختلافات در خاورمیانه، قیمتها در طول سال ۲۰۲۴ ثابت باقی بمانند، با محوریت سناریویی که در آن سیاستهای انبساطی در ایالاتمتحده و سایر اقتصادهای بزرگ در نیمه دوم سال ۲۰۲۴ آغاز میشود. در این سناریو، انتظار میرود که تقاضای سرمایهگذاران بهویژه در نیمه اول سال با کاهش بازده اوراق قرضه و دلار آمریکا، قوی باقی بماند. به محض شروع کاهش نرخ بهره، انتظار میرود که قیمت طلا در سال ۲۰۲۵ افزایش بیشتری پیدا کند، زیرا قدرت شاخص دلار آمریکا کاهش مییابد و سرمایهگذاران شفافتر در مورد سرعت و مقیاس کاهش بیشتر نرخها هستند.

نظر شما