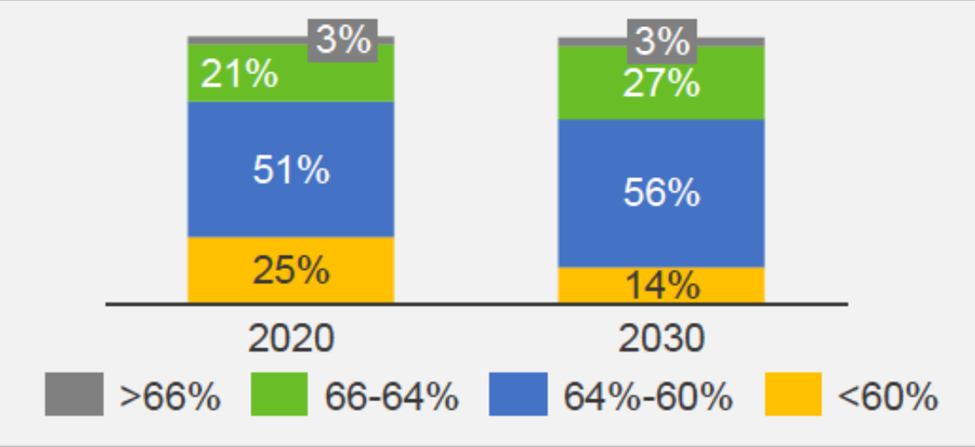

پایگاه خبری تحلیلی ایراسین، پس از سالها فعالیت، امروزه صنعت فولاد با چالشی بزرگ روبهروست؛ کاهش عیار سنگ آهن. این روند که طی دو دهه گذشته به دلیل استهلاک ذخایر معدنی و افزایش ناخالصیها شتاب گرفته، نهتنها هزینههای تولید را افزایش داده، بلکه تلاشهای جهانی برای تولید فولاد سبز را با موانع جدی مواجه کرده است. سنگآهن با عیار بالا (۶۷ درصد آهن یا بیشتر)، که برای فرآیندهای احیای مستقیم (DRI) ضروری است، تنها ۳ تا ۴ درصد از عرضه جهانی را تشکیل میدهد. این کمبود، در کنار فشارهای زیستمحیطی و اقتصادی، آینده صنعت فولاد را در مسیری پرمخاطره قرار داده است. (شکل شماره ۱) عیار سنگ آهن تا سال ۲۰۳۰ میلادی را به تصویر کشیده است.

چالش عیار پایین و رؤیای فولاد سبز

فناوریهای نوین تولید فولاد، مانند سیستمهای احیای مستقیم و کورههای قوس الکتریکی (EAF)، به سنگآهن با عیار بالا و ناخالصیهای حداقلی وابستهاند تا از هزینههای گزاف پالایش و پردازش جلوگیری کنند. بر اساس پیشبینی بلومبرگ، برای تحقق اهداف کربنصفر تا سال ۲۰۵۰ ظرفیت تولید DRI باید تا ده برابر افزایش یابد و باعث میشود تقاضا برای سنگ آهن با عیار بالا تا سال ۲۰۳۰ به ۸۰ میلیون تن در سال برس د. اما واقعیت بازار، تصویری متفاوت ترسیم میکند. شرکت وود مکنزی (Wood Mckinsey) گزارش داده که از ۲۱۳ میلیون تن پروژههای پیشنهادی برای تولید سنگ آهن با عیار بالا، تنها ۴۱ میلیون تن بهعنوان پروژههای «محتمل» طبقهبندی شدهاند و اکثر آنها به پردازش مگنتیت وابستهاند که خود با پیچیدگیهای فنی و هزینههای بالا همراه است.

این شکاف میان عرضه و تقاضا، زمانی نگرانکنندهتر میشود که بدانیم ۷۱ درصد از کورههای بلند کنونی تا سال ۲۰۳۰ به پایان عمر خود میرسند. اگر جایگزینهای سبز بهموقع مقیاسپذیر نشوند، خطر سرمایهگذاری مجدد در زیرساختهای وابسته به زغالسنگ افزایش مییابد. این وضعیت، نهتنها اهداف اقلیمی معاهده پاریس را تهدید میکند، بلکه صنعت فولاد را در برابر فشارهای اقتصادی و رقابتی آسیبپذیرتر میسازد.

معضلات عرضه و محدودیتهای معدنی

غولهای معدنی جهان، مانند واله (Vale) و ریو تینتو (Rio Tinto)، همچنان بر تولید سنگ آهن با عیار متوسط (۵۸ تا ۶۲ درصد) متمرکزند و واله پیشبینی کرده که تا سال ۲۰۳۰ هیچ افزایشی در عرضه سنگآهن با عیار بالا در بازار دریایی رخ نخواهد داد. پروژههای مگنتیت، مانند پروژه آیرون بریج (Iron Bridge Project)، با چالشهای فنی و هزینههای سرسامآور مواجهاند. پروژه آیرون بریج یک معدن مگنتیت در منطقه پیلبارای استرالیای غربی است که توسط شرکت فورتسکیو متالز گروپ (Fortescue Metals Group) و شریک آن، فورموسا استیل (Formosa Steel) اداره میشود. این پروژه با سرمایهگذاری ۹/۳ میلیارد دلار، سالانه ۲۲ میلیون تن کنسانتره مگنتیت با عیار بالای ۶۷ درصد آهن تولید میکند که برای تولید فولاد کمکربن مناسب است. کنسانتره از طریق خط لولهای به طول ۱۳۵ کیلومتر به بندر هدلند (Hedland) منتقل شده و به بازارهای جهانی صادر میشود. این کاهش عیار، هزینههای تولید فولاد را بالا برده و استفاده از سنگ آهن با ناخالصیهای بالا، مانند سیلیس، کارآیی فرآیند DRI را کاهش داده و هزینههای پالایش در کورههای EAF را افزایش میدهد. از سوی دیگر، تأخیر در پروژههای جدید، مانند پروژه عظیم سیماندو (Simandou) در گینه (Guinea) به دلیل مشکلات زیرساختی، عرضه سنگآهن با عیار بالا را بیش از پیش محدود کرده است.

پیامدهای منطقهای و فشار بر بازارهای آسیا و اروپا

آسیا و به ویژه چین که بزرگترین مصرفکننده سنگ آهن جهان است، نقش محوری در تعیین روندهای جهانی این ماده خام دارد. پیشبینیها حاکی از آن است که تقاضای چین برای گندلههای سنگ آهن با عیار بالا تا سال ۲۰۳۰ به ۳۸۹ میلیون تن در سال خواهد رسید که نشاندهنده رشد ۱۲ درصدی نسبت به سطوح کنونی است. این افزایش تقاضا ریشه در استراتژی چین برای کاهش انتشار کربن و بهبود کارآیی تولید فولاد دارد. با توجه به تعهدات این کشور برای رسیدن به بیشینه انتشار کربن تا ۲۰۳۰ و صفر خالص تا ۲۰۶۰، کارخانههای فولادسازی چین بهدنبال گندلههای با عیار بالا هستند تا وابستگی به کورههای بلند و پرآلاینده را کاهش دهند. با این حال، محدودیتهای عرضه جهانی و هزینههای بالای استخراج سنگآهن با عیار بالا، چین را با چالشهای لجستیکی و اقتصادی مواجه کرده است. این موضوع میتواند بر زنجیره تأمین فولاد در سطح بینالمللی تأثیر بگذارد.

در اروپا، حرکت به سمت فولادسازی سبز با موانع قابلتوجهی مواجه است. پروژههای نوآورانهای مانند H2 Green Steel که بر تولید فولاد با استفاده از هیدروژن و انرژیهای تجدیدپذیر متمرکزند، به دلیل نبود زنجیرههای تأمین پایدار و مطمئن برای سنگآهن با عیار بالا با چالشهای پرهزینهای روبهرو شده است. اروپا به واردات سنگآهن وابسته و کمبود سنگآهن با عیار بالا، این منطقه را در برابر نوسانات بازار جهانی آسیبپذیر کرده است. علاوه بر این، رقابت جهانی برای تأمین گندلههای با کیفیت بهویژه از سوی تولیدکنندگان بزرگی مانند استرالیا و برزیل، فشار بیشتری بر پروژههای سبز اروپا وارد میکند. از منظر تحلیلی، این چالشها میتوانند جاهطلبیهای اتحادیه اروپا را برای کربنزدایی صنعت فولاد به تعویق بیندازند؛ مگر اینکه سرمایهگذاریهای کلان در زیرساختهای تأمین و فناوریهای جایگزین صورت گیرد.

راهحلهای ممکن و دورنمای نوآوری

برای مقابله با این بحران، چند راهکار کلیدی مطرح شده است. نخست، فرآوری سنگ آهن (Beneficiation) میتواند سنگهای با عیار پایین را به سنگهای مناسب برای DRI تبدیل کند، هرچند هزینههای آن بالاست.

دوم، استفاده از جایگزینهایی مانند زیستتوده یا هیدروژن در فرآیند DRI میتواند وابستگی به سنگآهن با عیار بالا را کاهش دهد، اما این راهکار نیازمند سرمایهگذاری عظیم در انرژیهای تجدیدپذیر است.

مطالعهای در سال ۲۰۲۴ نشان میدهد که مشوقهای حذف کربن میتوانند استفاده از سنگ آهن با عیار پایین را اقتصادی کنند، زیرا هزینههای کربنزدایی را جبران میکنند. برای مثال، استفاده از سرباره فولاد در بریتانیا برای جذب دیاکسیدکربن میتواند تا سال ۲۰۵۰ به حذف یک گیگاتن کربن در سال منجر شود و ذخایر معدنی کمارزش را احیا کند. با این حال، این راهکار به قیمتگذاری کربن بالای ۱۵۰ دلار به ازای هر تن وابسته است، که به دلیل حساسیتهای سیاسی، چالشی بزرگ محسوب میشود.

خطرات استراتژیک و ضرورت اقدام فوری

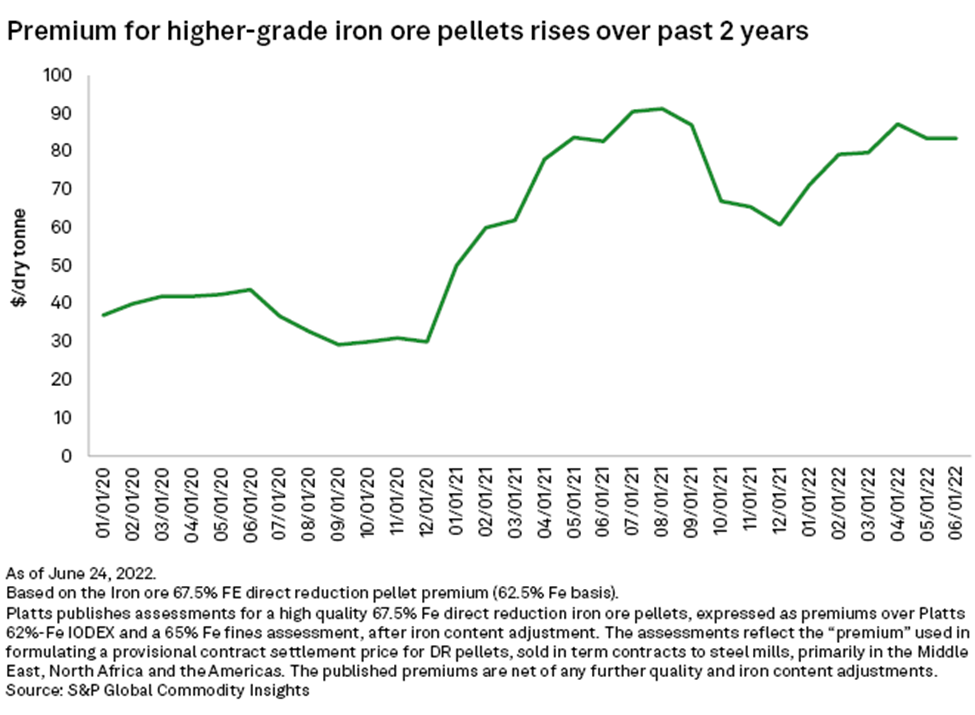

کاهش عیار سنگآهن، هزینههای تولید فولاد سبز را افزایش داده، بهطوری که گندلههای با عیار بالا با پریمیومی (Premium) حدود ۳۵ درصد نسبت به سنگ آهن کوره بلند معامله میشوند. شکل شماره ۲ مقدار پریمیوم برای گندلههای عیار بالا در سالهای اخیر را به تصویر کشیده است.

این امر، همراه با تنگناهای زنجیره تأمین و تأخیر در پروژههای معدنی، صنعت فولاد را در برابر نوسانات بازار و رقابت جهانی آسیبپذیر کرده است. علاوه بر این، وابستگی بیش از حد به کورههای بلند آماده برای هیدروژن ممکن است به قفلشدگی فناوری (Technological Lock-in) منجر شود؛ به این معنی که وابستگی بیش از حد به کورههای بلند آماده برای هیدروژن ممکن است صنعت فولاد را به این فناوری محدود کند. اگر فناوری احیای مستقیم آهن به دلیل مشکلات مقیاسپذیری یا هزینهها به طور کامل توسعه نیابد، این وابستگی میتواند مانع از پذیرش راهحلهای نوینتر و انعطافپذیرتر شود، در نتیجه صنعت را در برابر تغییرات بازار و نیازهای کربنزدایی آسیبپذیرتر کند.

برای دستیابی به هدف کاهش ۵۰ درصدی انتشار کربن صنعت فولاد تا سال ۲۰۳۰ و همراستایی با محدودیت گرمایش جهانی به ۵/۱ درجه سانتیگراد، تحول بنیادین در زنجیرهی تأمین و تولید فولاد اجتنابناپذیر است. کاهش مداوم عیار سنگ آهن، همراه با محدودیتهای عرضه سنگ آهن با عیار بالا و تنگناهای زیرساختی، صنعت فولاد را در برابر فشارهای دوگانه زیستمحیطی و اقتصادی قرار داده است. این چالشها، بدون هماهنگی منسجم میان معدنکاران، فولادسازان و سیاستگذاران، میتوانند عواقب زیادی به همراه داشته باشند. راهحلهایی نظیر افزایش تولید سنگآهن با عیار بالا از طریق پروژههای مگنتیت، توسعه فناوریهای فرآوری برای سنگهای با عیار پایین و طراحی مشوقهای مالی مؤثر برای کربنزدایی میتوانند مسیر صنعت را به سوی پایداری هموار کنند. با این حال، موفقیت این اقدامات به سرمایهگذاریهای کلان، رفع موانع سیاسی و تسریع در نوآوریهای فناوری وابسته است.

در صورت ناکامی در این تحول، پنجره فرصت برای تحقق اهداف اقلیمی به سرعت بسته خواهد شد. صنعت فولاد، که نقش محوری در اقتصاد جهانی دارد، نهتنها از پیشگامی در انقلاب سبز بازمیماند، بلکه به یکی از موانع اصلی در برابر اهداف پیمان پاریس تبدیل خواهد شد. این شکست، هزینههای اقتصادی و زیستمحیطی سنگینی را به جوامع تحمیل میکند و رقابتپذیری بلندمدت این صنعت را تضعیف خواهد کرد.

ایران، بهعنوان یکی از تولیدکنندگان برجسته فولاد در خاورمیانه تحتتأثیر این روند جهانی قرار دارد. وابستگی بالای صنعت فولاد ایران به سنگآهن داخلی با عیار متوسط و کوره قوس الکتریکی، این کشور را در برابر چالشهای کاهش عیار و فشارهای کربنزدایی آسیبپذیر کرده است. فقدان سرمایهگذاری کافی در فناوریهای DRI مبتنی بر هیدروژن و زیرساختهای انرژی تجدیدپذیر، همراه با محدودیتهای مالی ناشی از تحریمها، توانایی ایران برای همگامسازی با استانداردهای جهانی فولاد سبز را محدود کرده است. بدون سیاستگذاری منسجم برای جذب سرمایهگذاری خارجی، توسعه فناوریهای کمکربن و تقویت زنجیره تأمین سنگ آهن با عیار بالا، ایران در معرض خطر از دست دادن جایگاه رقابتی خود در بازارهای جهانی فولاد قرار دارد. برای اجتناب از این سناریو، ایران باید با شتاب بیشتری به سوی همکاریهای بینالمللی، بهروزرسانی فناوری و ایجاد مشوقهای داخلی برای کربنزدایی حرکت کند.

ماهنامه کارخانه- شماره ۵۲

منابع:

⦁ https://ieefa.org/sites/default/files/2022-06/Iron%20Ore%20Quality%20a%20Potential%20Headwind%20to%20Green%20Steelmaking_June%202022.pdf

⦁ https://www.spglobal.com/market-intelligence/en/news-insights/articles/2022/6/lack-of-high-quality-iron-ore-supply-threatens-steel-s-green-push-70947714

⦁ https://ieefa.org/sites/default/files/2022-06/IEEFA_IRON_ORE_REPORT_JUNE2022%20(1).pdf

⦁ https://thiess.com/projects/iron-bridge

⦁ https://www.reuters.com/markets/commodities/rio-tinto-shoulders-simandou-iron-ore-bill-chinese-funds-delayed-sources-2023-09-18/

⦁ https://www.mdpi.com/1996-1073/15/1/137

⦁ https://www.innovationnewsnetwork.com/steel-industrys-net-zero-drive-could-make-lower-grade-iron-ore-viable/49654/

نظر شما