پایگاه خبری تحلیلی ایراسین، در ادبیات استراتژیک، یک مزیت رقابتی پایدار هرگز نباید بر روی گسلهای متحرک بنا شود اما سیاست گذاران ایرانی عکس این موضوع را بارها عملیاتی کرده اند و جهش بهای تمام شده صنایع و رکوردزنی تورم سمت عرضه، گواه محکمی بر این ادعاست که مزیت های رقابتی صنعتی کشور به دلیل نبود استراتژی صنعتی مدون و افزایش فشار هزینه ای دولت، یک به یک در حال از دست رفتن هستند. تحلیل دادههای مصرف انرژی بازار سرمایه در پاییز و زمستان امسال، راویِ یک فروپاشی کلاسیک در مدل استراتژی رهبری هزینه برای صنایع سنگین ایران است. زمانی که تأمینکننده انحصاری (دولت)، نرخ حیاتیترین نهاده تولید را به نوسانات یک متغیر بیثبات (دلار تالار دوم) گره میزند، قدرت چانهزنی تأمینکننده به بینهایت میل میکند و حاشیه سود بنگاهها به مسلخ میرود.

تصاویر و دادههای ارائهشده، نمودارِ دقیقِ یک اثر دومینویی در تخریب ارزش هستند. پیش از آنکه به سراغ غولهای فولادی برویم، باید به پیشلرزه دیماه در صنعت پتروشیمی نگاه کنیم؛ جایی که جهش ۶۶ درصدی نرخ خوراک (از ۱۱٬۳۶۳ تومان به ۱۸٬۹۲۰ تومان)، تیر خلاصی بر قدرت رقابت در برابر رقبای منطقهای نظیر «سابیک» بود و این طوفان به دژ مستحکم صنعت فولاد رسید.

فولاد، گاز و توهمِ مزیت

در صنعت فولاد ایران، گاز طبیعی صرفاً یک منبع حرارتی برای گرم کردن کورهها نیست؛ بلکه در فناوری احیای مستقیم (DRI)، گاز متان به عنوان عامل احیا کننده برای تبدیل گندله به آهن اسفنجی، نقش یک «ماده اولیه» غیرقابل جایگزین را ایفا میکند.

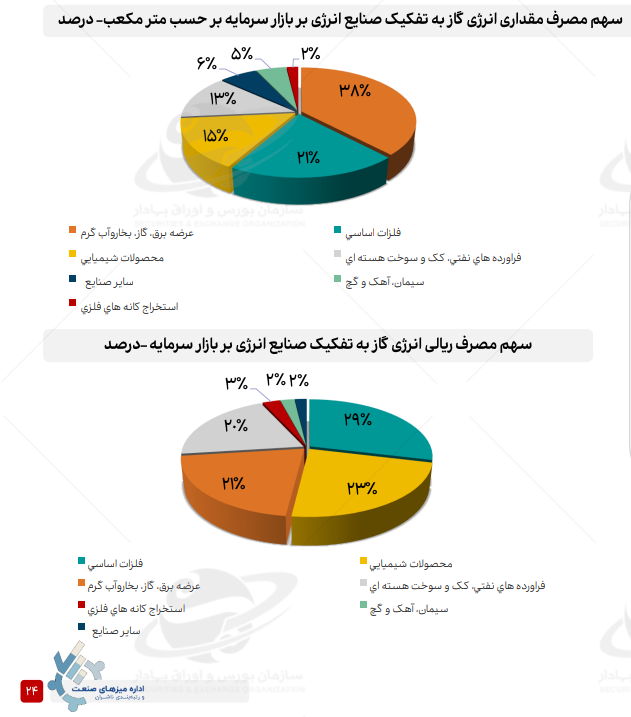

بر اساس گزارش سازمان بورس اوراق بهادار، گروه فلزات اساسی با سهم ۲۱ درصدی از حجم مصرف و سهم خیرهکننده ۲۹ درصدی از ارزش ریالی مصرف انرژی در بازار سرمایه (در آذرماه)، بزرگترین پرداختکننده صورتحساب انرژی کشور در بخش مولد است. اما فاجعه اصلی در پرش نرخ سوخت از ۶٬۸۱۸ تومان (دیماه) به ۱۱٬۳۵۲ تومان (بهمنماه) نهفته است. این جهش ۶۶ درصدی که معلول عبور دلار نیما از مرز ۱۳۰ هزار تومان است، ستون فقرات مدل کسبوکار فولادسازان را در هم میشکند.

محاسبه صورتحسابِ تاریکی برای «فولاد مبارکه»

برای درک عمق این فاجعه در سطح خرد، بیایید لنز تحلیل را روی نماد «فولاد» (شرکت فولاد مبارکه اصفهان) به عنوان رهبر بلامنازع این صنعت تنظیم کنیم.

بر اساس جدول «سه شرکت زیر بیشترین سهم مصرف مقداری گاز صنایع در آذرماه را به خود اختصاص دادهاند»:

-

میزان مصرف گاز فولاد مبارکه: ۱۱۳,۷۱۶,۴۸۵ مترمکعب در ماه.

-

میزان مصرف به ازای هر تن تولید: ۱۸۳ مترمکعب.

حال اگر فرض کنیم این حجم مصرف در بهمنماه نیز ثابت بوده است (که با توجه به ماهیت پیوسته تولید فولاد، فرض معقولی است)، بار مالی تحمیلشده ناشی از جهش نرخ سوخت (از دی به بهمن) را محاسبه میکنیم؛ افزایش قیمت هر متر مکعب گاز با نرخ جدید، معادل ۴ هزار و ۵۳۴ تومان است؛ مصرف ماهانه فولاد مبارکه در آذر ماه برابر با ۱۱۳ میلیون و ۷۱۶ هزار و ۴۸۵ متر مکعب بوده است. نتیجه شوکآور است: تنها همین یک تصمیم ارزی، هزینههای عملیاتی فولاد مبارکه را در یک ماه، بالغ بر ۵۱۵ میلیارد تومان (بیش از نیم همت) افزایش میدهد. اگر این نرخ برای یک سال مالی تثبیت شود، ما با یک خونریزی مالیِ بیش از ۶.۱ هزار میلیارد تومانی (۶.۱ همت) مواجهیم که مستقیماً از سود خالص شرکت کسر شده و جریان نقد آزاد آن را برای توسعه بلوکه میکند.

پایان یک استراتژی، آغاز یک جبر

از منظر استراتژی رقابتی، صنعت فولاد ایران در حال از دست دادن تنها مزیت رقابتی خود در بازارهای جهانی است. زمانی که نرخ گازِ احیا و سوخت، پابهپای دلار تالار دوم (که خود بازتابی از تورم ساختاری است) بالا میرود، اما قیمتهای جهانی فولاد درگیر رکود تقاضای چین هستند، حاشیه سود فولادسازان ایرانی به سرعت افت میکنند.

غولهایی نظیر فولاد مبارکه، اکنون در یک دوراهی استراتژیک قرار دارند: یا باید به سرعت به سمت زنجیرههای با ارزشافزوده بالاتر حرکت کنند تا این افزایش هزینه را در قیمت نهایی محصول پوشش دهند (استراتژی تمایز)، و یا با ادغام عمودی بیشتر، کارایی انرژی خود را به شکل بیرحمانهای بهینهسازی کنند و استراتژی فولاد مبارکه در طی سالهای اخیر نیز همین مساله بوده که با سرمایه گذاری در نیروگاه های سیکل ترکیبی و خورشیدی و همچنین توسعه میدان گازی مدار دنبال شده اما فارغ از فولاد مبارکه، با این تصمیم دولت کل صنایع مهم کشور اعم از پتروشیمی، فولاد، معدن، سیمان و … ضربه ای اساسی دریافت می کنند.

نظر شما