پایگاه خبری تحلیلی ایراسین، در ادبیات اقتصاد سیاسی، بودجهها صرفاً جداول حسابداری نیستند؛ بلکه آینهای تمامنما از توزیع قدرت و انتقال ثروت در یک اقتصادند. بررسی لایحه بودجه ۱۴۰۵ در بخش برق، روایتی کلاسیک از یک ساختار انحصاری در حال تضعیف است که بار ناکارآمدی خود را بر دوش معدود بخشهای مولد اقتصاد، یعنی صنایع سنگین، آوار میکند.

با نگاهی آماری، صنعت برق ایران فاقد بنیادیترین اصل بقا، یعنی حاشیه سود در زنجیره ارزش، است. وقتی تأمینکننده اصلی انرژی کشور در تله قیمتگذاری دستوری گرفتار میشود، ساختار رقابتی کل صنایع پاییندستی دگرگون خواهد شد. در اینجا، نقش بنگاههای بزرگ مقیاس (بهویژه رهبران صنعت فولاد) از یک مصرفکننده به یک ناجی اجباری و سرمایهگذار زیرساخت تغییر ماهیت میدهد.

تحلیل زنجیره ارزش توانیر

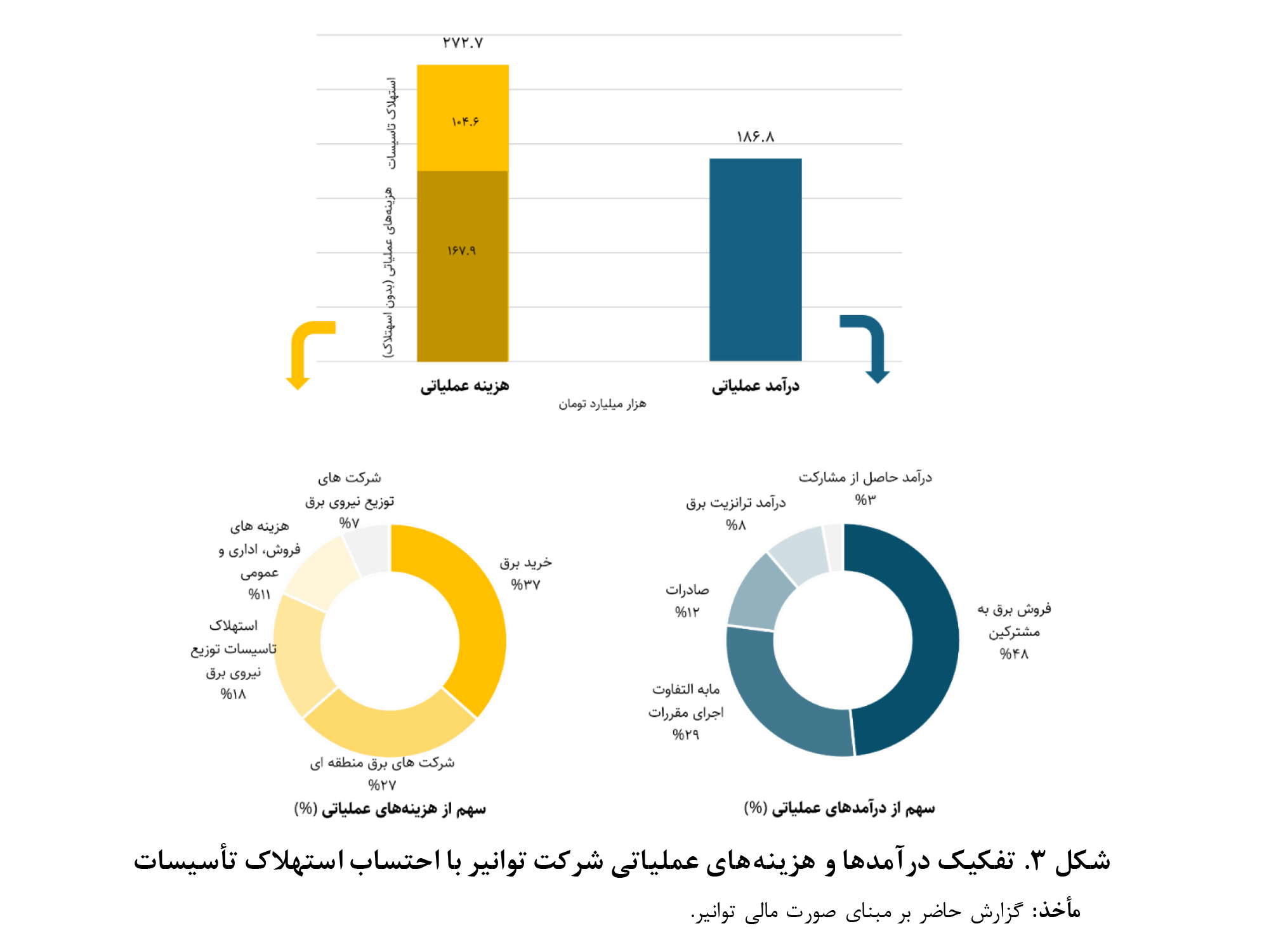

قلب تپنده بحران در یک عدد ساده نهفته است: شرکت توانیر در سال ۱۴۰۳ از فروش هر کیلووات ساعت برق به طور متوسط ۵,۳۵۸ ریال درآمد داشته، در حالی که بهای تمامشده آن (با احتساب استهلاک) ۷,۸۲۴ ریال بوده است. این یعنی یک حاشیه سود منفی فاجعهبار و تخریب سرمایه در مقیاس ملی.

در چارچوب اقتصادی، چنین صنعتی هیچ جذابیتی برای ورود سرمایهگذار جدید ندارد. نتیجه این سیگنال قیمتی غلط در آمارها مشهود است: از هدفگذاری ۱۲۴,۴۸۵ مگاواتی ظرفیت تولید برق در برنامه هفتم، تنها ۹۶.۷ هزار مگاوات محقق شده است. دولت در لایحه ۱۴۰۵ نیز از جراحی این غده چرکین (انتقال تدریجی یارانه انرژی به انتهای زنجیره موضوع ماده ۱۰ که میتوانست ۸۰ همت درآمد برای تسویه یارانهها ایجاد کند) خودداری کرده و آن را در جدول الزامات مسکوت گذاشته است.

صنعت فولاد؛ ضربهگیر یک ناترازی ۱۴ هزار مگاواتی

وقتی زنجیره تأمین ملی از کار میافتد، صنایع انرژیبر بیشترین آسیب را میبینند. صنعت، با سهم ۳۶ درصدی، بزرگترین مصرفکننده برق کشور است. شکاف ۱۴,۷۴۶ مگاواتی در اوج مصرف سال ۱۴۰۴، صرفاً یک عدد روی کاغذ نیست؛ این عدد دقیقاً معادل میلیاردها دلار عدمالنفع تولید در کورههای قوس الکتریکی و توقف خطوط نورد است.

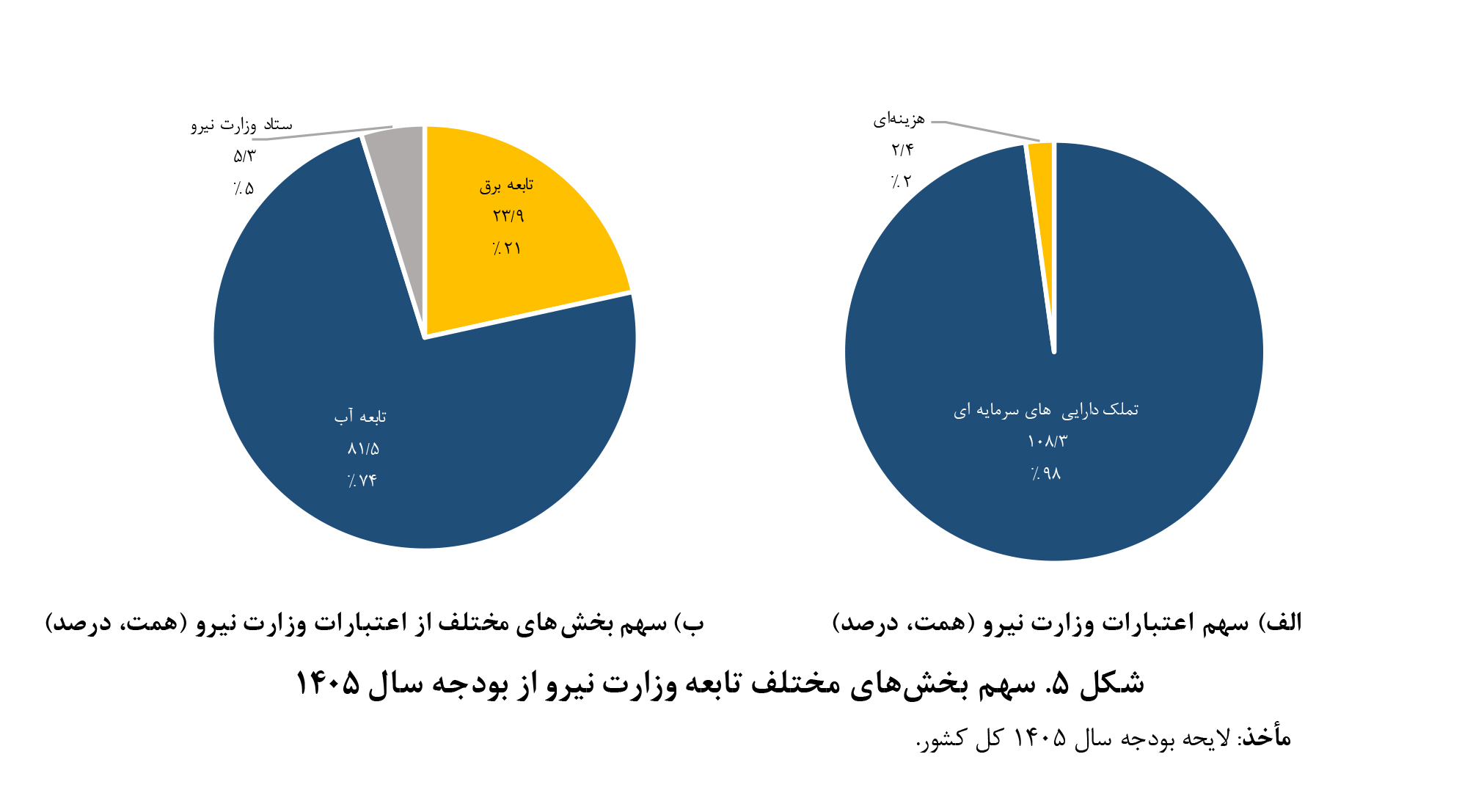

دولت که خود توانایی تامین مالی برای رفع این ناترازی را ندارد (کاهش اعتبارات تأدیه بدهی دولت به صنعت برق از ۶۰.۸۶ همت در قانون ۱۴۰۴ به تنها ۳۰.۷۶ همت در لایحه ۱۴۰۵)، استراتژی تامین مالی با سرمایه گذاری صنایع بزرگ را در پیش گرفته است.

فولاد مبارکه در قامت یک هلدینگ انرژی

در مدل استراتژی رقابتی، وقتی قدرت چانهزنی تأمینکننده (دولت) بالاست اما قابلیت اتکای آن پایین است، یگانه راه نجات صنایع بزرگ، استراتژی ادغام عمودی رو به عقب است. لایحه ۱۴۰۵ دقیقاً همین مسیر را برای غولهایی نظیر فولاد مبارکه، از طریق دو اهرم قانونی، اجباری کرده است:

-

اهرم اول (ماده ۱۶ قانون جهش تولید دانشبنیان): صنایع با دیماند بالای یک مگاوات مکلفند در سال ۱۴۰۵ معادل ۴ درصد برق خود را از تجدیدپذیرها تامین کنند. لایحه بودجه، درآمد حاصل از جریمه عدم اجرای این بند را برای ساتبا (سهم ۵۰ درصدی) ۹ همت پیشبینی کرده است، که نشاندهنده یک جریان مالی ۱۸ همتی است. این یعنی بنگاههای بزرگ فولادی یا باید مستقیماً نیروگاه خورشیدی و بادی احداث کنند، یا تن به پرداخت جرایم سنگینی بدهند که مستقیماً حاشیه سود عملیاتی آنها را میبلعد.

-

اهرم دوم (ماده ۳ قانون مانعزدایی و ماده ۵ قانون حمایت): دولت منابع حاصل از اصلاح نرخ برق صنایع را بین شبکههای انتقال فرسوده (۵۰ درصد) و تولید برق (۴۵ درصد) تسهیم کرده است. همزمان، عوارض ۱۰ درصدی مصرف برق نیز ۵۳.۸ درصد رشد کرده و سهم ساتبا از آن به ۱۶ همت رسیده است. این اعداد به وضوح نشان میدهند که صورتحساب توسعه و نوسازی شبکه برق ایران، مستقیماً برای بنگاههای بزرگ صادر شده است.

آمارهای بودجه ۱۴۰۵ یک پیام روشن برای لیدرهای صنعت فولاد دارد؛ دوران تکیه بر شبکه سراسری برق به پایان رسیده است. مزیت رقابتی یک مجتمع فولادی در سالهای پیشرو، نه صرفاً در تکنولوژی ذوب یا دسترسی به سنگ آهن، بلکه در میزان استقلال انرژی آن نهفته است. بنگاههای آیندهنگر باید با استفاده از ابزارهایی نظیر تابلوی سبز بورس انرژی (که البته سهم معاملات خارج از بازار عمدهفروشی آن در ششماهه اول ۱۴۰۴ به ۲۱ درصد افت کرده است) و احداث نیروگاههای خودتأمین، ریسک توقف تولید خود را هج کنند. در غیر این صورت، در گرداب ناترازی مالی توانیر غرق خواهند شد.

نظر شما