به گزارش ایراسین، صورتحساب مواد اولیه در دسامبر برای اولین بار از اوت ۲۰۲۳ تاکنون از مرز ۲ میلیارد دلار عبور کرد و افزایش چشمگیر قیمت لیتیم و نیکل در آستانه ورود به سال ۲۰۲۶، نشان میدهد که رکود فلزات مورد استفاده در باتری به طور قطعی به پایان رسیده است.

بازار جهانی خودروهای مسافربری برقی (شامل خودروهای پلاگین هیبرید و هیبریدهای معمولی) در سال گذشته احتمالاً از ۳۰ میلیون دستگاه فراتر رفته است که این رقم نسبت به سال ۲۰۲۴ افزایش ۲۰ درصدی را نشان میدهد. در مجموع ظرفیت باتری مستقر شده (شاخصی دقیقتر از میزان فروش برای سنجش تقاضای مواد اولیه باتری)، بازار خودروهای برقی حتی رشد قویتری معادل ۲۵ درصد را تجربه کرده است.

بر اساس دادههای «آداماس اینتلیجنس»، مشاور زنجیره تأمین خودروهای برقی مستقر در تورنتو، سال ۲۰۲۵ به عنوان اولین سال تقویمی شناخته میشود که در آن استقرار ظرفیت باتری از ۱ تراواتساعت (۱ TWh) فراتر رفته است (این رقم ممکن است پس از نهایی شدن دادههای دقیق دسامبر، بسیار بالاتر از این سطح نیز ثبت شود).

برای درک بهتر اهمیت این موضوع، باید گفت که مجموع ظرفیت در سال تقویمی ۲۰۲۱ برابر با ۲۸۶ گیگاواتساعت بود؛ این بدان معناست که بازار جهانی بر حسب گیگاواتساعت در عرض تنها چهار سال تقریباً چهار برابر شده و در مقایسه با سال ۲۰۱۹ ده برابر شده است؛ رشدی که حتی در دوران همهگیری کرونا نیز متوقف نشد.

چرخش اوضاع و پایان رکود

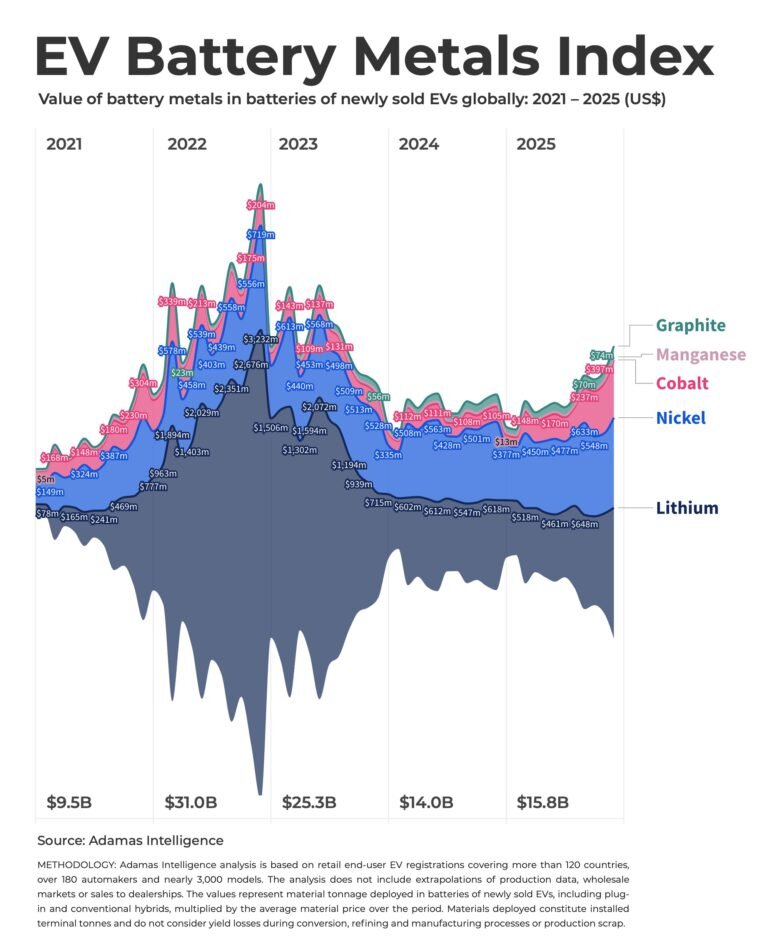

شاخص فلزات خودروهای برقی (EV Metal Index) با تطبیق دادن تقاضای فلزات با قیمتها در زنجیره تأمین باتری، تصویر بسیار متفاوتی از بازار فلزات باتری ترسیم میکند و عمق رکود چند سال اخیر را برای تأمینکنندگان مواد اولیه این صنعت آشکار میسازد. اما حتی با وجود این معیار سختگیرانه، چشمانداز بازار بسیار روشنتر شده است.

ارزش مواد اولیه شامل لیتیوم، گرافیت، نیکل، کبالت و منگنز موجود در باتریهای خودروهای برقی فروخته شده در طول سال ۲۰۲۵، به ۱۵.۸ میلیارد دلار افزایش یافت که این رقم رشدی نزدیک به ۱۳ درصدی نسبت به سال قبل دارد. هرچند این مبلغ همچنان تقریباً نیمی از سطح استثنایی و بیسابقه سال ۲۰۲۲ است، اما سال ۲۰۲۶ به عنوان سالی دیگر با رشد قوی و محیط قیمتی بسیار بهتر شکل گرفته است.

رکوردشکنی هزینه مواد اولیه باتری با عبور از ۲ میلیارد دلار

برآوردها نشان میدهد که هزینه کل مواد اولیه باتری خودروهای برقی در دسامبر به بالاترین سطح از اوت ۲۰۲۳ رسید و برای اولین بار در ۲۷ ماه گذشته از مرز ۲ میلیارد دلار فراتر رفت؛ روندی که ناشی از افزایش قیمت لیتیم و نیکل و تأثیرگذاری آن بر زنجیره تأمین است. قیمت هر دو فلز در آغاز سال جدید شتاب بیشتری گرفته، مشابه آنچه در سال گذشته برای کبالت رخ داد.

اگر رقم ۲ میلیارد دلار در ماه را ناچیز به نظر میرسید، باید توجه داشت که تناژ نصبشده، هیچگونه اتلافی را در طی فرآیندهای پردازش، تبدیل شیمیایی یا ضایعات تولید باتری (که در آن نرخ اتلاف اغلب به ارقام دو رقمی میرسد و در زمان راهاندازی بسیار بالاتر است) در نظر نمیگیرد. بنابراین، تناژ و درآمدهای مورد نیاز در نقاط ورودی زنجیره تأمین به طور معناداری بالاتر است.

احیای قیمت کبالت نقش مهمی در عملکرد بهتر شاخص در ماههای ابتدایی سال گذشته ایفا کرد، به طوری که قیمتهای غالب سولفات کبالت در دسامبر نسبت به سال قبل بیش از ۲۰۰ درصد افزایش یافت. سهم کبالت از شاخص کل از کمتر از ۶ درصد در سال ۲۰۲۳ به بیش از ۱۴ درصد در سال ۲۰۲۵ با ارزش ۲.۴ میلیارد دلار افزایش یافت که این رقم تنها کمی پایینتر از رکورد سالانه سال ۲۰۲۲ است.

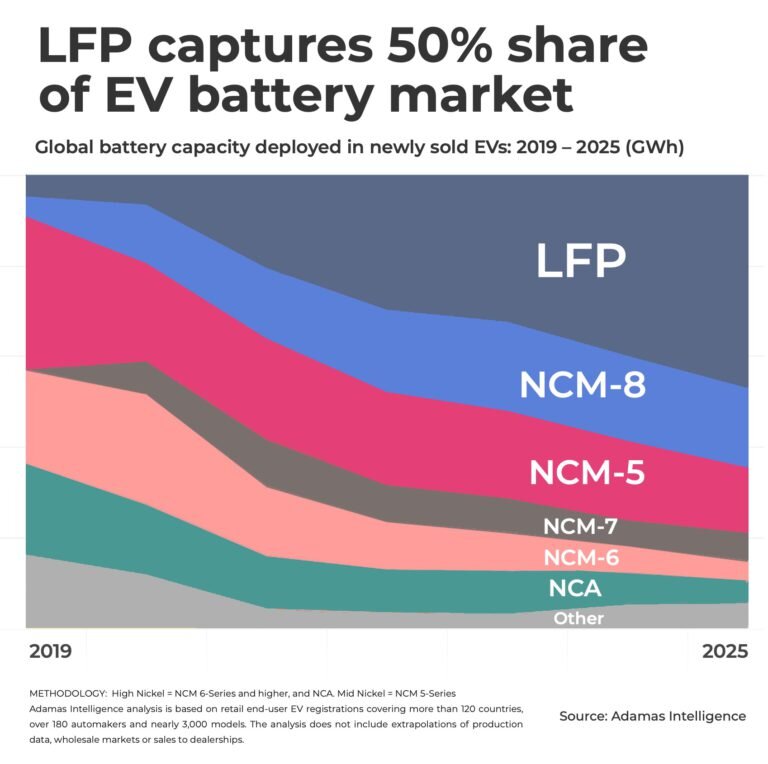

این رشد علیرغم ادامه روند کاهش استفاده از کبالت توسط خودروسازان در باتریهای NCM (نیکل-کبالت-منگنز) و NCA (نیکل-کبالت-آلومینیوم) و همچنین افزایش سریعتر پذیرش شیمی کاتد LFP (لیتیوم-آهن-فسفات) رخ داده است. در سال ۲۰۲۵، پکهای LFP از نظر ظرفیت باتری مستقر شده تقریباً نیمی از مجموع را تشکیل دادند، با وجود حضور محدود این باتریها خارج از چین.

سلطه باتریهای LFP در چین

چین مسئول ۸۳ درصد از استقرار جهانی LFP است و در داخل این کشور، این نوع شیمی اکنون سهم ۷۰ درصدی و رو به رشدی را در اختیار دارد. استقرار جهانی LFP در سال ۲۰۲۵ از نظر گیگاواتساعت دو برابر سریعتر از کل بازار رشد کرد؛ یعنی رشد ۵۰ درصدی سالانه.

همانطور که نمودار نشان میدهد، این یک فرآیند سریع بود که در سال ۲۰۲۰ با شدت گرفتی آغاز شد؛ زمانی که «بیوایدی» (BYD)، اکنون بزرگترین سازنده خودروی برقی جهان، تمام خط تولید خود را به LFP تغییر داد و تسلا تولید مدلهای LFP را در کارخانه جدید خود در شانگهای آغاز کرد.

قیمتهای هیدروکسید لیتیم و کربنات نیز روند افزایشی دارند، اگرچه اثر کامل افزایش خیرهکننده کنسانتره اسپودومن صادر شده از استرالیا هنوز به طور کامل در دروازههای کارخانههای چینی احساس نشده است. ارزش لیتیم موجود در باتریهای خودروهای برقی فروخته شده جدید در سال ۲۰۲۵ به ۶.۵ میلیارد دلار رسید که نسبت به سال قبل تنها کمی افزایش داشته و همچنان فاصله زیادی با اوج ۲۲.۱ میلیارد دلاری سال ۲۰۲۲ دارد.

با ورود به سال ۲۰۲۶، لیتیم احتمالاً سهم خود را از شاخص کل به طور قابل توجهی افزایش میدهد (این سهم سال گذشته ۴۱ درصد در مقابل اوج ۷۲ درصدی در سال ۲۰۲۲ بود)، به لطف افزایش قیمتها و گسترش ذکر شده LFP فراتر از مرزهای چین که سهم نیکل را کاهش میدهد.

رکوردشکنی جدید در ارزش نیکل

ارزش نیکل مستقر شده در سال ۲۰۲۵ نسبت به سال قبل ۷ درصد افزایش یافت و به رکورد جدیدی دست یافت. این اولین باری بود که ارزش نیکل موجود در پایه سالانه از ۶ میلیارد دلار فراتر رفت.

میانگین قیمتهای کارخانهای سولفات نیکل در چین در دسامبر نسبت به سال قبل با درصد دو رقمی افزایش یافت و در سال ۲۰۲۶ به رشد خود ادامه داد، اما در طول سال ۲۰۲۵ قیمتهای سولفات نیکل حرکت افقی داشتند که نشان میدهد باتریهای NCM همچنان منبع مهمی از تقاضای اساسی برای این فلز هستند.

صورتحساب نیکل حتی در چند ماه از صورتحساب لیتیم نیز فراتر رفت که این امر با خریدهای هیجانی در آمریکا پیش از انقضای مشوقهای خردهفروشی خودروهای برقی در پایان سپتامبر تقویت شد. کاتدهای نیکل بالا در بازار آمریکا سلطه دارند و LFP تنها ۶ درصد از مجموع را تشکیل میدهد.

در اروپا نیز سهم LFP با وجود ورود گسترده خودروهای برقی ساخت چین در سال ۲۰۲۵ از نظر ظرفیت باتری همچنان اندک است و ۱۲ درصد است. در حالی که خرید خودروهای برقی در آمریکا پس از پایان یارانهها سقوط کرده، رشد اروپا در سال گذشته حتی از چین نیز پیشی گرفت و احتمالاً به دلیل بازگرداندن یارانههای سخاوتمندانه در کشورهایی مانند آلمان، داغ باقی میماند که نویدبخش تقاضای خوب برای NCM است.

برخی از اثرات منفی نفوذ LFP در بازارهای آمریکای شمالی و اروپا توسط روند موازی به سمت باتریهای NCM با محتوای نیکل بالاتر (محتوای نیکل ۶۰ درصد به بالا و اغلب ۸۰ درصد و بالاتر، مانند شیمی باتری سری NCM ۸ که در نمودار نشان داده شده است) خنثی میشود؛ این نوع باتری همچنان شیمی انتخابی خارج از چین باقی مانده است.

مشکلات تسلا و افزایش سهم نیکل در بازار جهانی

با این حال، مشکلات تسلا در سال ۲۰۲۵ باعث کاهش بیشتر استقرار باتریهای NCA (نیکل-کبالت-آلومینیوم) با محتوای نیکل بالا شد. علاوه بر کاهش فروش جهانی، استفاده این پیشگام خودروهای برقی از باتریهای LFP تولید شده در آلمان و چین اکنون از نظر ظرفیت (GWh) به nearly ۴۰ درصد رسیده است.

اخبار مربوط به سهمیههای صادراتی اندونزی (جزئیات آن همچنان اندک است) باعث جهش قیمتهای سولفات نیکل از ابتدای سال ۲۰۲۶ شده است. با توجه به اینکه نیکل در سال ۲۰۲۵ حدود ۴۰ درصد از شاخص را تشکیل میداد، این فلز که گاهی «مس شیطان» نامیده میشود، به شدت به رشد کلی در remainder سال کمک خواهد کرد.

پایداری باتریهای نیکل متوسط در بازار چین

مصرف نیکل، و حتی بیشتر از آن کبالت و منگنز، همچنین توسط استفاده مداوم خودروسازان چینی از باتریهای نیکل متوسط برای خودروهایی که یک پله بالاتر از مدلهای ورودی LFP قرار دارند، و پایگاه بزرگ تولید سلول در این کشور حمایت میشود. پکهای نیکل متوسط (تقریباً ۵۰ درصد نیکل، ۲۰ درصد کبالت و ۳۰ درصد منگنز) در تقریباً یکپنجم خودروهای برقی فروخته شده در چین استفاده میشوند و «CATL»، بزرگترین سازنده باتری جهان، بیش از نیمی از بازار این کاتدها را در اختیار دارد.

استقرار منگنز ۷ درصد نسبت به سال قبل رشد کرد، اما ارزش این فلز در سبد باتری خودروهای برقی همچنان کم است. تولید تجاری و استقرار شیمیهای جدیدتر مانند LMFP (لیتیوم-منگنز-آهن-فسفات) که انتظار میرفت سهمی از بازار LFP را بگیرند، ناامیدکننده بوده است. باتریهای NCMA (نیکل-کبالت-منگنز-آلومینیوم) که توسط جنرال موتورز در همکاری با «الجی انرژی سولوشن» استفاده میشود، شاهد رشد سریع پذیرش بوده است، اما likewise تنها نقش کوچکی در ترکیب کلی ایفا میکند.

با چشمانداز ضعیف برای قیمتهای سولفات منگنز، سال ۲۰۲۶ احتمالاً معادله را برای این فلز باتری تغییر نمیدهد، با وجود اینکه تعدادی از خودروسازان (از جمله فولکسواگن) تلاش میکنند باتریهای با محتوای منگنز بالا را به بازار بیاورند.

رکورد جدید برای گرافیت با وجود کاهش قیمتها

ارزش گرافیتی که در تقریباً تمام باتریهای خودروهای برقی استفاده میشود، سال گذشته رشد سالم ۱۶ درصدی را تجربه کرد و به ۶۸۶ میلیون دلار رسید که یک رکورد سالانه جدید محسوب میشود. با توجه به اینکه قیمتهای گرافیت در زنجیره تأمین خودروهای برقی روند نزولی دارند و رشد استقرار این ماده فعال آند به شدت به بازار جهانی کندتر شده خودروهای برقی وابسته است، اکثر توجه در سال ۲۰۲۶ همچنان بر لیتیم و نیکل متمرکز خواهد ماند.

نظر شما