پایگاه خبری تحلیلی ایراسین، در پارادایم اقتصاد رقابتی، دولت نه به عنوان یک بازیگر مداخلهگر، بلکه به عنوان کاتالیزور و تسهیل گر فعالیت های اقتصاد عمل میکند تا صنایع را به سمت سطوح بالاتر بهرهوری سوق دهد. مقررات زدایی از فرآیندهای قبلی و تصویب قوانین تسهیل کننده یکی از ابزارهای دولت تسهیل گر است. قانون جهش تولید دانشبنیان، دقیقاً چنین مکانیزمی است؛ ابزاری هوشمند برای تغییر مزیت رقابتی صنایع ایران از منابع طبیعی ارزان به نوآوری تکنولوژیک. بررسی گزارش مرکز پژوهشهای مجلس نشان میدهد که این قانون چگونه با خلق مشوقهای مالیاتی هدفمند، جریان سرمایه را در رگهای صنعت و دانشگاه به حرکت درآورده است.

شکاف میان ظرفیت قانونی و تحقق میدانی

آمارها نشاندهنده یک حرکت رو به رشد اما محتاطانه در اکوسیستم نوآوری کشور است. اگرچه استقبال صنایع بزرگ بوده، اما گلوگاههای اجرایی همچنان سرعت تبدیل ظرفیت به عمل را کند کردهاند؛ در سال ۱۴۰۲، تعداد ۱۵۹۴ طرح تحقیق و توسعه (R&D) از ۵۴۱ شرکت تأیید شد. این اشتیاق در سال ۱۴۰۳ با بلوغ بیشتری همراه بود؛ اگرچه تعداد طرحها به ۱۴۶۵ مورد رسید، اما تعداد شرکتهای مشارکتکننده به ۵۷۰ شرکت افزایش یافت. این نشاندهنده گسترش عمق نفوذ قانون در لایههای مختلف صنعتی است.

آمارهای کلی چه میگویند؟

بر اساس گزارش مرکز پژوهش های مجلس، مجموع اعتبار مالیاتی تحقیق و توسعه مصوب در سالهای ۱۴۰۲ و ۱۴۰۳ بالغ بر ۸.۸ هزار میلیارد تومان (همت) بوده است که از این مبلغ، حدود ۲.۶ هزار میلیارد تومان نهایی شده و به سازمان امور مالیاتی ابلاغ گردیده است. این شکاف ۶.۲ همتی، ناشی از فرآیند دقیق و سختگیرانه راستیآزمایی است که تضمین میکند منابع تنها به پروژههای با خروجی واقعی تخصیص یابد. آمارها می گویند ۷۰ درصد هزینهکردها مربوط به تحقیق و توسعه داخلی خود شرکتهاست. این یعنی صنایع در حال تقویت نوآوری درونسازمانی هستند، نه صرفاً برونسپاری پروژهها.

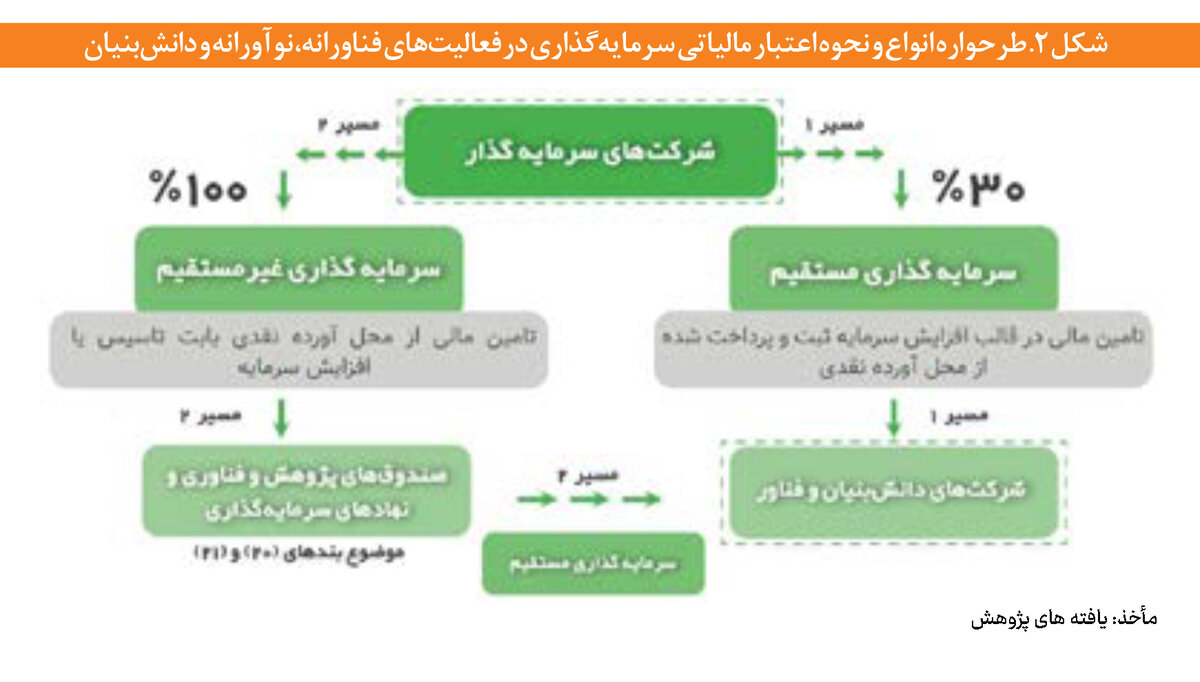

مدل توسعه زیستبوم (CVC)

یکی از هوشمندانهترین بخشهای این قانون، بند «ت» ماده ۱۱ است که شرکتها را به تأسیس صندوقهای سرمایهگذاری خطرپذیر شرکتی (CVC) تشویق میکند. آمارها نشان میدهد که رهبران بازار، این مسیر را به سرمایهگذاری مستقیم ترجیح دادهاند. چرا که بر اساس این بند، سرمایهگذاری مستقیم در شرکتهای دانشبنیان تنها ۳۰ درصد اعتبار مالیاتی دارد، در حالی که سرمایهگذاری غیرمستقیم از طریق صندوقها (CVC) مشمول ۱۰۰ درصد اعتبار مالیاتی است. این مشوق قدرتمند باعث شده تا سهم سرمایهگذاری مستقیم عملاً به صفر میل کند.

در سال ۱۴۰۳، تعداد ۳۹ طرح سرمایهگذاری با ارزشی بالغ بر ۱.۷ هزار میلیارد تومان مصوب شده است. این جهش ۵ برابری نسبت به سال ۱۴۰۲، نشاندهنده تغییر استراتژی بنگاههای بزرگ به سمت مدلهای مدرن تامین مالی نوآوری است.

رهبری نوآورانه فولاد مبارکه

در میان صنایع کشور، صنعت فولاد و بهویژه فولاد مبارکه، نقش لوکوموتیو را ایفا کرده است. این شرکت با درک عمیق از روندهای جهانی و نیاز به گذار از فولاد سنتی به فولاد تکنولوژیک، بیشترین بهرهبرداری استراتژیک را از این قانون داشته است.

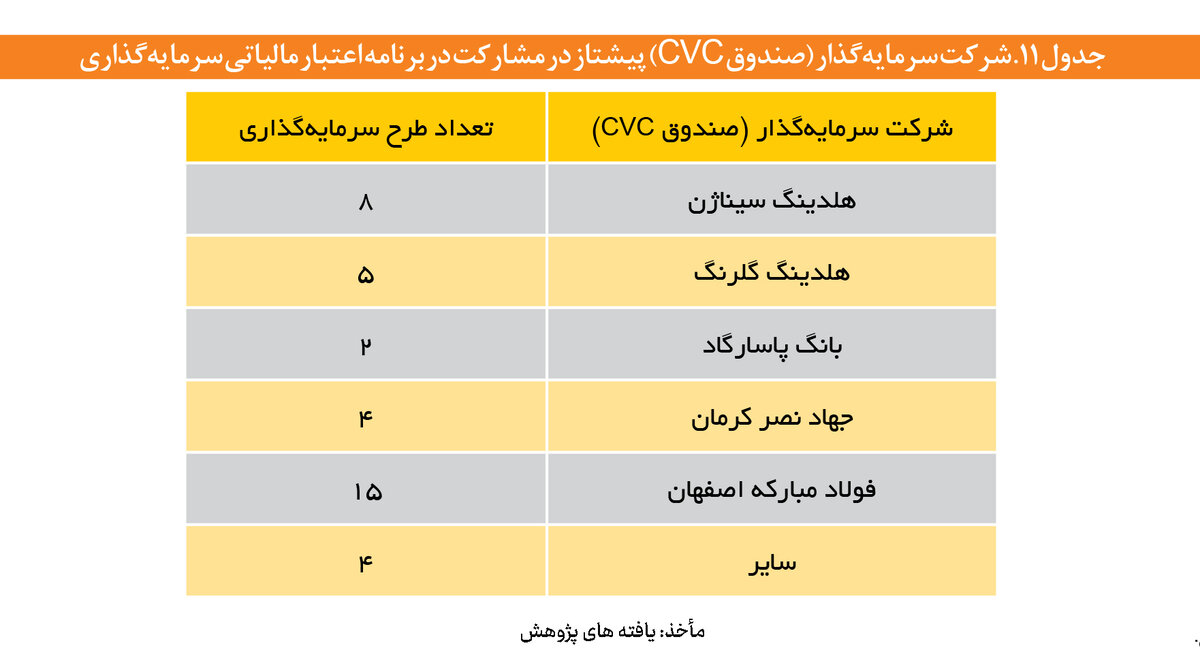

رهبری بلامنازع در CVC: طبق گزارش مجلس، فولاد مبارکه با ثبت ۱۵ طرح سرمایهگذاری مصوب در قالب صندوق CVC، با فاصلهای معنادار نسبت به سایر هلدینگهای بزرگ (مانند گلرنگ با ۵ طرح و بانک پاسارگاد با ۲ طرح)، پیشتاز توسعه زیستبوم نوآوری کشور است.

هدفگیری استراتژیک: اقدامات فولاد مبارکه تنها یک تاکتیک مالیاتی نیست، بلکه یک استراتژی پرتفوی برای تملک فناوریهای آینده است. بر اساس اطلاعات موجود، این شرکت با تعریف ۲۱ پروژه پیشنهادی و جلب حمایت ۴۰۰ میلیارد تومانی، در حال تزریق تکنولوژی به زنجیره ارزش خود است.

اتحاد استراتژیک: تفاهمنامه ۵ هزار میلیارد تومانی (مشترک با هلدینگ خلیجفارس) نشان میدهد که مقیاس بازی در صنعت فولاد تغییر کرده است. این اعداد سیگنال میدهند که فولاد مبارکه در حال تبدیل شدن به یک «هلدینگ فناوری-صنعتی» است، مشابه مسیری که غولهایی مانند پوسکو (POSCO) طی کردهاند.

چالش اتصال صنعت و دانشگاه

علیرغم موفقیت نسبی در بخش تحقیق و توسعه داخلی، اتصال به دانشگاه همچنان با اصطکاک همراه است. ماده ۱۳ این قانون در سال ۱۴۰۲، اجرایی نشد و عملکرد ۱۴۰۳ نیز نشان می دهد در این سال، ۲۰۵ طرح با ارزش مصوب ۳۰۶ میلیارد تومان تعریف شد که از این میزان، تنها ۷۲ میلیارد تومان محقق شده است. گزارش مجلس نشان میدهد که ۸۵ درصد این طرحها مبالغی کمتر از حد نصاب معاملات متوسط (حدود ۱.۵ میلیارد تومان) دارند. این یعنی تعاملات صنعت و دانشگاه هنوز در سطح پروژههای کوچک و خرد باقی مانده و به پروژههای بزرگ و استراتژیک ارتقا نیافته است.

چالشهای ساختاری و پیشنهادها

برای اینکه این قانون بتواند «مزیت رقابتی ملی» ایجاد کند، باید بر موانع زیر غلبه کرد:

گلوگاه سامانه مودیان: عدم اتصال فرآیند ارزیابی به سامانه مؤدیان مالیاتی، باعث شده تا فرآیند حسابرسی دستی و زمانبر باشد. این موضوع، هزینه مبادله را برای شرکتها افزایش داده است.

خطر انحراف منابع: در بخش توسعه زیستبوم (بند ت)، گرایش زیادی به سمت هزینههای عمرانی (ساختمانسازی) وجود دارد. از ۱۶ طرح مصوب این بخش، تنها ۹ مورد مربوط به تجهیز آزمایشگاه بوده و مابقی ماهیت ساختوساز داشتهاند. این زنگ خطری است که مبادا قانون جهش تولید، به قانون توسعه املاک تبدیل شود.

تمرکز جغرافیایی: بیش از ۷۳ درصد فعالیتها در تهران و البرز متمرکز شده است. برای توسعه متوازن، باید خوشههای صنعتی در سایر استانها (مانند خوزستان، کرمان و آذربایجان) نیز فعال شوند.

قانون جهش تولید دانشبنیان، یک تغییر پارادایم در نظام صنعتی ایران است. آمارها نشان میدهد که صنایع بزرگ (بهویژه فولاد مبارکه)، این قانون را نه به عنوان یک معافیت مالیاتی ساده، بلکه به عنوان ابزاری برای نوآوری باز و توسعه عمودی پذیرفتهاند. تحقق ۲.۶ همت اعتبار مالیاتی تحقیق و توسعه و جهش ۵ برابری سرمایهگذاری CVC، گواهی بر این ادعاست که موتور نوآوری صنعتی روشن شده است؛ هرچند برای رسیدن به سرعت مطلوب، نیازمند روانکاری بوروکراتیک و هدایت منابع به سمت فناوریهای پیشران هستیم.

نظر شما