به گزارش ایراسین به نقل از رویترز، بازارهای آسیا در روز دوشنبه با جهش قابل توجهی همراه شدند؛ پیروزی قاطع «سانه تاکایچی» در انتخابات ژاپن اشتهای سرمایهگذاران را برای سیاستهای تورمزای بیشتر برانگیخت، در حالی که سرمایهگذاران در سراسر جهان از بازگشت لحظه آخری سهامهای نیمههادی در آمریکا احساس رهایی کردند.

جهش بازارهای آسیا و سیاستهای انبساطی ژاپن

رالی در بازار سهام و شکار فرصتهای خرید در داراییهایی که اخیراً افت کرده بودند، از جمله نقره، به بهبود احساسات بازار کمک کرد. این موضوع همراه با شرطبندیها برای کاهش بیشتر نرخ بهره توسط فدرال رزرو آمریکا، فضای بازار را مثبت نگه داشت. اکنون پیشبینی میشود که کاهش نرخ بهره تا ماه ژوئن تقریباً قطعی باشد و انتظار میرود سیل دادههای اقتصادی این هفته در مورد اشتغال، تورم و مخارج، مورد نیاز برای محرکهای اقتصادی را تقویت کنند.

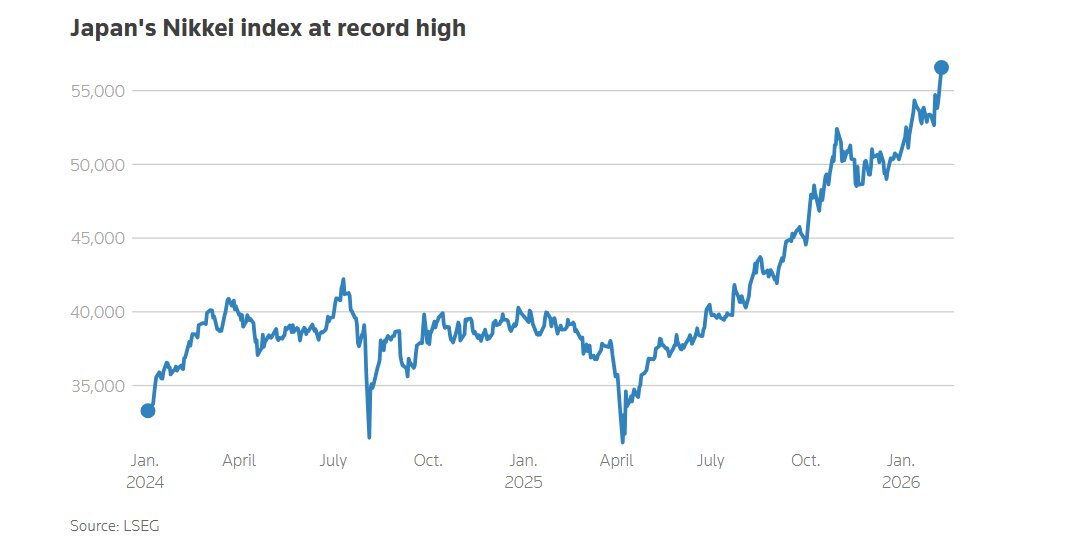

شاخص «نیکی» ژاپن (.N225) با افزایش ۴.۴ درصدی به رکوردهای تاریخی جدیدی دست یافت و پیشگام افزایشها بود، زیرا اکثریت قاطع دولت راه را برای افزایش مخارج و کاهش مالیاتها هموار کرده است. «مارک جوکوم»، استراتژیست ارشد سرمایهگذاری در «Global X ETFs استرالیا» در این باره گفت: «پیروزی به تاکایچی اکثریت پایداری میدهد که امکان اقدام قاطع در مورد محرکهای مالی، هوش مصنوعی، نیمههادیها، امنیت انرژی و اصلاحات استراتژیک را فراهم میکند.» او افزود: «ژاپن مدتها به عنوان یک سرمایهگذاری مخالف (کنتراری) دیده میشد، اما اکنون داستانی از اصلاحات با شتاب معنادار است. ثبات سیاسی، بهبود بازده سرمایه، تخصیص سرمایه داخلی و ارزیابیهای معقول، همگی به یک جهت اشاره دارند.»

با این حال، چشمانداز استقراض بیشتر باعث شد بازده اوراق قرضه دو ساله به بالاترین سطح از سال ۱۹۹۶ یعنی ۱.۳ درصد افزایش یابد. شاخص گسترده MSCI برای سهام آسیا-اقیانوسیه به جز ژاپن (.MIAPJ0000PUS) ۲.۲ درصد افزایش یافت، در حالی که شاخص سنگینِ فناوری کره جنوبی (.KS11) ۴.۳ درصد بالا رفت. سهام آبیچین (.CSI300) نیز ۱.۳ درصد رشد کرد و این در حالی است که آمار تورم قرار است روز چهارشنبه منتشر شود که انتظار میرود کاهش قیمت مواد غذایی و ادامه تورم منفی در قیمت تولیدکننده را نشان دهد.

بازارهای اروپا و آمریکا و رالی سهام فناوری

در مورد اروپا، قراردادهای آینده یورواستاکس ۵۰ ۰.۴ درصد و قراردادهای آینده دکس نیز به همین میزان تقویت شدند، در حالی که قراردادهای آینده افتیاسای ۰.۵ درصد افزایش یافتند. قراردادهای آینده اساندپی ۵۰۰ ۰.۱ درصد و نزدک ۰.۳ درصد رشد کردند که هر دو روز جمعه بیش از ۲ درصد جهش کرده و به روند افتهای سنگین پایان داده بودند.

سهام شرکتهای نیمههادی روز را نجات دادند؛ به طوری که «انویدیا» (NVDA.O) تقریباً ۸ درصد جهش کرد، «ایامدی» (AMD.O) بیش از ۸ درصد افزایش یافت و «برودکام» (AVGO.O) ۷ درصد بالا رفت. میانگین صنعتی داوجونز روز جمعه با افزایش نزدیک به ۲.۵ درصد، از مرز تاریخی ۵۰ هزار واحد عبور کرد.

با این حال، نگرانیهایی باقی مانده است که آیا مبالغ واقعاً عظیمی که برای هوش مصنوعی خرج میشود، بازدهی خواهند داشت یا خیر، و کدام شرکتها در نهایت سود خواهند برد یا شکست میخورند. چهار غول فناوری بزرگ آمریکا به تنهایی قصد دارند امسال ۶۵۰ میلیارد دلار در مخارج سرمایهای (Capex) هزینه کنند. تحلیلگران بانک آمریکا (BofA) در یادداشتی نوشتند: «سرمایهگذاران به طور منطقی از خرجکنندگان هوش مصنوعی به بهرهبرداران، از خدمات به تولید، و از استثنایی بودن آمریکا به تعادل مجدد جهانی میچرخند. ما در خیابان اصلی (Main St) موقعیت خرید (Long) و در والاستریت موقعیت فروش (Short) داریم.»

برای پایداری این رالی، دادههای اقتصادی آمریکا در این هفته باید به اندازه کافی ملایم باشند تا امید کاهش نرخ بهره را زنده نگه دارند، اما آنقدر ضعیف نباشند که تقاضای مصرفکننده و سودآوری شرکتها را تهدید کنند.

تحولات بازار ارز و طلا و نفت

پیشبینی میشود مشاغل در ماه ژانویه ۷۰ هزار مورد افزایش یابد تا نرخ بیکاری در ۴.۴ درصد باقی بماند، هرچند انتظار میرود رشد مشاغل در سال ۲۰۲۵ نیز به شدت کاهش یابد. فروش خردهفروشی ۰.۴ درصد افزایش متوسط خواهد داشت و تورم مصرفکننده (هم شاخص کلی و هم هسته) پیشبینی میشود در ژانویه کمی تا حدودی به ۲.۵ درصد کاهش یابد.

هرگونه عدم دستیابی به اعداد پیشبینی شده تمایل به کاهش بازده اوراق خزانه داری و دلار خواهد داشت، هرچند ین و پوند مشکلات خاص خود را دارند. سرمایهگذاران قبلاً ین را در انتظار سیاستهای انبساطی تأمین شده از طریق بدهی تاکایچی فروخته بودند و واکنش اولیه گرفتن سود بود که باعث شد دلار ۰.۳ درصد کاهش یابد و به ۱۵۶.۷۴ برسد که فاصله زیادی از اوج اخیر در ۱۵۹.۴۵ دارد. تحلیلگران فرض میکنند که فشار به سمت ۱۶۰.۰۰ احتمالاً تهدیداتی برای مداخله از سوی توکیو به همراه خواهد داشت.

یورو کمی قویتر شد و به ۱.۱۸۲۱ دلار رسید و در هفته گذشته محدوده tightی را حفظ کرده بود. پوند در ۱.۳۵۹۶ دلار متوقف ماند و همچنان تحت تأثیر عدم قطعیت سیاسی قرار دارد زیرا گمانهزنیها وجود دارد که نخستوزیر بریتانیا، «کیر استارمر»، ممکن است شغل خود را از دست بدهد.

رئیس دفتر استارمر، «مورگان مکسوینی»، یکشنبه استعفا داد و گفت که مسئولیت مشاوره به استارمر برای انتصاب «پیتر مندلسون» به عنوان سفیر در آمریکا را بر عهده میگیرد، با وجود پیوندهای شناخته شده او با «جفری اپستین». «روت گریگوری»، معاون اقتصاددان ارشد بریتانیا در کپیتال اکونومیکس گفت: «اگر استارمر جایگزین شود، بازده اوراق قرضه دولتی (Gilt) ابتدا افزایش و پوند تضعیف میشود. محتملترین تأثیر طولانیمدتتر، شل شدن سیاستهای مالی است که منجر به بازدهی بالاتر اوراق و پوند ضعیفتری نسبت به وضعیت عادی میشود.»

در بازار کالاها، نقره ۳.۹ درصد افزایش یافت و به ۸۱.۰۳ دلار رسید، پس از اینکه روز جمعه نوسانات وحشتناکی را تجربه کرد و از ۱۵ درصد ضرر به ۹ درصد سود در بسته شدن بازار تغییر وضعیت داد. این فلز در دو هفته گذشته سقوط کرده بود زیرا موقعیتهای اهرمی در یک فشار (Squeeze) بیرحم گرفتار شده بودند که باعث درخواست وجه تضمین و فروش اجباری شد. طلا ۰.۸ درصد افزایش یافت و به ۵,۰۰۰ دلار در هر اونس رسید، در حالی که هفته گذشته در مقطعی تا ۴,۴۰۳ دلار نیز پایین آمده بود.

قیمتهای نفت همچنان در نوسان بودند زیرا بازارها منتظر نتیجه مذاکرات بین آمریکا و ایران هستند که تاکنون نتوانسته اند خطر درگیری نظامی بین این دو کشور را کاهش دهند. نفت برنت ۰.۸ درصد کاهش یافت و به ۶۷.۵۲ دلار در هر بشکه رسید، در حالی که نفت خام آمریکا ۰.۷ درصد سقوط کرد و به ۶۳.۰۹ دلار در هر بشکه رسید.

نظر شما