به گزارش ایراسین، تیتانیوم در حال حاضر مانند مس، طلا یا لیتیوم سهم پررنگی در تیترهای خبری مربوط به استخراج مواد معدنی حیاتی ندارد، اما اهمیت آن میتواند با پررنگتر شدن بحثها پیرامون فلزات دفاعی و آشکار شدن ریسکهای زنجیره تأمین، بیش از پیش نمایان شود.

تیتانیوم که به دلیل نقش حیاتی آن در صنایع دفاعی، هوافضا، پزشکی و فناوریهای صنعتی از سوی آمریکا، اتحادیه اروپا و کانادا بهعنوان یک ماده معدنی حیاتی شناخته میشود، بهدلیل نسبت بالای استحکام به وزن و مقاومت در برابر خوردگی، جایگزینهای بسیار محدودی دارد.

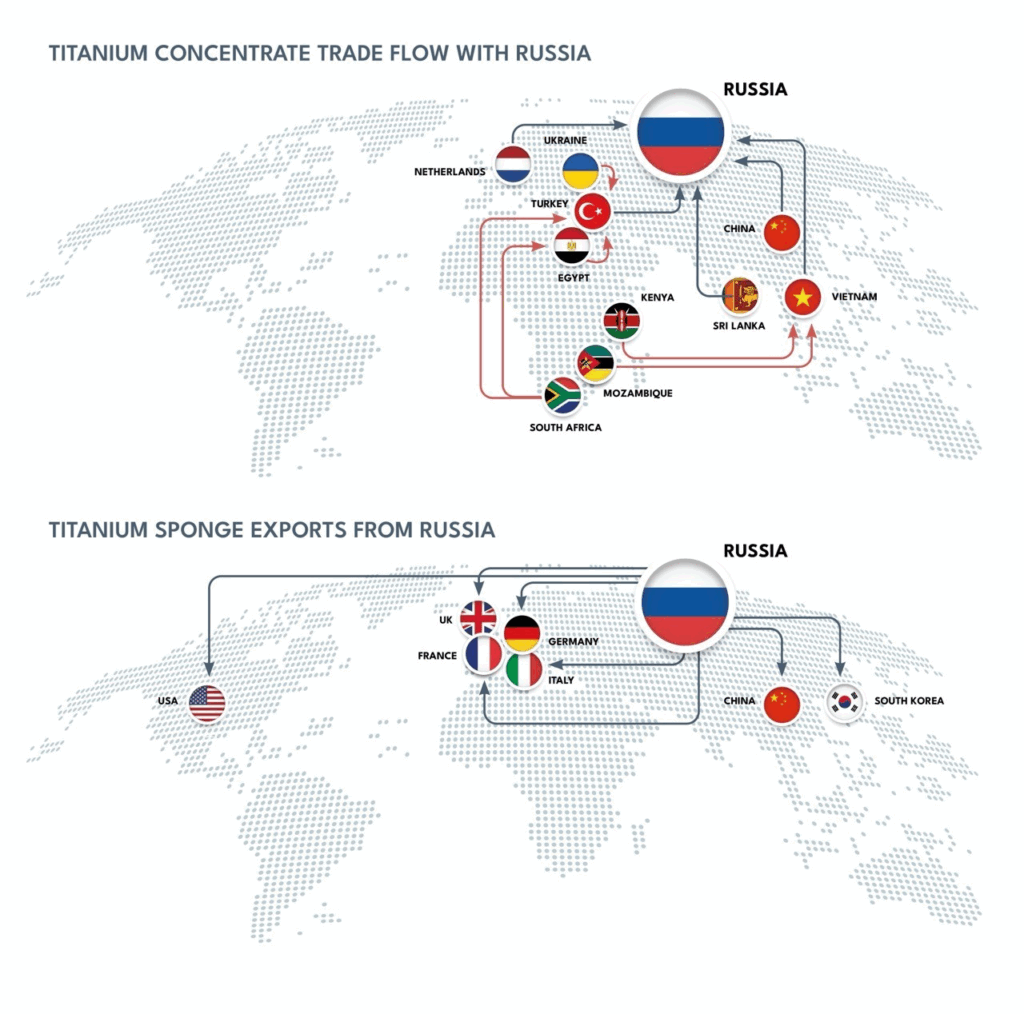

تیتانیوم در دو شکل کاملاً متفاوت مورد استفاده قرار میگیرد؛ بهصورت دیاکسید تیتانیوم (TiO₂) برای تولید رنگدانهها و بهصورت فلز تیتانیوم آلیاژی برای کاربردهای هوافضا، طبق گزارش شرکت اطلاعات بازار «پروژه بلو» مستقر در بریتانیا با عنوان «فلزات و امنیت کشورها»، بیش از ۹۰ درصد تیتانیوم استخراجشده در جهان به رنگدانه تبدیل میشود؛ موضوعی که شکاف جدی در زنجیره تأمین ایجاد کرده است.

این گزارش توضیح میدهد که چگونه تحولات ژئوپلیتیکی، بهویژه سلطه چین و اعمال محدودیتهای صادراتی، زنجیره تأمین دفاعی برای موادی مانند تیتانیوم و عناصر نادر خاکی را مختل کرده است.

در آمریکای شمالی، تیتانیوم در ایالتهای فلوریدا، جورجیا و ویرجینیا در آمریکا، همچنین در استان کبک کانادا استخراج میشود که عمدتاً برای تولید رنگدانه و بهویژه در صنعت رنگ مورد استفاده قرار میگیرد.

از دیدگاه آمریکا، این واقعیت که تیتانیوم استخراجشده به رنگدانه تبدیل میشود و نه فلز، باعث شده استخراج تیتانیوم در داخل این کشور عملاً برای صنعت هوافضا بیاهمیت باشد، زیرا معادن آمریکا همچنان برای بازار رنگدانه تولید میکنند نه برای فلز تیتانیوم.

به گفته پروژه بلو، تولیدکنندگان هوافضای غربی تا سال ۲۰۴۴ به ۱.۶ میلیون تن تیتانیوم نیاز خواهند داشت، اما در عین حال کنترل عرضه این فلز بهطور فزایندهای در اختیار رقبای ژئوپلیتیکی یعنی روسیه و چین قرار گرفته است.

تحلیل پروژه بلو درباره تیتانیوم، بر ریسکهای ناشی از تسلط روسیه و چین بر زنجیره تأمین جهانی تیتانیوم برای برنامههای هوافضای غرب تمرکز دارد.

نقطه کلیدی در این میان «اسفنج تیتانیوم» است؛ شکل اولیه و خالص تیتانیوم فلزی که بعدها برای تولید شمش، پودر و آلیاژهای فلزی به کار میرود. به گفته این شرکت، شکاف کوتاهمدت کمتر به استخراج مواد معدنی و بیشتر به ظرفیت تولید و تأیید اسفنج تیتانیوم با استاندارد هوافضا مربوط میشود.

روسیه همچنان بزرگترین تأمینکننده تیتانیوم با درجه هوافضا در جهان است؛ در همین حال، سهم چین از بازار جهانی فلزات تیتانیوم از ۴۰ درصد در سال ۲۰۱۹ به بیش از ۷۵ درصد در سال ۲۰۲۵ افزایش یافته و روابط تجاری این کشور با مسکو نیز در حال گسترش است.

پروژه بلو هشدار میدهد: با توجه به اینکه چین در مناقشات تجاری جاری از عناصر نادر خاکی و فلزات حیاتی بهعنوان اهرم فشار استفاده میکند، این کشور میتواند صادرات تیتانیوم را محدود کرده و تولید بوئینگ و ایرباس را مختل کند، برنامههای دفاعی غرب را به تأخیر بیندازد و به برنامههای COMAC و جنگنده J-36 چین مزیت راهبردی بدهد.

صنعت هوانوردی چین شامل شرکت دولتی COMAC، سازنده هواپیمای باریکپیکر C919، و شرکت هواپیماسازی چنگدو (CAC) با تمرکز نظامی است که در حال توسعه یک جنگنده رادارگریز نسل ششم با نام موقت J-36 است.

نیلز بکبرگ، بنیانگذار و مدیر پروژه بلو، اظهار کرد: تیتانیوم اساساً یک فلز دفاعی است؛ تا ۲۰ درصد یا حتی بیشتر از مصرف کل تیتانیوم به بخش دفاعی اختصاص دارد. وزن یک جنگنده F-15 میتواند تا ۴۰ درصد از تیتانیوم تشکیل شده باشد. حجم بسیار قابلتوجهی از این فلز در این هواپیماها استفاده میشود.

وی افزود: ما شاهد سرمایهگذاریهایی در ظرفیت تولید تیتانیوم هستیم؛ چین با COMAC در حال توسعه برنامه هوافضایی مستقل خود است.

بکبرگ، همچنین خاطرنشان کرد که بازار هوافضا از زمان همهگیری کرونا بهدلیل کاهش سفرهای هوایی همچنان با رکود مواجه بوده است.

در ماه آوریل، شرکت ایرباس اعلام کرد قصد دارد بخشی از فلز مورد نیاز برای تولید هواپیماهای خود را در قالب یک قرارداد هواپیماهای پهنپیکر با شرکت هواپیمایی ملی عربستان، از این کشور تأمین کند.

ایرباس قراردادی به ارزش ۲.۵ میلیارد ریال سعودی (۶۶۶ میلیون دلار) برای خرید مواد اولیه، عمدتاً تیتانیوم، از عربستان امضا کرده است.

شکافهای زنجیره تأمین

بکبرگ گفت: اوایل سال ۲۰۲۴ همهچیز ناگهان آشکار شد؛ نگاهها به زنجیره تأمین معطوف شد و مشخص شد منابع از کجا میآیند، میانبرهایی زده شده و استانداردها دیگر رعایت نمیشوند.

وی تأکید کرد که صنعت استخراج تیتانیوم عملاً از صنعت فلز تیتانیوم جدا شده است.

بنیانگذار و مدیر پروژه بلو توضیح داد: دلیلش این است که بخش عمده ایلمنیت و روتیل که مواد معدنی تیتانیوم هستند به سمت تولید رنگدانه میروند؛ این بزرگترین بازار حجمی تیتانیوم است.

به گفته بکبرگ، تولیدکنندگان متعددی در سراسر جهان در حوزه رنگدانه فعال هستند و چین با سرمایهگذاری گسترده در این بخش، بازار را اشباع کرده و تولید در سایر نقاط جهان را تضعیف کرده است.

وی افزود که برخی از واحدهای تولید دیاکسید تیتانیوم اکنون بهدلیل شرایط کلان اقتصادی و سرمایهگذاریها در حال ورشکستگی هستند.

بنیانگذار و مدیر پروژه بلو گفت: ینجاست که ژئوپلیتیک وارد ماجرا میشود. آمریکا زمانی تولیدکننده بزرگی بود، اما کارخانه هندرسون آخرین واحد فعال به شمار میرفت.

بکبرگ ادامه داد: تولید اسفنج تیتانیوم در آمریکا در سال ۲۰۲۱ متوقف شد و اکنون این کشور به واردات اسفنج وابسته است. در واقع مهم نیست آمریکا ایلمنیت بخرد یا نه.

به گفته وی، ظرفیت ذوب تیتانیوم در آمریکا یعنی توان صنعتی برای ذوب و فرآوری این فلز با سرمایهگذاریهای بزرگ و پروژههای توسعهای، در حال افزایش است؛ امری که ناشی از تقاضای قوی صنایع هوافضا و دفاعی و همچنین حمایت دولت آمریکاست.

او افزود: از نظر مواد معدنی، کار چندانی برای صنعت فلز تیتانیوم نمیتوان انجام داد، چون امکان تبدیل آن به اسفنج وجود ندارد. بنابراین مجبورند اسفنج وارد کنند، در حالی که ظرفیت ذوب در حال افزایش است.

افزایش ظرفیت در آمریکا

کارخانه هندرسون در ایالت نوادا که پیشتر توسط شرکت Titanium Metals Corporation (تایمت) اداره میشد، آخرین تولیدکننده بزرگ اسفنج تیتانیوم در آمریکا بود و نقش مهمی در صنایع دفاعی و هوافضای این کشور داشت، اما در نهایت در سال ۲۰۲۰ تعطیل شد و آمریکا را کاملاً به واردات اسفنج تیتانیوم وابسته کرد.

شرکت تایمت در حال ساخت یک کارخانه جدید در ویرجینیای غربی برای ذوب تیتانیوم با استفاده از کورههای بزرگ است که انرژی آن از یک ریزشبکه صنعتی مبتنی بر انرژی خورشیدی و باتری تأمین میشود، این تأسیسات در محل یک کارخانه قدیمی ذوب آلومینیوم احداث میشود.

این شرکت همچنین نزدیک به ۸۶۸ میلیون دلار برای ساخت یک مجتمع ۵۰۰ هزار فوت مربعی در کارولینای شمالی سرمایهگذاری کرده تا تیتانیوم با درجه هوافضا را ذوب، نورد و تکمیل کند. این پروژه با نام «پروژه آئرو» شناخته میشود و ممکن است تا سال ۲۰۲۷ به بهرهبرداری برسد.

تایمت همچنین در حال توسعه کارخانه شمشسازی خود در پنسیلوانیا است تا ظرفیت ذوب با پرتو الکترونی را سالانه ۸۵۰۰ تن افزایش دهد.

بکبرگ گفت: از منظر تقاضا، شاهد بهبود وضعیت بوئینگ هستیم؛ تحویلها امسال افزایش یافته و در حال رسیدن به سطح ایرباس است. با افزایش هزینههای ناتو، همه این عوامل به افزایش تقاضای تیتانیوم برای جنگندهها منجر میشود.

وی در پایان افزود: در صنعت تیتانیوم، روایت بسیار مثبتی در سمت تقاضا شکل گرفته است. با افزایش ظرفیت در ژاپن، ورود عربستان بهعنوان منبع جدید و توسعه ظرفیت ذوب در آمریکا، به نظر میرسد زنجیره تأمین پایداری در حال شکلگیری است؛ البته به شرط آنکه این ظرفیتها بهموقع افزایش یابند.

نظر شما