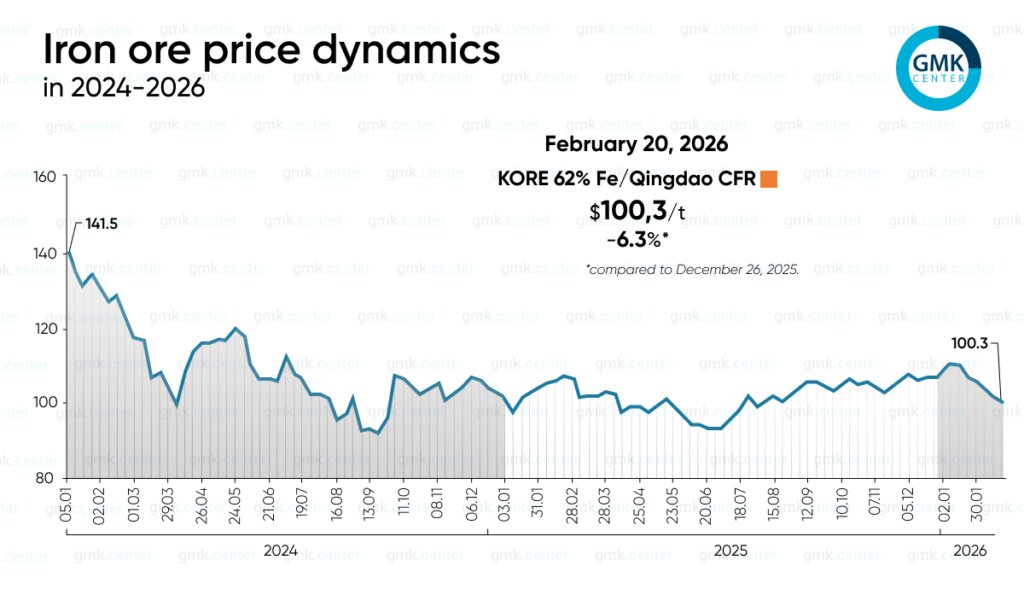

به گزارش ایراسین، قیمتهای سنگآهن وارداتی چینگدائو (با عیار ۶۲ درصد KORE) در بازه زمانی ۲۶ دسامبر ۲۰۲۵ تا ۲۰ فوریه ۲۰۲۶، با کاهش ۶.۳ درصدی مواجه شد و به رقم ۱۰۰.۲۶ دلار در هر تن (به شرط تحویل و بیمه - CFR) رسید. در حال حاضر، نرخهای اعلام شده برای این محصول به پایینترین سطح خود از ماه اوت ۲۰۲۵ سقوط کردهاند.

بر اساس دادههای منتشر شده، بازار سنگآهن شاهد فشار فروش قابلتوجهی بوده است. طی دوره مذکور، قیمت هر تن سنگآهن با عیار استاندارد ۶۲ درصد (KORE) در بندر چینگدائو، که یکی از شاخصهای اصلی قیمتگذاری در بازارهای جهانی محسوب میشود، بیش از ۶ درصد کاهش یافت. این افت قیمت نشاندهنده تغییرات اساسی در عرضه و تقاضا یا شرایط تجاری در بازارهای کلیدی است.

این کاهش شدید قیمت باعث شده تا نرخهای فعلی سنگآهن به پایینترین تراز خود از ماه اوت ۲۰۲۵ برسند. این روند حاکی از آن است که بازار پس از نوسانات ماههای گذشته، اکنون وارد فاز اصلاح قیمتی شده و به سطوح قیمتی که نزدیک به نیم سال پیش مشاهده شده بود، عقبنشینی کرده است. قیمت ۱۰۰.۲۶ دلاری (CFR) اکنون به عنوان یک نقطه حساس و حمایتی در نمودارهای قیمتی این کالای استراتژیک تلقی میشود.

تحلیل بازار سنگآهن ۲۰۲۶: چرخش به سمت مازاد عرضه و سقوط قیمتها

بازار سنگآهن در ابتدای سال ۲۰۲۶ تحت تأثیر ترکیبی از عوامل فصلی و بنیادینی قرار گرفت که به تدریج تراز بازار را به سمت مازاد عرضه تغییر داد. اگرچه قیمتها در اواخر ماه ژانویه تلاش کردند تا به دلیل ذخیرهسازی پیش از تعطیلات توسط تولیدکنندگان فولاد چین پیش از سال نو چینی، ثبات خود را حفظ کنند، اما این تأثیر کوتاهمدت بود و دوام نیاورد.

در نیمه دوم ماه ژانویه، قیمتها به طور موقت توسط خریدهای کارخانههای فولاد که برای تضمین عملکرد مداوم در ایام تعطیلات در حال ذخیرهسازی بودند، حمایت شدند. بازارهای آتی و افزایش قیمتهای زغالسنگ کک نیز از دیگر عوامل امیدوارکننده در این دوره بودند. با این حال، حتی در این زمان نیز آمارها نشاندهنده بدتر شدن شاخصهای بنیادین بود؛ ذخایر فولاد در کارخانهها افزایش یافت و فعالیتهای ساختمانی به دلیل شرایط جوی و رکود فصلی کاهش پیدا کرد.

فروپاشی حمایت بازار و افزایش فشارهای قیمتی

تا پایان ماه ژانویه، حمایت ناشی از ذخیرهسازی آغاز به فرسایش کرد. تولیدکنندگان فولاد به دلیل حاشیه سود ضعیف و سیاستهای مالی احتیاطآمیز، خریدهای خود را محدود کردند، در حالی که ذخایر سنگآهن در بنادر چین به سطوح چند ساله اخیر نزدیک شد. فشارهای اضافی نیز از ناشی از انتظارات برای محدودیتهای زیستمحیطی و بهبود کندتر از انتظار تولید آهن اسفنجی (Pig Iron) به بازار وارد شد.

در اوایل ماه فوریه، بازار وارد فاز نزولی شد. پس از پایان فصل خرید پیش از تعطیلات، تقاضا به شدت افت کرد در حالی که عرضه همچنان بالا بود. حتی ریسکهای جوی در استرالیا و اختلالات موقت در عرضه نیز نتوانستند از قیمتها حمایت کنند، زیرا موجودیهای مازاد هرگونه کمبودی را خنثی کرد. در همین حال، محمولههای جدید سنگآهن با عیار بالا از پروژه «سیماندو» (Simandou) آغاز به ورود کرد و انتظارات برای رشد عرضه جهانی در میانمدت را تقویت نمود.

طی دوره تعطیلات، نقدینگی به شدت کاهش یافت، معاملهگران موقعیتهای خود را بستند و قراردادهای آتی همچنان روند ضعف خود را ادامه دادند. تقاضای پایین از سوی تولیدکنندگان فولاد چین به عنوان عامل کلیدی بازار باقی ماند.

چشمانداز آینده: نوسان در محدوده قیمتی پایین

پس از پایان تعطیلات در چین، احتمال یک بهبود فنی کوتاهمدت در قیمتها به دلیل بازگشت کارخانهها به چرخه خرید وجود دارد. با این حال، از نظر بنیادین، بازار همچنان در فاز منفی باقی مانده است، زیرا موجودیهای بالا، فعالیت ضعیف بخش ساختمان و افزایش تدریجی عرضه (به ویژه از سوی سیماندو) پتانسیل رشد را محدود خواهند کرد. پیشبینی میشود در ماههای آینده، قیمتها در اطراف یا کمی بالای محدوده ۹۵ تا ۱۰۵ دلار در هر تن (CFR) نوسان کنند، با این وجود ریسک کاهش بیشتر قیمتها در صورت تداوم ضعف تقاضای فولاد در چین وجود دارد.

نظر شما