به گزارش ایراسین، صادرات فولاد چین در سال ۲۰۲۵ احتمالاً بار دیگر رکوردشکنی خواهد کرد و به بیش از ۱۱۵ میلیون تن خواهد رسید. در سال ۲۰۲۴، حجم صادرات این کشور ۱۱۱.۱ میلیون تن (۲۳.۱+٪ نسبت به سال قبل) ثبت شد که بالاترین سطح در تاریخ محسوب میشود. انتظار میرود سال ۲۰۲۶ نقطه عطفی برای صادرکنندگان چینی باشد، زیرا ترکیبی از تغییرات داخلی در مقررات و تحول ساختار و جغرافیای تأمین خارجی میتواند روند صادرات را دستخوش تغییر کند.

در دوره ژانویه تا اکتبر ۲۰۲۵، شرکتهای فولادی چین ۹۷.۷ میلیون تن فولاد صادر کردند که ۶.۲٪ بیشتر از مدت مشابه در ۲۰۲۴ است. بر اساس دادههای بازار، محمولهها در نوامبر از ۱۰ میلیون تن فراتر رفت و صادرات طی ۱۱ ماه به حدود ۱۰۷ میلیون تن رسید. در صورتی که میانگین ماهانه دسامبر حدود ۹.۸ میلیون تن باقی بماند، رقم نهایی سالانه میتواند ۱۱۷.۳ میلیون تن شود.

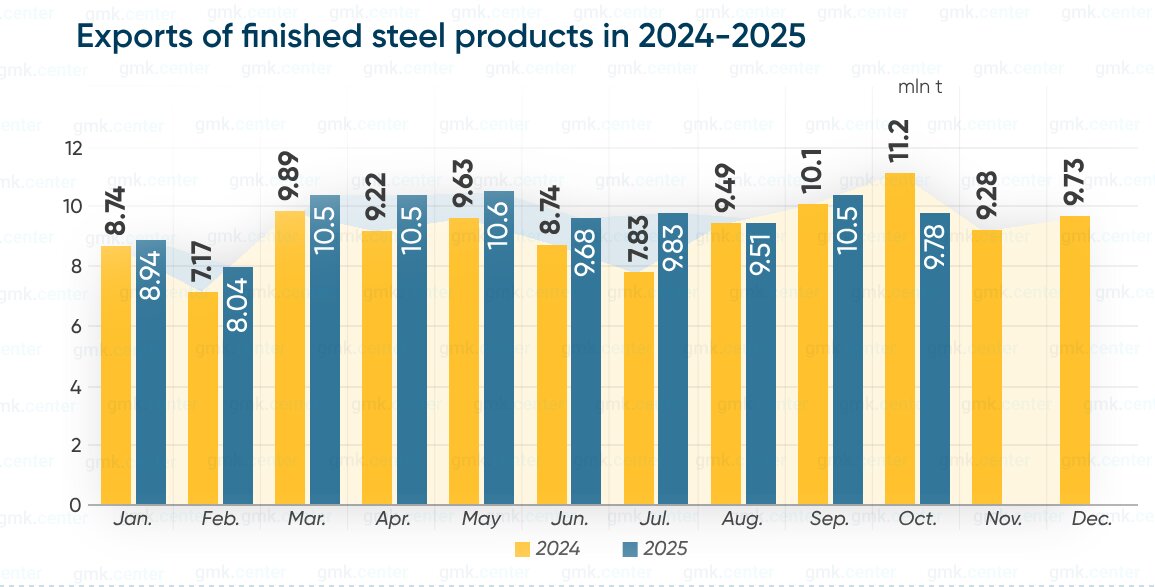

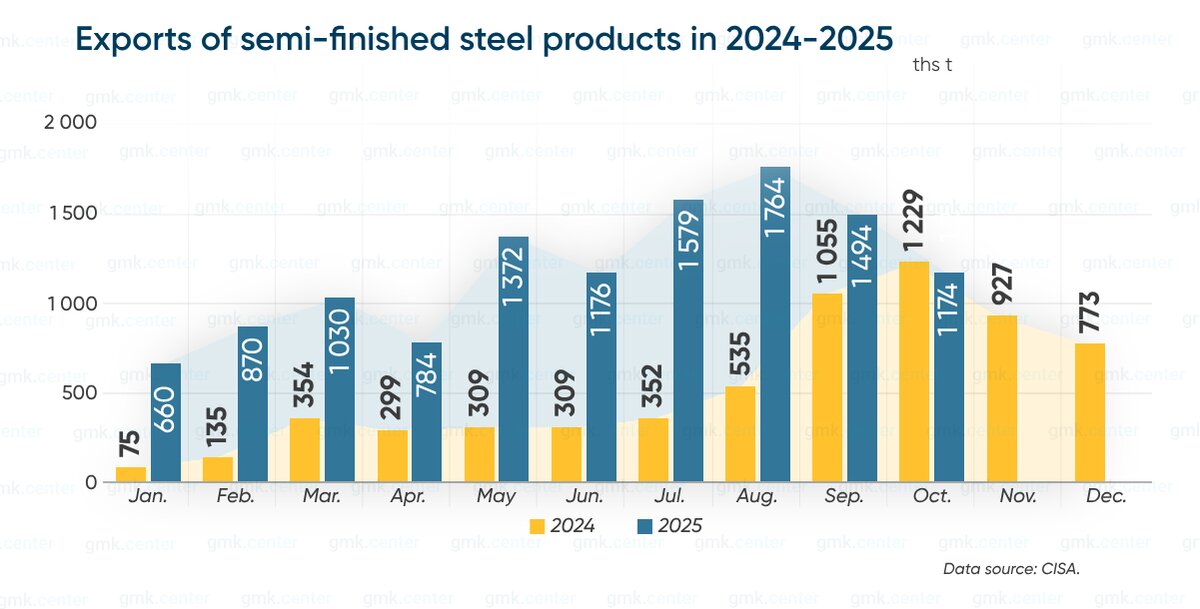

ساختار صادرات نیز به طور فزایندهای در حال تغییر است. تحویل محصولات فولادی نهایی در ۱۰ ماه اول ۲۰۲۵ با ۶.۲٪ رشد سالانه به ۹۷.۷۴ میلیون تن رسید. اما موتور اصلی رشد کل صادرات، بخش محصولات نیمهتمام بود. صادرات نیمهتمامها در ژانویه تا اکتبر ۲.۶ برابر سال قبل شد و به ۱۱.۹ میلیون تن رسید؛ در حالی که در ۲۰۲۴ این رقم ۶.۳ میلیون تن و در ۲۰۲۳ تنها ۳.۳ میلیون تن بود.

افزایش چشمگیر صادرات اسلب و بیلت

چند عامل به افزایش چشمگیر صادرات اسلب و بیلت کمک کرده است: اعمال تدابیر ضد دامپینگ و حمایت تجاری بر محصولات نورد شده نهایی چین در طیف وسیعتری از کشورها، از جمله آسیای جنوبشرقی، خاورمیانه، آمریکای لاتین و اروپا. محصولات نیمهتمام یا مشمول این محدودیتها نمیشوند و یا محدودیتهای کمتری دارند، بنابراین صادرکنندگان میتوانند ریسک تجاری را کاهش دهند و بخشی از حاشیه سود و ردپای کربنی خود را به مرحله بعدی فرآوری منتقل کنند.

این روند به ویژه با توجه به اجرای فعلی و راهاندازی کامل CBAM در اتحادیه اروپا اهمیت دارد. اگرچه این مکانیزم هم اکنون بر محصولات نیمهتمام اعمال میشود، فشار مالی واقعی بر آنها هنوز کمتر از محصولات با ارزش افزوده بالا است، و بنابراین صادرات نیمهتمامها به کانالی نسبتاً ایمن برای حضور چین در بازارهای خارجی تبدیل شده است.

ضعف تقاضای داخلی و فشار بر صادرات

ضعف تقاضای داخلی فولاد در چین، به ویژه در بخش ساختوساز و زیرساخت، فولادسازان را مجبور کرده تا با صادرات ظرفیت تولید را حفظ کنند. فروش محصولات نیمهتمام به آنها امکان میدهد که به سرعت حجم تولید را آزاد کنند بدون آنکه مجبور به فروش شدید محصولات نهایی شوند و ریسک منازعات تجاری افزایش یابد.

بازارهای اصلی فولاد چین در ژانویه تا اکتبر ۲۰۲۵ شامل: کشورهای ASEAN: ۲۷.۹۵ میلیون تن (۱-٪ نسبت به سال قبل)، اتحادیه آفریقا: ۱۳.۷۸ میلیون تن، کشورهای خلیج فارس: ۱۱.۰۱ میلیون تن (۱۲.۱+٪)، اتحادیه اروپا: ۴.۱۸ میلیون تن (۲۵.۱+٪).

با وجود آمادگیها برای اجرای CBAM و سیاستهای تجاری سختگیرانهتر اتحادیه اروپا، صادرات فولاد چین به این بلوک همچنان با نرخهای دو رقمی رشد میکند.

مکانیزم جدید صدور مجوزها و تغییرات بازار در ۲۰۲۶

تغییر اصلی برای صنعت در سال ۲۰۲۶ اجرای اجباری مجوز برای صادرات برخی محصولات فولادی از چین خواهد بود. اگرچه این مکانیزم رسماً برای نظارت و تنظیم تجارت اعلام شده است، اما در واقع به معنای کنترل دقیقتر دولت بر حجم، نوع و مسیرهای صادرات خواهد بود.

پیامدهای این تصمیم شامل: افزایش نقش مقررات دولتی و تأثیر بر طیف محصولات و بازارهای صادراتی اولویتدار، رقابت برای کسب مجوزها ممکن است تجمیع صادرکنندگان را تحریک کند و به شرکتهای بزرگ دولتی و نیمهدولتی مزیت بدهد، ساختار صادرات ممکن است تغییر کند؛ برخی تولیدکنندگان تا پایان ۲۰۲۵ پرتفوی صادراتی خود را بهینه خواهند کرد، اما در ۲۰۲۶ تمرکز بیشتر به محصولات نیمهتمام و بازارهای استراتژیک یا حاشیهای منتقل خواهد شد.

چشمانداز ۲۰۲۶: تحول ساختار و مسیرهای تأمین صادرات

ترکیب: گسترش تدابیر ضد دامپینگ در سراسر جهان،اجرای کامل CBAM در اتحادیه اروپا، کاهش ریسک تجاری از طریق صادرات محصولات نیمهتمام.

ایجاد شرایطی میکند که صادرات فولاد چین در ۲۰۲۶ به طور فزایندهای از نظر ساختار محصولات و جغرافیای تأمین تحول خواهد یافت. چین در حال حاضر استفاده فعالتری از صادرات نیمهتمامها به عنوان ابزاری برای سازگاری با واقعیت جدید تجارت جهانی دارد و با موانع تجاری فزاینده، تلاش میکند حضور خود را در بازارهای خارجی حفظ کند.

نظر شما