به گزارش ایراسین، انجمن بینالمللی انرژی (IEF) اعلام کرد که، بیش از ۶۰٪ تقاضای جهانی مواد معدنی حیاتی از طریق تجارت بینالملل تأمین میشود؛ این امر نشاندهنده وابستگی ساختاری عمیق میان اقتصادهای تولیدکننده و مصرفکننده است، به ویژه با شتابگیری استقرار انرژیهای پاک و فناوریهای برقی در سطح جهان.

سطح بالای وابستگی به تجارت بینالملل، زنجیرههای تأمین جهانی را نسبت به تنشهای ژئوپلیتیک، محدودیتهای صادراتی و گلوگاههای فرآوری بسیار حساس میکند. با توجه به اینکه این مواد معدنی تبدیل به ستون فقرات الکتریفیکیشن، زیرساختهای دیجیتال و تولید پیشرفته شدهاند، هر اختلالی در دسترسی به آنها میتواند پیامدهای جدی اقتصادی و صنعتی داشته باشد.

در گزارش جدید خود با عنوان «آینده انرژی مبتنی بر مواد معدنی حیاتی» (A Critical Minerals Enabled Energy Future)، IEF به افزایش آسیبپذیریهای عرضه اشاره کرده است. پیشبینی میشود که با رشد شدید تقاضا برای مواد معدنی کلیدی در انتقال انرژی تا سال ۲۰۴۰، چالشهای مهمی در تأمین پایدار این منابع ایجاد شود.

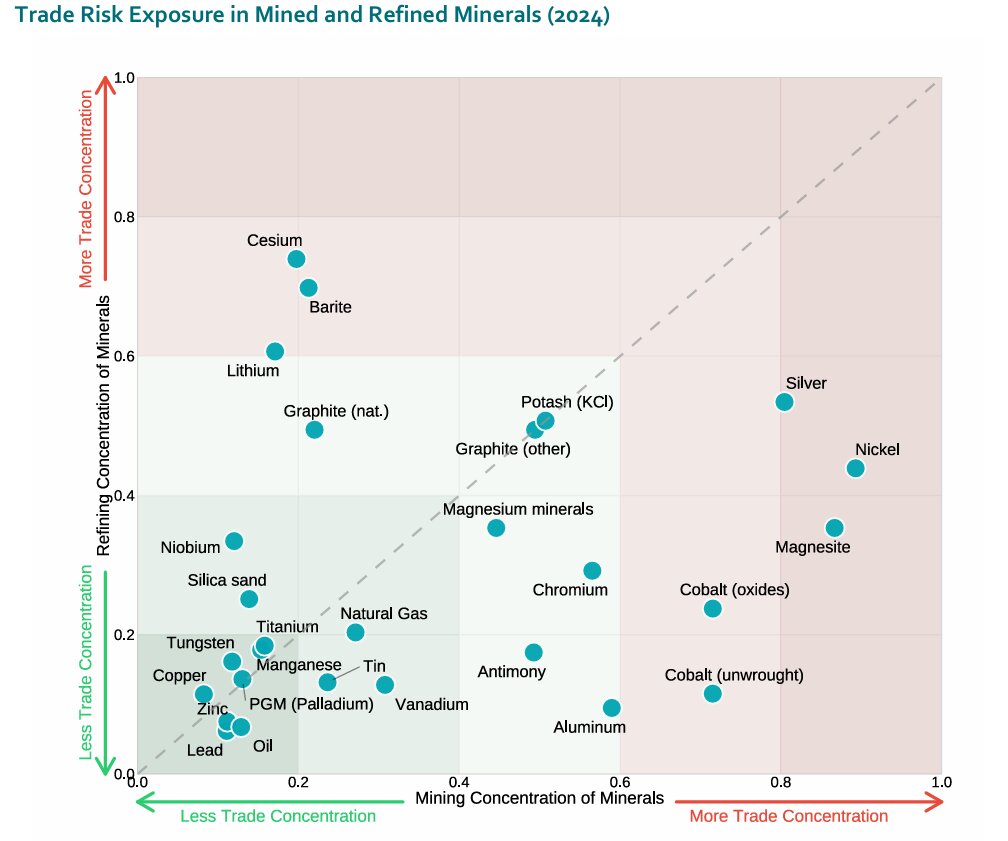

تمرکز عرضه لیتیوم در چند کشور

گزارش تاکید دارد که بازارهای مس و نیکل ممکن است تا میانه دهه ۲۰۳۰ با کمبودهای جدی مواجه شوند، موضوعی که میتواند روند توسعه فناوریهای برقی و ذخیرهسازی انرژی را تحت تأثیر قرار دهد. همچنین تأمین لیتیوم همچنان در تعداد محدودی کشور متمرکز است، موضوعی که ریسکهای ژئوپلیتیک و اختلالات زنجیره تأمین را برای صنایع الکتریکی، باتریسازی و فناوریهای پیشرفته افزایش میدهد.

گزارش IEF نشان میدهد که وابستگی جهانی به تجارت مواد معدنی حیاتی و تمرکز منابع در کشورهای محدود، زنجیرههای تأمین را به شدت آسیبپذیر کرده و لزوم تنوعبخشی منابع، سرمایهگذاری در فرآوری و ایجاد ذخایر استراتژیک را بیش از پیش آشکار میکند.

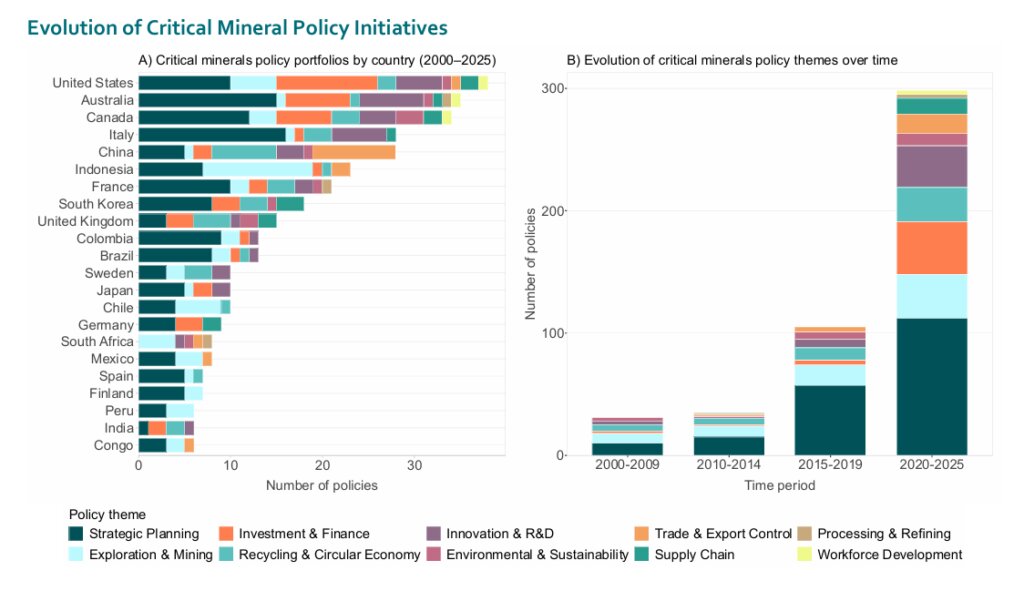

به گزارش انجمن بینالمللی انرژی (IEF)، پاسخهای دولتی به چالشهای عرضه مواد معدنی حیاتی به همان سرعتی که تقاضا افزایش مییابد، در حال شتاب گرفتن است. بر اساس برآوردهای IEF، تعداد سیاستهای مرتبط با مواد معدنی حیاتی از سال ۲۰۲۰ تقریباً دو برابر مجموع کل سیاستهای دو دهه گذشته است. کشورها با توسعه برنامهریزی استراتژیک، اعمال کنترلهای صادراتی و الزام به فرآوری داخلی تلاش میکنند زنجیرههای تأمین خود را از اختلالات احتمالی محافظت کنند.

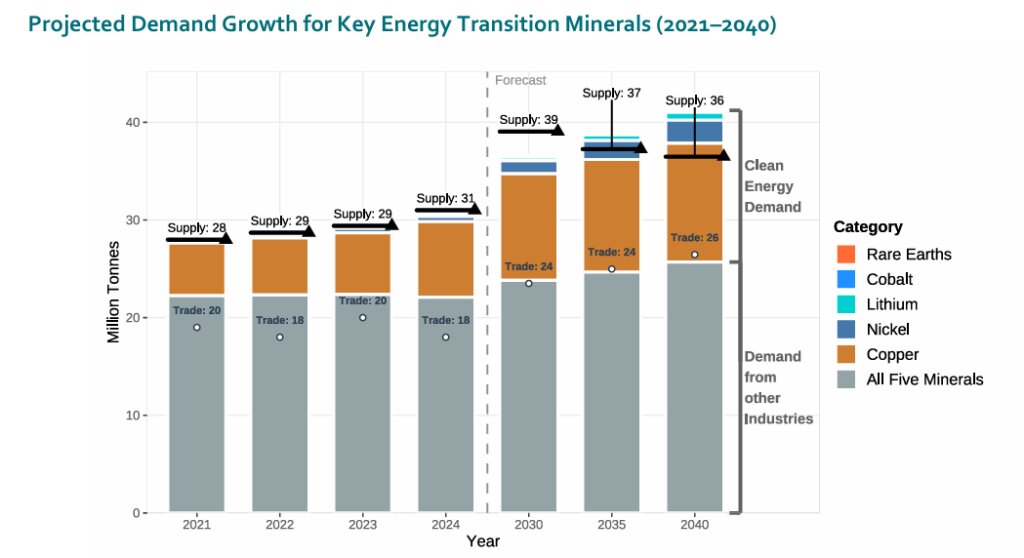

این گزارش نشان میدهد که تقاضای جهانی برای پنج ماده معدنی کلیدی شامل مس، نیکل، کبالت، لیتیوم و عناصر خاکی کمیاب از ۲۸ میلیون تن در سال ۲۰۲۱ به نزدیک ۴۱ میلیون تن تا سال ۲۰۴۰ خواهد رسید. این روند بیانگر وابستگی فزاینده فناوریهای انرژی پاک به زنجیرههای تأمین مواد معدنی پرمصرف است.

سهم مس در فناوریهای پاک

در میان کاربردهای انرژی پاک، مس بهعنوان بزرگترین ماده معدنی مصرفی باقی میماند و پیشبینی میشود تولید آن بیش از دو برابر شده و از ۱۲ میلیون تن فراتر رود.

لیتیوم و نیکل سریعترین نرخ رشد را دارند و به دلیل توسعه تولید باتری و سیستمهای ذخیرهسازی انرژی بیش از ده برابر افزایش خواهند یافت، موضوعی که نشاندهنده نقش حیاتی این دو فلز در تحول سیستمهای انرژی برقی است. کبالت و عناصر خاکی کمیاب نیز افزایشی پایدار اما قابل توجه خواهند داشت و با پیشرفت فرآیندهای الکتریفیکیشن، نقش مهمی در فناوریهای پاک و الکتریکی ایفا خواهند کرد.

مصرف مس در خودروهای برقی تا ۳.۴ میلیون تن افزایش مییابد

خودروهای برقی همچنان یکی از بزرگترین محرکهای تقاضای مواد معدنی حیاتی خواهند بود، زیرا مصرف مس در آنها چهار برابر خودروهای دارای موتور احتراقی داخلی است. پیشبینی میشود مصرف مس ناشی از خودروهای برقی به تنهایی از ۲۰۰ هزار تن در سال ۲۰۲۰ به ۳.۴ میلیون تن تا سال ۲۰۳۵ افزایش یابد، که معادل رشد متوسط سالانه ۱۴٪ بین سالهای ۲۰۲۵ تا ۲۰۳۵ است.

گسترش فناوریهای هوش مصنوعی، مراکز داده و صنایع سنگین نیمههادی نیز موجب افزایش رقابت بین بخشها برای دسترسی به همان مواد معدنی شده است، موضوعی که فشار بر زنجیرههای تأمین را تشدید میکند.

تمرکز جغرافیایی منابع معدنی

تمرکز جغرافیایی منابع، چالشهای عرضه را پیچیدهتر میکند:

-

اندونزی بیش از نیمی از تولید جهانی نیکل را در اختیار دارد.

-

جمهوری دموکراتیک کنگو حدود ۷۰٪ کبالت جهان را تولید میکند.

-

چین بیش از ۹۰٪ ظرفیت تصفیه عناصر خاکی کمیاب جهان را کنترل میکند.

همچنین استخراج لیتیوم عمدتاً در استرالیا، شیلی و چین متمرکز است که مجموعاً بیش از سهچهارم تولید جهانی را در سال ۲۰۲۲ تشکیل دادهاند.

IEF گزارش میدهد که بیش از ۶۰۰ سیاست در سطح جهان اکنون بر زنجیرههای تأمین مواد معدنی حیاتی متمرکز شدهاند. این سیاستها نشاندهنده تمرکز جغرافیایی و تغییر سریع اولویتها است.

-

برنامهریزی استراتژیک همچنان رایجترین رویکرد است.

-

اقدامات مرتبط با تجارت بینالمللی و کنترل صادرات با سرعت بالایی در حال افزایش است و در برخی موارد حتی از مقررات مبتنی بر پایداری نیز پیشی گرفتهاند.

-

ایالات متحده، کانادا و استرالیا سیاستهای حمایتی گسترده اجرا میکنند

بر اساس گزارش انجمن بینالمللی انرژی (IEF)، اعضای OECD مانند ایالات متحده، کانادا و استرالیا در حال ارائه مشوقهای مالی و مقرراتی برای اکتشاف، فرآوری و بازیافت مواد معدنی حیاتی هستند. این اقدامات بخشی از تلاش گسترده برای تقویت زنجیرههای تأمین و افزایش ظرفیت داخلی است.

در همین حال، تولیدکنندگان بزرگ مانند اندونزی، شیلی و پرو سیاستهایی را اجرا میکنند که بر سرمایهگذاری در بخش بالادستی و افزایش ارزش افزوده در داخل کشور تمرکز دارد. بهعنوان مثال، ایالات متحده همچنین تلاشهای خود برای بازیابی مواد معدنی از ضایعات معادن و سایتهای قدیمی را گسترش داده است، اقدامی که به عنوان راهکاری با موانع کمتر نسبت به صدور مجوزهای جدید شناخته میشود.

با وجود شتاب سیاستهای حمایتی و تنظیمی، گزارش IEF هشدار میدهد که مداخلات بازار با هدف حمایت از تولیدکنندگان یا مصرفکنندگان میتواند نوسانات قیمتی را تشدید کند مگر آنکه با همکاریهای فرامرزی همراه باشد.

IEF تأکید میکند که بازارهای شفاف، دادههای مشترک و گفتوگوی ساختاری بین تولیدکننده و مصرفکننده — مشابه مکانیزمهای مورد استفاده در بازار نفت برای حفظ سرمایهگذاری و کاهش عدمقطعیت در بازار مواد معدنی حیاتی ضروری است. این موضوع به ویژه اهمیت دارد زیرا ظرفیت معدنکاری و فرآوری همچنان در تعداد محدودی کشور متمرکز است.جمعبندی

ترکیب سیاستهای داخلی حمایتی، سرمایهگذاری در بخش بالادستی و نیاز به هماهنگی بینالمللی، کلید تقویت امنیت زنجیره تأمین مواد معدنی حیاتی و کاهش ریسکهای بازار است. بدون این هماهنگی، خطر نوسانات شدید و تضعیف اعتماد سرمایهگذاران همچنان وجود دارد.

نظر شما