پایگاه خبری تحلیلی ایراسین، ارزش دلار و تعرفههای تجاری ایالات متحده از مهمترین ابزارهای سیاستگذاری این کشور در عرصه ژئوپلیتیک و ژئواکونومیک به شمار میآیند. دلار، بهعنوان ارز ذخیره جهانی، نقش محوری در تجارت بینالمللی، سرمایهگذاری و ذخایر ارزی دارد. تقویت ارزش دلار معمولاً باعث میشود واردات به آمریکا ارزانتر شود و صادرات این کشور گرانتر، که این امر رقابتپذیری تولید داخلی را کاهش میدهد. در همین حال، کشورهای در حال توسعه که بخش زیادی از بدهیهای خود را به دلار پرداخت میکنند، در چنین شرایطی دچار بحران اقتصادی میشوند. از سوی دیگر، کاهش ارزش دلار میتواند صادرات آمریکا را افزایش دهد، اما در عین حال باعث بیثباتی در بازارهای مالی جهانی شود. از دیدگاه ژئوپلیتیکی، آمریکا از جایگاه دلار معمولاً در راستای اعمال فشار بر رقبا استفاده میکند. تحریمهای قتصادی که وابسته به سیستم دلار هستند، به ابزار قدرتمندی برای محدود کردن رفتار کشورهای رقیب مانند چین، روسیه و ایران تبدیل شدهاند.

همچنین نقش دلار در معاملات نفت و انرژی موقعیت آمریکا را در تنظیم بازارهای جهانی انرژی تثبیت کرده و وابستگی کشورها به اقتصاد این کشور را افزایش داده است. در کنار تأثیرات دلار، تعرفههای تجاری نیز از ابزارهای کلیدی سیاستگذاری اقتصادی آمریکا به شمار میآیند. این تعرفهها بهویژه در جنگ تجاری با چین و دیگر کشورها، برای کاهش وابستگی آمریکا به زنجیرههای تأمین خارجی و حمایت از تولید داخلی اعمال شدهاند. تعرفههای تجاری علاوه بر تأثیر مستقیم بر کاهش واردات از کشورهایی مانند چین، به ابزار چانهزنی ژئوپلیتیکی نیز تبدیل شدهاند. برای مثال، آمریکا از تعرفهها در مذاکرات تجاری با اتحادیه اروپا و دیگر کشورها برای اصلاح توافقات تجاری استفاده کرده است. متأثر از این مسائل، ترکیب تأثیرات دلار و تعرفههای تجاری به شکلگیری روندهای جدید ژئواکونومیک در سطح جهانی منجر شده است.

این سیاستها باعث افزایش تقسیمبندی اقتصادی جهان و ایجاد بلوکهای اقتصادی مستقل از دلار شدهاند. تلاش کشورهایی مانند چین، روسیه و اعضای بریکس برای کاهش وابستگی به دلار و ایجاد سیستمهای مالی موازی، نمونهای از این واکنشها است. از سوی دیگر، این سیاستها به بازتعریف زنجیرههای تأمین جهانی منجر شدهاند، بهطوری که بسیاری از کشورها به دنبال کاهش وابستگی به چین یا آمریکا در تولید و تأمین کالاهای راهبردی هستند. در نهایت، ارزش دلار و سیاستهای تعرفهای آمریکا در عین تأثیرگذاری بر اقتصاد داخلی این کشور، نقش تعیینکنندهای در تنظیم روابط بینالمللی دارند. این ابزارها، با تغییر جریان سرمایهگذاری و تجارت، نه تنها قدرت چانهزنی آمریکا در مذاکرات ژئوپلیتیکی را افزایش میدهند، بلکه موجب بیثباتی در نظام تجارت جهانی و تقویت رقابتهای اقتصادی میان قدرتهای بزرگ میشوند. این روندها، همراه با تغییرات گسترده در نظامهای مالی و تجاری، نظم اقتصادی جهان را به سوی تقابل بیشتر و چندقطبیشدن سوق دادهاند. گزارش پیش رو تلاش میکند با پیشبینی روندهای آتیِ متأثر از انتخاب دوباره دونالد ترامپ به مقام ریاست جمهوری ایالات متحده، چشماندازی از وضعیت پیش روی تجارت جهانی ترسیم نماید؛ چشماندازی که فهم آن، برای بسیاری از سیاستگذاران، تولیدکنندگان و کارآفرینان و تحلیلگران این حوزه، حیاتی است؛ چرا که جهان پساترامپ که فقط فرصتی چهارساله پیش روی او و دولت مطبوعاش قرار داده است، احتمالاً جهانی چندان شفاف و باثبات نخواهد بود.

دوراهی قوت و ضعف

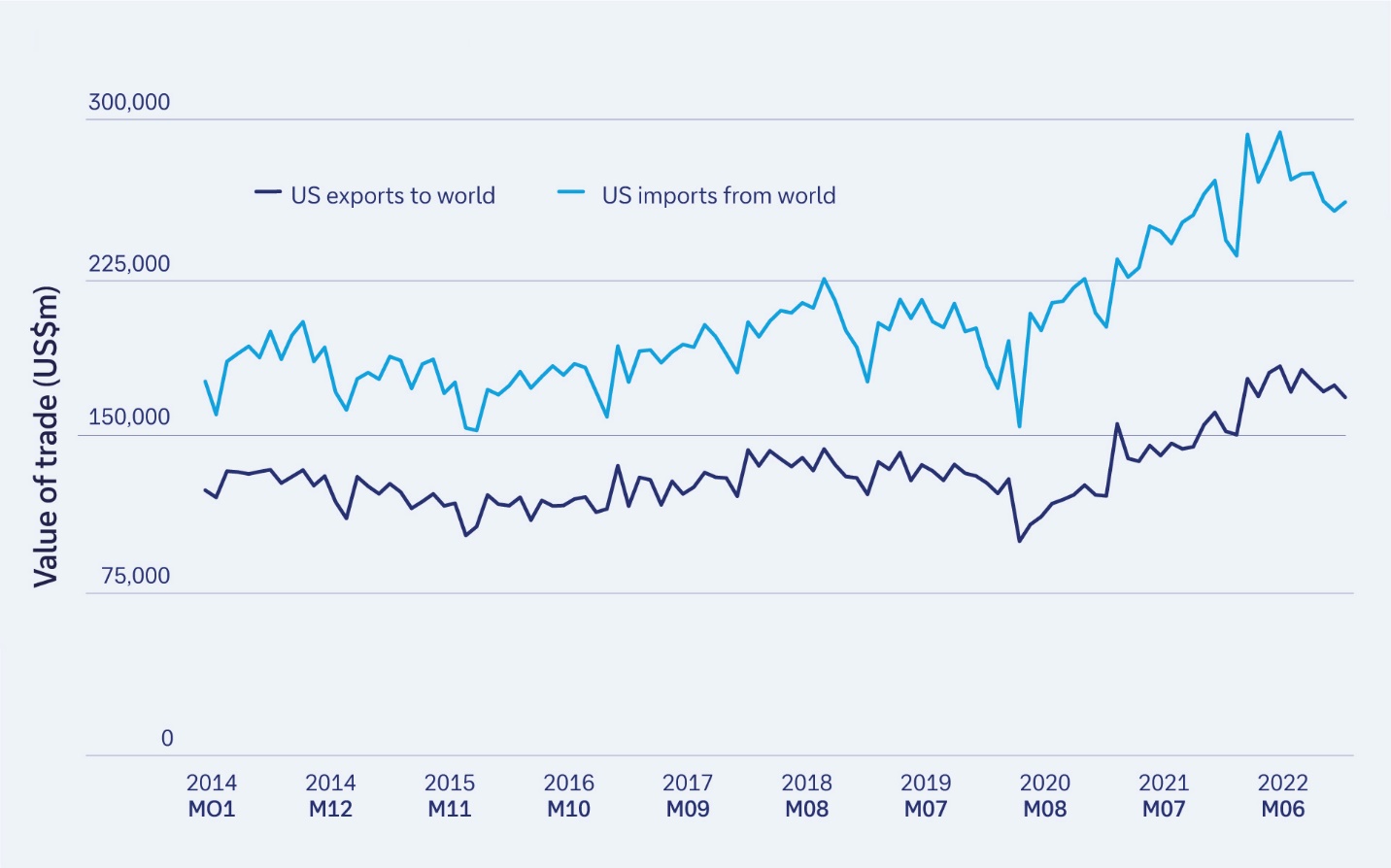

با انتخاب دوباره دونالد ترامپ به عنوان رئیسجمهور ایالات متحده، بازبینی «سیاستهای تجاری» بار دیگر در دستور کار دولت آمریکا جایگاه ویژهای خواهد یافت. اگرچه دولت بایدن، پس از دولت نخست ترامپ، هیچ توافقنامه تجاری جدیدی را امضا نکرد، اما در قبال تجارت منفعل نبود. تعرفههای اعمالشده بر واردات چین که ترامپ در دوره اول ریاست جمهوری خود وضع کرده بود، حفظ شدند. قانون CHIPS و قانون کاهش تورم (Inflation Reduction Act) بایدن مشوقهای مالی قابلتوجهی را برای کسبوکارها و مؤسسات مالی فراهم کرد تا تحقیق و توسعه و تولید خود را به داخل ایالات متحده منتقل کنند. همچنین محدودیتهای اعمالشده بر استفاده از فناوریهای آمریکایی در محصولات چینی، ابزارهای مهمی برای حذف چین از زنجیره تأمین ایالات متحده به شمار میرفت. با این حال، میتوان در دولت جدید آمریکا انتظار تغییرات عمدهای در سیاستهای تجاری داشت. ترامپ رویکردی آشکارا ملیگرایانه و مبتنی بر معامله را در پیش خواهد گرفت که به شدت به تعرفهها برای کاهش شکاف تجاری ایالات متحده با جهان – بهویژه با چین و اتحادیه اروپا – متکی خواهد بود. کسری تجاری ایالات متحده (شامل خدمات)، در سپتامبر ۲۰۲۴ به منفی ۴/۸۴ میلیارد دلار رسید؛ در حالی که تراز تجاری کالاهای وارداتی و صادراتی به منفی ۲/۱۰۸ میلیارد دلار رسید که بالاترین میزان در دو سال اخیر بوده است. از سوی دیگر، هرچند ترامپ در مسیر سیاستهای مطبوعاش از نرخ ارز ضعیفتر حمایت میکند، سیاستهای او احتمالاً نتیجهای معکوس خواهند داشت چرا که خطر بزرگ این است که دلار آمریکا بیش از حد قدرتمند شود، که این خبر خوبی برای اقتصاد جهانی نیست.

دونالد ترامپ در همین آغاز کار اما با مسئلهای به نام «مساله دلار» روبهرو است. در ماههای اخیر او تمایل آشکاری به نرخ ارز ضعیفتر نشان داده است تا بتواند «رقابتپذیری صادرات» آمریکا را تقویت کند و «کسری تجاری» آمریکا را کاهش دهد. با این حال، همانطور که از زمان انتخابات آمریکا حسگرهای بازار تشخیص دادهاند، احتمال بیشتری وجود دارد که سیاستهای او در نهایت، باعث تقویت دلار شود. خطر این است که دلار آمریکا – که اکنون هم گرانقیمت است – به وضوح بیش از حد ارزشمند شود و این امر میتواند «خطر بیثباتی مالی» در سطح جهان را نیز افزایش دهد. دلار در دهههای گذشته نوسانات زیادی داشته است. به عنوان مثال، طبق دادههای بانک BIS، دلار از سال ۲۰۰۲ تا ۲۰۱۱ حدود ۳۰ درصد در مقیاس تعدیلشده با تورم، ضعیفتر شد. اما از سال ۲۰۱۱ تاکنون، دلار در روندی تقویتی قرار گرفته است و اکنون در بالاترین سطح خود از سال ۱۹۸۵ قرار دارد. این نوسانات دلار بهطور کلی بر اساس «توازن جهانی سرزندگی اقتصادی» ارزیابی و تعیین میشود: «زمانی که اقتصاد آمریکا نسبت به سایر نقاط جهان شتاب میگیرد، ارزش دلار تقویت میشود و بالعکس.»

شکل ۱. کسری تجاری آمریکا، بهویژه از سال ۲۰۲۰ و آغاز همهگیری کرونا، رو به افزایش بوده است

منبع: آمار جهتگیری تجارت صندوق بینالمللی پول

پس از پیوستن چین به سازمان تجارت جهانی (WTO) در سال ۲۰۰۱، توازن سرزندگی اقتصادی به نفع چین و دیگر اقتصادهای نوظهور تغییر کرد. دههای که به «رونق کالاها» معروف شد: بزرگترین و طولانیترین افزایش قیمت کالاها در زمان صلح در تقریباً ۲۰۰ سال گذشته، که با رشد اقتصادی پایدار چین، به رشد تولید ناخالص داخلی در جهان در حال توسعه کمک کرد. وضعیتی که نتیجه آن، تضعیف دلار بود.

اما پس از سال ۲۰۱۱، ترکیبی از عوامل – از جمله بحران منطقه یورو و پیامدهای آن، همراه با کاهش شتاب اقتصادی چین – توازن سرزندگی اقتصادی را دوباره به نفع آمریکا تغییر داد و در نتیجه، دلار دوباره تقویت شد. از آنجا که هر دو اقتصاد اروپا و چین همچنان بسیار شکننده باقی ماندهاند، به نظر میرسد که توازن سرزندگی اقتصادی، کماکان به نفع دلار آمریکا باقی خواهد ماند. با این وجود، دو عامل دیگر نیز احتمال تقویت دلار آمریکا تحت دولت دوم ترامپ را بیشتر تقویت میکند. نخستین عامل، پیامدهای نرخ ارز ناشی از «تعرفه بر واردات» است. زمانی که آمریکا بر یک شریک تجاری تعرفه اعمال میکند، بازار ارز معمولاً ارز آن شریک تجاری را به فروش میگذارد، که همین مساله باعث تضعیف آن میشود تا افزایش قیمت دلاری ناشی از تعرفه را جبران کند. این موضوع توضیح میدهد که چرا ارزش «رنمینبی» چین در سال ۲۰۱۸ پس از آنکه ترامپ از ژانویه همان سال شروع به اعمال محدودیتهای تجاری بر چین کرد، حدود ۱۰ درصد کاهش یافت.

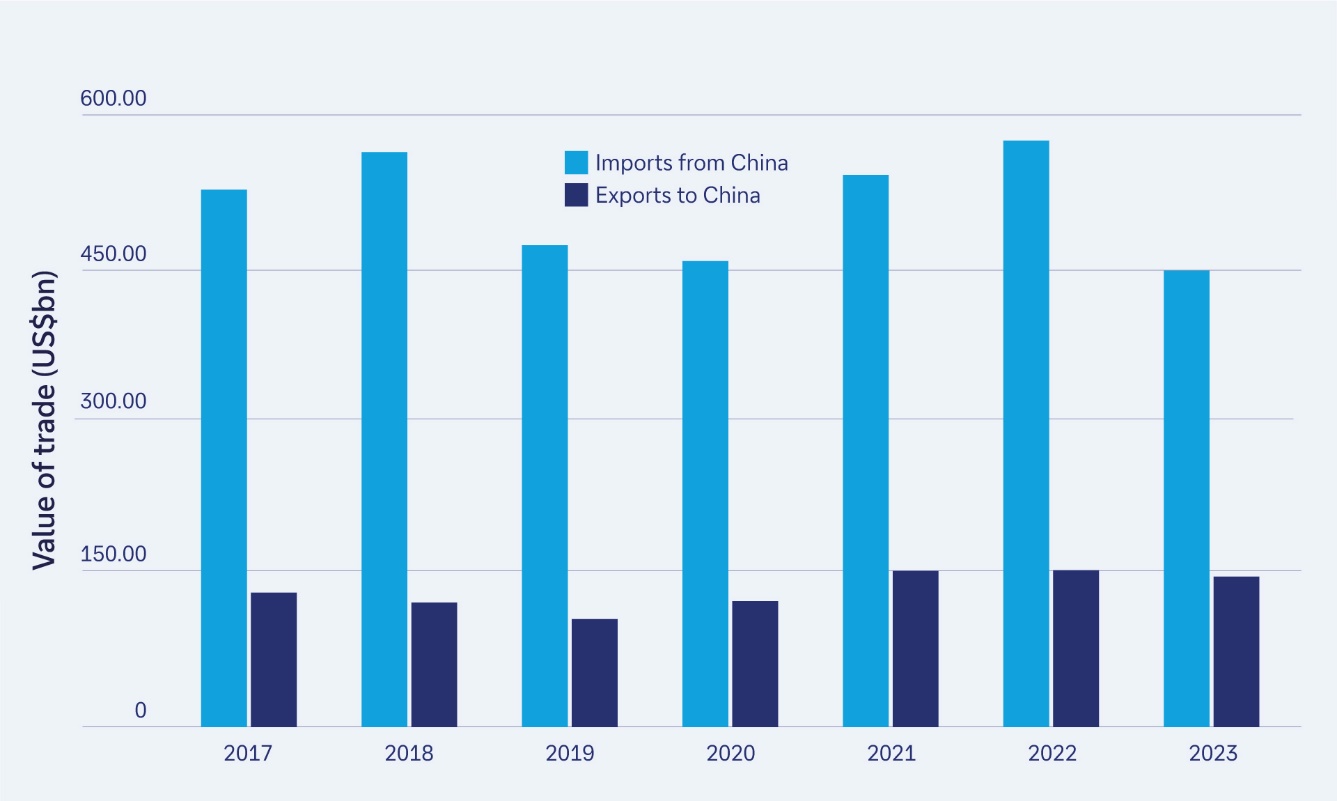

بر همین اساس، اعمال تعرفههای گستردهتر بر طیف وسیعی از شرکای تجاری آمریکا احتمالاً باعث تقویت کلی دلار خواهد شد. با این حال، پس از سال ۲۰۲۰، تجارت با چین در هر دو بخش واردات و صادرات افزایش یافت، که نشان میدهد رژیم تعرفهای بهتنهایی تأثیر چندانی نداشته است. اقدامات آمریکا در راستای استراتژی صنعتی محدودکنندهتر از زمان آغاز به کار دولت بایدن و در راستای کاهش تجارت با چین از اکتبر ۲۰۲۲ آغاز شد و از آن زمان کاهش شدیدتری در تجارت با چین دیده میشود (حتی اگر کسری تجاری به طور کامل برطرف نشده باشد). مبتنی بر این روند، احتمالاً این محدودیتها ادامه خواهند یافت و همانطور که در واقع از اکتبر ۲۰۲۴ در حوزه فناوری هوش مصنوعی (AI) سختگیرانهتر نیز شدهاند.

شکل ۲. تجارت ایالات متحده با چین، واردات و صادرات، ۲۰۱۷ – ۲۰۲۳ (میلیارد دلار آمریکا).

منبع: Comtrade سازمان ملل متحد، نوامبر ۲۰۲۴

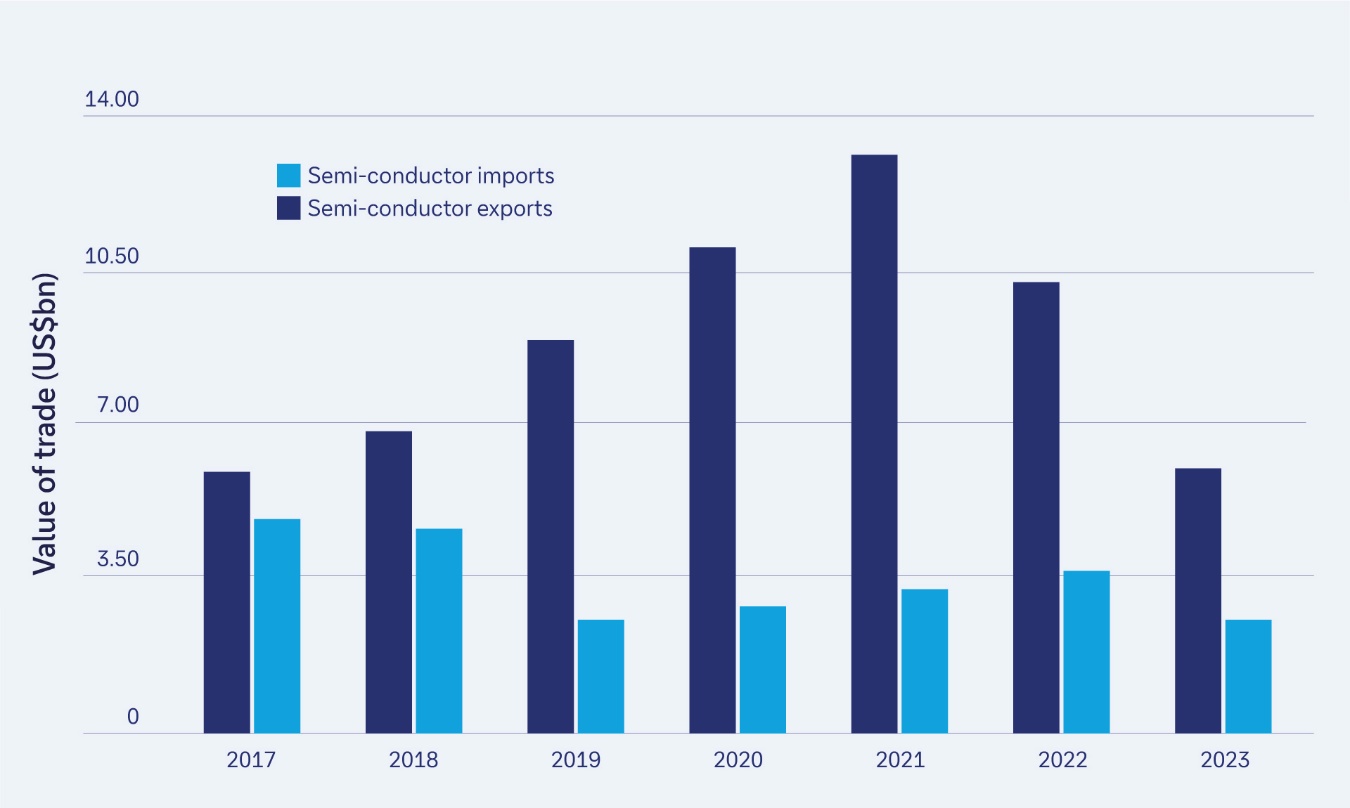

شکل ۳: تجارت نیمههادیهای ایالات متحده با چین، واردات و صادرات، ۲۰۱۷ – ۲۰۲۳ (میلیارد دلار آمریکا).

منبع: Comtrade سازمان ملل متحد، نوامبر ۲۰۲۴

دلار قویتر همچنین از چارچوب اقتصاد کلان موردنظر ترامپ حاصل خواهد شد. او قطعاً روند کاهش مالیاتهای ۲۰۱۷ خود را فراتر از سال ۲۰۲۵، که زمان انقضای فعلی آنها است، تمدید خواهد کرد، بنابراین احتمالاً سیاست مالی نرمتر و پایدارتری در آمریکا اعمال خواهد شد. از آنجا که تقویت اقتصاد آمریکا فشارهای تورمی ایجاد میکند، بازار انتظار خواهد داشت که نرخ بهره بالاتر از چیزی باشد که (در غیر این صورت) میتوانست باشد. ترکیب سیاست مالی نرمتر و سیاست پولی سختتر معمولاً منجر به تقویت ارز میشود. با این روند، احتمالاً دلار همچنان فضای قابلتوجهی برای افزایش دارد، زیرا هنوز بهوضوح بیش از حد ارزشمند نشده است. کسری حساب جاری آمریکا – که گستردهترین معیار کسری تجاری یک کشور و معیاری تقریبی اما مفید برای ارزیابی آسیبپذیری مالی است – سال گذشته کمی بیش از ۳ درصد تولید ناخالص داخلی بوده است. این رقم حدود نیمی از سطحی است که در سال ۲۰۰۶، درست قبل از بحران مالی جهانی ۲۰۰۸، تجربه شد؛ این آمارها به این معنی است که خطرات ناشی از «دلارِ بیش از حد ارزشمند» احتمالاً در نیمه دوم دوره دوم ریاست جمهوری ترامپ پدیدار خواهند شد.

با این همه، تقویت دلار خبر خوبی برای اقتصاد جهانی نیست. دلار قدرتمند، معمولاً «رشد تجارت جهانی» را کاهش میدهد، دسترسی کشورهای در حال توسعه به بازارهای سرمایه بینالمللی را محدود میکند و کنترل تورم را برای کشورهایی که ارزهایشان در حال تضعیف است دشوارتر میسازد. اگر (و زمانی) که دلار بیش از حد گران شود و به سطحی غیرقابلتحمل برسد، مشکل دیگری به وجود خواهد آمد: چگونه میتوان با یک ارز بیشازحد ارزشمند مقابله کرد بدون اینکه خطر بیثباتی مالی گستردهای ایجاد شود؟

این مشکل آخرین بار در اوایل سال ۱۹۸۵ رخ داد، زمانی که بهطور گسترده و در سطح جهانی، دلار بهعنوان ارزی خطرناک و گران شناخته میشد. در آن دوره، آمریکا توانست از شرکای تجاری خود که به «چتر امنیتی ایالات متحده» وابسته بودند – بریتانیا، آلمان، فرانسه و ژاپن – درخواست کند تا در مورد توافقنامه «پلازا» با یکدیگر مذاکره کنند. این توافقنامه مجموعهای از مداخلات هماهنگ در بازار ارز را شامل میشد که اجازه میداد ارزش دلار بهصورت کنترلشدهای کاهش یابد. اما چنین چیزی در جهان امروز تقریباً غیرممکن به نظر میرسد. بهویژه به این دلیل که سیاستگذاران چینی معتقدند تقویت «ین» ژاپن پس از توافق پلازا در اواخر دهه ۱۹۸۰ به فاجعهای اقتصادی برای ژاپن منجر شد. بنابراین، پکن تمایلی به تن دادن به چنین نوعی از همکاری نخواهد داشت.

با وجود امکان بسیار کم برای کاهش ارزش دلار از طریق توافقات چندجانبه، به نظر میرسد احتمالاً گزینههایی در دسترس قرار داشته باشد که وضعیت آشفتهتری را به وجود بیاورد. یکی از گزینهها این است که بازار ناگهان تصمیم بگیرد دیگر تمایلی به داراییهای گرانقیمت دلاری نداشته باشد. این امر ممکن است منجر به بروز یک «تعدیل بینظم» در بازار ارز شود. گزینه دیگر این است که ترامپ خودش تصمیم داشته باشد و تلاش کند دلار را تضعیف کند. با این حال، تقریباً هر روشی که او ممکن است برای این کار انتخاب کند – مانند اعمال محدودیتهای سرمایهای بر خرید داراییهای آمریکایی توسط خارجیها یا دخالت در استقلال فدرال رزرو – بهشدت اعتبار مالی ایالات متحده را تضعیف خواهد کرد. این اقدامات میتوانند بار دیگر به نتایجی بیثبات و آشوبزده منجر شوند.

در نهایت، ممکن است ترامپ اهمیت چندانی ندهد که دلار به یک «منبع بیثباتی جهانی» تبدیل شود. «جیدی وَنس»، معاون رئیسجمهور منتخب، سال گذشته تاکید کرده بود که نقش دلار بهعنوان ارز ذخیره جهانی عملاً کمک به اعطای یارانه برای «مصرف انبوهِ واردات کالاهای عمدتاً بیفایده» توسط آمریکاییها بوده است. این دیدگاه ممکن است فروپاشی ارزش دلار را با برخی مزایا، همراه ببیند. اما از دیدگاه بقیه جهان، سرنوشت دلار در دوره دوم ریاست جمهوری ترامپ میتواند وضعیتی باشد که هیچ طرفی از آن سود نمیبرد: «چه دلار قوی بماند» و «چه به شکلی متلاطم تضعیف شود»، هیچکدام برای اقتصاد جهانی مفید نخواهد بود.

نظم جدید تجارت جهانی

روندهای اخیر به یک موضوع مهم دیگر در نحوه برخورد ترامپ با روابط تجاری در چهار سال آینده اشاره دارند. جهان دیگر در موقعیت مشابهی با زمانی که او برای اولین بار قدرت را در دست گرفت، قرار ندارد. جنگ روسیه و اوکراین، درگیریهای خاورمیانه، و نقش مبهم چین در رابطه با روسیه، وضعیت ژئوپلیتیکی را وخیمتر کردهاند. در کنار این موارد، سیستم تجارت جهانی به میزان بیشتری دچار گسست شده است، بهطوریکه اکنون بیش از هر زمان دیگری منازعات تجاری خارج از چارچوب سازمان تجارت جهانی (WTO) رخ میدهند. بسیاری نیز بر این باورند که "نظم تجارت آزاد" در بحران قرار دارد. با این حال، مقایسه اقدامات احتمالی دولت دوم ترامپ با دوره اول ممکن است نشان دهد که تغییرات کمتری نسبت به انتظارات صورت خواهد گرفت:

- تضعیف سازمان تجارت جهانی: سازمان تجارت جهانی در دوره اول ریاستجمهوری ترامپ ضعیف شد و طی چند سال گذشته نتوانسته است خود را برای مقاومت در برابر فشارهای سیستم تجارت چندجانبه اصلاح کند. چالشهای مربوط به تجارت الکترونیک و تعرفههای تجارت دیجیتال در کنفرانس سیزدهم وزیران در سال ۲۰۲۴، این مشکلات را بهخوبی نشان دادند؛ مشکلاتی که نه تنها از سوی آمریکا بلکه از سوی کشورهایی مانند هند نیز مطرح شدهاند.

- عدم احیای بدنه تجدیدنظر سازمان تجارت جهانی: دولت بایدن، بدنه تجدیدنظر سازمان تجارت جهانی را که نقش مهمی در سیستم حلوفصل منازعات داشت، احیا نکرد. ایجاد چالشهای بیشتر از طریق سیستم چندجانبهای که سازمان تجارت جهانی نمایندگی میکند، بدون ترک رسمی آن دشوار خواهد بود. البته ممکن است این امر در دوره دوم ترامپ ضروری نباشد، زیرا بخش عمدهای از آسیب به ساختارها و اهمیت این سازمان از قبل وارد شده است.

- ادامه ادعای ناعادلانه بودن سیستم تجارت جهانی: اعلام مداوم ناعادلانه بودن سیستم تجارت جهانی علیه منافع آمریکا همچنان ادامه دارد. «رابرت لایتیزر»، نماینده تجاری سابق ترامپ، استدلال میکند که سیستم تجارت جهانی عامل وضعیت کسری تجاری آمریکا است و تعرفهها به جای ایجاد تورم، از مشاغل و تولیدات آمریکایی حمایت میکنند.

با این حال، هرگونه توافقنامه تجاری «ناعادلانه» موجود، توسط خود ترامپ مذاکره شده است. همانطور که پیشتر اشاره شد، دولت بایدن هیچ توافقنامه تجارت آزاد جدیدی امضا نکرد و به جای آن بر سختگیری در برخی بخشهای خاص و استفاده از مذاکرات تجاری برای تمرکز بر زنجیرههای تأمین حیاتی تأکید کرد. روشن است که ارزش دلار تأثیر مستقیمی بر هزینههای تولید، صادرات و واردات دارد. تقویت دلار باعث میشود کالاهای وارداتی به آمریکا گرانتر و صادرات این کشور کمرقابتتر شود، درحالیکه برای صادرکنندگان، فرصت افزایش فروش ایجاد میشود. از سوی دیگر، کاهش ارزش دلار میتواند به افزایش هزینه تأمین مواد اولیه برای تولیدکنندگانی که به واردات وابستهاند، منجر شود. بر همین اساس، تولیدکنندگان باید از ابزارهای مدیریت ریسک ارزی مانند قراردادهای پوشش ارزی (hedging) استفاده کنند و به دنبال متنوعسازی بازارهای خود باشند. افزون بر این، تعرفههای تجاری آمریکا و سایر کشورها میتوانند هزینه واردات و صادرات را تغییر دهند و جریان زنجیرههای تأمین را مختل کنند. بهویژه در بخشهایی مانند فناوری، مواد اولیه و ماشینآلات صنعتی، تعرفهها میتوانند مزیت رقابتی را تحت تأثیر قرار دهند.

از همین رو، تولیدکنندگان باید بازارهای جایگزین را شناسایی و در صورت امکان، زنجیرههای تأمین خود را بومیسازی کنند. استفاده از توافقات تجاری منطقهای نیز میتواند به کاهش هزینهها کمک کند. با تشدید سیاستهای حمایتگرایانه در آمریکا و سایر کشورها، زنجیرههای تأمین جهانی در حال بازتعریف هستند. تولیدکنندگانی که به تأمینکنندگان خاصی وابستهاند، ممکن است با چالشهایی در زمینه دسترسی به مواد اولیه مواجه شوند. در چنین شرایطی، شرکتها باید به نوآوری در طراحی محصولات و فرآیندهای تولید بپردازند تا انعطافپذیری زنجیره تأمین خود را افزایش دهند.

در فضای پیچیده کنونی، کارآفرینان باید از پیامدهای تحولات ژئوپلیتیکی، مانند تحریمها، محدودیتهای صادراتی و تغییر در روابط تجاری، آگاه باشند. ایجاد تیمهای تحلیل ریسک ژئوپلیتیک در شرکتها و برقراری ارتباط نزدیک با اتاقهای بازرگانی و مشاوران اقتصادی برای شناسایی فرصتها و تهدیدها برای مدیریت این وضعیت، امری ضروری است. و در نهایت، تغییر در زنجیرههای تأمین و سیاستهای تجاری ممکن است فرصتهایی برای محصولات پایدار و دوستدار محیط زیست ایجاد کند. تولیدکنندگانی که بتوانند این تقاضا را پاسخ دهند، میتوانند مزیت رقابتی بیشتری کسب کنند. سرمایهگذاری در فناوریهای سبز و بهبود فرآیندهای تولید برای کاهش ردپای کربنی از مهمترین اولویتهایی است که باید به آنها توجه نمود.

فرزین زندی-دانشجوی دکتری سیاست و روابط بینالملل دانشگاه ایالتی کانزاس آمریکا

Global Balance of Economic Vitality

نظر شما