به گزارش ایراسین، بازار فولاد کشورهای بالتیک توانست سریعتر از آلمان، ایتالیا و سایر کشورهای عضو اتحادیه اروپا، افت ناشی از دوران پسا-کرونا را پشت سر بگذارد. رشد در سال ۲۰۲۵ میلادی به لطف افزایش تولید در صنایع ماشینسازی و ساختمانسازی محقق شد؛ صنایعی که مصرفکنندگان اصلی محصولات تخت و میلگرد هستند. چشمانداز سال جاری نیز مثبت ارزیابی شده و نشاندهنده پایداری این تغییرات است؛ تغییری که صرفاً بازگشتی مقطعی به دلیل پایین بودن پایه مقایسهای در سالهای ۲۰۲۳ و ۲۰۲۴ نیست.

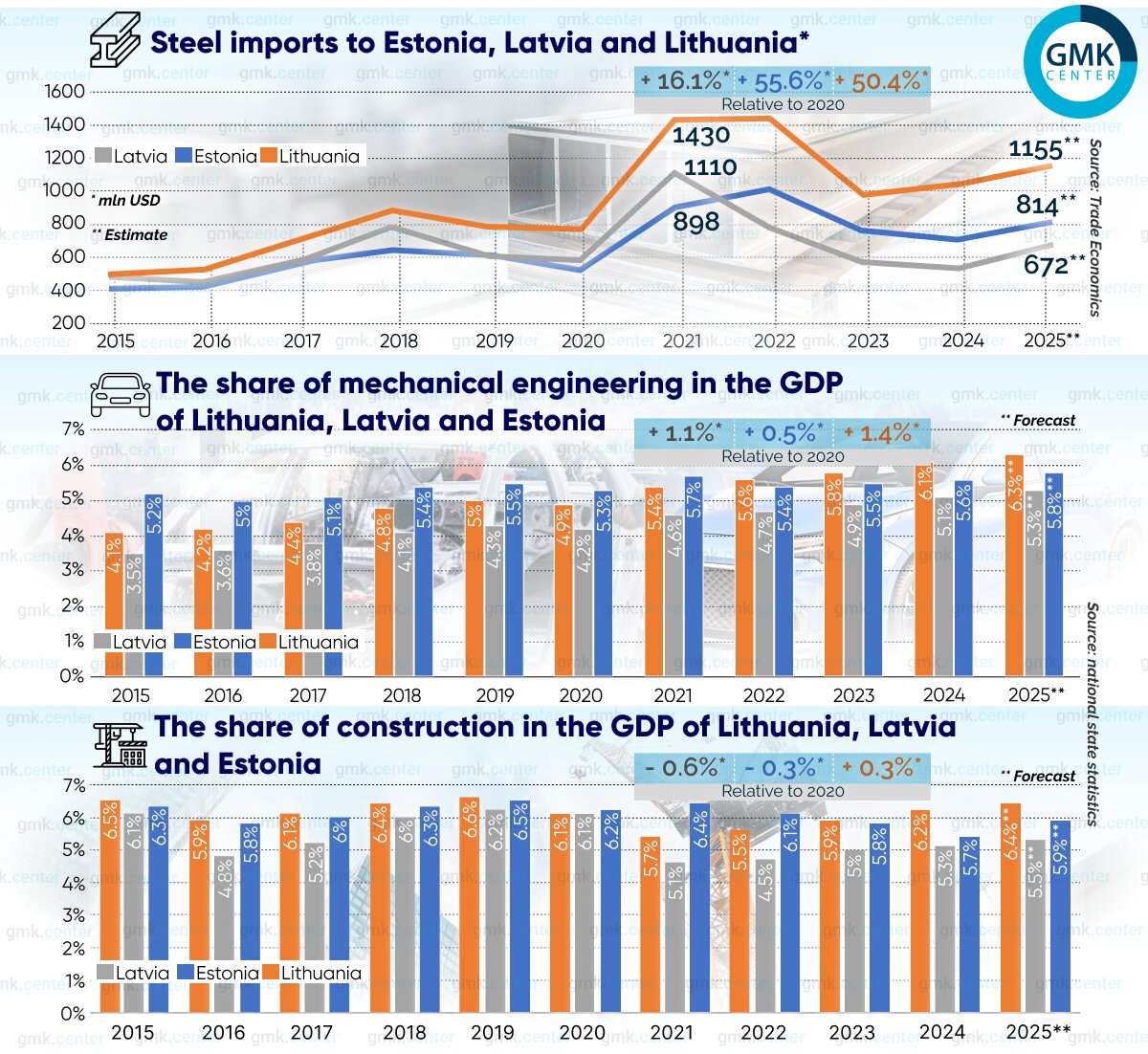

تنها تولیدکننده منطقه، کارخانه فولاد الکتریکی «لیپایاس متالورگز» (Liepājas metalurgs)، سرانجام در سال ۲۰۱۶ فعالیت خود را متوقف کرد. در حال حاضر، تقاضا برای فولاد محصولات نهایی در استونی، لتونی و لیتوانی به طور کامل از طریق واردات تأمین میشود. حجم واردات میتواند به عنوان معیاری برای برآورد ظرفیت بازار محلی مورد استفاده قرار گیرد.

تحلیل بازار فولاد کشورهای بالتیک؛ رشد تقاضا و چالشهای پیش رو

افزایش تقاضا در سال ۲۰۲۱ و اصلاحات بازار

هر سه کشور حوزه بالتیک (استونی، لتونی و لیتوانی) در سال ۲۰۲۱ شاهد افزایش شدید تقاضای فولاد بودند که این امر ناشی از برنامههای محرک اقتصادی پسا-کرونا بود. پس از قطع بودجه پروژههای زیرساختی، آمارها دوباره شروع به کاهش کردند. پویایی مشابهی را میتوان در سایر کشورهای عضو اتحادیه اروپا نیز مشاهده کرد. رشد واردات فولاد در سالهای ۲۰۲۱ تا ۲۰۲۲ نه تنها به دلیل حجم فیزیکی، بلکه ناشی از جهش قیمتها در بازار بود. در سال ۲۰۲۵، قیمتهای محصولات نورد شده نهایی در اروپا تثبیت شد، بنابراین بهبود شاخصها بازتابی از تقاضای واقعی از سوی شرکتهای صنعتی و ساختمانی است.

تغییر شرکای تجاری و ساختار واردات

تا سال ۲۰۲۲، سهم قابل توجهی از واردات بالتیک، به ویژه میلگرد و محصولات تخت، از روسیه و بلاروس تأمین میشد. در ادامه، تغییر جهت به سمت شرکای جدید، عمدتاً تولیدکنندگان فولاد لهستان و آلمان صورت گرفت. شرکتهای اوکراینی همچنان تأمینکنندگان مهمی برای لولهها و انواع خاصی از محصولات طولی هستند. اگرچه در سال ۲۰۲۵ محمولههایی از کره جنوبی و ویتنام به ریگا و تالین ثبت شد، اما شرکتهای فولادی اروپایی همچنان نقش اصلی را ایفا میکنند.

تفاوتهایی در ساختار واردات فولاد وجود دارد. مصرفکنندگان لتونی عمدتاً میلگرد خریداری میکنند و شرکت «سیامسی لهستان» (CMC Poland) اصلیترین تأمینکننده است. در لتونی، تقاضای فولاد عمدتاً توسط صنعت ساختمان ایجاد میشود. بر اساس دادههای گمرکی، در سال ۲۰۲۵ لتونی تقریباً به اندازه لیتوانی میلگرد وارد کرد: ۲۱۰ میلیون دلار در برابر ۲۱۵ میلیون دلار، این در حالی است که اقتصاد لتونی به طور قابل توجهی کوچکتر از اقتصاد لیتوانی است.

لیتوانی و استونی عمدتاً محصولات فولادی تخت وارد میکنند. در لیتوانی که صنعتیترین اقتصاد در منطقه بالتیک است، ورق سرد و گالوانیزه برای ساخت ابزار و صنعت خودرو بیشترین تقاضا را دارد. واردات استونی با تمرکز بر فولاد پوششدار بخش پریمیوم، به ویژه فولاد ضدزنگ متمایز میشود. اصلیترین تأمینکنندگان شرکتهای SSAB سوئد و Outokumpu فنلاند هستند. لیتوانی از نظر حجم واردات پیشرو است، اما شرکتهای استونی گرانترین فولاد را خریداری میکنند.

تقاضای محصولات تخت: ماشینسازی و انرژی بادی

صنعت ماشینسازی در کشورهای بالتیک بحران غیرصنعتی شدن مرتبط با فروپاشی اتحاد جماهیر شوروی و گسست پیوندهای همکاری سابق را پشت سر گذاشت. استونی با کمترین آسیب از این بحران خارج شد و در سال ۲۰۱۵ بالاترین سهم این صنعت را در تولید ناخالص داخلی داشت. از سال ۲۰۲۲، رهبری منطقه به لیتوانی منتقل شد که در مناطق آزاد اقتصادی کلایپدا و کاوناس کارخانههای ماشینسازی جدیدی ظهور کردهاند.

بیشتر کارخانههای جدید ماشینسازی در کشورهای بالتیک محصولات تکنولوژیکی بالا با شدت مصرف فولاد بسیار پایین تولید میکنند. این موضوع باید در تحلیل وضعیت ماشینسازی بالتیک در نظر گرفته شود. ویژگی مهم این صنعت، گرایش به صادرات است. سفارشات خارجی ۶۶ تا ۸۵ درصد سبد شرکتهای محلی را تشکیل میدهند. آنها تقریباً مستقل از تقاضای داخلی هستند. مزیت کلیدی کیفیت است که با همتایان آلمانی و سوئدی برابری میکند، اما هزینهها ۱۵ تا ۲۰ درصد پایینتر است. این امر به آنها اجازه میدهد در بازارهای خارجی با موفقیت رقابت کنند.

در سال ۲۰۲۵، صنعت تولید در لیتوانی، لتونی و استونی به ترتیب ۵.۵ درصد، ۳.۶ درصد و ۳.۱ درصد رشد کرد که نشاندهنده سازگاری آنها با شرایط جدید است. سهم ماشینسازی در صنعت تولید این کشورها بین ۲۵ تا ۲۸ درصد است.

در پایان سال ۲۰۲۲، ظرفیت کل مزارع بادی در کشورهای بالتیک ۱.۲ گیگاوات بود. نقطه عطف در سال ۲۰۲۳ رخ داد زمانی که دولت لیتوانی قوانین را تسهیل کرد. این امر باعث شد در سال ۲۰۲۴ ظرفیت جدیدی به میزان ۰.۵۱۳ گیگاوات به بهرهبرداری برسد. لیتوانی به رهبر منطقه تبدیل شد. در سال ۲۰۲۵، سرعت کاهش یافت و با راهاندازی مزارع بادی Kelmė I و II افزایشی به میزان ۰.۳ گیگاوات رخ داد.

در سال ۲۰۲۵، استونی پس از سالها تأخیر ناشی از محدودیتهای ارتفاع توربینهای بادی، شروع به فعالسازی ظرفیتهای جدید کرد. در لتونی، مزارع بادی جدید در نزدیکی تالسی و ونتسپیلس ظهور کردند. در نتیجه، در ابتدای سال ۲۰۲۶، ظرفیت نصبشده کل مزارع بادی در کشورهای بالتیک به ۳.۳۳۷ گیگاوات رسید. از این مقدار، ۲.۵ گیگاوات در لیتوانی، ۰.۷ گیگاوات در استونی و ۰.۱۳۷ گیگاوات در لتونی قرار دارد.

لیتوانی موفق شد رهبری خود را در مصرف فولاد نه تنها به دلیل پویایی مثبت در ماشینسازی، بلکه به لطف توسعه سریع انرژی بادی حفظ کند.

تقاضای فولاد طولی: صنعت ساختمان

صنعت ساختمان در کشورهای بالتیک در سال ۲۰۱۹ به اوج خود رسید. در این دوره، اوج بهرهبرداری مسکن، دفاتر، مراکز خرید و شرکتهای صنعتی جدید را شاهد بودیم. در سال ۲۰۲۵، تنها لیتوانی موفق شد به حجمهای ساختمانی پیش از همهگیری بازگردد و در نتیجه تقاضای فولاد طولی را احیا کند. این امر به کمک بخش مسکن ممکن شد که در استونی و به ویژه در لتونی همچنان ضعیف است.

در اینجا میتوانستیم درباره تأثیر منفی نرخ بهره بالا بر وامهای مسکن بر این صنعت صحبت کنیم، اما هزینه وام در تمام کشورهای بالتیک تقریباً یکسان است. لیتوانی رهبر آشکار ساختوساز مسکن جدید است، زیرا قویترین اقتصاد منطقه با بالاترین قدرت خرید خانوارها را دارد. به لطف نزدیکی به لهستان، توسعهدهندگان لیتوانی سریعتر به خرید مصالح ساختمانی که قبلاً از روسیه و بلاروس وارد میشدند، روی آوردند.

در سال ۲۰۲۵، تعداد معاملات مسکن در لیتوانی از ۵۰ هزار مورد فراتر رفت که شامل مسکن دست دوم نیز میشود. این سومین رقم تاریخی بالا است. تنها سالهای ۲۰۰۵ و ۲۰۲۱ ارقام بالاتری داشتند.

در استونی، آمار نهایی سال ۲۰۲۵ تا حدودی با کاهش ۱۲ درصدی حجم ساختوساز خارجی توسط شرکتهای محلی خدشهدار شد. طبق گفته کریستیان-تور واهی، مدیرعامل Invego، هنوز زمینههایی برای خوشبینی کسبوکار در بازار وجود دارد.

وی تأکید کرد: «برخی دوست دارند ادعا کنند که ما موجودی بزرگی از آپارتمانهای فروش نرفته داریم و اینکه علاقه خریداران کمتر از آن چیزی است که ما دوست داریم باشد. در واقع، از هر نظر سال موفقی بود. بله، ما هنوز فاصله زیادی با سطوح فروش اوجی که زمانی داشتیم داریم، اما پس از رکود اخیر به خوبی بهبود یافتهایم.»

قبل از هر چیز، این صنعت توسط بخش ساختمان تجاری نجات داده شد. در سال ۲۰۲۵، میزان رکوردی فضای اداری جدید (تقریباً ۱۰۰,۰۰۰ متر مربع) در استونی ساخته شد.

مدیر یکی از بزرگترین توسعهدهندگان استونی گفت: «استونی هرگز چنین سال پرباری را در این بخش نداشته است. شاید آخرین باری که تالین چنین حجم بزرگی فضای تجاری مدرن را یکجا دریافت کرد، ۴۵ سال پیش بود، در آستانه بازیهای المپیک ۱۹۸۰.»

اصلیترین محرک ساختوساز زیرساختی در تمام کشورهای بالتیک، پروژه مشترک «ریل بالتیکا» (Rail Baltica) است. این پروژه شامل ایجاد خط راهآهن پرسرعت (تا ۲۴۹ کیلومتر در ساعت) «تالین-ریگا-کاوناس-مرز لهستان» (با شاخهای به ویلیوس) به طول ۸۷۰ کیلومتر است. کل هزینه کار ۲۳.۸ میلیارد یورو برآورد شده که ۸۵ درصد آن توسط اتحادیه اروپا تأمین میشود. این مگاپروژه صنعت ساختمان در کشورهای بالتیک را تقویت میکند و در حال حاضر در مرحله اجرای فعال است.

چشمانداز ۲۰۲۶: محصولات تخت

ادامه «صنعتیسازی ۲.۰» در کشورهای بالتیک به دلیل مشکلات جمعیتی با مانع روبرو شده است. در لتونی، طبق دادههای دولتی، ۲۰ درصد از شهروندان ثبتنام شده به طور رسمی خارج از جمهوری زندگی میکنند. وضعیت در استونی و لیتوانی نیز مشابه است. هنگام راهاندازی کارخانههای جدید در آنجا، سرمایهگذاران با کمبود نیروی کار مواجه میشوند. رشد تولید صنعتی در کشورهای بالتیک تنها ۲ تا ۳ درصد پیشبینی میشود. این فرض بر اساس انتظار برای کاهش بیشتر نرخ بهره بانک مرکزی اروپا استوار است. این امر باید تقاضا در کشورهای اتحادیه اروپا که محصولات کارخانههای ماشینسازی لتونی، لیتوانی و استونی را مصرف میکنند، تحریک کند.

ماشینسازی در این کشورها ممکن است به لطف قراردادهای نظامی مصرف فولاد را بیشتر افزایش دهد. در سال ۲۰۲۵، تعدادی از شرکتهای محلی تولید ماشینآلات کشاورزی تولید قطعات با کاربرد دوگانه (مانند سکوهای حمل بار) را آموختند. سفارشات از بودجه ناتو تأمین میشود و در آمارهای رسمی گنجانده نشده است.

انرژی بادی نیز به رشد مصرف فولاد کمک خواهد کرد. محرک توسعه آن، همگامسازی سیستم برق کشورهای بالتیک با شبکه ENTSO-E اروپا بود که در ۹ فوریه ۲۰۲۵ تکمیل شد. اکنون، تولیدکنندگان برق بادی در لیتوانی، لتونی و استونی میتوانند مازاد را به لهستان صادر کنند. این مازاد پس از راهاندازی پروژههای جدید ظاهر خواهد شد.

- در سال ۲۰۲۶، مقامات لیتوانی برنده مناقصه ساخت مزرعه بادی فراساحلی به ظرفیت ۰.۷ گیگاوات را تعیین خواهند کرد. این مزرعه در فاصله ۳۰ تا ۳۶ کیلومتری ساحل نزدیک کلایپدا قرار خواهد گرفت.

- در سال ۲۰۲۶، مقامات لتونی حراجی برای حق ساخت مزرعه بادی فراساحلی ۱ گیگاواتی ELWIND را برگزار خواهند کرد.

- در سالهای ۲۰۲۵-۲۰۲۶، مقامات استونی ساخت مزارع بادی فراساحلی با ظرفیت کل تا ۱.۵ گیگاوات را به مناقصه گذاشتهاند.

ساخت این تأسیسات در سال ۲۰۲۷ آغاز میشود و ساخت سازههای فولادی لازم برای امسال برنامهریزی شده است. به عنوان بخشی از آمادهسازی، در سال ۲۰۲۶، بنادر کلایپدا و ریگا بازسازی گستردهای از ترمینالهای بندری برای جابجایی پرههای فولادی بیش از ۱۰۰ متر طول خواهند داشت. این کار به حجمهای اضافی فولاد محصولات نوردی نیاز خواهد داشت.

چشمانداز ۲۰۲۶: محصولات طولی

پروژه ریل بالتیک به ایجاد تقاضا برای محصولات طولی و سختافزار راهآهن در کشورهای بالتیک ادامه خواهد داد. در حال حاضر ریلآهن در لیتوانی در بخشی از مرز لهستان تا پانهوژیس (Panevėžys) در حال گذاشتن است، یک راهآهن حملونقل در ریگا لتونی در حال ساخت است و در استونی پلهایی برای خط راهآهن آینده در حال احداث است، اما هنوز عدم قطعیتهایی در مورد این پروژه وجود دارد.

در اوایل فوریه، مارتن کوک، دبیرکل وزارت اقلیم استونی، گفت که لتونی چند سال از اجرای سهم خود عقب است. طبق گفته او، دولت استونی ۵۰۰ میلیون یورو برای امسال به این پروژه اختصاص داده است، در حالی که لتونی تنها ۲۵۰ میلیون یورو اختصاص داده است.

اتحادیه اروپا اکثر هزینهها را پوشش میدهد. همانطور که ادیس کوپچ، رئیس هیئت مدیره انجمن سازندگان لتونی (LBA) خاطرنشان کرد، مسائل حلنشدهای در مورد توزیع مجدد بودجه اتحادیه اروپا بین بخشها وجود دارد. این امر میتواند تکمیل کار را به تأخیر بیندازد و هزینه آن را افزایش دهد. طبق برآوردها، کمبود بودجه فعلی پروژه در بخش لتونی آن ۳ تا ۴ میلیارد یورو است.

در سال ۲۰۲۶، LBA انتظار دارد نرخ رشد صنعت ساختمان لتونی در مقایسه با ۶ تا ۸ درصد در سال ۲۰۲۵ به ۳ تا ۴ درصد کاهش یابد.

در لیتوانی، بخش مسکن به لطف افزایش قدرت خرید خانوارها به پویایی مثبت ادامه خواهد داد. طبق برآوردهای دولتی، میانگین حقوق در سال ۲۰۲۶ رشدی ۸.۵ درصدی خواهد داشت، در حالی که طبق برآوردهای Ober-Haus قیمت مسکن ۷ تا ۷.۵ درصد رشد خواهد کرد. رشد درآمد قابل تصرف از افزایش قیمتهای پیشنهادی توسط توسعهدهندگان پیشی خواهد گرفت.

در استونی، تقاضای اضافی برای فولاد طولی ممکن است در سال ۲۰۲۶ از طریق ساختوساز مسکن ایجاد شود. اصلیترین سیگنال مثبت برای صنعت، دو برابر شدن تعداد مجوزهای ساختوساز مسکن جدید در سپتامبر ۲۰۲۵ به ۲,۲۱۵ واحد بود. این بالاترین رقم از پایان سال ۲۰۲۱ است و سکوی خوبی برای افزایش حجمها در سال ۲۰۲۶ محسوب میشود.

نتیجهگیری

- ماشینسازی در کشورهای بالتیک تقاضای پایداری برای محصولات تخت ایجاد میکند، اما پتانسیل رشد به دلیل تمرکز بر تولید تکنولوژیکی بالا و عوامل جمعیتی که مانع ایجاد شرکتهای جدید میشود، محدود است.

- رشد تقاضای محصولات طولی ناشی از ساختوساز مسکن در لیتوانی و استونی امکانپذیر است.

- پروژه ریل بالتیک همچنان عامل بلندمدتی است که از تقاضای محصولات طولی حمایت میکند. تکمیل بخش اول که شامل ساخت خط راهآهن تکخطه (با خط دوم که بعداً گذاشته میشود) است، برای سال ۲۰۳۰ برنامهریزی شده است.

- مصرفکنندگان در کشورهای بالتیک در سال ۲۰۲۶ با افزایش قیمت محصولات فولادی به دلیل بسته شدن بازار اتحادیه اروپا در برابر واردات فولاد از کشورهای سوم (CBAM و سهمیههای سختگیرانه) روبرو خواهند شد. آنها یا باید محصولات گرانتر را از تولیدکنندگان اروپایی بخرند یا به تأمینکنندگان جدید تغییر دهند.

نظر شما