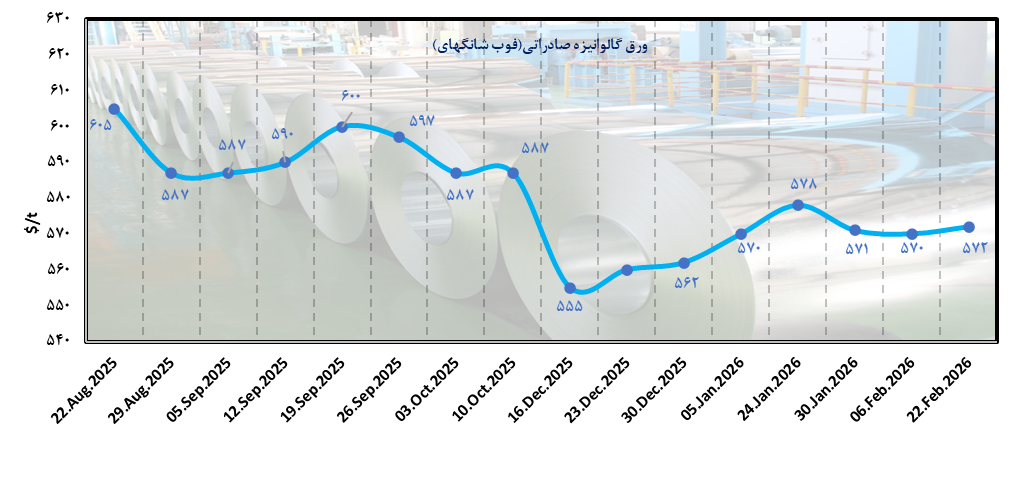

به گزارش ایراسین به نقل از واحد تحقیقات بازار هلدینگ فولاد متیل، بازار جهانی فولاد در اواخر فوریه ۲۰۲۶، صحنه تحولات مهمی بود که میتواند مسیر این صنعت را در ماه های آینده دگرگون سازد. از تصمیم تاریخی دیوان عالی آمریکا درباره تعرفه های دوران ترامپ تا موج جدید اقدامات تجاری حمایت گرایانه در آمریکای لاتین، همگی حاکی از ورود صنعت فولاد به فصل تازهای از روابط تجاری است.

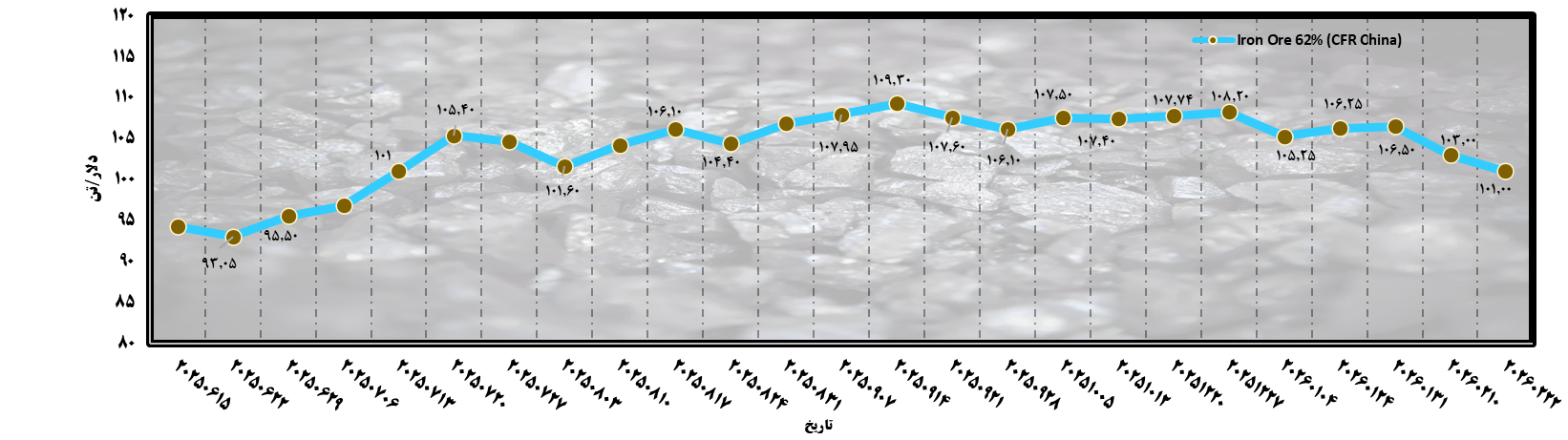

بازار سنگآهن با وجود حمایت موقت ناشی از انبارسازی پیش از تعطیلات سال نو چین، به سرعت تحت تأثیر ضعف بنیادی قرار گرفت و این توازن کاذب، پایدار نماند. با پایان یافتن این دوره تقاضای فصلی، فشار ناشی از موجودیهای بالا در بنادر چین و رکود فعالیتهای ساختمانی، بازار را وارد فاز نزولی کرد. این روند نزولی با ورود تدریجی محمولههای جدید از پروژههایی چون سیماندو تشدید شد، چشمانداز عرضه جهانی را تغییر داد و ظرفیت رشد قیمت را محدود ساخت. در نتیجه، با وجود احتمال بازگشت فنی کوتاهمدت پس از تعطیلات، تصویر بنیادی بازار منفی باقی مانده و قیمتها در محدودهای پایین با خطر کاهش بیشتر نوسان خواهند کرد.

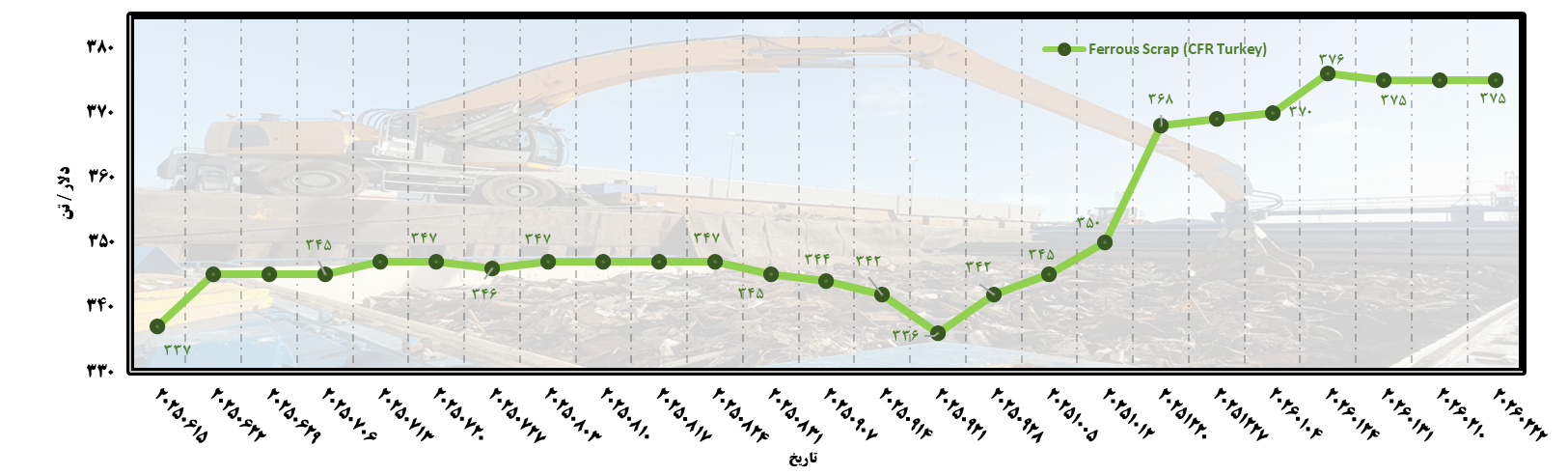

بازار قراضه ترکیه هفته گذشته را با ثبات به پایان رساند، که این روند بازتابی از آرامش کلی در بازارهای جهانی است. بازار در یک فاز تثبیت قرار دارد و فشار عرضه یا تقاضای شدیدی وجود ندارد. این آرامش بازار، فرصتی برای بازسازی موجودی و برنامهریزی خرید برای فعالان فراهم آورده است، هرچند که آنها با احتیاط نسبت به عواملی نظیر سیاستهای تجاری و نوسانات نرخ ارز نظارت میکنند. در کوتاهمدت، انتظار میرود این روند خنثی ادامه یابد، اما هرگونه تغییر در تقاضای فولاد یا سیاستهای تجاری میتواند بهسرعت این ثبات شکننده را به چالش بکشد.

در یک سوی آتلانتیک، رأی دیوان عالی ایالات متحده به غیرقانونی بودن تعرفه های گسترده دوره ریاست جمهوری پیشین، زنجیرهای از واکنش های سیاسی را برانگیخت. کاخ سفید با تهدید به وضع تعرفه ۱۰ درصدی جهانی، نشان داد که اراده برای حفاظت از بازار داخلی همچنان پابرجاست. این آشفتگی حقوقی در شرایطی رخ میدهد که قیمت ورق گرم در آمریکا به مرز ۱۰۰۰ دلار در هر شورت تن نزدیک شده و محدودیت عرضه، خریداران را در صف انتظار قرار داده است.

در اروپا، سازوکار تنظیم مرزی کربن CBAM معادلات تجاری را زیر و رو کرده است. خرید بیش از ۳۰۰ هزار تن اسلب برزیلی توسط کارخانه های اروپایی در ژانویه، نمادی از تغییر استراتژی تأمین در پاسخ به هزینه های بالای کربن است. برزیل با کمترین مقدار انتشار پیش فرض در محاسبات CBAM، به منبعی امن برای تأمین مواد اولیه تبدیل شده است. این در حالی است که قیمت ورق گرم اروپا تحت تأثیر افزایش پیشنهادات شرکت آرسلورمیتال و محدودیت عرضه، روند صعودی به خود گرفته است.

آمریکای لاتین نیز میدان جدیدی برای نبردهای تجاری شده است. مکزیک تحقیقات ضد دامپینگ و ضد یارانه برای ورق سرد وارداتی از آمریکا، چین و مالزی آغاز کرده، در حالی که برزیل عوارض قطعی ضد دامپینگ برای ورق های پوشش دار چینی وضع کرده است. این اقدامات در شرایطی صورت میگیرد که تولیدکنندگان داخلی این کشورها سالها از هجوم واردات ارزان آسیب دیده بودند.

در خاورمیانه، تحولات جالب توجهی در حال رخ دادن است. شرکت العزیره استیل عمان با برنامه ریزی برای راه اندازی کارخانه جدید در امارات و توسعه حضور در آمریکا، چشم انداز توسعه طلبانه ای را ترسیم کرده است. از سوی دیگر، شرکت جیندال استیل هند هدف گذاری برای دستیابی به ظرفیت ۱۰ میلیون تن در عمان تا ۲۰۳۵ را اعلام کرده که نشان از اهمیت استراتژیک این منطقه در زنجیره تأمین جهانی دارد. از سوی دیگر در بازار فولاد شرق آسیا با توجه به تعطیلات سال نوی چینی فضا آرام است و تحرک خاصی مشاهده نشده است.

چشم انداز کوتاه مدت

به نظر میرسد بازار فولاد جهانی در سه ماهه نخست ۲۰۲۶ با شرایط متضادی روبرو خواهد بود. از یک سو، محدودیت عرضه در آمریکا و اروپا فشار صعودی بر قیمت ها وارد می کند. از سوی دیگر، عدم قطعیت های حقوقی و تجاری میتواند تقاضا را مهار کند. انتظار میرود قیمت ورق گرم آمریکا تا پایان ماه جاری از مرز ۱۰۰۰ دلار عبور کند، اما پایداری آن به توانایی بازار در جذب این سطح قیمتی بستگی دارد.در اروپا، اثراتCBAM به تدریج خود را نشان می دهد و احتمالاً شاهد تغییر الگوی تجارت از واردات مبتنی برCFR به خریدهایDDP خواهیم بود. این روند میتواند به نفع تولیدکنندگان داخلی تمام شود، اما در بلندمدت، نیاز به سرمایه گذاری در فناوری های کمکربن را تشدید میکند.در مجموع، صنعت فولاد جهانی در آستانه فصل تازهای از حمایت گرایی هوشمند قرار گرفته که در آن، ابزارهای تجاری با ملاحظات زیست محیطی و امنیت تأمین در هم تنیده شده اند. فعالان بازار باید خود را برای دوره ای از نوسانات شدید قیمتی و تغییرات ساختاری در الگوهای تجارت آماده کنند.

نظر شما