پایگاه خبری تحلیلی ایراسین، آمار اقتصادی دی ماه در حوزه های مختلف اعم از تورم، شامخ و تجارت وضعیت نگران کننده ای را به نمایش گذاشت و جمیع اتفاقات و آمارها نشان دهنده فشار شدید هزینه ها بر صنعت بود. در این میان، مرکز پژوهش های مجلس نیز در گزارشی با استفاده از داده های عملکردی ۳۸۰ شرکت بورسی، وضعیت صنعت در دی ماه را پایش و به نتایج جالبی دست پیدا کرده که شاید در گزارش های فصلی نمی شد به راحتی آن دست پیدا کرد. حقیقت ظاهری این است که صنایع به شدت تحت فشار هزینه های تولید قرار گرفته اند اما برد با آن دسته از صنایعی بوده که پیشتر با هموارسازی مسیر صادرات توانسته اند قسمتی از مشکلات جهش ارزی را به فرصت تبدیل کرده و البته در تامین نهاده های تولید خود نیز خودکفا عمل کنند.

فشار شدید هزینه ها در بالادست

بر اساس اطلاعات موجود، صنعت ایران در دیماه تحت فشار شدید قدرت چانهزنی تأمینکنندگان (افزایش هزینههای تولید ناشی از ارز) و تغییر در ساختار تقاضا قرار داشته است:

-

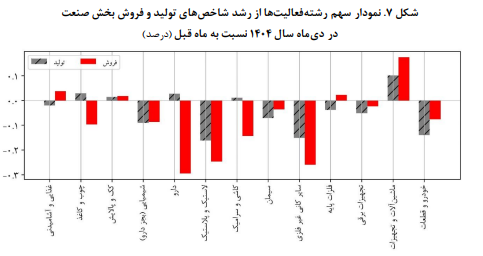

صنعت خودرو و قطعات: این بخش با تجربه کاهش ۱۹/۶ درصدی تولید و ۱۲/۶ درصدی فروش نسبت به ماه مشابه سال قبل، در وضعیت بحرانی قرار دارد. کاهش همزمان تولید و فروش در تمام زیربخشهای خودرویی نشاندهنده تضعیف مزیت رقابتی و فشار هزینههای تمامشده است.

-

صنایع صادراتمحور (فلزات پایه و شیمیایی): برعکس صنعت خودرو، این صنایع با تکیه بر مزیت نسبی قیمتی در بازارهای جهانی ناشی از افزایش نرخ ارز، رشد تولید را تجربه کردهاند. فلزات پایه با رشد ۱۶/۹ درصدی تولید، یکی از پیشرانهای اصلی شاخص کل در این ماه بوده است.

تضاد میان رشد نقطهای و رکود ماهیانه

تصویر کلان اقتصاد صنعتی در دیماه، روایتی از رشد در افق بلندمدت و انقباض در کوتاهمدت است. در حالی که شاخص تولید و فروش نسبت به سال گذشته به ترتیب ۶/۵ و ۹/۸ درصد افزایش یافته، اما نسبت به آذرماه (ماه قبل) با افت ۵/۴ و ۴/۲ درصدی مواجه شدهایم. این پارادوکس نشاندهنده خروج از شوکهای سال قبل و مواجهه با موانع جدید فصلی یا پولی است. همچنین تورم تولیدکننده با نرخ رشد نقطهبهنقطه ۵۹/۹ درصد، هشداری جدی برای "مارپیچ قیمت-هزینه" در ماههای آتی است.

درسهایی از پیشرانان معدنی و صنعتی

الگوی فعالیت لیدرهای بازار در این ماه نشاندهنده مدیریت موجودی انبار و انطباق با سیاستهای پولی جدید است:

- بخش معدن: با وجود کاهش ۱۰/۱ درصدی تولید نسبت به سال قبل، فروش معدنیها ۱۳/۱ درصد رشد داشته است. این امر نشاندهنده فروش از محل موجودی انبار و بهرهبرداری از تقاضای موثر در بخش گندله و کنسانتره است.

- صنایع غذایی (لبنیات و روغن): با حذف ارز ترجیحی در اواسط ماه، این بخش رشد ماهیانه مثبتی را ثبت کرد که نشاندهنده شکلگیری سطح جدیدی از تقاضای حداقلی پس از شوک قیمتی است.

خلاصه ارقام کلیدی (دی ۱۴۰۴)

صنعت ایران در حال تجربه یک تغییر پارادایم از صنایع وابسته به تقاضای داخلی (مانند خودرو و غذایی) به سمت صنایع صادراتمحور (فلزات و شیمیایی) است که از نوسانات ارزی به عنوان فرصتی برای بهبود درآمد ریالی استفاده میکنند.

بازگشت فولادی ها به مدار رشد

تحلیل وضعیت فلزات پایه و به ویژه زنجیره فولاد در دیماه ۱۴۰۴، نشاندهنده یک بازگشت استراتژیک به مدار رشد است. در حالی که بخشهای زیادی از بدنه صنعت با انقباض دستوپنج نرم میکنند، فولادیها توانستهاند به عنوان پیشران اصلی، شاخصهای بخش حقیقی را زنده نگه دارند. رشته فعالیت فلزات پایه در این مقطع زمانی، موفق به ثبت عملکردی شده است که آن را از سایر صنایع بورسی متمایز میکند.

جهش تولید؛ فراتر از میانگین صنعت

در حالی که شاخص تولید کل صنعت رشد ۶/۵ درصدی را ثبت کرده، بخش فلزات پایه با رشد خیرهکننده ۱۶/۹ درصدی، بیش از ۲/۵ برابر میانگین صنعت رشد داشته است. این رشته فعالیت در کنار دارو و محصولات شیمیایی، بیشترین سهم مثبت را در افزایش شاخص تولید کل دیماه ایفا کرده است. بر اساس گزارش مرکز پژوهش ها، زیربخش آهن و فولاد پایه با رشد نقطهای حدود ۲۴ درصدی، موتور محرک اصلی این گروه بوده و توانسته است اثرات منفی احتمالی در سایر زیربخشها را کاملاً خنثی کند.

پویایی فروش و مدیریت نقدینگی

شاخص فروش فلزات پایه در دیماه، روایتی از تقاضای موثر و پایدار است.

-

رشد همگام تولید و فروش: شاخص فروش این بخش با افزایش ۱۶/۶ درصدی نسبت به ماه مشابه سال قبل، نشان میدهد که محصولات تولید شده به سرعت جذب بازارهای هدف شدهاند.

-

رشد مثبت ماهانه: در حالی که شاخص فروش کل صنعت نسبت به ماه قبل ۴/۲ درصد کاهش یافته، بخش فلزات پایه توانسته است رشد ماهانه ۲/۶ درصدی را حفظ کند که نشاندهنده جریان نقدینگی مثبت در این شرکتهاست.

چرا فولادیها برنده میدان هستند؟

موفقیت این صنعت در دیماه ۱۴۰۴ را میتوان در سه لایه تحلیل کرد:

-

مزیت صادراتی ناشی از نرخ ارز: با وجود افزایش هزینههای تولید، انتقال به تالار دوم و افزایش نرخ ارز، مزیت نسبی قیمتی فولاد ایران در بازارهای جهانی را تقویت کرده و انگیزه تولید برای صادرات را به شدت افزایش داده است.

-

تابآوری در برابر شوکهای داخلی: برخلاف صنایعی نظیر خودرو یا لبنیات که به شدت تحت تأثیر قدرت خرید خانوار هستند، فولاد به دلیل ماهیت B2B و صادراتمحور بودن، توانسته است شوکهای تورمی داخلی را پشت سر بگذارد.

-

مدیریت بهینه زنجیره تأمین: رشد مثبت تولید در مقیاس سالانه نشان میدهد که شرکتهای بزرگ فولادی توانستهاند گلوگاههای تأمین مواد اولیه را با تکیه بر زنجیرههای داخلی (نظیر کنسانتره و گندله که آنها نیز رشد فروش مثبتی داشتهاند) مدیریت کنند و از طرفی سرمایه گذاری های عظیم در تولید برق و تصفیه پساب و تامین آب از دریا، تولید را در مدار خود نگاه داشته است.

نظر شما