به گزارش ایراسین، سال ۲۰۲۵ برای بازار مس به سالی رکوردشکن تبدیل شد و در عین حال زمینهساز بازاری فشرده اما شکننده برای ورود به سال ۲۰۲۶ شده است؛ بازاری که با تشدید فشارهای عرضه، نگرانی از تعرفهها و هشدار تحلیلگران درباره کسریهای بلندمدت مواجه است.

با باقی ماندن تنها چند روز معاملاتی تا پایان سال در بورس فلزات لندن (LME)، قیمت مس حدود ۴۰ درصد رشد کرده و بزرگترین افزایش سالانه خود از سال ۲۰۰۹ تاکنون را ثبت کرده است. قیمتها در مقطعی از سال از ۱۱ هزار و ۸۰۰ دلار به ازای هر تن عبور کردند و حتی حدود ۳ درصد بالاتر از تمامی رکوردهای قبلی قرار گرفتند. این جهش تا حد زیادی ناشی از هجوم معاملهگران برای انتقال مس به ایالات متحده پیش از احتمال اعمال تعرفههایی تا سقف ۱۵ درصد از سوی دولت احتمالی دونالد ترامپ بوده است.

آلبرت مکنزی، تحلیلگر شرکت Benchmark Minerals، اعلام کرد برآورد این شرکت نشان میدهد تا ماه اکتبر امسال، بین ۷۳۰ هزار تا ۸۳۰ هزار تن مس «اقتصاداً محبوس» در ایالات متحده وجود داشته است. این موضوع باعث افزایش ذخایر بورس کالای شیکاگو (CME)، تنگتر شدن عرضه در سایر نقاط جهان و جهش شدید پریمیومها شده است.

رالی قیمتی جدا از بنیادهای واقعی بازار

مکنزی با اشاره به سال پرنوسان قیمت مس تأکید کرد که این رالی قیمتی تا حدی از بنیادهای واقعی بازار فاصله گرفته است. به گفته او، جهش قیمتها نهتنها ناشی از کمبود واقعی عرضه، بلکه به همان اندازه حاصل پوشش ریسک تعرفهای و روایت سرمایهگذاری مبتنی بر «خودروهای برقی، هوش مصنوعی و گذار انرژی» بوده است.

این تحلیلگر معتقد است شرکتهای معدنی در ترویج ایده کسری قریبالوقوع عرضه بسیار موفق عمل کردهاند، بهطوری که سرمایهگذاران و معاملهگران، کمبودهای آینده را زودتر از موعد در قیمتها لحاظ کردهاند. نتیجه این روند، افزایش قیمتهای کنونی است؛ حتی در شرایطی که تنگنای فیزیکی عرضه در همه بازارها یکسان یا هنوز شدید نیست.

مکنزی در اینباره میگوید: «شرکتهای معدنی روایت قانعکنندهای از کمبود بلندمدت عرضه ارائه میدهند و بازار هم آن را باور کرده است. اما باور و بنیادهای واقعی، یکسان نیستند.»

به اعتقاد او، چشمانداز بلندمدت بازار مس بدون تردید صعودی است، اما وضعیت فعلی پیچیدهتر از آن است که صرفاً با کمبود عرضه توضیح داده شود. بخش قابلتوجهی از مس منحرفشده به سمت آمریکا در انبارها نگهداری میشود و بیشتر بهعنوان ابزاری مالی و در ارتباط با منحنی آتی CME مورد استفاده قرار میگیرد، نه اینکه وارد مصرف واقعی شود.

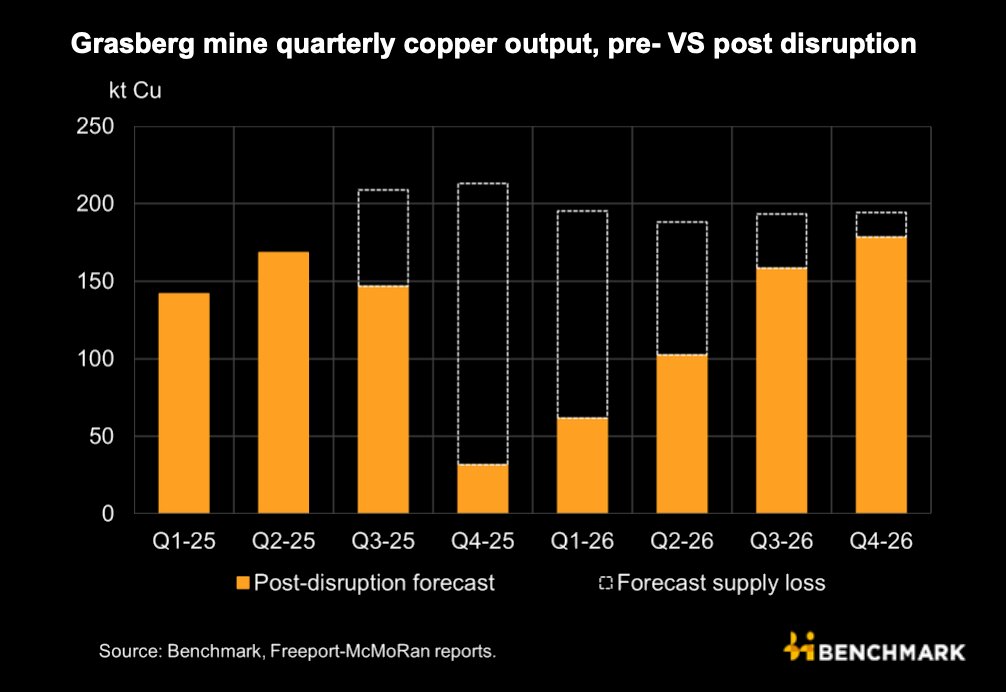

در کنار عوامل مالی و تجاری، مشکلات ساختاری در عرضه نیز فشار مضاعفی بر بازار وارد کرده است. اختلالات طولانیمدت در معادن بزرگی همچون گراسبرگ در اندونزی، کاموآ-کاکولا در جمهوری دموکراتیک کنگو و معدن التنینته شیلی در طول سال ادامه داشته است. بر اساس برآوردها، برخی از این معادن تا سال ۲۰۲۷ یا حتی بعد از آن نیز قادر نخواهند بود به سطح تولید سال ۲۰۲۴ بازگردند.

حتی آن دسته از عملیات معدنی که با توقفهای رسمی تولید مواجه نبودند نیز با مشکلات جدی دستوپنجه نرم کردند. افت عیار سنگ معدن، پیچیدگیهای زمینشناسی و کندی روند افزایش ظرفیت تولید (Ramp-up) باعث شد سطح تولید کمتر از انتظار باقی بماند.

مجموع این عوامل، دسترسی به کنسانتره را محدود کرد و در نتیجه واحدهای ذوب (Smelters) را با کمبود خوراک مواجه ساخت؛ وضعیتی که حاشیه سود آنها را تحت فشار قرار داده و تنگنای عرضه در بخش بالادستی زنجیره مس را تشدید کرده است.

چالشهای تولید در معادن بزرگ شیلی

به گفته آلبرت مکنزی، اختلالات ایجادشده در پروژه QB2 شرکت تک (Teck) در شیلی و همچنین عملکرد ضعیفتر از انتظار در معادنی مانند کولاهواسی (Collahuasi)، لوس برونسس (Los Bronces) و چند معدن دیگر، روایت تداوم اختلال در عرضه مس را تقویت کرده است. این مشکلات تولیدی به نگرانیها درباره توان بازار برای پاسخگویی به تقاضا در کوتاهمدت دامن زده است.

رشد تقاضا از منظر نظری همچنان قدرتمند ارزیابی میشود و با انتظارات مربوط به توسعه خودروهای برقی، نوسازی شبکههای برق، مراکز داده و روند کلی برقیسازی اقتصاد پشتیبانی میشود. با این حال، مصرف واقعی در کوتاهمدت پایینتر از این روایت حرکت کرده است؛ بهویژه در چین که بخش ساختوساز و قسمتهایی از صنعت همچنان در وضعیت رکودی باقی ماندهاند.

پریمیومهای بالای قیمتی برخی خریداران را به سمت جایگزینهای ارزانتر سوق داده است، هرچند تحلیلگران تأکید میکنند که بازار مس «تنگ» است، نه «مختلشده».

نقش مس بهعنوان شاخصی برای سنجش شرایط اقتصاد کلان موجب شده است که سیاستگذاریها و فضای روانی اقتصاد، نوسانات شدیدی را در قیمتها ایجاد کند. قیمت مس زمانی افزایش یافت که امیدها به بهبود روابط تجاری چین و آمریکا تقویت شد و معاملهگران نیز بهسرعت به تغییر انتظارات درباره سیاستهای محرک اقتصادی واکنش نشان دادند.

تحلیلگران هشدار میدهند که اعمال هرگونه تعرفه جدید دوران ترامپ بر مس یا کالاهای پرمصرف مس میتواند جریانهای تجاری و سطح تقاضا را بهشدت تحت تأثیر قرار دهد و لایه جدیدی از نوسان را به اختلاف قیمت میان بورس فلزات لندن (LME) و بورس کالای شیکاگو (CME) اضافه کند.

جایگزینی و قراضه؛ سوپاپ اطمینان بازار

در شرایط افزایش شدید قیمت مس، جایگزینی مواد و افزایش عرضه قراضه بهعنوان سوپاپهای اطمینان بازار عمل کردهاند. مهندسان در کاربردهایی مانند سیمکشی، دوباره به استفاده از آلومینیوم روی آوردهاند و قیمتهای بالا نیز موجب ورود حجم بیشتری از قراضه به بازار شده است. هرچند این فرآیندها بدون اصطکاک نیستند، اما در صورت کاهش تقاضا میتوانند مانعی برای تداوم جهشهای قیمتی باشند.

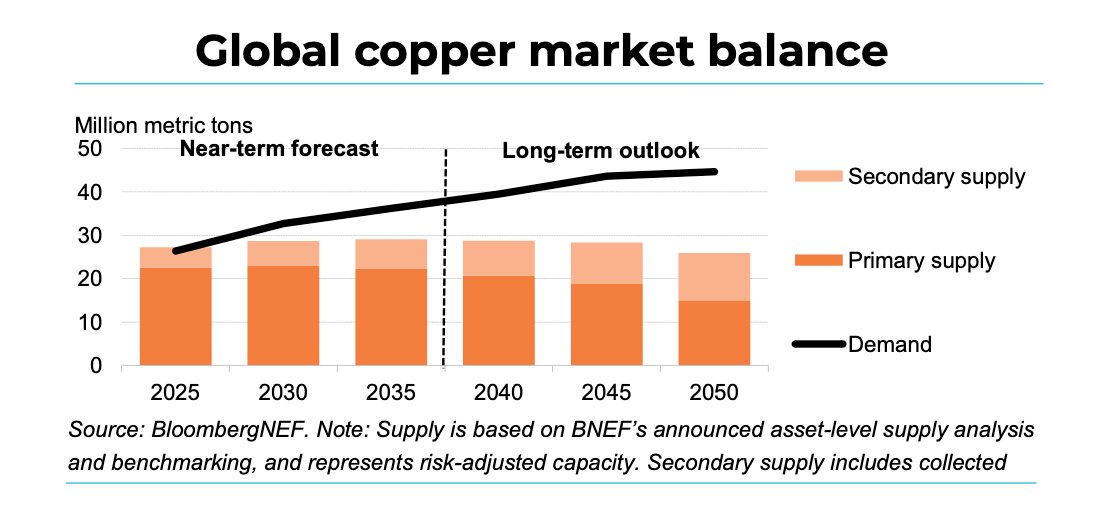

در افق بلندمدت، تحلیلگران از ریسکهای ساختاری جدیتری سخن میگویند. گزارش «چشمانداز فلزات انتقال انرژی ۲۰۲۵» منتشرشده توسط بلومبرگانایاف (BloombergNEF) در دسامبر هشدار میدهد که تقاضای مس برای گذار انرژی ممکن است تا سال ۲۰۴۵ سه برابر شود و بازار این فلز حتی از سال ۲۰۲۶ وارد کسری ساختاری شود.

اختلالات تولید در کشورهای شیلی، اندونزی و پرو، در کنار فرآیندهای کند صدور مجوز و ضعف در زنجیره پروژههای معدنی جدید، این شکاف عرضه و تقاضا را تشدید میکند. بر اساس این گزارش، در صورت عدم سرمایهگذاری قابلتوجه در پروژههای جدید و توسعه بازیافت، کسری مس میتواند تا سال ۲۰۵۰ به حدود ۱۹ میلیون تن برسد.

کواسی آمپوفو، رئیس بخش فلزات و معدن در بلومبرگانایاف (BloombergNEF)، اوایل ماه جاری به وبسایت MINING.COM گفت عدمتعادل پیشبینیشده در بازار مس نتیجه برخورد افزایش تقاضا با کندی پیشرفت پروژههای جدید معدنی است.

او تأکید کرد: «مس، پلاتین و پالادیوم در دورهای با رشد تقاضا، با افزودهشدن ظرفیت بسیار کندی مواجه بودهاند» و این سه فلز را کالاهایی دانست که در کوتاهمدت بیشترین فشار را تجربه میکنند.

محدودیتهای سایر مواد معدنی حیاتی

سایر مواد معدنی راهبردی نیز با محدودیتهای خاص خود روبهرو هستند. رشد تولید آلومینیوم بهدلیل سقف تولید تعیینشده در چین محدود شده است. انتظار میرود تقاضای گرافیت تا سال ۲۰۳۲ به سمت کسری فنی حرکت کند. در بازار کبالت نیز پس از آنکه جمهوری دموکراتیک کنگو ممنوعیت صادرات را با نظام سهمیهبندی جایگزین کرد که صادرات را برای سالهای ۲۰۲۶ و ۲۰۲۷ تا ۵۰ درصد کاهش میدهد، قیمتها دوباره روند صعودی به خود گرفتهاند.

در مقابل، عرضه لیتیوم همچنان در حال افزایش است، اما قیمتها فاصله زیادی با اوج سال ۲۰۲۲ دارند و در سطوحی بسیار پایینتر معامله میشوند.

در سطح شرکتها، از جمله آن گلو امریکن، بیاچپی، گلنکور، ریو تینتو، واله و زیجین، هزینههای سرمایهای در حال افزایش است؛ چراکه این شرکتها برای تضمین عرضه آینده و پاسخ به رشد تقاضا، به دنبال توسعه پروژههای جدید هستند.

۲۰۲۶؛ سال تداوم کشمکش میان واقعیت کوتاهمدت و روایت بلندمدت

مجموع این تحولات نشان میدهد که سال ۲۰۲۵ بازاری فشردهتر از چرخههای پیشین را برای مس آشکار کرد، اما هنوز به کسری ساختاریای که بهطور گسترده تبلیغ میشود نرسیده است. حتی در اوج قیمتهای تاریخی، نزدیک به یک میلیون تن مس توانست بدون ایجاد کمبود محسوس فیزیکی در سایر نقاط جهان، در انبارهای آمریکا ذخیره شود.

در عین حال، محدودیتهای بلندمدت عرضه جدید و افزایش شدت مصرف مس در اقتصاد جهانی واقعیتهایی غیرقابل انکار هستند. بر این اساس، تحلیلگران برای سال ۲۰۲۶ نیز شرایطی مشابه را پیشبینی میکنند: بازاری که میان داستان صعودی و قوی بلندمدت و واقعیت مبهم کوتاهمدت در نوسان است؛ بازاری که تعرفهها، سیاستهای تجاری و دادههای اقتصاد کلان میتوانند نوسانات شدیدی در آن ایجاد کنند.

در بازار مس، کسری عرضه شاید هنوز در پیش باشد، اما نوسان قیمتی هماکنون آغاز شده است. به باور کارشناسان، متغیرهای کلیدی در سال آینده شامل جریانهای تجاری به سمت آمریکا، روند بازیابی تولید در معادن بزرگ و چشمانداز اقتصاد جهانی خواهد بود. اگر معاملهگران همچنان پیش از اعمال تعرفههای احتمالی، صدها هزار تن مس را به انبارهای قابل تحویل بورس کالای شیکاگو (CME) منتقل کنند، تنگنای عرضه در سایر مناطق جهان تداوم خواهد یافت و سطح پریمیومها بالا باقی میماند.

تحلیلگران هشدار میدهند که یک غافلگیری تعرفهای میتواند قیمتها را در هر دو جهت بهشدت جابهجا کند. همچنین بروز اختلالات جدید در عرضه یا اجرای سیاستهای محرک تهاجمی از سوی چین میتواند بهسرعت توازن بازار را تغییر دهد. انتظار میرود قیمتهای بالا حفظ شوند، اما در صورت تشدید جایگزینی مواد و افزایش عرضه قراضه، اصلاحهای عمیقتری نیز محتمل است.

آلبرت مکنزی در جمعبندی میگوید: «تا زمانی که دونالد ترامپ در کاخ سفید حضور دارد، بازارها باید خود را برای نوسانات ناگهانی ناشی از تغییرات سیاستی یا اظهارنظرهای غیرمنتظره آماده کنند؛ اثراتی که بسیار فراتر از بازار مس گسترش مییابد.»

نظر شما