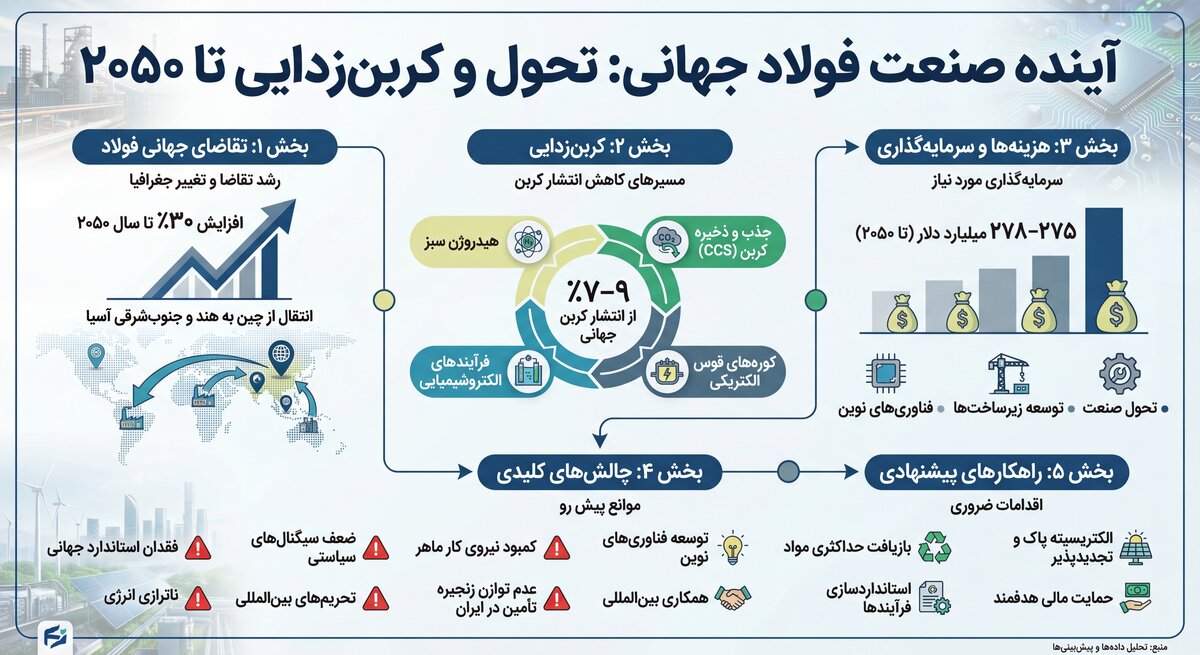

پایگاه تحلیلی خبری ایراسین، صنعت فولاد جهان در لحظهای ایستاده که شبیه پیچ داستان است؛ جایی که بازگشت ممکن نیست و ادامه مسیر هزینه دارد. صنعتی که ستون فقرات تمدن مدرن محسوب میشود و ناچار است همزمان دو مأموریت متضاد را پیش ببرد: پاسخ به افزایش حدود ۳۰ درصدی تقاضا تا سال ۲۰۵۰ و عبور از مسیری پرهزینه و پیچیده برای کربنزدایی. این همزیستی رشد و کاهش، نه یک تناقض ساده، بلکه روایتی فشرده از تحول فناورانه، فشارهای اقتصادی و جابهجایی موازنههای ژئوپولیتیکی است.

در قلب این معادله دوگانه، شهرنشینی شتابان جهان قرار دارد؛ نیرویی که تقاضای فولاد را بیوقفه به جلو میراند. امروز ۵۵ درصد جمعیت جهان در شهرها زندگی میکنند و تا سال ۲۰۵۰ این سهم به ۶۸ درصد میرسد. این جابهجایی عظیم جمعیتی به معنای ساخت بیسابقه خانه، بیمارستان، مدرسه، شبکههای حملونقل و زیرساختهای حیاتی است؛ پروژههایی که بدون فولاد عملاً ناممکناند. برآورد بانک جهانی از یک «بوم ساختمانی تاریخی» حکایت دارد؛ جهشی که مصرف سیمان، فولاد، شیشه و پلاستیک را به سطوحی فراتر از هر دورهای در گذشته میرساند. در همین چارچوب، تقاضای جهانی فولاد که در سال ۲۰۲۴ حدود ۱.۹ میلیارد تن بود، تا سال ۲۰۵۰ به بازه ۲.۵ تا ۲.۸ میلیارد تن میرسد؛ رشدی نزدیک به ۳۰ درصد که عمدتاً از اقتصادهای در حال توسعه تغذیه میشود.

اما در سمت دیگر داستان، نیروهایی به همان اندازه قدرتمند در حال کاستن از شدت این تقاضا هستند. مصالح نوین با کارایی بالاتر، از الیاف کامپوزیتی گرفته تا تیرهای متقاطع چوبی و آلیاژهای سبک، بهتدریج جای فولاد را در برخی کاربردها میگیرند. صنعت خودروسازی که حدود ۱۲ درصد فولاد جهان را مصرف میکند، با حرکت به سمت خودروهای الکتریکی، راهبرد سبکسازی را در پیش گرفته و مصرف فولاد را کاهش میدهد، همزمان بهینهسازی طراحی ساختمانها، رشد بازیافت و منطق اقتصاد دایرهای فشار مضاعفی بر تقاضا وارد میکنند. تحلیلها نشان میدهد فرآیندهای دایرهای میتوانند تا سال ۲۰۵۰ حدود ۸۰ درصد از انتشار مرتبط با سیمان و بتن را کاهش دهند؛ الگویی که برای فولاد نیز قابل تعمیم است، برآیند این روندها، کاهش حدود ۲۰ درصدی تقاضای بالقوه فولاد بهواسطه کارایی بالاتر و جایگزینی مصالح است.

این تحولات با جابهجایی جغرافیای تقاضا همراه شدهاند. چین که امروز نزدیک به ۴۹ درصد تقاضای جهانی فولاد و بیش از نیمی از تولید جهان را در اختیار دارد، در آستانه یک تغییر ساختاری عمیق قرار گرفته است. پیشبینی میشود مصرف فولاد این کشور در دهه پیشرو سالانه بهطور متوسط ۵ تا ۷ میلیون تن کاهش یابد؛ نتیجه گذار اقتصاد چین از مدل متکی بر زیرساخت و ساختوساز به اقتصادی خدماتمحور. بخش املاک و مستغلات، که زمانی موتور اصلی مصرف فولاد بود، وارد یک افول بلندمدت شده و سهم چین از تقاضای جهانی فولاد احتمالاً از ۴۹ درصد در سال ۲۰۲۴ به حدود ۳۱ درصد در سال ۲۰۵۰ سقوط میکند. پیامد مستقیم این روند، بحران اضافهظرفیت است؛ ظرفیتی که حتی با کاهش احتمالی ۲۴۰ میلیون تنی تولید بین سالهای ۲۰۲۴ تا ۲۰۵۰، میتواند از ۵۰ میلیون تن در سال ۲۰۲۵ به بیش از ۳۵۰ میلیون تن در افق بلندمدت برسد.

در مقابل این افول، هند و جنوبشرقی آسیا به صحنه میآیند و نقشهای اصلی تازه را به دست میگیرند. هند در سال ۲۰۲۴ رشد ۸ درصدی تقاضای فولاد را ثبت کرد و برای ۲۰۲۵ نیز رشدی بالای ۷ درصد پیشبینی میشود، انتظار میرود تقاضای فولاد این کشور تا سال ۲۰۵۰ سه برابر شود و سهم آن از بازار جهانی از ۸ درصد به حدود ۲۱ درصد برسد، این جهش بر شانه سرمایهگذاریهای دولتی در کریدورهای حملونقل، انرژیهای تجدیدپذیر، توسعه شهری و تقویت صنایع خودرو و ماشینآلات استوار است و رشد سالانه ۴ تا ۵ درصدی بلندمدت را محتمل میسازد. جنوبشرقی آسیا نیز مسیر مشابهی را طی میکند؛ منطقهای که در سال ۲۰۲۴ رشد ۶ درصدی و در ۲۰۲۵ رشد ۴ درصدی را تجربه کرده و پیشبینی میشود سهم آن از تقاضای جهانی فولاد تا سال ۲۰۵۰ از ۵ درصد به ۱۰ درصد افزایش یابد، با کشورهایی چون ویتنام، تایلند و اندونزی در نقش پیشرانهای اصلی این رشد.

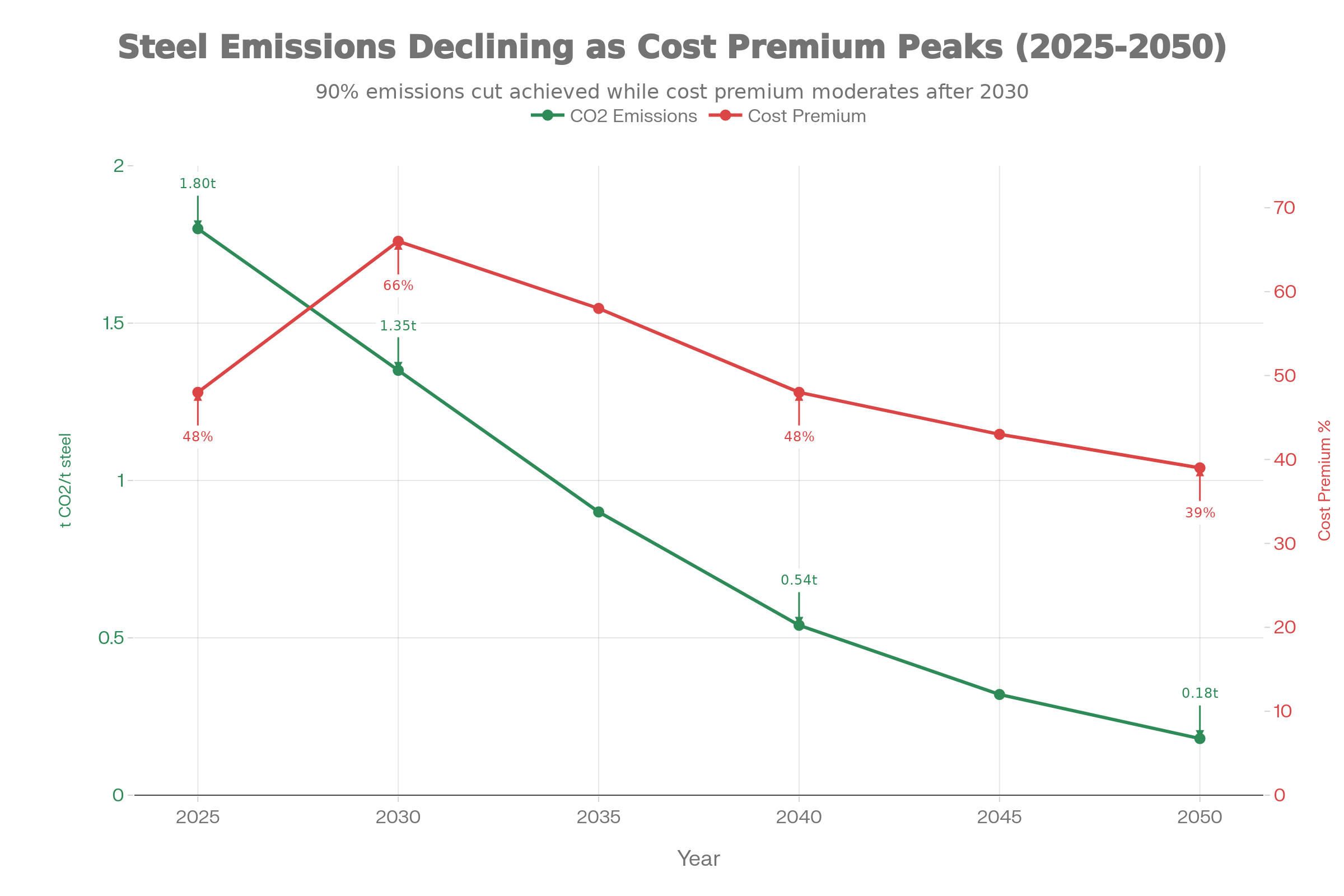

چالش کربنزدایی صنعت فولاد از جایی آغاز میشود که اعداد دیگر قابل چشمپوشی نیستند. فولاد بزرگترین بخش صنعتی از نظر انتشار گازهای گلخانهای است و بهتنهایی ۷ تا ۹ درصد از کل انتشار جهانی را به خود اختصاص میدهد؛ بهعبارت دیگر، تقریباً از هر ده تن دیاکسید کربن منتشرشده در جهان، یکی ریشه در فولاد دارد. در وضعیت فعلی، تولید هر تن فولاد بهطور متوسط ۱.۸ تن CO₂ ایجاد میکند و بیش از ۸۵ درصد انرژی مصرفی این صنعت همچنان از سوختهای فسیلی، عمدتاً زغالسنگ، تأمین میشود. این وابستگی عمیق، کربنزدایی را از یک انتخاب سیاستی به یک مسئله ساختاری تبدیل کرده است.

ریشه این مشکل در ذات فرآیند فولادسازی نهفته است. تولید فولاد اولیه مستلزم دماهای بسیار بالا است؛ کوره بلند برای شکستن پیوند شیمیایی آهن و اکسیژن به دماهایی در حدود ۱۰۰۰ درجه سانتیگراد یا بالاتر نیاز دارد. این نیاز حرارتی شدید، همراه با انتشار ذاتی ناشی از واکنشهای شیمیایی احیا، موجب میشود که حتی در صورت بهبود بهرهوری انرژی، بخش بزرگی از انتشار کربن حذفناپذیر به نظر برسد. به همین دلیل، کربنزدایی فولاد نه با اصلاحات حاشیهای، بلکه با بازطراحی عمیق فناوریها معنا پیدا میکند.

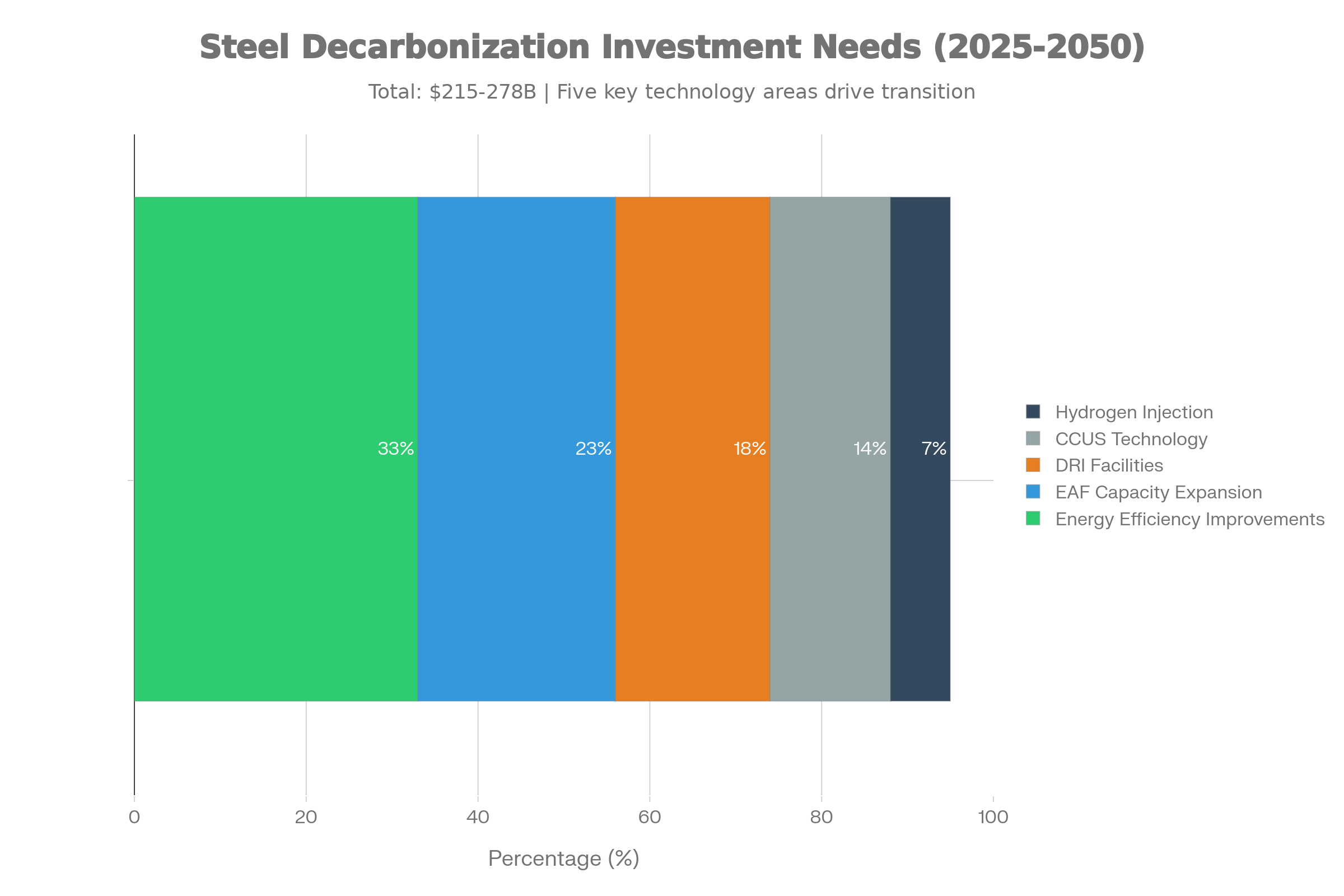

در پاسخ به این چالش، سه مسیر اصلی برای کربنزدایی فولاد اولیه شناسایی شده است: جذب و ذخیره کربن، استفاده از هیدروژن سبز بهعنوان عامل احیا، و مسیرهای الکتروشیمیایی. در میان این گزینهها، فولادسازی مبتنی بر هیدروژن سبز بیشترین شتاب را گرفته و پروژههای متعددی در مقیاس آزمایشی و نیمهصنعتی در نقاط مختلف جهان در حال شکلگیری است. در کنار آن، تولید فولاد ثانویه از طریق کورههای قوس الکتریکی که با برق تجدیدپذیر تغذیه میشوند، از نظر فنی میتواند تقریباً کربنخنثی باشد. با این حال، واقعیت این است که حتی تا سال ۲۰۵۰ حدود ۶۰ درصد از نیاز جهانی فولاد همچنان باید از مسیر فولاد اولیه تأمین شود؛ مسیری که بدون کربنزدایی، دستیابی به اهداف اقلیمی را عملاً ناممکن میکند، اما این گذار، بهای سنگینی دارد. برآوردهای موجود نشان میدهد کربنزدایی صنعت فولاد به سرمایهگذاریهایی در بازه ۲۱۵ تا ۲۷۸ میلیارد دلار نیاز دارد و برخی تخمینها این رقم را تا ۳۰۰ میلیارد دلار بالا میبرند. حتی برآوردی محافظهکارانهتر نشان میدهد برای تحول کامل این صنعت تا سال ۲۰۵۰، رقمی در حدود ۴.۴ تریلیون یورو باید هزینه شود؛ بهمعنای سرمایهگذاری سالانه ۱۵.۱ میلیارد یورو علاوه بر هزینههای سرمایهای معمول سالانه که خود بیش از ۱۰۳ میلیارد یورو است. این اعداد نشان میدهد که مسئله فقط فناوری نیست، بلکه ظرفیت مالی و تحمل ریسک در مقیاسی تاریخی است.

فراتر از خطوط تولید، زیرساختهای پشتیبان این تحول نیز به سرمایهگذاریهای عظیم نیاز دارند. سه مسیر کربنزدایی، بهطور مشترک حداقل ۲ تریلیون دلار سرمایهگذاری در زیرساختهای تولید هیدروژن سبز، شبکههای حملونقل و ذخیرهسازی کربن، و تولید برق کمانتشار طلب میکنند. فقط برای تأمین برق پاک مورد نیاز، به حدود ۹۲۱ گیگاوات ظرفیت جدید نیاز است؛ ظرفیتی معادل کل توان تولید برق فعلی اتحادیه اروپا از همه منابع. حتی با فرض کاهش هزینههای فناوری در دهه پیشرو، استفاده از جذب کربن و هیدروژن در فولادسازی تا سال ۲۰۳۰ همچنان ۲۵ تا ۵۰ درصد پرهزینهتر از مسیرهای سنتی باقی میماند. نتیجه این شکاف هزینهای، ورود فولاد کمانتشار به بازار با «حقالزحمه سبز» ۲۵ تا ۵۰ درصدی برای خریداران فولاد است؛ افزایشی که برای مصرفکننده نهایی محصولات فولادی معمولاً کمتر از ۱ درصد خواهد بود، اما برای زنجیره تأمین، تعیینکننده است.

در کنار هزینه، موانع ساختاری نیز مسیر را ناهموار میکنند. دسترسی محدود به ضایعات فولادی بازیافتی و سنگآهن با عیار بالا یکی از گلوگاههای اصلی است. فولاد ثانویه به ضایعات وابسته است و عرضه این ماده اولیه بهطور طبیعی محدود است. همزمان، در دسترس بودن انرژی تجدیدپذیر و هیدروژن سبز، از نظر قیمت و قابلیت اطمینان، هنوز تضمینشده نیست. برای نمونه، صنعت فولاد آمریکا بهتنهایی تا سال ۲۰۵۰ به حدود ۱۷۴ تراواتساعت برق پاک در سال نیاز دارد تا بتواند تنها ۵۷ درصد از انتشار خود را کاهش دهد؛ عددی که فشار سنگینی بر زیرساختهای انرژی وارد میکند، مسئله به بازار ختم میشود. یکی از نگرانیهای جدی، کمبود تقاضای پایدار برای فولاد سبز خارج از صنعت خودرو است؛ صنعتی که خود فقط ۱۲ درصد از کل فولاد مصرفی جهان را جذب میکند. این محدودیت تقاضا، بازده سرمایهگذاری در پروژههای کربنزدایی را تضعیف میکند. برای شکستن این چرخه، سیگنالهای روشن تقاضا از سوی خریداران فولاد ضروری است؛ سیگنالهایی که تنها در صورتی شکل میگیرند که خریداران به توانایی خود برای انتقال هزینه حقالزحمه سبز به مصرفکننده نهایی اعتماد داشته باشند. بدون این حلقه اعتماد، حتی پیشرفتهترین فناوریها نیز در سطح آزمایشگاهی باقی خواهند ماند.

اروپا با اختصاص ۲۷۰ میلیارد یورو برای حمایت از کربنزدایی صنعت فولاد و ایالات متحده با تزریق میلیاردها دلار از مسیر قانون کاهش تورم و قانون زیرساخت، نشان دادهاند که گذار سبز بدون پشتوانه مالی ممکن نیست، با این حال زیر پوست این حمایتها، ضعف سیگنالهای سیاستی و نبود هماهنگی بینالمللی همچنان همچون ترمزی پنهان عمل میکند. فقدان گواهینامههای مشترک و چارچوبهای مقرراتی برای رقابت عادلانه، این خطر را ایجاد کرده است که تولیدکنندگانی که زودتر هزینه کربنزدایی را میپردازند، در برابر رقبای کمهزینهتر تنبیه شوند. بدون استانداردهای جهانی فولاد سبز و سازوکارهای تعرفه کربن مرزی، سرمایهگذاریهای پاک میتوانند به جای مزیت، به نقطه ضعف تبدیل شوند.

در کنار سیاست و سرمایه مانع دیگری آرام اما جدی در حال شکلگیری است، کمبود نیروی کار ماهر! گذار به فناوریهای نوین فولادسازی صرفاً جایگزینی تجهیزات نیست، بلکه تغییر مهارتها است. بسیاری از نیروهای فعلی برای کار با سامانههای برپایه هیدروژن، الکتریسیته پیشرفته و کنترلهای دیجیتال آماده نیستند و این شکاف مهارتی، خود نیازمند سرمایهگذاری سنگین در آموزش و توسعه منابع انسانی است؛ هزینهای که بیستر در محاسبات کلان کمتر دیده میشود.

در ایران، این چالشها با لایهای از مسائل خاص داخلی پیچیدهتر میشود، صنعت فولاد کشور بهعنوان دهمین تولیدکننده جهان، بیش از آنکه درگیر فناوریهای آینده باشد، با بحرانهای امروز دستوپنجه نرم میکند. ناترازی انرژی، بهویژه در هشت سال اخیر، به یکی از اصلیترین عوامل محدودکننده تولید تبدیل شده است. قطعیهای مکرر برق در تابستان و کمبود گاز در زمستان، زنجیره تولید را مختل کرده و دادههای ششماه نخست سال ۱۴۰۳ تصویر روشنی از این ضربه ارائه میدهد، (کاهش ۱۰ درصدی تولید مقاطع طویل، افت ۵.۷ درصدی فولاد میانی و کاهش ۴.۸ درصدی تولید آهن اسفنجی).

فولادسازی بهذات صنعتی انرژیبر است؛ در کورههای قوس الکتریکی، برق نقش تعیینکننده دارد و در واحدهای احیای مستقیم و کوره بلند، گاز طبیعی حیاتی است، برآوردها نشان میدهد تنها به دلیل قطعی برق، صنعت فولاد ایران متحمل زیانی در حدود ۸.۵ میلیارد دلار شده است؛ رقمی که هر برنامه نوسازی و کربنزدایی را در عمل به حاشیه میراند.

تحریمهای بینالمللی این فشار را تشدید میکنند، محدودیت در دسترسی به فناوریهای پیشرفته، تجهیزات مدرن و سرمایهگذاری خارجی، انتقال دانش فنی را کند کرده و فاصله تکنولوژیک ایران با کشورهای پیشرو را افزایش داده است، همزمان دسترسی دشوار به بازارهای جهانی، رقابت ناعادلانه و نوسانات شدید قیمت مواد اولیه و محصولات فولادی (متأثر از تحریمها، قیمتهای جهانی و بیثباتی داخلی) برنامهریزی بلندمدت را به کاری پرریسک تبدیل کرده است.

در نگاه متولیان صنعت، ریشه بسیاری از این مشکلات در نبود توازن زنجیره فولاد نهفته است؛ ناهماهنگی میان عرضه و تقاضا، رکود در صنایع پاییندستی و ضعف زیرساختهای حمایتی و پشتیبان، این نبود تعادل، حتی پیش از ورود به بحث کربنزدایی، توان رقابتی صنعت را تحلیل میبرد، با این حال مسیر کربنصفر همچنان تعریفپذیر است، استراتژیهای بلندمدت بر دو ستون اصلی استوارند؛ الکتریسیته پاک و حداکثرسازی بازیافت، تجربه کشورهایی همچون سوئد نشان میدهد که سرمایهگذاری همزمان در انرژیهای تجدیدپذیر و فناوریهای نوین میتواند کاهش معنادار انتشار کربن را ممکن کند. استفاده گسترده از قراضه و تکیه بر دانش روز، ابزارهای کلیدی این گذارند؛ مسیری که حتی چین نیز، با تمام وابستگیاش به زغالسنگ، برای افق ۲۰۵۰ انتخاب کرده است.

نقش فناوریهای نوظهور در این میان تعیینکننده است. برای دستیابی به کربن صفر تا ۲۰۵۰، حدود سهچهارم فولاد جهان باید از مسیرهای کمکربن تولید شود؛ هدفی که بدون تجاریسازی فناوریهایی چون هیدروژن سبز، جذب و ذخیرهسازی کربن، کورههای قوس الکتریکی مبتنی بر برق تجدیدپذیر و حتی فرآیندهای الکتروشیمیایی هنوز آزمایشنشده، دستیافتنی نیست.

اما هزینهها واقعیت سخت این مسیرند. تولید فولاد سبز در سال ۲۰۳۰ بهطور متوسط ۶۶ درصد گرانتر از مسیرهای فسیلی خواهد بود و حتی با پیشرفت فناوری و کاهش هزینه انرژیهای تجدیدپذیر، این شکاف تا سال ۲۰۵۰ تنها به حدود ۳۹ درصد کاهش پیدا میکند، دوره بازگشت سرمایه ۱۰ تا ۱۵ ساله، حجم عظیم سرمایهگذاری و محدود بودن ظرفیت فعلی فولاد کمکربن، همگی به افزایش قیمت فولاد پاک منجر میشوند؛ افزایشی که اجتنابناپذیر است.

در چنین چشماندازی، راهکارها روشن اما اجرای آنها دشوار است. در سطح جهانی، همکاری استراتژیک بینالمللی، استانداردسازی و گواهینامههای مشترک، ارسال سیگنالهای قوی تقاضا، سرمایهگذاری در تحقیق و توسعه و توسعه زیرساختهای انرژی، ستونهای یک گذار عادلانه را شکل میدهند، در ایران اولویت با حل بحران انرژی، ایجاد تعادل در زنجیره فولاد، توسعه تولید فروآلیاژها، بهینهسازی مصرف انرژی، تقویت دیپلماسی اقتصادی و اجرای سیاستهای حمایتی هدفمند است، صنعت فولاد (در ایران و جهان) در نقطهای ایستاده که هم تهدید است و هم فرصت. افزایش ۳۰ درصدی تقاضا تا ۲۰۵۰ در کنار الزام کربنزدایی، چالشی دوگانه و پرهزینه ایجاد کرده، اما همزمان پیشرفت فناوری، کاهش هزینه انرژیهای پاک و حساسیت فزاینده جهانی به تغییرات اقلیمی، افقهای تازهای میگشاید. برای ایران، مسیر دشوارتر است، اما با سرمایهگذاری هوشمندانه و سیاستگذاری منسجم، همین بحرانها میتوانند سکوی نوسازی و ارتقای رقابتپذیری شوند. آینده فولاد، داستان هماهنگی میان رشد، پایداری و عدالت است؛ داستانی که هنوز پایانش نوشته نشده، اما جهت آن روشن است.

نظر شما