پایگاه خبری تحلیلی ایراسین، گزارشهای اخیر مبنی بر جهش صادرات نفت ایران به ۲.۱۵ میلیون بشکه در روز (در اکتبر ۲۰۲۵) و کسب درآمد ۴۳ میلیارد دلاری (در سال ۲۰۲۴)، یک پیروزی تاکتیکی در جنگ فرسایشی تحریمها محسوب میشود، این گزارشها که توسط رویترز رسانهای شده، مجدداً نگاهها را به سمت تهران معطوف کرده است. این موفقیت که متکی بر یک «شبکه پیچیده از کشتیهای ناشناس» و تنوعبخشی مقاصد بوده، ثابت میکند که محدودیتهای لجستیکی قابل شکستن هستند و تشدید تحریمها در قالب ماشه نیز نتوانسته مانع از فروش نفت ایران شود. اما آیا این الگوی «مقاومت و دور زدن» برای صنعت استراتژیک فولاد ایران کافی است؟ پاسخ، منفی است. فولاد، برخلاف نفت که بازاری با ساختار اوپک دارد، در یک اقیانوس رقابتی بسیار بیرحمتر شنا میکند؛ بازاری جهانی با مازاد عرضه، رقابت شدید قیمتی، و ظهور موانع تجاری نوین.

صادرات در مقابله با مازاد عرضه

بنابراین، دکترین صادرات فولاد نمیتواند صرفاً بر تاکتیکهای لجستیکی بنا شود، بلکه نیازمند یک استراتژی رقابتی پایدار است. از منظر رقابتی، صنعت فولاد ایران با پنج نیروی رقابتی قدرتمند روبروست. اما چالش اصلی، خطر افتادن در تله رقابت بر سر هزینه در بازاری است که ارزش ویژه و محصولات خاص حرف اول را میزنند.

پیشتر ایراسین در گزارشی اشاره کرد که بازار داخلی فولاد تخت با مصرف فعلی ۸.۵ تا ۹.۵ میلیون تن، با به نتیجه رسیدن طرحهای توسعه در آینده نزدیک با «مازاد عرضه» ساختاری مواجه خواهد شد و ظرفیتها سریعتر از تقاضای ۱۴.۶ میلیون تنی آتی رشد میکنند. در چنین بازاری، رقابت صرفاً بر سر قیمت، به معنای فرسایش سود و نابودی صنعت است و باید نگاهی کاملاً جدی به بیرون مرزها و صادرات محصولات فولادی داشت اما در جهانی که رقابت در حداکثر خود قرار دارد و مازاد عرضه شدت گرفته، تنها تمایز محصولات جوابگوست و اینجا استراتژی معکوس و هوشمندانه معنا مییابد که به جای فروش اضطراری مازاد تولید، باید بر «تمایز» تمرکز کرد.

تولید محصولات ویژه برای تصرف بازارهای جدید

گزارش ایراسین به شاهبیت این استراتژی اشاره میکند؛ سرمایهگذاری بر «فولادهای الکتریکی» (GO و NGO). این یک بازار وارداتی با پتانسیل ۲۰۰,۰۰۰ تنی است. مهمتر از آن، این محصول، شرکت را از فروشنده فولاد به «ریک استراتژیک در حل بحران انرژی ملی تبدیل میکند که صرفاً با تأمین ورق الکتریکی موتور کولرهای آبی پتانسیل صرفهجویی ۲,۰۰۰ تا ۳,۰۰۰ مگاوات برق در کشور آزاد میشود. این یعنی ایجاد یک مزیت رقابتی که کپی کردن آن دشوار است و معنای خندق استراتژیکی است که گروه فولاد مبارکه در پی حفر آن بوده است.

پایداری و مساله صادرات

مدیران فولادی به تهدید جدید، یعنی «مالیات کربن» اتحادیه اروپا از سال ۲۰۲۶ اشاره میکنند که به طور کاملاً جدی، وجود ردپای کربن در تولید فولاد را به عنوان یک عامل آلاینده دانسته و مانع از تجارت آن در سطح اروپا میشود، این فرآیندی است که در آینده اکثر بازارها را در بر میگرد و توجه به آن ضروری است. استراتژی معکوس در اینجا، تبدیل این تهدید به مزیت رقابتی است. در حالی که رقبا این را هزینه میبینند، شرکتی که با اخذ گواهینامههایی نظیر ISO 14068 و پیادهسازی اقتصاد چرخشی (مانند تولید کنسانتره ۶۹ درصدی از لجن) خود را به عنوان تولیدکننده فولاد سبز متمایز میکند، در واقع در حال خرید بلیت ورود به بازارهای گرانقیمت آینده است.

دکترین رهبران جهانی فولاد

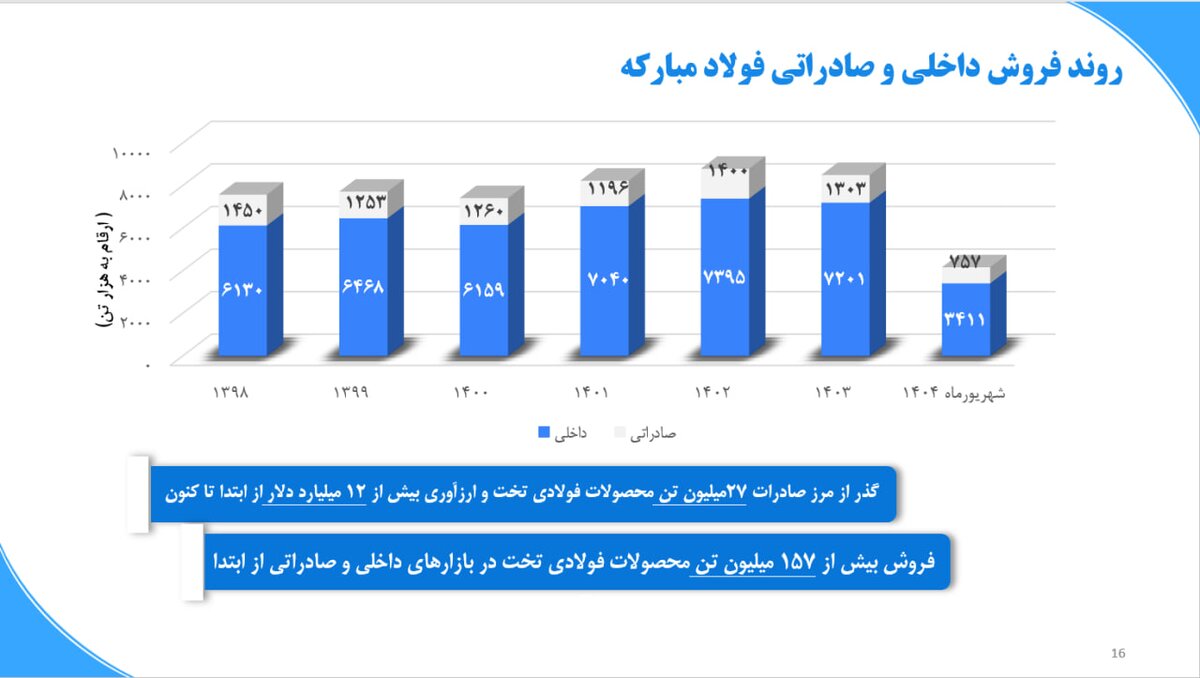

رهبران جهانی فولاد (الگوی عملی) هرگز صادرات را به عنوان فروش اضطراری مازاد تولید نمیبینند. صادرات یک ستون پایدار و جزئی دائمی از مدل کسبوکار برای مدیریت ریسک و تضمین رشد در شرکتهای بزرگ جهان است. آمارها نشان میدهد فولاد مبارکه به طور متوسط صادرات سالانه بیش از ۱.۲ میلیون تن، و کسب درآمد ارزی ۱۲ میلیارد دلاری از ابتدا تا کنون داشته است که همین تفکر استراتژیک و الگوبرداری از رهبران جهانی است. این ثبات، تاب آوری را بالا برده و اجازه نمیدهد شرکت در شوکهای اقتصادی منطقهای آسیبپذیر باشد.

اما اگر باز هم به سوال اصلی نگارنده بازگردیم؛ آیا با استراتژی شکست تحریم نفتی میتوان در صادرات فولاد نیز جهش ایجاد کرد؟ پاسخ در ترکیب چند استراتژی داخلی و خارجی است. برای پیادهسازی این استراتژی رقابتی، دو اقدام همزمان (ترکیبی از الگوی نفت و استراتژی معکوس) ضروری است؛ درس گزارش روبترز این است که نباید منتظر رفع تحریم ماند. صنعت فولاد باید همانند نفت شبکههای لجستیکی منعطف ایجاد کند و مقاصد صادراتی خود را متنوع سازد تا از اتکای صرف به چند بازار خاص رها شود. مضاف بر این ناوگان سایه و روشهای فروش غیرشفاف را برای بازارهای تحریمی خود ایجاد کند. (این گزارش تاکید کرده اگرچه ۳۹ نفتکش از ۵۳ نفتکش حامل نفت ایران تحریم بودند، اما به فعالیت ادامه دادند).

سرکوب ارز و انگیزه صادراتی

اما تمام این تلاشها بیهوده خواهد بود اگر سیاست داخلی، انگیزه صادرات را از بین ببرد. سرکوب ارز و شکاف ۵۰ درصدی نرخ ارز مبادله و آزاد مهمترین چالش پیش روی صادرکنندگان است. این سیاست، مالیاتی پنهان بر صادرکننده است که او را مجبور به کم اظهاری صادرات کرده و انگیزه حرکت به سمت محصولات با ارزش افزوده بالا را میکُشد. اجرای کامل «عرضه ارز صادراتی در تالار دوم ارزی» برای کل زنجیره فولاد مهمترین و فوریترین اقدام برای توسعه صادرات فولاد است. این اقدام، اکسیژن لازم برای سرمایهگذاری در تمایز (فولاد سبز و الکتریکی) را فراهم میکند.

نظر شما