پایگاه خبری تحلیلی ایراسین؛ صنعت فولاد ردپای کربن قابل توجهی از استخراج سنگ آهن تا تولید فولاد دارد. لذا در این مقاله به بررسی تغییرات مورد انتظار در تقاضای مواد اولیه در صنعت فولاد جهانی به منظور دستیابی به اهداف کاهش کربن تا سال ۲۰۵۰ پرداخته شده است.

هرچند که سهولت دسترسی به آهن اسفنجی، میتواند مصرف آتی قراضه را تحت تأثیر خود قرار دهد اما به دلیل صرفهجویی در مصرف انرژی و انتشار کمتر کربن دی اکسید حاصل از مصرف قراضه، تمایل به مصرف آن در حال گسترش است. در ادامه تغییرات آتی بازار سنگ آهن، آهن اسفنجی و قراضه آهن تا سال ۲۰۵۰ مورد بررسی قرار گرفته است.

پیشبینی تقاضای جهانی سنگ آهن

فرض بر این است تلاشهای جهانی در جهت کاهش کربن به طور جامع پیش خواهد رفت و مالیات کربن، صنعت فولاد را مجبور به استفاده بیشتر از قراضه آهن وآهن اسفنجی نسبت به چدن مذاب خواهد نمود. لذا طی سالهای آتی (۲۵ سال آینده)، برآیند تقاضای سنگ آهن بواسطه کاهش تقاضای چدن مذاب (۲۰.۵ درصد) و افزایش تقاضای آهن اسفنجی (۲۴۱ درصد) در نهایت با رشد ۱۲.۲ درصدی مثبت همراه خواهد شد و از ۲,۱۶۷ میلیون تن در سال ۲۰۲۵ به ۲,۴۳۲ میلیون تن در سال ۲۰۵۰ خواهد رسید. نکته قابل توجه در این بین، کاهش سهم تقاضای سنگ آهن در مقایسه با قراضه آهن در شارژ ورودی است. بطوری که از ۶۲ درصد در سال ۲۰۲۵ به ۵۱ درصد در سال ۲۰۵۰ خواهد رسید.

پیشبینی تقاضای جهانی آهن اسفنجی مستقیم ( DRI)

آهن اسفنجی و بخصوص آهن اسفنجی و بریکت گرم برپایه هیدروژن با توجه به پتانسیلی که در صرفهجویی انرژی و کاهش انتشار کربن در صنعت فولاد دارد لذا در چارچوب اقدامات کربن زدایی، میتوان انتظارداشت تا سال ۲۰۵۰ تقاضای آن دستخوش تغییرات قابل توجهی گردد بطوری که از ۱۴۹ میلیون تن (سال ۲۰۲۵) به ۵۰۸ میلیون تن در سال ۲۰۵۰ رسد و همچنین سهم آن در مقایسه با چدن مذاب افزایش یابد از اینرو دستیابی به سهم ۱۷.۵ درصد در سال ۲۰۵۰ دور از ذهن نخواهد بود.

پیشبینی تقاضای جهانی قراضه آهن

قراضه آهن با توجه به حفظ انرژی، کاهش مصرف سایر مواد اولیه، کاهش انتشار آلایندگی و تبعیت از اقتصاد چرخشی به عنوان یک ماده اولیه کلیدی در روش کوره قوس الکتریکی در جهت استراتژی کربن زدایی صنعت فولاد و تولید سبز خواهد بود. طبق آمار انجمن جهانی فولاد استفاده از یک تن قراضه در چرخه تولید فولاد سبب صرفهجویی در مصرف سنگ آهن (۱.۴ تن)، زغال سنگ (۰.۷۴ تن)، کک (۰.۳۵ تن)، آهک (۰.۱۲ تن)، انرژی (۷۵ درصد) و کاهش انتشار کربن دی اکسید (۱.۵ تن) خواهد شد. از اینرو برآوردهای جهانی حاکی از رشد ۷۲ درصدی تقاضای جهانی قراضه آهن تا سال ۲۰۵۰ میباشد. گسترش ظرفیت کورههای قوس الکتریکی در سطح جهان بخصوص در منطقه منا و آمریکا، برنامهریزی برای افزایش سهم قراضه در شارژ ورودی کورهها (از ۳۸ درصد به ۴۹ درصد در سال ۲۰۵۰) و حرکت صنعت به سمت کربنزدایی از مهمترین عوامل دخیل در رشد تقاضای آتی قراضه آهن میباشد.

از حیث عرضه نیز باید اذعان نمود، منابع تأمینکننده قراضه آهن در سطح جهان شامل فولاد در حال استفاده، قراضه منسوخ، قراضه خانگی (برگشتی) و قراضه فوری (صنعتی) است. قراضه منسوخ، خانگی و فوری دوباره به چرخه تولید فولاد باز میگردند اما فولاد در حال استفاده پس از طی چرخه عمر محصول، ابتدا به قراضه منسوخ تبدیل و سپس به چرخه تولید فولاد باز خواهد گشت. در جهان ۶۵ درصد از قراضه مورد نیاز از طریق اسقاط خودرو، لوازم خانگی، تخریب ساختمانها و غیره تحت عنوان قراضه منسوخ تأمین میگردد. ۲۵ درصد آن بواسطه دور ریز فولاد در صنایع پایین دست فولاد (قراضه فوری) حاصل و ۱۰ درصد باقیمانده نیز، قراضه حاصل از واحدهای ذوب و ریختهگری فولاد میباشد. در این بین بر اساس آمار در دسترس، موجودی فولاد در حال استفاده در سال ۲۰۲۵ برابر با ۴۱.۲ میلیارد تن معرفی شده که پیش بینی میگردد در سال ۲۰۵۰ به رقم ۷۱.۱ میلیارد تن برسد و در سالهای آتی قراضه قابل قبولی در اختیار کشورهای خود نمایند. از آنجایی که کشورهای توسعهیافته زودتر به صنعت فولاد ورود پیدا نمودهاند و از طرفی از قوانین جدی در حوزه بازیافت و اسقاط برخوردار هستند بنابراین، دسترسی به منابع تأمین قراضه در این کشورها نسبت به کشورهای در حال توسعه با سهولت بیشتری همراه خواهد بود. از اینرو بزرگترین تولیدکنندگان و صادرکنندگان جهانی قراضه آهن نیز به کشورهای اروپایی و آمریکا اختصاص یافته است. در ادامه، بررسی ساختار تجارت قراضه آهن در سطح جهان شایان توجه است.

صادرات قراضه در ۱۰ سال اخیر

متوسط صادرات قراضه طی ۱۰ سال اخیر برابر با ۹۰ میلیون تن و بیشترین صادرات توسط کشورهای آمریکا و انگلستان صورت گرفته است و از سوی دیگر، بیشترین واردات به سمت کشورهای ترکیه و هند انجام شده است. مساله مهم در این بین، رشد منفی صادرات قراضه (۴ درصد) در مقابل رشد مثبت تولید فولاد (۱۴ درصد) در بازه زمانی ۲۰۱۴ تا ۲۰۲۳ بوده و نشانگر آن است که صادرات قراضه بر اساس روند رو به رشد تولید جهانی فولاد رشد نکرده است. از طرفی در این بازه زمانی، ۷۷ درصد از فولاد میانی جهان (۱.۵ میلیارد تن) توسط کشورهایی تولید شده است که اقداماتی را جهت محدود نمودن صادرات قراضه معرفی یا قصد معرفی آن را دارند و از اینرو فقط ۱۵ درصد از تقاضای قراضه جهانی از طریق تجارت بینالملل تأمین شده است. لذا با تمرکز بر توضیحات فوق، مشخص میگردد طی سالهای آتی، محدود شدن صادرات قراضه به یک روند جهانی تبدیل خواهد شد بطوری که با تشدید محدودیتهای تجاری (صدور مجوز، ممنوعیت، تعرفه گمرکی، سایر روشها و سهمیه بندی) قراضه جایگاه خود را به عنوان یک کالای صادراتی از دست داده و مصرف آن محدود به کشورهای درون منطقهای خواهد شد.

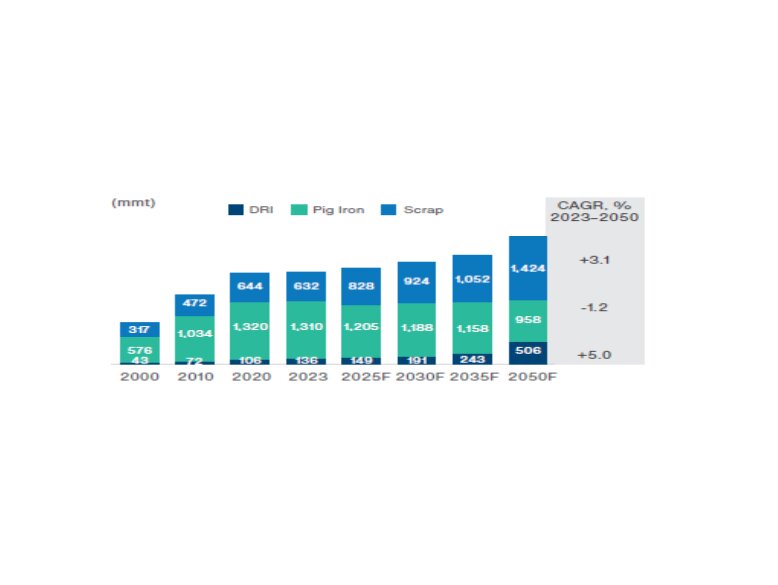

در نهایت نمودار زیر به عنوان جمعبندی این نوشتار، نشان دهنده تغییرات ساختاری تقاضای مواد فلزی مورد نیاز در شارژ کورههای فولادی (آهن اسفنجی، چدن مذاب و قراضه آهن) از سال ۲۰۰۰ تا ۲۰۵۰ و برآورد رشد ۲۷ ساله هر یک از آنها (بین سالهای ۲۰۲۳ تا ۲۰۵۰) است که تمام تغییرات نشان داده شده با هدف بهرهوری و صرفهجویی در مصرف انرژی، کاهش انتشار کربن دی اکسید و تولید سبز در حال انجام است.

نظر شما