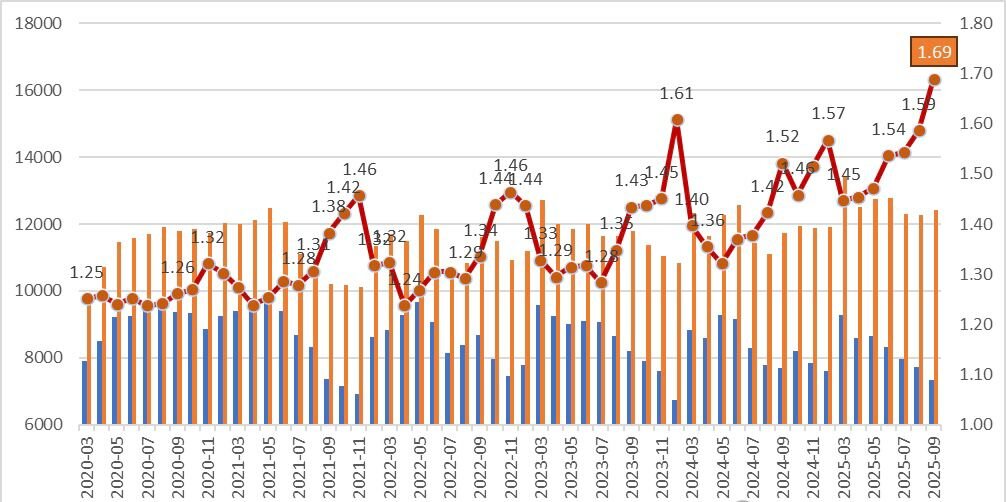

به گزارش ایراسین در تاریخ ۲۰ اکتبر، اداره ملی آمار چین دادههای ماه سپتامبر ۲۰۲۵ را منتشر کرد: تولید فولاد خام چین به ۷۳.۴۹ میلیون تن رسید که نسبت به مدت مشابه سال قبل ۴.۶٪ کاهش داشته است؛ تولید چدن ۶۶.۰۵ میلیون تن بود (کاهش ۲.۴٪)؛ اما تولید محصولات فولادی نهایی به ۱۲۴.۲۱ میلیون تن رسید که ۵.۱٪ افزایش را نشان میدهد. ترکیبی متناقض از کاهش محسوس تولید فولاد خام اما رشد در تولید محصولات نهایی، که نسبت (محصول / فولاد خام) را به رکورد ۱.۶۹ رسانده است.

نسبت محصول به فولاد خام چیست؟

این نسبت برابر است با تولید محصولات فولادی نهایی تقسیم بر تولید فولاد خام. در ماههای اخیر، این عدد بهطور مداوم درحال افزایش است: تولید فولاد خام چین کاهش مییابد، اما تولید محصولات فولادی افزایش دارد. در نتیجه، نسبت محصول به فولاد خام در سپتامبر به ۱.۶۹ رسید، بالاترین رقم در تاریخ صنعت فولاد چین. انتشار این دادهها باعث شد نسبت به آمار رسمی تردید ایجاد شود. در این مطلب تلاش میکنیم سه پرسش کلیدی را روشن کنیم:

نسبت محصول به فولاد خام از کجا میآید و چگونه محاسبه میشود؟

این نسبت در سالهای اخیر چه ویژگیهای غیرعادی پیدا کرده است؟

چرا این نسبت هر سال غیرعادیتر میشود؟

تعریف و روش محاسبه

بهطور معمول، برای شرکتهای فولادسازی، نسبت محصول به فولاد خام باید کمتر از ۱ باشد، زیرا در فرآیند نورد فولاد خام به محصول نهایی، همواره مقداری ضایعات و افت وزنی وجود دارد. اما از دید اداره آمار چین، محصولات فولادی شامل تمام تولیدات در سراسر زنجیره است، از جمله محصولات شرکتهای پاییندستی که خود فولاد خام تولید نمیکنند. به این ترتیب، فولاد خامی که در شرکت اول تولید میشود و سپس در شرکتهای دیگر بهصورتهای مختلف (نورد دوم یا سوم) دوباره فرآوری میشود، در آمار نهایی چند بار بهعنوان محصول فولادی ثبت میشود، در حالی که فقط یک بار بهعنوان فولاد خام گزارش شده است. نتیجه این میشود که در آمار رسمی، تولید محصولات فولادی همواره بیش از تولید فولاد خام است. جالب اینکه از میان سه شاخص اصلی؛ چدن، فولاد خام و محصولات فولادی، آمار مربوط به محصولات فولادی از همه قابل اعتمادتر است، زیرا این محصولات در زمره کالاهای مشمول مالیات بر ارزش افزوده هستند و شرکتها نمیتوانند دو مجموعه آمار متفاوت به اداره آمار و اداره مالیات ارائه دهند.

ویژگیهای تغییرات در سالهای اخیر

میانگین ماهانه نسبت محصول به فولاد خام در سه سال اخیر (۲۰۲۱ تا کنون) حدود ۱.۳۵ بوده است. بررسی روند نشان میدهد: در نیمه نخست هر سال، این نسبت معمولاً پایینتر است (حدود ۱.۳)، اما از نیمه دوم سال بهویژه در دو ماه پایانی سالهای اخیر، بهشدت افزایش مییابد و هر سال در پایان یک قله کوچک در نمودار ایجاد میکند. این الگو در سال ۲۰۲۳ بهوضوح دیده شد. اما در سال ۲۰۲۵، این روند از کنترل خارج شده و تقریباً هر ماه نسبت بالاتر رفته تا حدی که میتوان گفت رفتار این شاخص عجیب و غیرطبیعی شده است.

چرا نسبت محصول به فولاد خام غیرعادی شده است؟ در چند سال گذشته دو ویژگی اصلی دیده میشود:

اول: میانگین این نسبت پیوسته افزایش یافته،

دوم: در پایان هر سال جهش غیرعادی دارد.

دلایل آن را میتوان در دو دسته خلاصه کرد:

عوامل انسانی

آمار تولید فولاد خام و محصولات فولادی در نهایت بر اساس گزارش شرکتها تنظیم میشود. هر جا که منافع شرکتها در میان باشد، احتمال تأثیرگذاری بر دادهها وجود دارد. در پاییز و زمستان، بهویژه در مناطق کلیدی مانند پکن، تیانجین و هبی بهدلیل محدودیتهای زیستمحیطی، شرکتها ممکن است در گزارش تولید فولاد خام از عمد، کمتر گزارش کنند. از سال ۲۰۲۱ سیاست محدودیت تولید فولاد خام اجرایی شده است. این سیاست معمولاً در نیمه دوم سال اعمال میشود، در نتیجه شرکتها در نیمه اول سال بیش از حد تولید میکنند و در نیمه دوم مجبورند گزارش تولید فولاد خام را کاهش دهند. اما تولید محصولات فولادی که بخشی از آن مربوط به مراحل بعدی زنجیره است همچنان در آمار باقی میماند و در نتیجه نسبت افزایش مییابد. بهعنوان نمونه، در دسامبر ۲۰۲۳، تولید فولاد خام بهصورت ناگهانی دو رقمی کاهش یافت تا هدف کنترل تولید محقق شود، اما در همان ماه نسبت محصول به فولاد خام به ۱.۶۱ رسید، عددی بسیار غیرعادی. از آن پس، چنین انحرافی تقریباً عادی شده است.

عوامل ساختاری

ساختار محصولات فولادی نیز تغییر کرده است. فولاد مورد استفاده در ساختمانها معمولاً در همان مرحله نخست بهصورت نهایی تولید میشود، مانند میلگرد، اما فولاد مورد استفاده در صنایع ساخت و تولید نیاز به چند مرحله نورد و پردازش دارد. در سالهای اخیر، بهدلیل افت ساختوساز و کاهش تقاضا برای فولاد ساختمانی، سهم محصولات تکمرحلهای (مثل میلگرد و تیرآهن) کاهش یافته و در مقابل، سهم محصولات چندمرحلهای برای صنایع بالا رفته است. این یعنی بخش بزرگتری از فولاد خام در قالب تولیدات مکرر در آمار ثبت میشود که خود موجب بالا رفتن نسبت محصول به فولاد خام است. بهبیان دیگر، افزایش این نسبت از یک منظر، نشاندهنده پیشرفت در ساختار صنعتی و تعمیق فرآیندهای فولادسازی در چین است.

تحلیل بالا تلاشی است برای تبیین دلایل تغییرات در (نسبت محصول به فولاد خام). این نسبت اگرچه ظاهراً عجیب بهنظر میرسد، اما بخشی از آن ناشی از تحول در ساختار صنعت فولاد چین و بخشی دیگر نتیجه فشارهای سیاستی و آماری است. در سالهای اخیر، اقتصاد چین از رشد پرسرعت به سمت رشد باکیفیتتر حرکت کرده است. در این مسیر، بسیاری از تفاوتهای ساختاری آشکار شدهاند و در نتیجه، شکاف میان دادههای آماری و واقعیت میدانی افزایش یافته است.

دولت چین بارها بر ضرورت صحت و شفافیت دادههای آماری تأکید کرده و قوانین سخت گیرانه ای برای مقابله با جعل آماری و بهبود نظارت منتشر کرده است. در نهایت، کیفیت دادهها پایه هر نوع تحلیل اقتصادی و صنعتی است. اگر دادهها بهدلیل ملاحظات مختلف از واقعیت فاصله بگیرند، اساس تحلیل و پیشبینی نیز از بین خواهد رفت.

احسان چلونگر-دکترااقتصاد

نظر شما