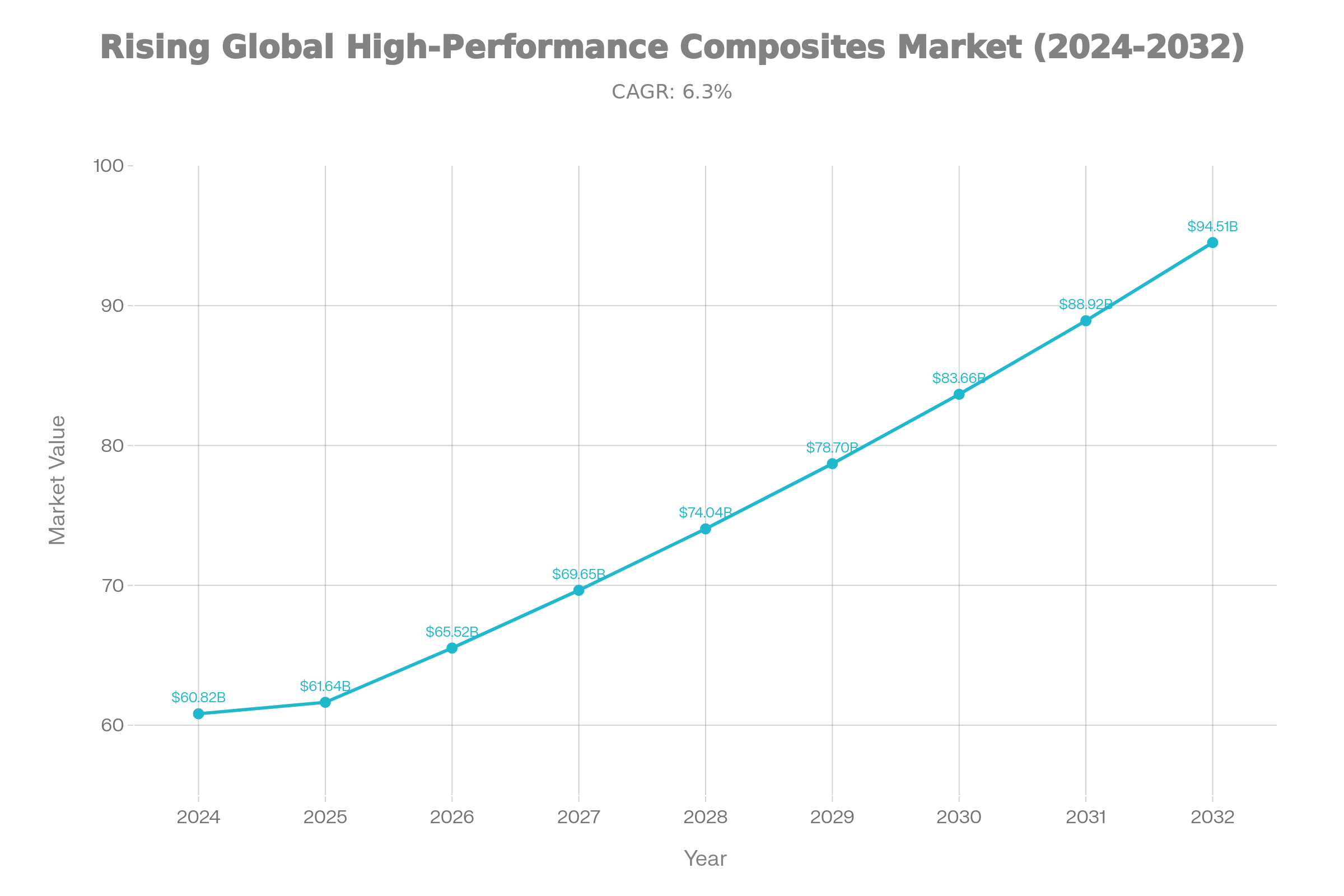

پایگاه تحلیلی خبری ایراسین؛ صنعت کامپوزیتهای با عملکرد بالا امروز در قلب تحولات صنعتی جهان قرار دارد؛ جایی که سه موج بزرگ «سبکسازی، انرژی پاک و فناوری مواد پیشرفته» به یک نقطه تلاقی سرنوشتساز رسیدهاند. این مواد مهندسیشده که از ترکیب الیاف فوقمستحکم با ماتریسهای پلیمری، سرامیکی یا فلزی ساخته میشوند، به ستون اصلی نوآوری در هوافضا، خودروسازی، انرژیهای تجدیدپذیر و صنایع دفاعی تبدیل شدهاند. بر اساس تحلیلهای Fortune Business Insights، ارزش بازار جهانی این بخش در سال ۲۰۲۴ به ۶۰.۸۲ میلیارد دلار رسیده و انتظار میرود از ۶۱.۶۴ میلیارد دلار در ۲۰۲۵ به ۹۴.۵۱ میلیارد دلار در ۲۰۳۲ افزایش یابد؛ رشدی سالانه معادل ۶.۳ درصد که بیانگر نقش راهبردی این صنعت در آینده اقتصاد جهانی است.

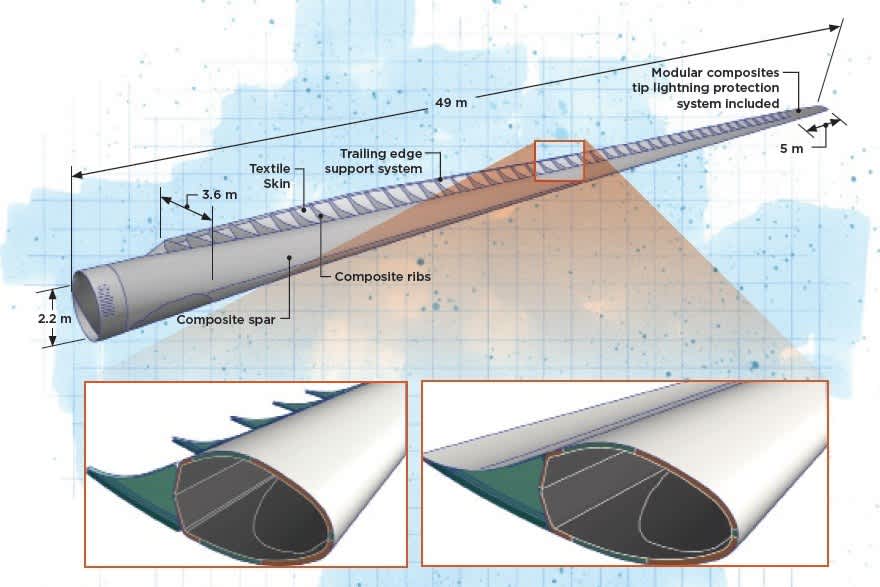

این مواد مهندسی پیشرفته که از ترکیب الیاف تقویتکننده با ماتریسهای زمینهای ساخته میشوند، دارای ویژگیهای منحصربهفردی هستند، نسبت استحکام به وزن بسیار بالا، سختی ساختاری، مقاومت در برابر خوردگی و دوام فوقالعاده، این مواد را در مقایسه با فلزات سنتی همچون فولاد و آلومینیوم به گزینه اول در کاربردهایی تبدیل کرده که نیاز به عملکرد فراتر از مواد معمولی دارند، کامپوزیتهای تقویتشده با الیاف کربن که بیشترین سهم بازار را دارند، میتوانند وزن سازه را بهشکل چشمگیری کاهش دهند و همزمان استحکام لازم را حفظ کنند، تحقیقات مرکز مارشال ناسا نشان داده کامپوزیتهای ترموپلاستیک میتوانند تا ۲۰ درصد وزن قطعاتی همچون لبههای جلویی بال ایرباس A340 را کاهش دهند، این ویژگی بهطورمستقیم موجب صرفهجویی در مصرف سوخت میشود.

چهار نیروی محرکه اصلی پشت رشد این بازار قرار دارند که هر کدام ریشه در تحولات ساختاری اقتصاد جهانی دارند. اول، تقاضای روزافزون صنایع هوافضا و دفاعی است که قوانین سختگیرانه کاهش آلایندگی، تولیدکنندگان هواپیما را مجبور کرده طراحیهای سبکتر و کارآمدتر ارائه دهند. بوئینگ ۷۸۷ دریملاینر حدود ۵۰ درصد و ایرباس A350 حدود ۵۳ درصد وزن بدنه خود را از کامپوزیتها گرفتهاند که نشاندهنده نقش کلیدی این مواد در هواپیماهای نسل جدید است.

دوم، گسترش انرژیهای تجدیدپذیر است که پرههای توربینهای بادی بزرگ را به مصرفکنندگان اصلی کامپوزیتهای کربنی و شیشهای تبدیل کرده، زیرا نیاز به استحکام بالا، وزن کم و مقاومت در برابر فرسودگی دارند. سوم، نیاز صنعت خودرو به سبکسازی است که استانداردهای سختگیرانه آلایندگی و حرکت به سمت خودروهای الکتریکی، تولیدکنندگان را به جایگزینی فلزات سنگین با کامپوزیتهای سبک واداشته است، چهارم پیشرفتهای فناوری در تولید الیاف، شیمی رزین و فرایندهای تولید خودکار است که هزینهها را کاهش داده و امکان استفاده گستردهتر در صنایع مختلف را فراهم کرده است.

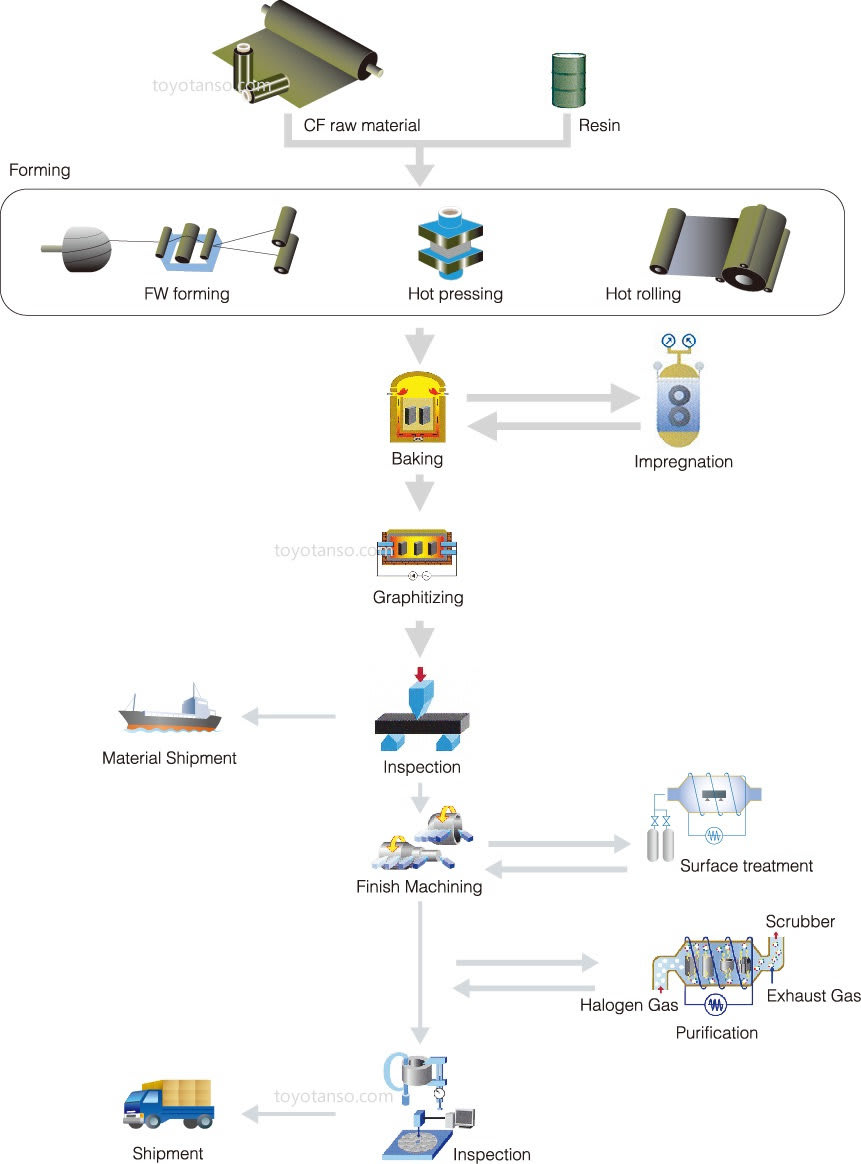

با وجود چشمانداز روشن، این صنعت با موانع جدی دست و پنجه نرم میکند. هزینه بالای تولید که الیاف کربن را ۵ تا ۱۰ برابر گرانتر از فولاد یا آلومینیوم کرده، که مانع استفاده گسترده در صنعت خودرو شده و کاربرد کامپوزیتها را به محصولات با ارزش افزوده بالا محدود کرده است. پیچیدگی تولید نیز مقیاسپذیری را دشوار کرده، زیرا برخلاف فلزات که بهراحتی تولید انبوه میشوند، کامپوزیتها نیاز به فرایندهای کنترلشده و زمانبر دارند. مشکل بازیافت نیز نگرانیهای زیستمحیطی جدی ایجاد کرده، زیرا برخلاف فلزات، کامپوزیتها بهسختی بازیافت میشوند و طبق آمار اتحادیه صنعت کامپوزیت اروپا، حدود ۴۰ تا ۷۰ درصد پسماند کامپوزیتی در اروپا در زبالهدانی دفن یا بدون بازیابی انرژی سوزانده میشود.

دو روند مهم آینده این صنعت را شکل میدهند؛ اول، حرکت به سمت کامپوزیتهای سازگار با محیطزیست است که فشار برای پایداری، شرکتها را از کامپوزیتهای نفتی به سمت الیاف زیستی و رزینهای قابل بازیافت سوق داده است. گزارش پایداری ۲۰۲۴ ایرباس نشان میدهد این شرکت تلاش میکند کامپوزیتهای قابل بازیافت را در هواپیماهای آینده بهکار گیرد. دوم، توسعه کامپوزیتهای باتری ساختاری است که استحکام سازهای را با ذخیرهسازی انرژی ترکیب میکنند و مجمع جهانی اقتصاد در سال ۲۰۲۵ این فناوری را در فهرست ۱۰ فناوری نوظهور برتر جهان قرار داد، از نظر نوع محصول کامپوزیتهای الیاف کربن با نسبت استحکام به وزن بینظیر صدرنشین هستند، در حالی که کامپوزیتهای سرامیکی در بخشهای داغ موتور کاربرد روزافزون دارند و کامپوزیتهای آرامیدی در حفاظت ضدگلوله نقش مهمی ایفا میکنند. از نظر کاربرد، بخش هوافضا و دفاع با ۵۱ درصد سهم در سال ۲۰۲۵ بزرگترین مصرفکننده است، در حالی که بخش انرژی بادی با رشد سالانه ۸.۱ درصد سریعترین رشد را دارد.

از نظر توزیع جغرافیایی، آسیا-اقیانوسیه با ۴۹.۷۲ درصد سهم و ارزش ۳۰.۲۴ میلیارد دلار در سال ۲۰۲۴ بر بازار تسلط دارد. چین با پروژههای هوافضایی همچون هواپیمای کوماک C919، صنعت خودروی الکتریکی و بزرگترین بخش انرژی بادی جهان، موتور رشد منطقه است. ژاپن و کره جنوبی در تولید الیاف کربن درجه یک پیشتاز هستند و هند در کامپوزیتهای هوافضا و دفاع رشد میکند. آمریکای شمالی با ارزش ۲۱.۰۷ میلیارد دلار در سال ۲۰۲۵ دومین بازار بزرگ است و شرکتهایی همچون بوئینگ، لاکهید مارتین و ناسا از مصرفکنندگان اصلی این صنعت هستند. اروپا با رشد ۷.۹ درصدی و ارزش ۱۴.۰۳ میلیارد دلار در سال ۲۰۲۵ نقش مهمی دارد و قوانین سختگیرانه زیستمحیطی و فرهنگ پایداری، محرکهای اصلی رشد در این منطقه هستند.

بازار بهنسبت متمرکز است و چند شرکت بزرگ آن را هدایت میکنند. هگزل، تورای، تیجین، میتسوبیشی کمیکال و اسجیال کربن با سبد محصولات گسترده و نوآوری مداوم بازار را کنترل میکنند. در تحولات اخیر، تورای، داهر و تارماک ایروسیو در ژوئن ۲۰۲۵ برنامه بازیافت هواپیماهای فرسوده را راهاندازی کردند و میتسوبیشی کمیکال در فوریه ۲۰۲۴ کامپوزیت سرامیکی با تحمل دمای ۱۵۰۰ درجه برای کاربردهای فضایی توسعه داد، این بازار سه نکته مهم را آشکار میکند: وابستگی شدید به صنایع چرخهای همچون هوافضا و خودرو، بازار را در برابر نوسانات اقتصادی آسیبپذیر کرده است؛ شکاف فناوری میان کشورهای پیشرفته و در حال توسعه عمیق است؛ و مشکل بازیافت اگر حل نشود، به مانع قانونی جدی تبدیل خواهد شد. برای سیاستگذاران توصیه روشن است: سرمایهگذاری در تحقیق و توسعه بازیافت کامپوزیت، حمایت از کامپوزیتهای پایدار و ایجاد همکاری فناورانه با کشورهای پیرو، زیرا آینده رقابتپذیری صنعتی به توانایی ورود موفق به این بازار راهبردی بستگی دارد.

نظر شما