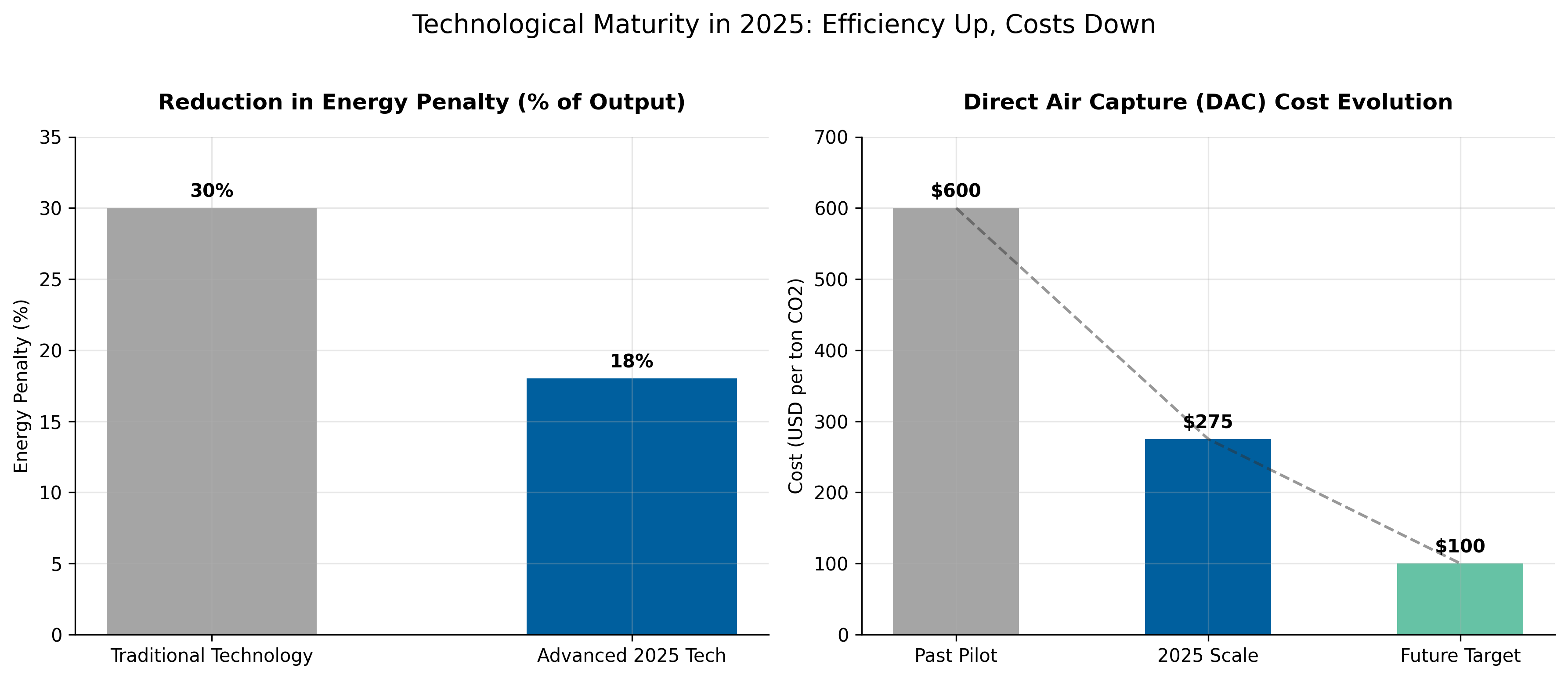

پایگاه تحلیلی خبری ایراسین، در سال ۲۰۲۵، CCUS دیگر یک فناوری نوظهور یا راهکاری محدود به ازدیاد برداشت نفت نیست، بلکه بهعنوان یکی از ارکان اصلی مسیر کربنزدایی در صنایع سختکاهشپذیر جای خود را تثبیت کرده است، پیشرفتهای اخیر نشان میدهد که این حوزه از مرحله آزمایشگاهی عبور کرده و وارد دوره بلوغ مهندسی شده است؛ جایی که نسل جدید سیستمهای جذب مستقیم هوا و اسکرابرهای آمینی به کمک غشاهای پلیمری پیشرفته و حلالهای غیرآبی توانستهاند جریمه انرژی را از سطوح تاریخی ۳۰ درصد به کمتر از ۲۰ درصد کاهش دهند.

در سطح زیرساخت نیز، الگوی توسعه از پروژههای منفرد به سمت هابهای خوشهای تغییر کرده است؛ مدلهایی همچون نوردرنلایتز نروژ و هابهای تگزاس و شمالغرب چین که امکان اشتراکگذاری ریسک و هزینه را برای چندین واحد صنعتی فراهم میکنند، همزمان کاهش قابل توجه هزینههای جذب در فناوری DAC ( از بیش از ۶۰۰ دلار به محدوده ۲۵۰ تا ۳۰۰ دلار به ازای هر تن) سیگنالی روشن برای آینده میفرستد؛ CCUS اکنون در مرحله استقرار استراتژیک قرار دارد، دورهای که در آن قابلیت اتکا، مقیاسپذیری و ادغام سیستمی بیش از نوآوریهای منفرد اهمیت پیدا میکنند و مسیر را برای تحول ساختاری در سیاستگذاری و سرمایهگذاری هموار میسازند.

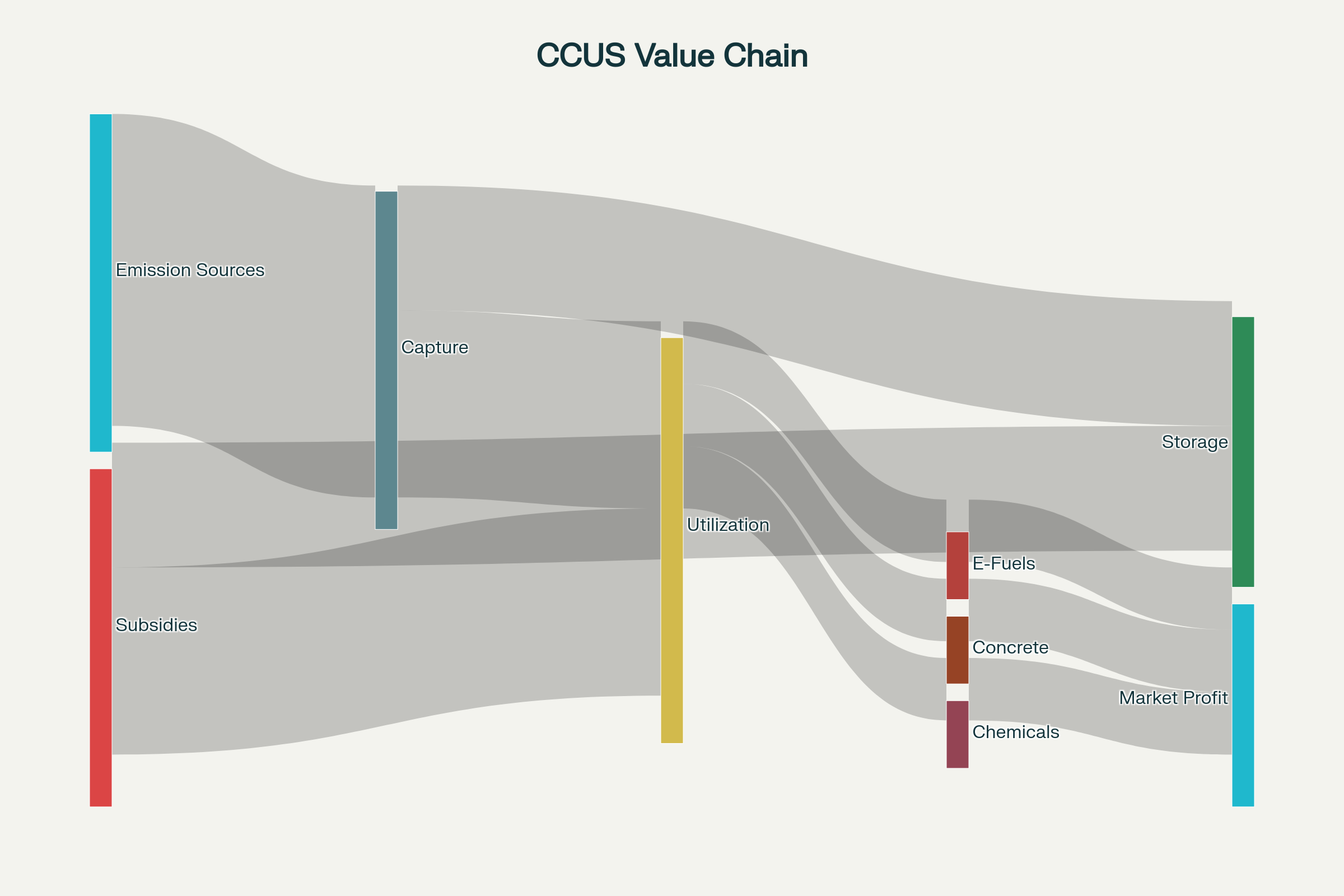

در سال ۲۰۲۵ بخش «استفاده» در CCUS همان حرف U موتور تحول مدلهای اقتصادی این صنعت شده و آن را از یک «مرکز هزینه» به «مرکز سود» تغییر میدهد، در حالی که ذخیرهسازی کربن همچنان متکی بر یارانههای دولتی باقی مانده، فناوریهای Carbon-to-X مسیر تازهای را گشودهاند که در آن CO₂ از یک ضایعه ناخواسته به یک خوراک ارزشمند صنعتی تبدیل میشود. تحلیل بازار نشان میدهد که دو حوزه سوختهای مصنوعی (E-Fuels) و مصالح ساختمانی کربنی نقش پیشران این اقتصاد نوظهور را برعهده گرفتهاند، در بخش ساختوساز، بتنهای عملآوریشده با CO₂ اکنون به آستانه رقابتپذیری کامل با بتن متداول رسیدهاند و بدون اتکای جدی به مشوقهای دولتی، سهم بازار رو به رشدی را تجربه میکنند، اما نقطه تحولساز در حوزه سوخت هوانوردی پایدار (SAF) در حال وقوع است؛ جایی که شرکتهایی همچون HIF و Infinium با ترکیب کربن جذبشده و هیدروژن سبز، سوخت جت با انتشار خالص صفر تولید میکنند تا پاسخگوی استانداردهای سختگیرانه اتحادیه اروپا باشند.

با این حال، مانع کلیدی همچنان شکاف هزینهای (Green Premium) است؛ اگرچه ارزش بازار CCUS با نرخ رشد سالانه بیش از ۱۳ درصد در مسیر رسیدن به ۷ تا ۹ میلیارد دلار تا ۲۰۳۰ حرکت میکند، اما هزینه تولید سوختهای سنتزی هنوز چندین برابر سوختهای فسیلی است، در این شرایط، نقش سیاستگذاری حمایتی تعیینکننده میشود؛ در آمریکا، قانون کاهش تورم (IRA) با افزایش اعتبار مالیاتی 45Q به ۸۵ دلار برای ذخیرهسازی و ۶۰ دلار برای استفاده، حداقل بازده اقتصادی پروژهها را تضمین کرده است. این مداخله موجب شده تا سرمایهگذاران خصوصی که پیشتر محتاط و مردد بودند اکنون سرمایه خود را بهطور جدی روانه استارتاپهای تبدیل کربن کنند، با این امید آیندهنگرانه که منحنی هزینهها همان مسیر کاهش پرشتابی را طی کند که صنعت خورشیدی طی دو دهه گذشته پیموده است.

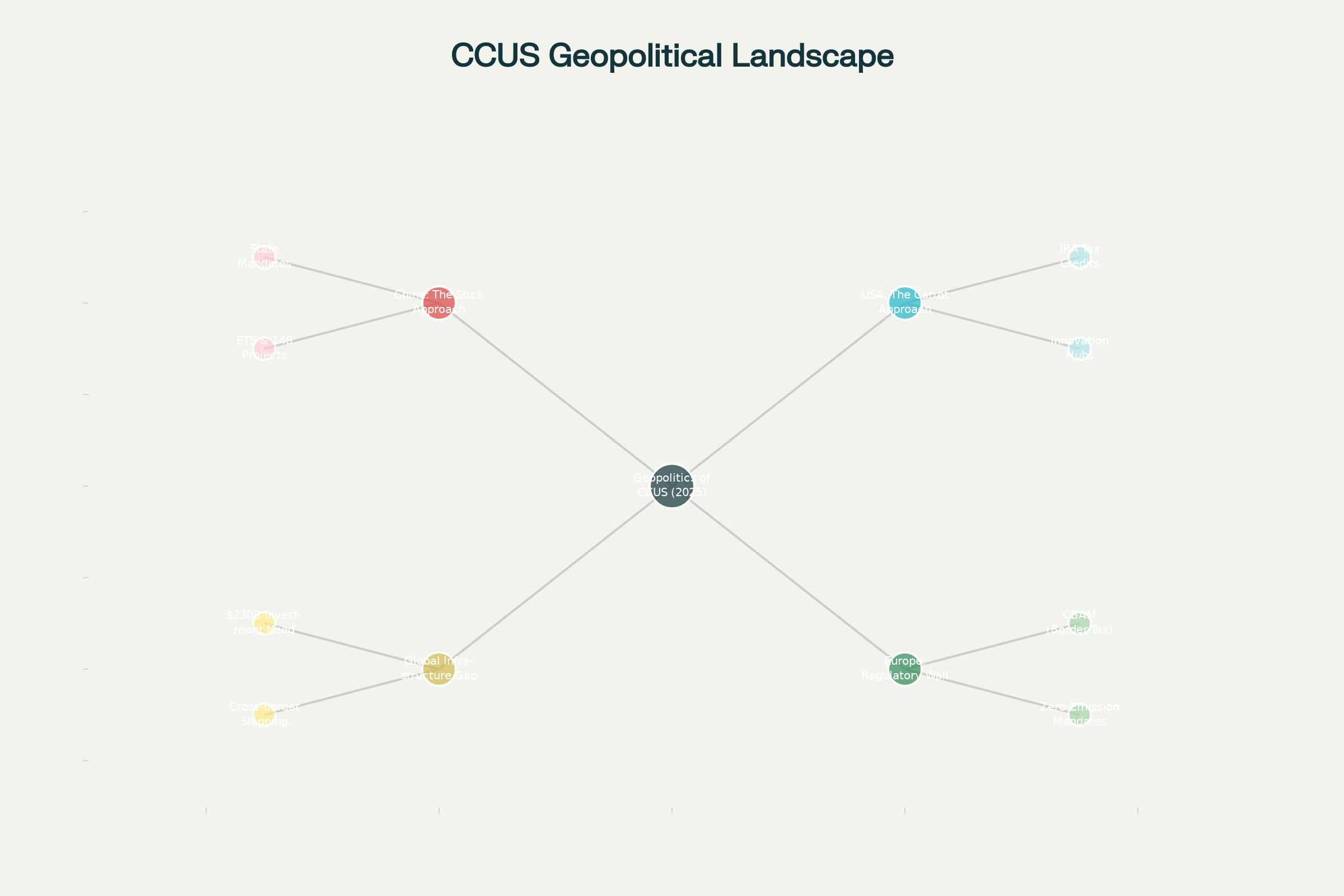

در مقیاس ژئوپلیتیک، CCUS در سال ۲۰۲۵ به یکی از میدانهای اصلی رقابت قدرتهای جهانی و عنصر تازهای در معادلات امنیت انرژی تبدیل شده است، ایالات متحده و چین، بهعنوان دو قطب بزرگ اقتصاد جهان، با دو فلسفه سیاستی بهطورکامل متفاوت در حال معماری این بازار هستند. آمریکا با رویکرد تشویقی و اتکا به ابزارهایی همچون اعتبارات مالیاتی، تلاش میکند محیطی جذاب برای نوآوری و سرمایهگذاری ایجاد کرده و به هاب جهانی فناوری CCUS بدل شود. در نقطه مقابل، چین از رویکرد دستوری و برنامهریزی متمرکز بهره میبرد؛ با تصویب بیش از صد پروژه ملی و اصلاح نظام ETS، عملاً صنایع سنگین را مجبور میسازد تا تا پیش از ۲۰۳۰ CCUS را در عملیات خود ادغام کنند، اروپا نیز با سیاست چماق و ابزارهایی چون CBAM، واردات محصولات فاقد گواهی کربنزدایی را سختگیرانه محدود کرده و به این ترتیب، کشورهایی که بازار اروپایی برایشان حیاتی است را به سرمایهگذاری در CCUS وادار میکند.

با وجود این رشد سیاستی و اقتصادی، زیرساخت لجستیک کربن مهمترین گلوگاه جهان در سال ۲۰۲۵ باقی مانده است. برآوردها نشان میدهد که تحقق اهداف ۲۰۵۰ مستلزم سرمایهگذاری عظیم ۱۷۰ تا ۲۳۰ میلیارد دلاری تنها برای ایجاد شبکه خطوط لوله انتقال CO₂ است؛ شبکهای مویرگی که اگر توسعه نیابد، پروژههای جذب کربن پراکنده و ناکارآمد خواهند ماند. همین چالش زیرساختی موجب شکلگیری ائتلافهای فرامرزی شده است؛ کشورهایی همچون ژاپن و کره جنوبی که ظرفیت ذخیرهسازی زمینشناختی محدودی دارند، در حال امضای توافقهایی برای صادرات CO₂ مایع به کشورهایی همچون استرالیا و اندونزی هستند که مخازن خالی مناسبی دارند، نتیجه این روند شکلگیری یک بازار نوظهور دریایی برای حملونقل کربن است که در سال ۲۰۲۵ ابعاد ژئوپلیتیک تازهای را در اقتصاد جهانی تعریف میکند.

با وجود پیشرفتهای چشمگیر، بررسی CCUS در سال ۲۰۲۵ بدون پرداختن به چالشها و انتقادات بنیادین ناقص است، منتقدان هشدار میدهند که تمرکز بیش از حد بر این فناوری میتواند منجر به «خطر اخلاقی» (Moral Hazard) شود؛ بهطوری که شرکتهای نفتی و صنایع فسیلی از CCUS بهعنوان پوششی برای ادامه استخراج سوختهای فسیلی و به تعویق انداختن گذار کامل به انرژیهای تجدیدپذیر بهره ببرند، پدیدهای که با اصطلاح Greenwashing شناخته میشود.

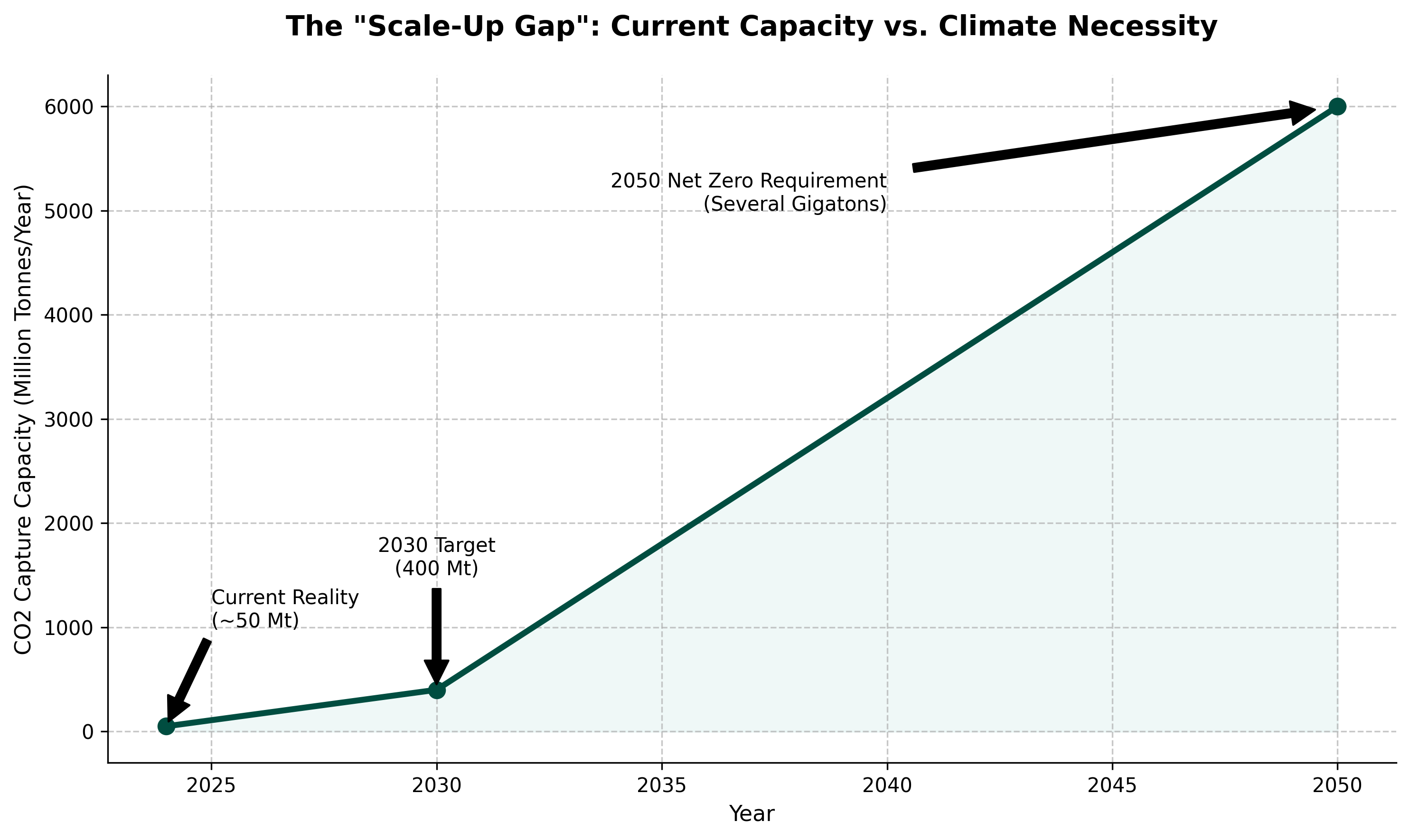

دادهها نشان میدهند که بخش عمده ظرفیتهای عملیاتی فعلی هنوز با انگیزههای اقتصادی صنایع نفت و گاز گره خورده است، از منظر مهندسی، مقیاسپذیری نیز چالشی عظیم است، دستیابی به سناریوی «نشر خالص صفر» آژانس بینالمللی انرژی مستلزم افزایش ظرفیت جذب از حدود ۵۰ میلیون تن فعلی به بیش از ۴۰۰ میلیون تن تا ۲۰۳۰ و چندین گیگاتن تا ۲۰۵۰ است (رشدی حدود بیسابقه در تاریخ صنعت).

علاوه بر این، نگرانیهای زیستمحیطی همچنان پابرجاست؛ از جمله ریسک نشت گاز از مخازن زیرزمینی و القای لرزه بر اثر تزریق پرفشار، که نیازمند پایش دقیق و استانداردهای نظارتی سختگیرانه است، با این حال اجماع کارشناسان در سال ۲۰۲۵ روشن است؛ CCUS دیگر یک «گزینه» اختیاری نیست، بلکه یک «ضرورت» ریاضی برای تحقق اهداف اقلیمی است. بدون بهرهگیری از این فناوری، کربنزدایی از صنایع سختکربنزا همچون سیمان، در عمل غیرممکن خواهد بود، بنابراین مسیر آینده نه حذف CCUS، بلکه ادغام هوشمندانه آن در چهارچوب انرژی پاک است؛ جایی که کاهش تولید کربن اولویت دارد و CCUS مسئولیت مدیریت انتشارات اجتنابناپذیر را بر عهده میگیرد.

نظر شما