پایگاه تحلیلی خبری ایراسین، فولاد بهعنوان شاخصترین مادهی ساختاری در تمدن صنعتی، نقشی تعیینکننده در شکلگیری زیرساختهای اقتصادی ایفا میکند. مطالعهی پاولسون و همکاران (Pauliuk et al., 2012) که در مجلهی Environmental Science & Technology منتشر شد، با رویکردی سیستمی به تحلیل دینامیک جریان مواد در چین پرداخته است. تولید سالانهی ۱.۳ میلیارد تنی فولاد در سطح جهانی، معادل ۲۵ درصد انتشارات کربن بخش صنعت و ۹ درصد کل انتشارات مرتبط با فرایندهای انرژیبر است. چین با تولید بیش از ۵۰ درصد فولاد جهان، در مرکز این چالش قرار دارد. از دههی ۱۹۵۰، سیاستهای توسعهای چین بر پایهی گسترش ظرفیتهای فولادسازی بنا شدهاند، این رویکرد منجر به رشد نمایی تولید از ۱۸ میلیون تن در سال ۱۹۷۸ به بیش از ۷۰۰ میلیون تن در سال ۲۰۱۱ شده است. قانون اقتصاد چرخشی چین (۲۰۰۹) که بر اصول کاهش (Reduce)، استفادهی مجدد (Reuse) و بازیافت (Recycle) استوار است، پاسخی ساختاری به این رشد بیسابقه است. این قانون، چارچوبی برای گذار از مدل خطی «استخراج-تولید-مصرف-دفع» به مدل چرخشی فراهم میکند که در آن، ضایعات بهعنوان منابع ثانویه بازتعریف میشوند.

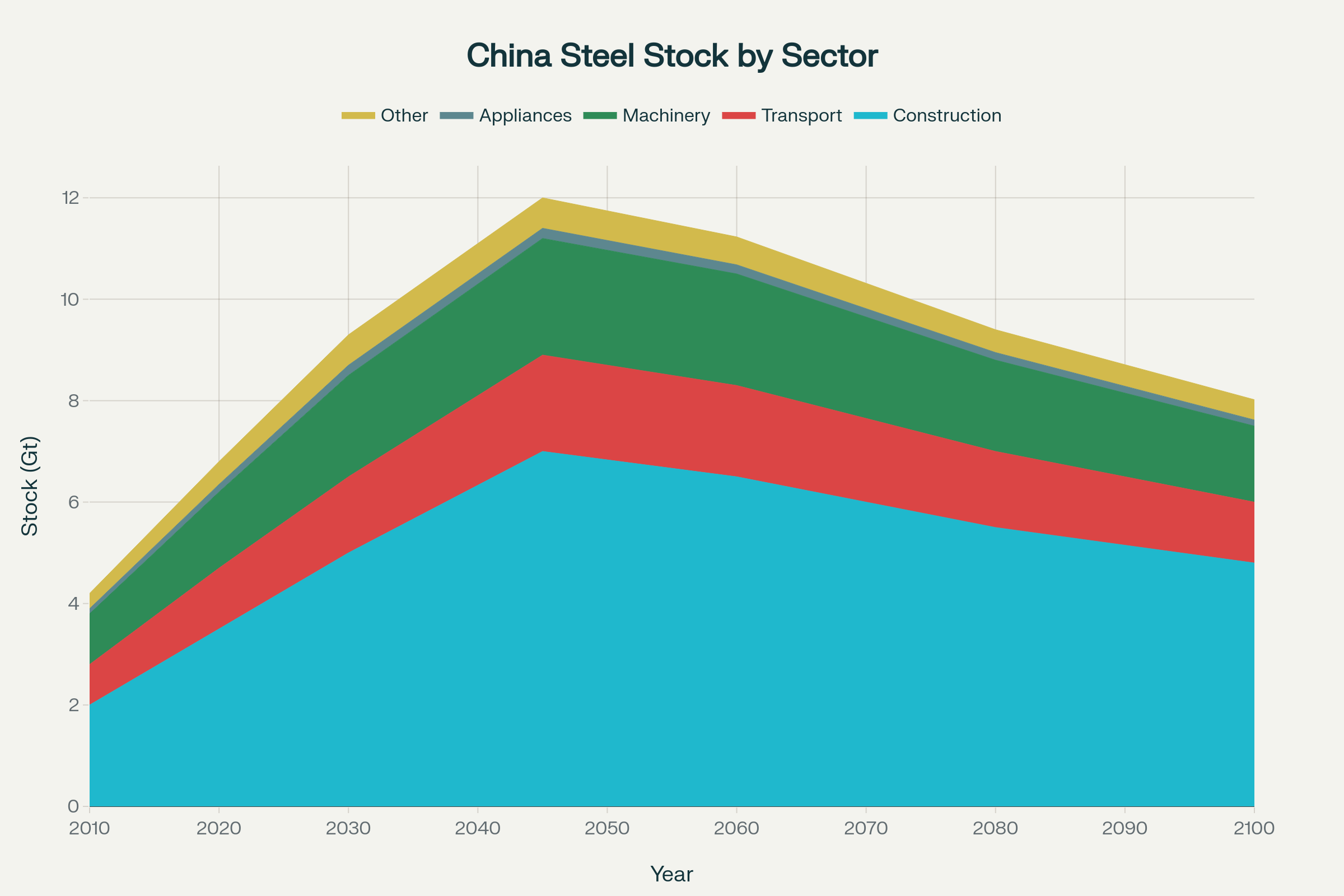

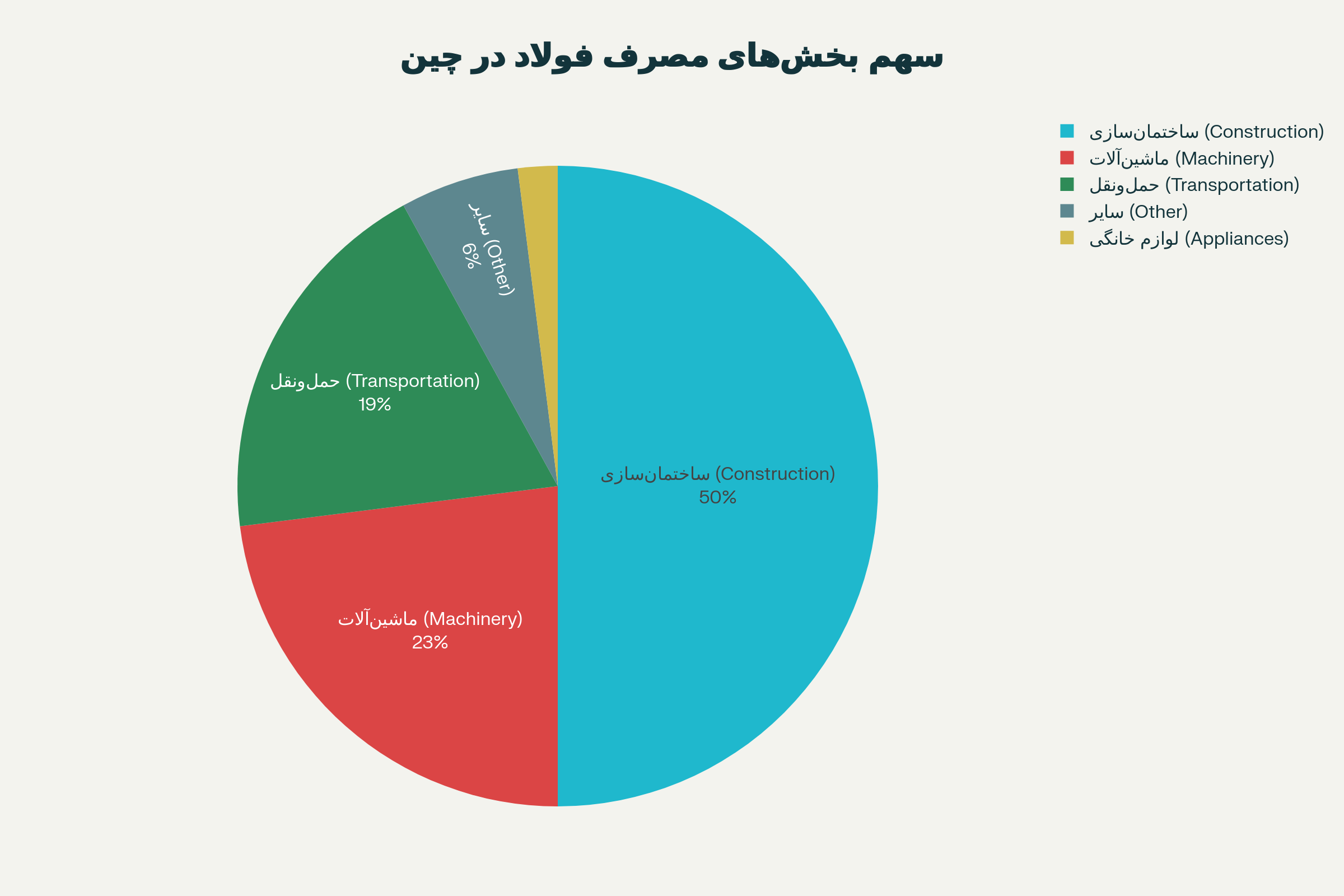

روششناسی تحلیل جریان مواد پویا (Dynamic MFA) که توسط مولر (Müller, 2006) توسعه یافت، امکان ردیابی دقیق مسیر مواد از استخراج تا بازگشت به چرخه را فراهم میکند. این مطالعه با ترکیب دادههای تاریخی (۱۹۰۰-۲۰۰۹) و مدلسازی آیندهنگر (۲۰۱۰-۲۱۰۰)، تصویری جامع از تحولات چرخهی فولاد ارائه میدهد. مدل پیشنهادی، پنج بخش اصلی مصرف را با دقت بالا تفکیک میکند: ساختمان و زیرساخت (۵۰%)، حملونقل (۲۰%)، ماشینآلات صنعتی (۲۳%)، لوازم خانگی (۲%) و سایر موارد (۵%). پارامترهای طول عمر محصولات بر اساس توزیع ویبول (Weibull distribution) کالیبره شدهاند که برای ساختمانها از ۶۵ سال در گذشته به ۵۰ سال در آینده، برای وسایل نقلیه ۲۵ سال، ماشینآلات ۳۰ سال، و لوازم خانگی ۱۵ سال تنظیم شده است، این پارامترها بر اساس مطالعات میدانی هاتایاما (Hatayama et al., 2010) و با در نظر گرفتن ویژگیهای خاص اقتصاد چین تعدیل شدهاند؛ نوآوری کلیدی این مطالعه، در نظر گرفتن تأثیرات متقابل بین رشد اقتصادی، تغییرات جمعیتی، و الگوهای مصرف در یک مدل یکپارچه است که امکان تحلیل سناریوهای مختلف را فراهم میکند.

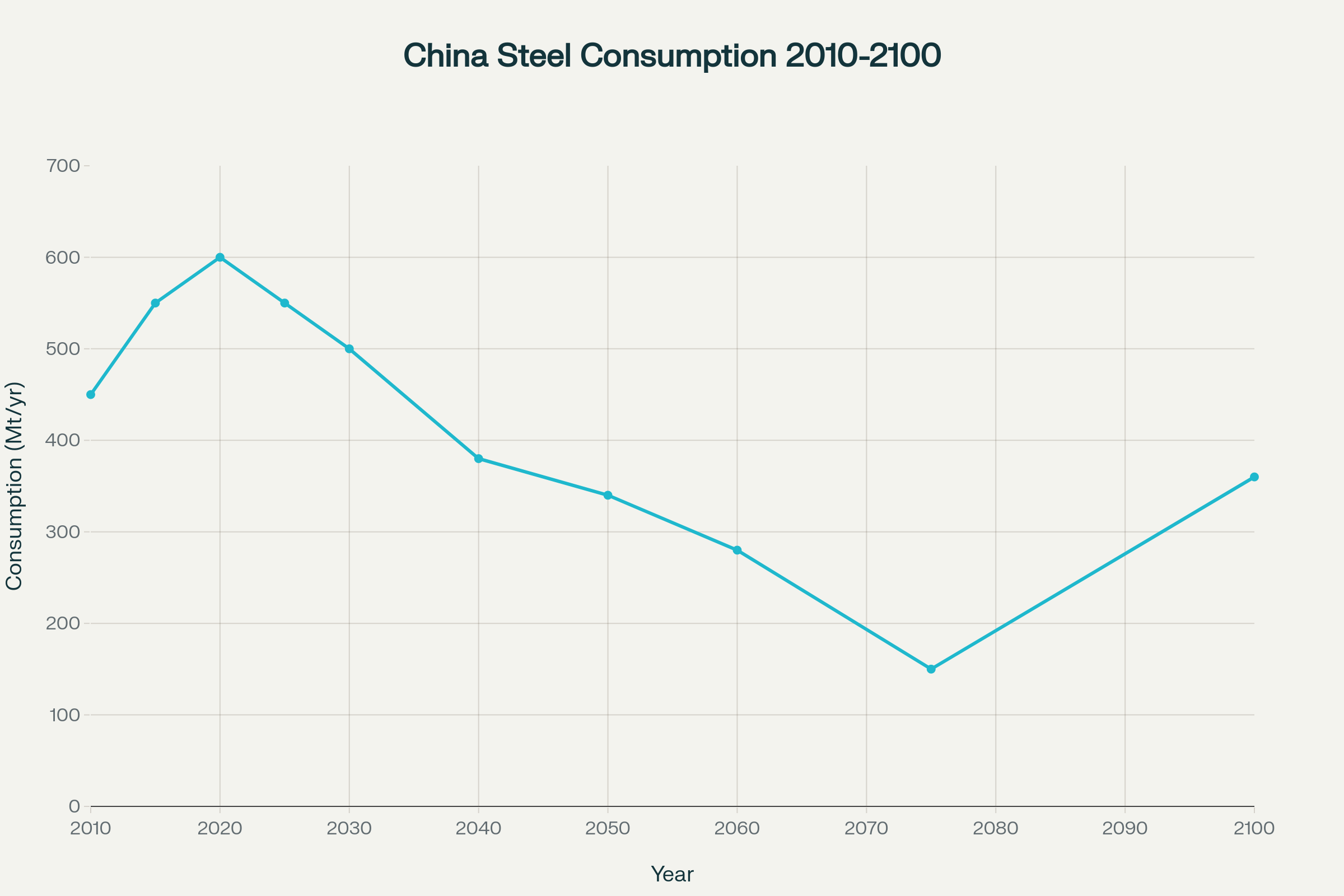

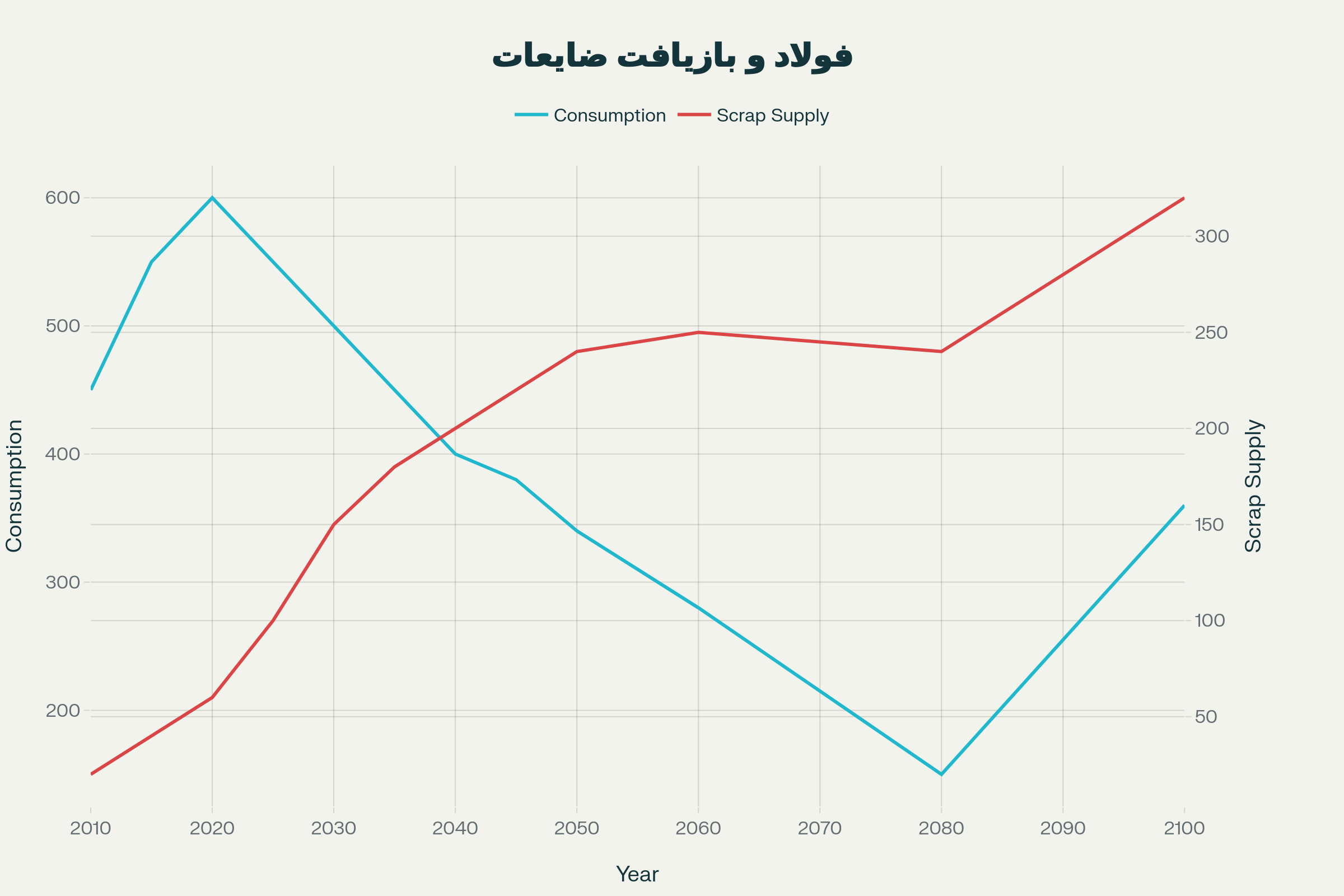

شش سناریوی طراحیشده در این مطالعه، طیف وسیعی از احتمالات آینده را پوشش میدهند. سناریوی مرجع (BASIC) با هدفگذاری ۱۰ تن سرانه (مشابه آمریکا)، سناریوهای Stock8 و Stock12 با انحراف ۲۰ درصدی، و سناریوهای بازیافتمحور، چارچوبی جامع برای ارزیابی ایجاد میکنند. نتایج مدلسازی نشان میدهد که مصرف فولاد چین در بازهی ۲۰۱۵-۲۰۲۰ به اوج ۶۰۰-۶۵۰ میلیون تن میرسد، سپس کاهشی شدید تا ۳۵۰-۴۰۰ میلیون تن در سال ۲۰۵۰ را تجربه خواهد کرد. این کاهش ۴۰ درصدی، ناشی از اشباع بازار داخلی و کاهش نرخ رشد جمعیت است. ذخایر فولاد در حال استفاده از ۴ میلیارد تن در ۲۰۱۰ به حداکثر ۱۴ میلیارد تن در ۲۰۴۵ میرسد، معادل ۱۰.۵ تن سرانه. مطالعات مشابه در ژاپن (داهلستروم، ۲۰۰۴) نشان میدهد که این الگوی "اوج و افت" در تمام اقتصادهای صنعتی رخ میدهد. تفاوت کلیدی چین، سرعت بیسابقهی این تحول است که در ۳۰ سال رخ میدهد، در حالی که در کشورهای توسعهیافته این فرآیند ۵۰-۷۰ سال طول کشیده است. این فشردگی زمانی، چالشهای سیاستگذاری و مدیریتی عظیمی ایجاد میکند.

مفهوم «بوم ضایعات» (Scrap Boom) که توسط گراودل (Graedel, 2011) معرفی شد، به افزایش ناگهانی حجم مواد قابل بازیافت پس از پایان عمر مفید محصولات اشاره دارد. در چین، این پدیده با تأخیر ۲۰-۳۰ ساله نسبت به اوج مصرف رخ خواهد داد. جریان ضایعات قدیمی (old scrap) از ۵۰ میلیون تن در ۲۰۱۰ به ۲۰۰ میلیون تن در ۲۰۲۵ و سپس به اوج ۳۵۰-۴۰۰ میلیون تن در دههی ۲۰۴۰ خواهد رسید. این حجم عظیم، معادل ۸۰ درصد کل تقاضای داخلی در آن زمان خواهد بود. در حال حاضر، تنها ۹ درصد ظرفیت فولادسازی چین مبتنی بر کورههای قوس الکتریکی (EAF) است، در مقایسه با ۶۰ درصد در آمریکا و ۲۵ درصد در اروپا، که برای جذب این حجم ضایعات، چین باید ظرفیت EAF خود را از ۹۰ به ۴۰۰ میلیون تن افزایش دهد، که نیازمند سرمایهگذاری ۲۰۰ میلیارد دلاری است. نبود توسعه در این ظرفیت منجر به صادرات سالانه ۱۰۰-۱۵۰ میلیون تن ضایعات خواهد شد که از منظر اقتصاد چرخشی، شکستی استراتژیک محسوب میشود. مطالعات اقتصادی نشان میدهد که هر تن فولاد بازیافتی ۱.۴ تن سنگ آهن و ۷۴۰ کیلوگرم زغالسنگ صرفهجویی میکند.

تحلیل چرخهی حیات (LCA) انجامشده توسط یلین (Yellishetty et al., 2011) نشان میدهد که گذار به اقتصاد چرخشی میتواند انتشارات CO2 صنعت فولاد چین را از ۲.۱ تن به ازای هر تن فولاد به ۰.۴ تن کاهش دهد. با فرض بازیافت کامل ضایعات، انتشارات سالانه از ۱.۴ میلیارد تن CO2 در ۲۰۲۰ به ۲۰۰ میلیون تن در ۲۰۵۰ کاهش مییابد. این کاهش ۸۵ درصدی، معادل حذف ۳۰۰ میلیون خودرو از جادههاست. مصرف انرژی نیز از ۲۰ گیگاژول به ۶ گیگاژول به ازای هر تن کاهش مییابد. با این حال، چالشهای کیفی مهمی وجود دارد. آلودگیهای مس، قلع و روی در ضایعات، کیفیت فولاد ثانویه را کاهش میدهند. فناوریهای نوین جداسازی مانند سیستمهای مغناطیسی پیشرفته و شناورسازی، میتوانند خلوص را تا ۹۸ درصد افزایش دهند. همچنین، توسعهی آلیاژهای جدید که تحمل بیشتری نسبت به ناخالصیها دارند، راهحل مکملی است. مطالعات نشان میدهد که با بهینهسازی فرآیند بازیافت، میتوان ۹۵ درصد خواص مکانیکی فولاد اولیه را در محصولات ثانویه حفظ کرد که برای اکثر کاربردهای ساختمانی کافی است.

تحقق اقتصاد چرخشی در صنعت فولاد چین نیازمند بازطراحی بنیادی سیاستهای صنعتی است. تجربهی موفق ژاپن که در دههی ۱۹۹۰ با کاهش ۳۰ درصدی تولید، موفق به حفظ سودآوری صنعت شد، الگوی مناسبی است. سه محور اصلی سیاستگذاری شامل: اول، محدودسازی فوری توسعهی ظرفیتهای جدید کوره بلند که بازگشت سرمایه ۳۰ ساله دارند؛ دوم، ایجاد مشوقهای مالیاتی برای سرمایهگذاری در فناوریهای بازیافت با معافیت ۱۰ ساله و وامهای کمبهره؛ سوم، توسعهی استانداردهای ملی برای جمعآوری و تفکیک ضایعات با هدف رسیدن به نرخ بازیابی ۹۰ درصد تا ۲۰۳۰. مدلسازیها نشان میدهد که با اجرای این سیاستها، چین میتواند تا ۲۰۵۰ به خودکفایی کامل در تأمین فولاد از منابع ثانویه برسد. این تحول نه تنها ۵۰۰ میلیارد دلار در هزینههای واردات مواد خام صرفهجویی میکند، بلکه ۲ میلیون شغل جدید در صنایع بازیافت ایجاد خواهد کرد. نتیجهگیری نهایی این است که پنجرهی فرصت برای این گذار محدود است و تصمیمات امروز، سرنوشت صنعت فولاد چین تا پایان قرن را رقم خواهند زد.

- Pauliuk, S., Wang, T., & Müller, D. B. (2012). Moving toward the circular economy: The role of stocks in the Chinese steel cycle. Environmental science & technology, ۴۶ (۱), ۱۴۸-۱۵۴.

- Worldsteel In Figures 2009; World Steel Association: Brussels, Belgium, 2009.

- Allwood, J. M.; Cullen, J. M.; Milford, R. L. Options for Achieving a 50% Cut in Industrial Carbon Emissions by 2050. Environ. Sci. Technol. 2010, 44 (6), 1888–1894.

نظر شما