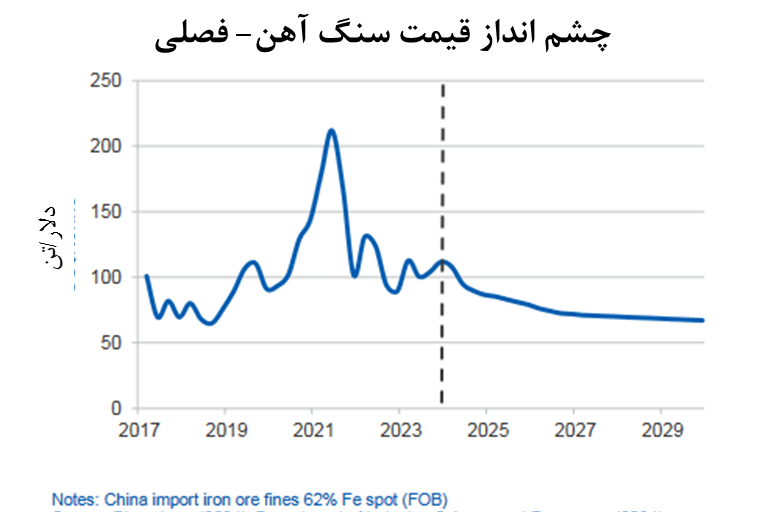

پایگاه خبری تحلیلی ایراسین، افزایش قیمت سنگآهن در سه ماه پایانی ۲۰۲۳ و اوایل سال ۲۰۲۴ بهرغم ضعف در تولید فولاد چین بود. با این حال از آن زمان، قیمت سنگآهن به شدت کاهش یافت و به پایینترین حد ۷ ماهه در اوایل ماه مارس رسید و سپس مجدداً افزایش یافت. این نوسان قیمتی منعکس کننده نگرانیهای فزاینده در مورد چشمانداز رشد کمتر از حد انتظار برای چین، به ویژه بخش املاک این کشور است. افزایش سریع ذخایر سنگآهن در بحبوحه رشد کند تولید فولاد در اوایل سال ۲۰۲۴ نیز بر قیمتها فشار نزولی وارد کرد. از میانگین قیمت تخمینی حدود ۱۰۵ دلار آمریکا در هر تن فوب استرالیا در سال ۲۰۲۳، پیشبینی میشود که قیمت سنگآهن به طور پیوسته کاهش یابد و تا سال ۲۰۲۹ به میانگین حدود ۷۵ دلار در هر تن برسد. همچنین میانگین قیمت برای سال ۲۰۲۴ ،۹۵ دلار و برای سال ۲۰۲۵ ،۸۴ دلار فوب استرالیا پیشبینی میشود.

تقاضا

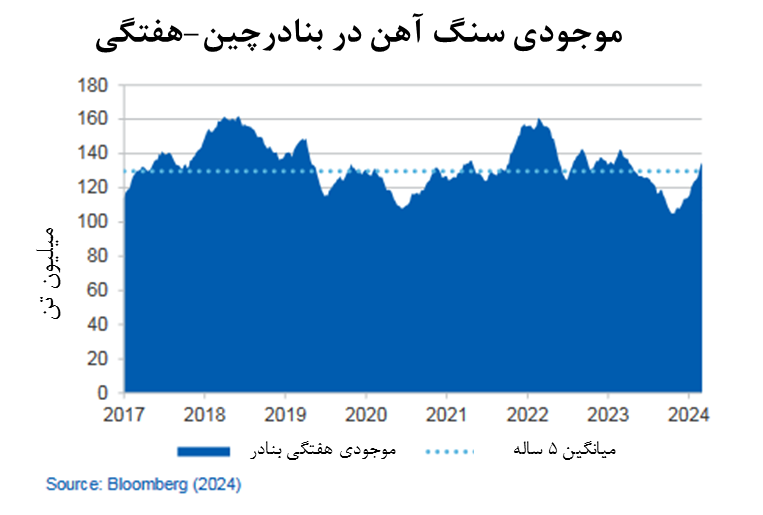

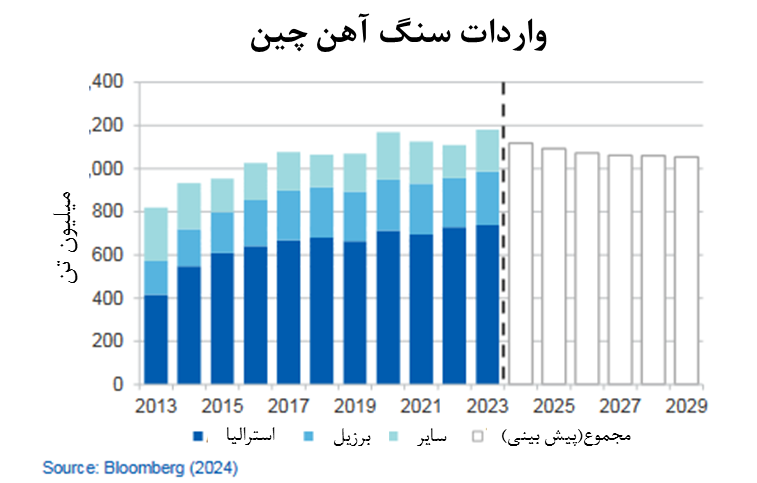

بهرغم ثبت رکورد درتولید فولاد تخت در سال ۲۰۲۳، واردات سنگآهن چین با رشد ۶/۶ درصدی به رکورد ۱۱۸۰ میلیون تن در سال ۲۰۲۳ رسید. این امر شامل واردات بیشتر از کشورهایی مانند برزیل، آفریقای جنوبی و کانادا بود. صادرات سنگآهن استرالیا به چین در سال ۲۰۲۳ حدود ۵/۱ درصد افزایش یافت. تقاضای ماهانه فولاد چین در نیمه دوم سال ۲۰۲۳ شروع به کاهش کرد که منجر به افزایش موجودی فولاد در سراسر چین شد.

صنایع فولادسازی در سایر مناطق به غیر از چین در سال ۲۰۲۳، پس از سقوط شدید در سال ۲۰۲۲ تثبیت شدند. چشمانداز سال ۲۰۲۴ با پیشبینی رشد بیش از ۵/۴ درصد رو به رشد به نظر میرسند، زیرا کارخانههای فولاد اروپا بخشی از تولید از دسترفته را از سر میگیرند. در دوره چشمانداز، باید شاهد افزایش ملایمی در واردات سنگآهن توسط خریداران عمده در اروپا و آمریکای شمالی و همچنین شرق و جنوب شرق آسیا و خاورمیانه باشیم. این افزایش باید از تقاضا و قیمت سنگآهن پشتیبانی کند. ریسک چشمانداز تقاضای جهانی سنگآهن به طور کلی متعادل است. با انتظارات بازار برای کاهش نرخ بهره از پایان سال ۲۰۲۴، تورم به سمت سطوح هدف در اکثر کشورهای پیشرفته تعدیل میشود.

افزایش ۴/۰ درصدی در پیشبینی رشد تولید ناخالص داخلی چین برای سال ۲۰۲۴ توسط صندوق بینالمللی پول، نشاندهنده پتانسیل افزایش تقاضای اساسی برای فولاد است. با این حال، وخامت بیشتر در بخش املاک چین همچنان یک ریسک نزولی قابل توجه است، به خصوص اگر قیمت ملک همچنان به کاهش خود ادامه دهد و اعتماد خریداران مسکن چینی پایین بماند.

پیشبینی میشود که چین در دوره چشمانداز تا سال ۲۰۲۹ کاهش متوسطی را در تولید فولاد تجربه کند. همچنین انتظار میرود این امر باعث شود تا نرخ رشد تقاضای جهانی سنگآهن را در سالهای آینده کاهش دهد و فشار نزولی بر قیمت سنگآهن وارد کند. انتظار میرود هدف اعلام شده چین برای تغییر اقتصاد خود از رشد مبتنی بر سرمایهگذاری به سمت رشد مبتنی بر مصرف، محرک اصلی این روند نزولی قیمتها باشد. کاهش جمعیت چین و کاهش رشد جمعیت شهری در سالهای اخیر منجر به کاهش ساختاری تقاضا برای ساختوسازهای جدید مسکونی و مرتبط با زیرساختها شده است.

عرضه و تجارت

با توجه به عرضه جهانی سنگآهن، انتظار میرود که دو تولیدکننده بزرگ جهان یعنی استرالیا و برزیل به رشد مجموع ۳ درصد حجم صادرات در دوره چشمانداز تا سال ۲۰۲۹ ادامه دهند و توسعههای عمدهای که توسط تولیدکنندگان برزیلی از جمله Vale و CSN برنامهریزی شده، در کنار عرضه جدید از طرف تولیدکنندگان نوظهور در آفریقا، به رشد تجارت جهانی سنگآهن کمک کند.

محمولات ترکیبی از استرالیا، برزیل، آفریقای جنوبی و کانادا که بیش از ۸۰ درصد از عرضه جهانی دریایی را تشکیل میدهند، در حدود ۱۳۷۰ میلیون تن در سال ۲۰۲۳ برآورد شد که افزایش ۶/۲ درصدی نسبت به سال ۲۰۲۲ نشان میدهد. در طول دوره چشمانداز، انتظار میرود تجارت جهانی سالانه ۱/۲ درصد رشد کند و عرضه جدید در استرالیا، برزیل و آفریقا به صورت آنلاین عرضه شود. پیشبینی میشود استرالیا به افزایش تولید از تولیدکنندگان معتبر مانند Rio Tinto،BHP و Fortescue و همچنین تولیدکنندگان نوظهوری مانند Mineral Resources Limited و Atlas Iron ادامه دهد.

از سوی دیگر، مجموع محمولههای سنگآهن از برزیل در سال ۲۰۲۳ به میزان ۲۱ میلیون تن افزایش یافت. Vale که بیش از ۸۰ درصد از تولید سنگآهن برزیل را تشکیل میدهد، انتظار دارد در سال ۲۰۲۴ بین ۳۱۰ تا ۳۲۰ میلیون تن تولید کند. این میزان تولید، با ۳۱۵ میلیون تن تولید شده در سال گذشته مطابقت دارد. با این حال، این شرکت قصد دارد تا سال ۲۰۲۶ ظرفیت خود را ۵۰ میلیون تن در سال افزایش دهد. همچنین انتظار میرود برزیل صادرات سنگآهن را در طول دوره چشمانداز سالانه حدود ۶ درصد افزایش دهد.

در سال ۲۰۲۳، صادرات سنگآهن و گندله هند بیش از دو برابر شد و به حدود ۳۷ میلیون تن رسید. این رشد ویژه، به دلیل حذف عوارض بزرگ صادراتی است که در سال ۲۰۲۲ تحمیل شد. با این حال، بهرغم رشد ظرفیت فولادسازی در هند در سال پیشرو، برای پاسخگویی به تقاضای فزاینده تولید، تأمین زیرساختها و ساخت وسازهای مسکونی و تجاری، مقدار سنگآهن موجود برای صادرات کاهش خواهد یافت. ابهام قابل توجهی در مورد مسیر احتمالی صادرات و واردات سنگآهن هند در چند سال آینده وجود دارد. پیشبینی میشود واردات سنگآهن هند در چشمانداز سال ۲۰۲۹ به سرعت افزایش یابد. البته این امر بسیار به آن بستگی دارد که ظرفیت تولید سنگآهن و زیرساختهای راهآهن و سایر زیرساختهای مرتبط با چه سرعتی میتواند آنلاین شود. هند از لحاظ تاریخی به عنوان یک صادرکننده سنگآهن حساس به قیمت دیده میشود و معدنچیان داخلی در زمان قیمتهای بالا به سمت صادرات جذب میشوند. پیشبینی کاهش قیمتها در دوره چشمانداز حاکی از آن است که صادرات سنگآهن هند، با آهنگی آرام اما پیوسته در چشمانداز سال ۲۰۲۹ رشد خواهد کرد.

مهگل بهبودی -تحلیلگر حوزه کامودیتی

نظر شما