به گزارش ایراسین، انجمن فولاد ایتالیا ( Federacciai) گزارش داد، تقاضای فولاد در این کشور در سال ۲۰۲۴ با ۲.۱٪ کاهش به ۲۶.۱ میلیون تن رسید؛ این یکی از بدترین نتایج ثبتشده در تاریخ اخیر صنعت فولاد ایتالیا است. تنها در سال ۲۰۲۰، که اقتصاد تحت تأثیر همهگیری کرونا قرار داشت، تقاضا کمتر بود و به ۲۳.۹ میلیون تن رسید. بررسی وضعیت صنایع اصلی مصرفکننده فولاد، نشان میدهد که فروش فولاد در سالهای ۲۰۲۵ و ۲۰۲۶ نیز احتمالاً کاهش خواهد یافت.

بحران اقتصادی ایتالیا ویژگیهای خاص خود را دارد. علاوه بر مشکلات فراگیر در سراسر اروپا، مانند افزایش شدید قیمت برق برای صنعت و سطح بالای نرخ بهره توسط بانک مرکزی اروپا، ایتالیا با چالش دیگری نیز روبهروست: بدهی خارجی عمومی بسیار بالا که فشار مضاعفی بر اقتصاد این کشور وارد میکند.

کاهش تقاضای فولاد عمدتاً ناشی از مشکلات صنایع خودروسازی، ماشینآلات و ساخت و ساز است که بزرگترین مصرفکنندگان این فلز در ایتالیا به شمار میروند. با توجه به روند کاهش تولید و سرمایهگذاری در این بخشها، کارشناسان پیشبینی میکنند که بازار فولاد ایتالیا در سالهای پیش رو همچنان تحت فشار باقی بماند.

افت مصرف فولاد نه تنها نشاندهنده رکود در صنایع کلیدی است، بلکه بازتابی از مشکلات گسترده اقتصادی و ساختاری کشور نیز محسوب میشود. تحلیلگران هشدار میدهند که تا زمانی که مسائل انرژی، بدهی عمومی و نرخ بهره بالا حل نشوند، احیای بازار فولاد و صنایع مرتبط دشوار خواهد بود.

بحران اقتصادی ایتالیا تقاضای فولاد و صنایع کلیدی را تحت فشار قرار داد

به گزارش انجمن فولاد ایتالیا ( Federacciai) و مرکز تحقیقات سرمایهگذاری اجتماعی روم ( Censis)، شرایط اقتصادی و مالی ایتالیا در سالهای اخیر باعث کاهش شدید تقاضای فولاد و افت تولید در صنایع مصرفکننده کلیدی شده است. تا سپتامبر ۲۰۲۵، بدهی عمومی ایتالیا به ۳.۰۸ تریلیون یورو رسید که بیش از ۲۱٪ از کل بدهی اتحادیه اروپا را شامل میشود. این وضعیت دولت را مجبور به سیاست مالی سختگیرانه کرده است. نرخ مالیات بر ارزش افزوده (VAT) در ایتالیا ۲۲٪ و نرخ مالیات بر درآمد شخصی (IRPEF) ۲۳٪ برای درآمدهای سالانه تا ۲۸ هزار یورو است، با وجود برخی معافیتهای مالیاتی که دولت جورجیا ملونی در ۲۰۲۴ معرفی کرده بود.

در این شرایط، قدرت خرید خانوارها بسیار محدود است و این مسأله تقاضا برای خودروهای جدید و مسکن را تحت تأثیر قرار میدهد. بر اساس گزارش Censis: ۷۰٪ شهروندان خواستار کاهش مالیات در ۲۰۲۵ هستند؛ ۴۵٪ خانوادهها هزینههای خود را کاهش دادهاند؛ ۴۶٪ دیگر قادر به پسانداز نیستند؛ ۴۴٪ انتظار دارند شرایط در سه سال آینده بدتر شود؛ ۴۱٪ خانوادههای دارای فرزند، بهطور منظم از کمک والدین بازنشسته بهرهمند میشوند.

پرداخت بهره و اصل بدهیهای ملی نیز موجب محدودیت سرمایهگذاری در زیرساختها و تحریک تقاضای کالاهای مصرفی شده است. در سال ۲۰۲۳، پرداختهای بدهی ۶.۸٪ کل بودجه دولت و در ۲۰۲۴ این رقم به ۷.۵٪ افزایش یافته است.

کاهش تقاضای محصولات تخت فولادی

ایتالیا همچنان به واردات فولاد وابسته است، زیرا قیمت محصولات داخلی بالاتر از نمونههای آسیایی است. تا پایان نوامبر ۲۰۲۵، قیمت ورقهای ضخیم داخلی ۷۰۰ یورو/تن EXW بود، در حالی که قیمت ورق آسیایی ۶۴۰–۶۵۰ یورو SFR اعلام شد. برای مفتول سیمی، قیمت داخلی ۵۶۵–۶۰۰ یورو/تن EXW بود، در مقابل ۵۰۵–۵۷۰ یورو SFR از اندونزی و شمال آفریقا.

در سال ۲۰۲۴، از مجموع ۲۶.۱ میلیون تن فروش فولاد، ۱۷ میلیون تن (۶۵٪) وارداتی بود و ۱۰ میلیون تن از آن (۳۸.۳٪) از کشورهای خارج از اتحادیه اروپا تأمین شد.

بازار خودروهای سواری نیز تحت فشار است. تولید خودرو در ایتالیا در ۲۰۲۴ ۴۲.۸٪ کاهش یافت و به ۳۰۹,۸۰۰ واحد رسید؛ این پایینترین سطح دهه اخیر است. تقاضای ورق تخت فولادی نیز با ۱.۶٪ کاهش به ۱۴.۷ میلیون تن رسید و ممکن است در پایان سال رکورد جدیدی از کاهش ثبت شود.

در ۹ ماه نخست ۲۰۲۵، فروش خودروهای جدید ۲.۹٪ کاهش یافت و تولید به ۱۷۹,۷۰۰ واحد رسید. سهم تولیدکنندگان داخلی کمتر از ۱۵٪ بود و رقابت با خودروهای خارجی، به ویژه چینی، که از فولاد و نیروی کار ارزان استفاده میکنند، بسیار دشوار است. تعرفه ۱۰٪ واردات خودرو به اتحادیه اروپا نیز برای حمایت از تولیدکنندگان داخلی کافی نیست.

وضعیت صنعت ماشینسازی و تجهیزات

صنعت ماشینسازی ایتالیا نیز با مشکل روبهروست. تولید ماشینآلات در ۲۰۲۴ ۱۱.۴٪ کاهش یافت و به ۶.۷۵ میلیارد یورو رسید، که ناشی از کاهش ۳۳.۵٪ بازار داخلی به ۲.۲۶ میلیارد یورو بود. صادرات با افزایش ۶.۳٪ به ۴.۴۹ میلیارد یورو فقط کمی به مصرف محصولات تخت فولادی کمک کرد.

رئیس انجمن UCIMU، ریکاردو روزا، گفت: «۲۰۲۴ سالی کاملاً از دست رفته برای صنعت ماشینابزار ایتالیا بود که تلاش کرد با فعالیتهای خارجی وضعیت را جبران کند، اما موفق نشد.» در ۲۰۲۵، شاخص سفارش ماشینآلات در سه ماهه اول ۸.۵٪ افزایش یافت و به ۹۴.۵ واحد رسید، اما هنوز این رشد، فقط بهبود شرایط قبلی بوده و نه رشد واقعی بازار.

وابستگی به صادرات نیز ریسکهایی برای مصرف فولاد ایجاد میکند. به عنوان مثال، محصولات ماشینسازی ایتالیا که به آمریکا صادر میشوند، در ۲۰۲۵ مشمول تعرفه ۵۰٪ خواهند شد؛ این در حالی است که آمریکا در ۲۰۲۴ حدود ۱۰٪ صادرات ماشینآلات ایتالیا را جذب کرده بود.

تولید و فروش تجهیزات ساختمانی نیز کاهش یافته است. در ۲۰۲۴، فروش داخلی ۱۱٪ کاهش یافت و به ۲۲,۰۰۰ واحد رسید، صادرات ۸٪ کاهش داشت و به ۲.۶ میلیارد یورو رسید. در نیمه اول ۲۰۲۵، فروش داخلی ۳٪ افزایش یافت، اما صادرات همچنان ۸.۸٪ کاهش داشت. ضعف بازار داخلی و موانع تجاری خارجی باعث کاهش تقاضای محصولات تخت فولادی شده است.

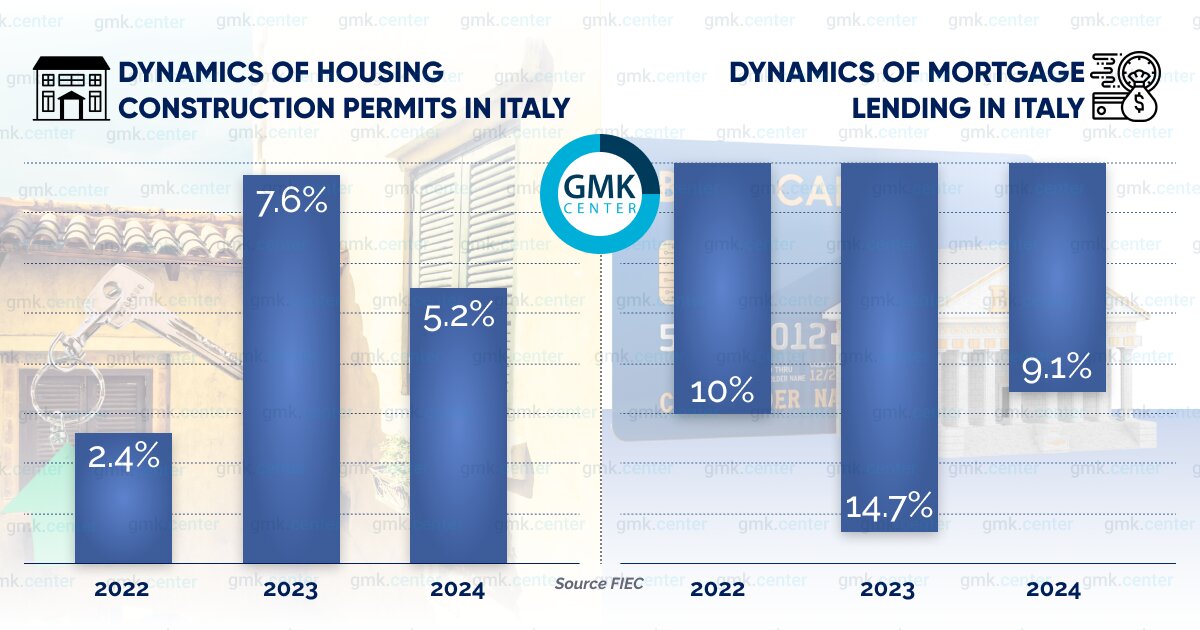

مصرف محصولات طویل فولادی تحت تأثیر بحران ساخت و ساز مسکن کاهش یافته است. حجم ساختوساز مسکن کاهش یافته و تعداد مجوزهای ساخت واحدهای جدید کمتر شده است. یکی از دلایل اصلی، دسترسی محدود به وامهای بلندمدت مسکن است که توان خرید و سرمایهگذاری خانوارها را محدود میکند.

چشمانداز نامطلوب تقاضای فولاد در ایتالیا با وجود پروژههای زیرساختی

با توجه به شرایط اقتصادی و ساختاری ایتالیا، تقاضای فولاد در سالهای ۲۰۲۵ و ۲۰۲۶ تحت فشار باقی خواهد ماند. افزایش بدهی عمومی و کاهش قدرت خرید خانوارها، صنایع مصرفکننده کلیدی فولاد را با مشکلات جدی مواجه کرده است.

میانگین نرخ وام مسکن در ایتالیا از ۱.۴۵٪ در جولای ۲۰۲۲ به ۴.۵٪ در سپتامبر ۲۰۲۳ افزایش یافت و سپس از ژوئن ۲۰۲۴ به ۳.۱۲٪ کاهش پیدا کرد. با این حال، این نرخ بیش از دو برابر سطح پیش از بحران است. بر اساس دادههای مؤسسه ملی آمار ایتالیا (Istat)، در نیمه اول ۲۰۲۵، مساحت کل واحدهای مسکونی و ساختمانهای جدید ۱۱.۷٪ نسبت به سال قبل کاهش یافت.

پروژههای زیرساختی که بخش عمده آن توسط دولت تأمین مالی میشود، همچنان موتور محرک صنعت ساخت و ساز ایتالیا هستند. در ۲۰۲۴، سرمایهگذاری عمومی ۷۱.۸٪ حجم ساخت و ساز حمل و نقل کشور را تشکیل داد. این بودجه عمدتاً از طریق برنامه ملی بازسازی و تابآوری (PNRR) و برنامه Connecting Europe Facility اتحادیه اروپا تأمین میشود که سالانه حدود ۶.۵ میلیارد یورو برای نوسازی مسیرهای حمل و نقل پاناروپایی به ایتالیا اختصاص میدهد.

در ۲۰۲۴، بزرگراهها ۴۹.۱٪ و راهآهن به تدریج با میانگین رشد ۵.۱۲٪ سهم خود را افزایش دادند. این موضوع باعث شد تقاضای محصولات طویل فولادی در ۲۰۲۴ ثابت و معادل ۹.۴ میلیون تن باقی بماند؛ اما حفظ این سطح در پایان ۲۰۲۵ بعید است.

پیشبینی کاهش سرمایهگذاری در ساختمان و مسکن

بر اساس محاسبات انجمن ملی سازندگان ایتالیا (ANCE): سرمایهگذاری در ساخت مسکن در ۲۰۲۵ ۲۵.۸٪ کاهش خواهد یافت؛ بازسازی واحدهای موجود ۳۰٪ کاهش؛ مسکن جدید ۲.۶٪ کاهش؛ سرمایهگذاری خصوصی در ساخت و ساز صنعتی و تجاری ۱.۴٪ کاهش خواهد یافت.

شرکت بینالمللی GlobalData پیشبینی کرده است که صنعت ساخت و ساز ایتالیا در ۲۰۲۵ با ۰.۸٪ و در ۲۰۲۶ با ۴.۱٪ کاهش واقعی مواجه شود. جزئیات پیشبینی به تفکیک بخشها به شرح زیر است:

- ساختمان تجاری: ۰.۴+٪ در ۲۰۲۵، ۱.۳-٪ در ۲۰۲۶

- ساختمان صنعتی: ۰.۳+٪ در ۲۰۲۵، ۱-٪ در ۲۰۲۶

- زیرساختها: ۵.۶+٪ در ۲۰۲۵، ۱.۵+٪ در ۲۰۲۶

- ساختمان مسکونی: ۳.۵-٪ در ۲۰۲۵، ۷.۵-٪ در ۲۰۲۶

- ساخت انرژی: ۵.۴+٪ در ۲۰۲۵، ۱+٪ در ۲۰۲۶

در بخش انرژی، نیروگاههای بادی اصلیترین مصرفکننده فولاد هستند. ایتالیا با ظرفیت نصب شده ۱۲.۹ گیگاوات در پایان ۲۰۲۴، رتبه هفتم اتحادیه اروپا را دارد. روند توسعه کند است و انتظار میرود تا ۲۰۳۰ ظرفیت به ۲۰.۰۹ گیگاوات برسد.

افزایش بدهی عمومی، توان دولت برای سرمایهگذاری در ساختوساز زیرساختها را محدود میکند. به عنوان نمونه، دادگاه حسابرسی ایتالیا پروژه پل معلق ۳.۳ کیلومتری بین سیسیل و سرزمین اصلی با هزینه ۱۳.۵ میلیارد یورو را متوقف کرد. این امر مصرف فولاد طویل را کاهش میدهد.

چشمانداز صنعت خودرو و فولاد تخت

چشمانداز تقاضای فولاد تخت در ۲۰۲۶ متوسط بدبینانه ارزیابی میشود. شرکتهای Alfa Romeo و Lancia، بخشی از گروه Fiat، عمدتاً در حال تلاش برای بقا هستند و خبری از توسعه تولید نیست. انجمن ANFIA پیشبینی میکند که تولید خودرو در ۲۰۲۶، در بهترین حالت، به سطوح ۲۰۲۲–۲۰۲۳ (۶۴۴–۷۳۴ هزار واحد) بازگردد، در حالی که در پایان ۲۰۲۴ رقم ۵۱۹,۰۰۰ واحد بود.

انجمن UCIMU پیشبینی کرده است که تولید ماشینابزار ایتالیا در ۲۰۲۶ با رشد محدود ۲.۹٪ به ۶.۹۴ میلیارد یورو باز خواهد گشت.

اجرای CBA اروپایی از ژانویه ۲۰۲۶ نیز ممکن است این رشد اندک را محدود کند. بر اساس برآورد فعالان بازار، اعمال تعرفه اضافی برای “کربن فوترپرینت” فولاد وارداتی هزینه تولیدکنندگان را بین ۶۰–۸۰ یورو / تن افزایش میدهد و برای فولاد با تولید بالای CO2، مانند هند، این افزایش به ۹۰–۳۰۰ یورو / تن میرسد. مصرفکنندگان ایتالیایی نمیتوانند این هزینهها را به خریدار نهایی منتقل کنند و این امر میتواند باعث تسریع کاهش تقاضا برای محصولات نوردی شود.

نظر شما