به گزارش ایراسین به نقل از چیلان، بررسی دادههای بازار داخلی میلگرد در نیمه نخست سال ۱۴۰۴، نشان میدهد که چند شرکت بزرگ بخش عمدهای از بازار را در اختیار دارند و در این میان، تغییرات قابلتوجهی در سهم بازار برخی شرکتها مشاهده میشود. این وضعیت بیانگر نقش محوری چند مجتمع اصلی در ثبات و پویایی بازار فولاد کشور است.

براساس تقسیمبندی سهم بازار در نیمه نخست سال ۱۴۰۴، بازار تأمین داخلی میلگرد نسبتاً متمرکز و تحت سلطه چند بازیگر بزرگ است. سه شرکت مجتمع فولاد خراسان، صنایع آهن و فولاد سرمد ابرکوه و جهان فولاد سیرجان مجموعاً حدود ۴۷ درصد نیاز داخلی را تأمین کردهاند. بقیه سهم بازار میان چند تأمینکننده میانی و سایرین توزیع شده است. این الگو پیامدهایی برای رقابت، ثبات عرضه و حساسیت قیمتها دارد که در ادامه تحلیل شده است.

بر اساس آمار ارائهشده، مجتمع فولاد خراسان (فخاس) با تأمین ۱۸ درصد از کل نیاز داخلی به میلگرد در ۶ ماهه نخست، رتبه نخست را در میان تولیدکنندگان برتر به خود اختصاص داده است. این مجتمع با قرارداد حدود ۲۰۵ هزار و ۱۰۰ تن میلگرد در نیمه نخست سال، نقش کلیدی در تأمین پایدار بازار ایفا کرده است و بیانگر ظرفیت تولید قابلتوجه و شبکه توزیع گسترده این شرکت است.

در جایگاه دوم، صنایع آهن و فولاد سرمد ابرکوه با ۱۷ درصد سهم بازار، معادل ۱۸۵،۴۷۵ تن قرار دارد و عملکردی نزدیک به فولاد خراسان از خود نشان داده است. این دو شرکت در مجموع نزدیک به ۳۵ درصد کل تأمین داخلی ۶ ماهه نخست را برعهده داشتهاند که نشاندهنده تمرکز تولید در این بخش است.

در رده سوم، جهان فولاد سیرجان (فجهان) با ۱۲ درصد و معامله ۱۳۸،۱۲۵ تن میلگرد قرار دارد. این شرکت در کنار دو غول عرضه سومین تأمینکننده بزرگ میباشد که در زنجیره تأمین بهعنوان یک تکیهگاه میانی مطرح است.

پس از آن، ذوب آهن اصفهان (ذوب) با سهم ۸ درصدی و تأمین ۸۸،۵۲۵ تن، فولاد کاوه اروند با سهم ۷ درصدی و ۷۷ هزار و ۱۱۰ تن، مجتمع فولاد صنعت بناب با سهم ۶ درصدی و ۶۹ هزار و ۹۱۶ تن، فولاد آذربایجان با سهم ۶ درصدی و ۶۴ هزار ۷۷۵ تن، فولاد روهینا جنوب با سهم ۵ درصدی و فولاد شاهرود (فرود) با ۵ درصد و تأمین ۵۱،۲۷۵ در رتبههای بعدی جای گرفتهاند. این مجموعهها با تمرکز بر توسعه خطوط نورد و افزایش بهرهوری توانستهاند سهم قابلتوجهی از بازار را حفظ کنند و انعطافپذیری بازار را افزایش دهند اما در مواجهه با شوکهای قیمتی آسیبپذیرترند.

در مجموع، سایر شرکتهای کوچکتر نیز در مجموع ۱۶ درصد از کل بازار را تشکیل دادهاند که بیانگر حضور قابلتوجه واحدهای متوسط و خرد در زنجیره تأمین میلگرد است. این سهم ۱۶ درصدی مربوط به ۳۱ شرکت است که روی هم حدود ۱۷۲،۵۹۸ تن از میلگرد بورسی بازار را تأمین کردهاند. در عین حال، حضور ۱۶ درصدی سایر تولیدکنندگان نشان میدهد که فضای رقابت در بازار همچنان باز است و فرصت رشد برای شرکتهای متوسط و نوپا وجود دارد.

ساختار عرضه میلگرد در ۶ ماهه نخست ۱۴۰۴ نشاندهنده تمرکز قابلتوجه در دست چند تولیدکننده بزرگ همراه با یک بخش میانی و پراکنده از تولیدکنندگان کوچکتر است. این الگو هم فرصت و هم ریسک ایجاد میکند: از یک سو پایداری نسبی تولید از طریق ظرفیتهای بزرگ فراهم است و از سوی دیگر وابستگی به چند بازیگر موجب آسیبپذیری در برابر اختلالات میشود. مدیریت هوشمندانه سیاستهای تأمین مواد اولیه، انرژی و تشویق سرمایهگذاری در تولیدکنندگان میانی و کوچک، میتواند ثبات بازار و کاهش نوسانات قیمتی را تقویت کند.

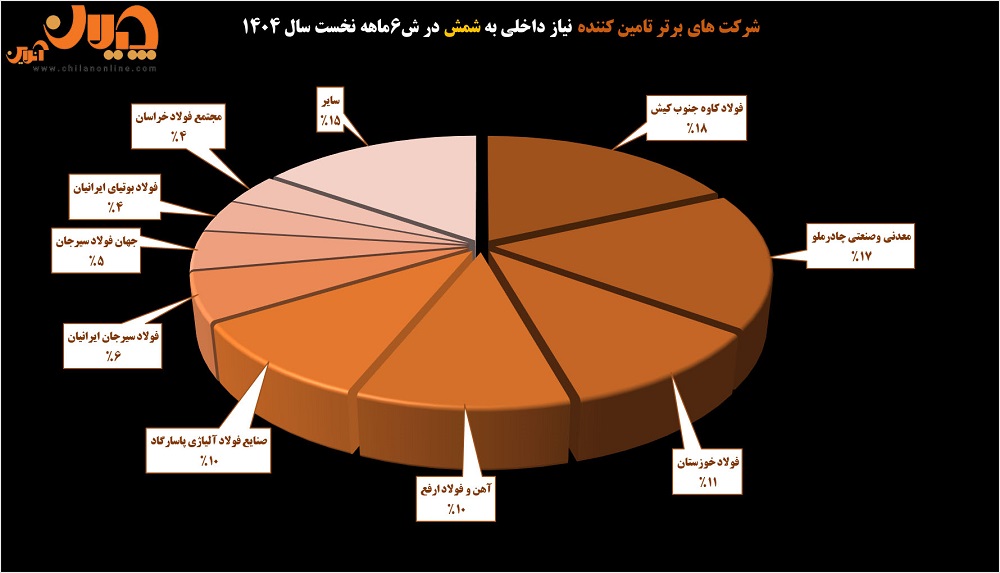

در ۶ ماهه ابتدایی سال ۱۴۰۴، صنعت فولاد کشور با مشارکت قابلتوجه شرکتهای بزرگ در تأمین شمش مورد نیاز داخل روبهرو بوده است. بازار شمش فولادی کشور در نیمه نخست سال جاری تصویری از تمرکز عرضه در دست چند غول بزرگ و در عین حال نقشآفرینی مؤثر بازیگران میانی و کوچکتر را به نمایش گذاشت.

رصد آماری-تحلیلی نشان میدهد که سه شرکت فولاد کاوه جنوب کیش، معدنی و صنعتی چادرملو و فولاد خوزستان حدوداً ۴۵ درصد از سهم بازار را در این عرصه به خود اختصاص دادهاند.

فولاد کاوه جنوب کیش (کاوه) با حجم قراردادی معادل ۶۸۷،۴۰۵ تن، در صدر جدول قرار گرفت و بهتنهایی ۱۸ درصد از کل تأمین نیاز بازار داخلی را به خود اختصاص داد. این برتری، نشاندهنده جایگاه محوری فولاد کاوه در بازار است.

در رتبه دوم، شرکت معدنی و صنعتی چادرملو (کچاد) با معامله ۶۴۳،۵۰۰ تن و سهمی حدود ۱۷ درصد قرار گرفت. معدنی و صنعتی چادرملو همچنان یکی از قطبهای استراتژیک عرضه و معامله محسوب میشود.

فاصله اندک شرکت فولاد کاوه جنوب کیش با معدنی و صنعتی چادرملو نشاندهنده رقابتی بودن بازار داخلی شمش کشور در ۶ ماهه نخست سال جاری بوده است؛ این دو شرکت نقش مکملی دارند و خریداران از شمش این دو شرکت استقبال خوبی میکنند.

در جایگاه بعدی، فولاد خوزستان (فخوز) با قرارداد ۴۰۱ هزار و ۹۰۰ تن توانست ۱۱ درصد از نیاز داخلی را پوشش دهد. همچنین آهن و فولاد ارفع (ارفع) با معامله ۳۹۸ هزار و ۶۴۰ تن و سهم ۱۰ درصدی دیگر شرکت مهم بازار بود که تقریباً جایگاهی همرتبه و نزدیک با فولاد خوزستان دارد. پس از آن، صنایع فولاد آلیاژی پاسارگاد نیز با ۳۸۲،۲۵۰ تن با سهمی حدود ۱۰ درصد در جایگاهی مشابه قرار گرفته است.. این نزدیکی آماری نشاندهنده رقابتی متوازن میان این سه شرکت در سطح میانی جدول است.

در مراتب بعدی، فولاد سیرجان ایرانیان (سیسکو) با ۲۲۳ هزار و ۷۵۰ تن تأمین و سهم ۶ درصدی، جهان فولاد سیرجان (فجهان) با ۱۸۲،۳۹۰ تن و سهم ۵ درصدی در رتبه ششم و هفتم جای گرفتند. همچنین فولاد بوتیای ایران با ۱۵۱،۸۰۰ تن و سهم ۴ درصدی و مجتمع فولاد خراسان با ۱۴۵،۵۰۰ تن و سهم ۴ درصدی از دیگر تأمینکنندگان شمش فولادی در ۶ ماهه نخست سال ۱۴۰۴ بودند.

در کنار این شرکتها، بخش «سایر» با مجموع ۵۸۰ هزار و ۱۱۵ تن قرارداد و سهم ۱۵ درصدی، نشان دادند که اگرچه شرکتهای کوچکتر بهصورت واحد سهم اندکی دارند، اما در کنار هم وزنهای معادل یک بازیگر بزرگ بازار میشوند. بخش سایر شامل ۶۰ شرکت کوچک و متوسط است که در ۶ ماهه نخست سال جاری در تأمین نیاز داخلی بازار شمش مشارکت داشتند.

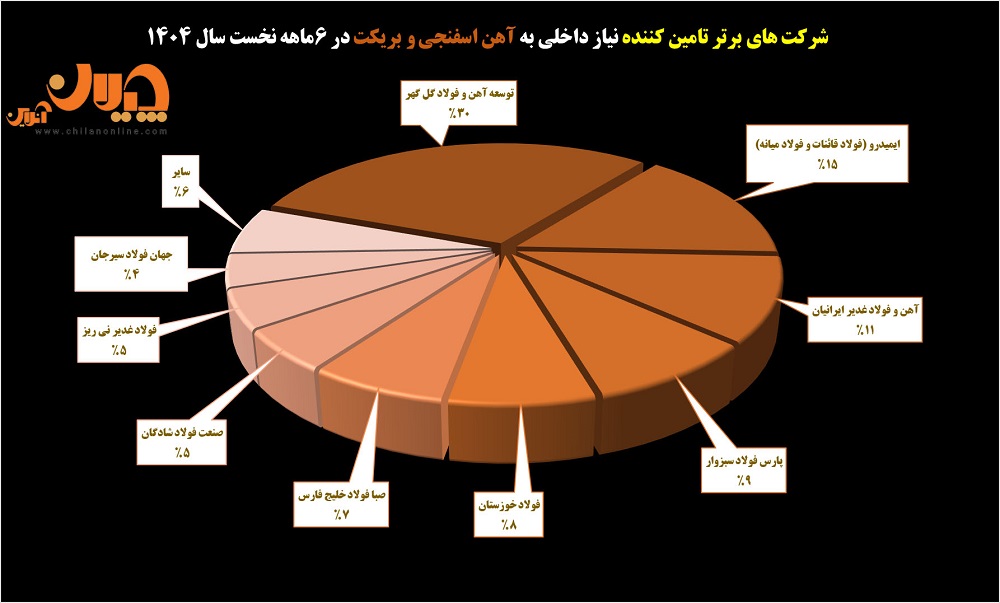

بررسی عملکرد شرکتها در تأمین نیاز داخلی به آهن اسفنجی و بریکت در ۶ ماهه نخست سال ۱۴۰۴ نشان میدهد که سهمبری شرکتها از تأمین نیاز داخلی به شکل قابل توجهی متفاوت است و تمرکز عرضه در دست چند تولیدکننده اصلی قرار دارد.

آمار و ارقام نشان میدهند که تأمین داخلی آهن اسفنجی و بریکت در ۶ ماهه نخست سال ۱۴۰۴ بهطور قابلتوجهی متکی به چند تولیدکننده بزرگ است. این ساختار مزایای پایداری تولید متمرکز را دارد اما در مقابل، ریسکهای سیستماتیک و واکنشپذیری بازار در برابر اختلالات خارجی یا داخلی را افزایش میدهد. اتخاذ سیاستهایی که تنوع عرضه را افزایش داده، ظرفیت شرکتهای میانی را تقویت کند و زیرساخت لجستیکی را بهبود دهد، میتواند پایداری و انعطافپذیری بازار را ارتقا ببخشد.

رصد آماری-تحلیلی چیلان نشان میدهد که سه شرکت توسعه آهن و فولاد گلگهر، ایمیدرو (فولاد قائنات و فولاد میانه) و آهن و فولاد غدیر ایرانیان حدوداً ۵۶ درصد از سهم بازار را در این عرصه به خود اختصاص دادهاند.

بر اساس دادههای موجود، توسعه آهن و فولاد گلگهر با تأمین حدود یک میلیون و ۵۲۴ هزار و ۹۰۰ تن آهن اسفنجی، جایگاه نخست را در میان تأمینکنندگان داخلی آهن اسفنجی در ۶ ماهه نخست سال جاری را به خود اختصاص داده و ۳۰ درصد کل بازار را پوشش داده است. این شرکت با اختلاف زیاد نسبت به رقبا، نقش محوری در تأمین نیاز داخلی ایفا میکند.

در رتبه دوم، ایمیدرو (فولاد قائنات و فولاد میانه) با معامله ۷۵۹ هزار و ۴۰۰ تن آهن اسفنجی، معادل ۱۵ درصد سهم بازار قرار دارد. ایمیدرو با تثبیت تولید، عرضه و فروش محصولات این دو شرکت توانسته جایگاه مطمئنی را در میان تأمینکنندگان آهن اسفنجی حفظ کند.

پس از آن، آهن و فولاد غدیر ایرانیان با ۵۵۵،۲۵۰ تن قرارداد و سهم ۱۱ درصدی در جایگاه سوم ایستاده است. شرکتهای پارس فولاد سبزوار (فسبزوار) با ۴۴۵،۹۵۰ تن تأمین، فولاد خوزستان (فخوز) با ۳۷۸ هزار و ۶۵۰ تن معامله و صبا فولاد خلیج فارس (فصبا) با ۳۵۸ هزار تن تأمین بریکت، هر یک به ترتیب ۹، ۸ و ۷ درصد سهم بازار، توانستهاند نقش مهمی در توازن عرضه ایفا کنند. فاصله نزدیک میان سهم این شرکتها نشان میدهد که رقابت شدیدی در سطح متوسط بازار وجود دارد.

ردههای بعدی به شرکتهای صنعت فولاد شادگان با تأمین ۲۷۰ هزار و ۱۰۰ تن معادل ۵ درصد، فولاد غدیر نیریز با تأمین ۲۵۲،۴۰۰ تن معادل ۵ درصد و جهان فولاد سیرجان (فجهان) با ۲۱۳،۰۰۰ تن قرارداد معادل ۴ درصد اختصاص دارد.

در نهایت، سایر شرکتها در مجموع سهمی معادل ۶ درصد از بازار را در اختیار دارند که نشاندهنده پراکندگی عرضه در مقیاس کوچکتر است. این شرکتها یا ظرفیت محدودی دارند یا در بهرهبرداری از امکانات تولیدی با چالشهایی روبهرو هستند. ۵ شرکت در بخش سایر قرار گرفتهاند که در مجموع بالغ بر ۳۰۸ هزار و ۶۰۰ تن توانستهاند به بازار، آهن اسفنجی و بریکت ارائه کنند.

از منظر ساختاری، بازار آهن اسفنجی و بریکت در ایران بهشدت متمرکز است؛ بهطوریکه چند شرکت بزرگ، ستون اصلی زنجیره تأمین را تشکیل میدهند. این تمرکز، اگرچه موجب پایداری نسبی عرضه در کوتاهمدت میشود، اما در صورت بروز اختلال در تولید یا حملونقل یکی از شرکتهای بزرگ، میتواند منجر به نوسانات قیمتی و کمبود مقطعی در بازار داخلی گردد.

تقویت توان تولید و افزایش بهرهوری در شرکتهای رده میانی و کوچکتر میتواند نقش مهمی در کاهش ریسک تمرکز و بهبود تابآوری زنجیره تأمین ایفا کند. همچنین تنوعبخشی به منابع تأمین، توسعه ظرفیتهای جدید و ایجاد ذخایر استراتژیک از مهمترین الزامات سیاستی برای مدیریت ریسک در این بخش به شمار میرود.

در مجموع، دادههای ۶ ماهه نخست سال ۱۴۰۴ نشان میدهد که صنعت آهن اسفنجی و بریکت ایران از منظر حجم تولید در وضعیت نسبتاً پایدار قرار دارد اما از منظر ساختار بازار، نیازمند گسترش رقابت، تنوع تولیدکنندگان و توسعه ظرفیتهای منطقهای است تا در برابر نوسانات احتمالی مقاومتر شود.

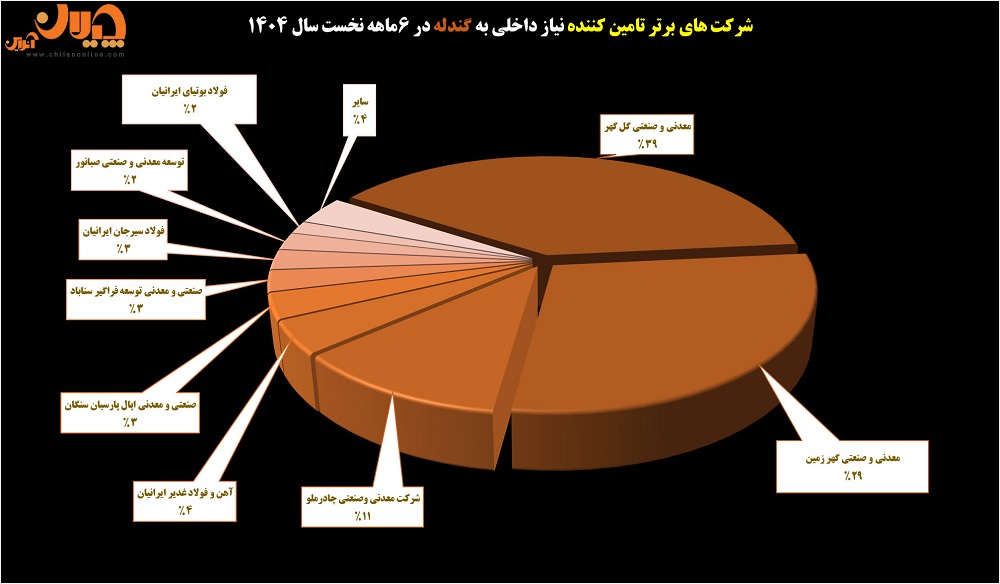

در نیمه نخست سال ۱۴۰۴، بازار تأمین گندله در کشور شاهد عملکرد قابل توجهی از سوی دو شرکت بزرگ معدنی و صنعتی سیرجانی بود. بررسی دادههای منتشر شده در نمودارها نشان میدهد که تمرکز اصلی تأمین گندله بر دو شرکت بزرگ معدنی و صنعتی گل گهر و معدنی و صنعتی گهر زمین قرار داشته و این دو مجموعه به تنهایی بخش عمده نیاز داخلی را پاسخ دادهاند. ساختار فعلی بازار گندله کشور به شدت وابسته به این دو شرکت بزرگ است.

رصد آماری- تحلیلی چیلان نشان میدهد که دو شرکت معدنی و صنعتی گل گهر و معدنی و صنعتی گهر زمین حدوداً ۶۸ درصد از سهم بازار را در این عرصه به خود اختصاص دادهاند.

معدنی و صنعتی گل گهر (کگل) با سهم ۳۹ درصدی، به عنوان بازیگر اصلی بازار گندله شناخته میشود. این شرکت با تأمین ۲ میلیون و ۸۵۴ هزار تن گندله، نقش تعیینکنندهای در ثبات و پایداری عرضه به بازار داخلی ایفا کردهاند.

شرکت معدنی و صنعتی گهر زمین (کگهر) با معامله ۲ میلیون و ۹۴ هزار تن گندله، توانسته است ۲۹ درصد از نیاز داخلی بازار را تأمین کند.

شرکت معدنی و صنعتی چادرملو (کچاد) هم با تأمین ۸۲۵ هزار تن و سهم ۱۱ درصدی در جایگاه سوم قرار گرفته است. این شرکت نشان داده توانسته در رقابت با دو غول بزرگ معدنی کشور سهم خوبی از بازار را در اختیار بگیرد. این شرکت با رشد تولید و عرضه، نشان داده که میتواند در آینده رقیبی جدی برای کاهش وابستگی بازار به دو قطب اصلی باشد.

شرکتهای آهن و فولاد غدیر ایرانیان (فغدیر) با ۳۱۱ هزار تن معادل ۴ درصد، صنعتی و معدنی اپال پارسیان سنگان با معامله ۲۴۲ هزار تن معادل ۳ درصد، صنعتی و معدنی توسعه فراگیر سناباد با ۲۰۰ هزار تن معادل ۳ درصد و فولاد سیرجان ایرانیان (سیسکو) با تأمین ۱۹۰ هزار تن معادل ۳ درصد در ردههای بعدی قرار دارند. این شرکتها نقش مهمی در زنجیره تأمین داشته و توانستهاند بخشی از نیاز صنایع پاییندستی را پوشش دهند. این شرکتها بهویژه در شرایطی که بازار نیاز به تنوع عرضه دارد، نقش مکملی برای تأمین پایدار گندله ایفا کردهاند.

در ردههای بعدی شرکتهای توسعه معدنی و صنعتی صبانور با معامله ۱۶۵،۰۰۰ تن گندله و فولاد بوتیای ایرانیان با تأمین ۱۱۹،۰۰۰ تن هر یک با حدود ۲ درصد سهم بازار، توانستهاند در این زنجیره حضور داشته باشند. هرچند سهم این شرکتها در مقایسه با غولهای بزرگ فاصله دارد، اما اهمیت آنها در متنوعسازی عرضه و کاهش ریسک کمبود منابع داخلی انکارناپذیر است.

بخش سایر شرکتها نیز با تأمین ۲۷۳ هزار تن گندله و سهم ۴ درصدی نشان میدهد که بازیگران کوچکتر نیز توانستهاند نقشی در تأمین بازار ایفا کنند که نشاندهنده پراکندگی عرضه در سطحی محدودتر است که اهمیت حضور تأمینکنندگان کوچک را در تنوعبخشی به بازار آشکار میسازد.

دادههای بهدستآمده از نیمه نخست سال ۱۴۰۴ نشان میدهد که بازار گندله کشور به شدت به دو قطب اصلی، یعنی گل گهر و گهرزمین، وابسته است. این تمرکز بالا اگرچه میتواند مزایایی همچون تضمین تولید انبوه و ثبات در عرضه را به همراه داشته باشد، اما همزمان ریسکهایی را نیز به وجود میآورد؛ از جمله آسیبپذیری در برابر مشکلات احتمالی این شرکتها.

از سوی دیگر، ورود شرکتهای جدید، نشاندهنده تلاش برای تنوع بخشیدن به عرضه و کاهش وابستگی به بازیگران اصلی است. این تحولات به وضوح حاکی از عزم صنعت گندلهسازی برای ایجاد یک اکوسیستم پایدارتر و مقاومتر در برابر نوسانات بازار است.

به طور کلی، آینده تأمین گندله در کشور به استمرار تولید پایدار از سوی شرکتهای بزرگ و تقویت نقش تأمینکنندگان میانی و کوچکتر وابسته خواهد بود. ایجاد تعادل میان این بازیگران نه تنها میتواند به پایداری بازار داخلی کمک کند، بلکه مانع از بروز کمبودها یا نوسانات شدید قیمتی نیز خواهد شد.

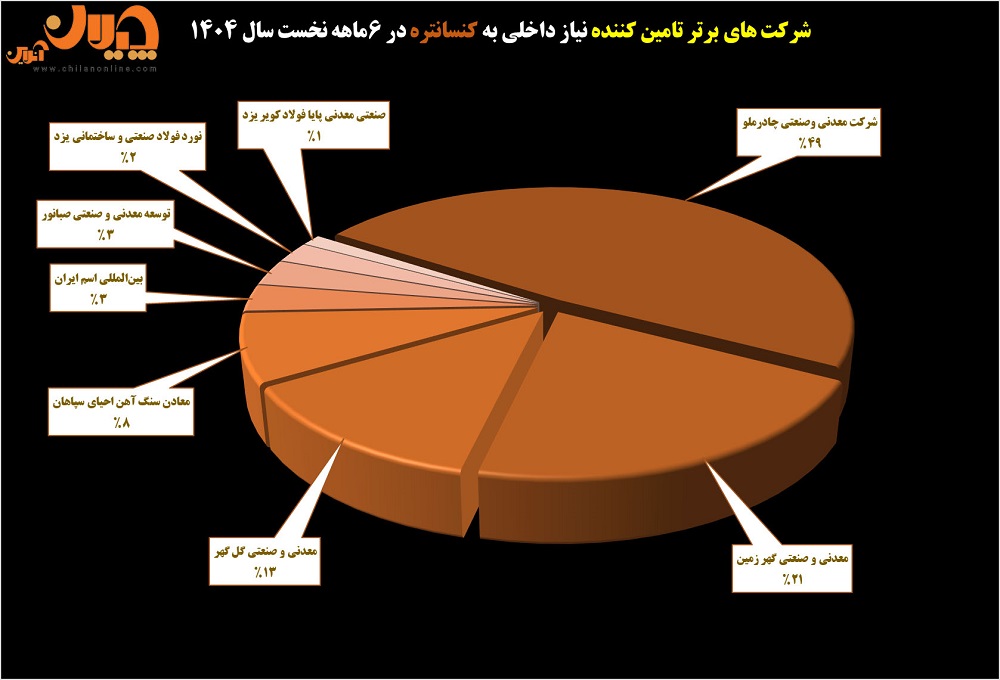

در ۶ ماهه نخست سال ۱۴۰۴، تأمین نیاز داخلی به کنسانتره سنگ آهن در بورس کالا شاهد عملکرد قابل قبول شرکتهای برتر معدنی بود. بازار تأمین مواد اولیه در زنجیره فولاد کشور، بهویژه در بخش کنسانتره، همواره یکی از ارکان حیاتی پایداری تولید و تأمین نیاز صنایع پاییندستی محسوب میشود.

رصد آماری-تحلیلی نشان میدهد که شرکت معدنی و صنعتی چادرملو (کچاد) و شرکت معدنی و صنعتی گهر زمین حدوداً ۷۰ درصد از سهم بازار در معاملات بورسی این محصول را به خود اختصاص دادهاند.

شرکت معدنی و صنعتی چادرملو (کچاد)، با سهم ۴۹ درصدی از کل تأمین داخلی، صدرنشین مطلق بازار در نیمه نخست سال ۱۴۰۴ بوده است. حجم تأمین این شرکت یک میلیون و ۲۱۵ هزار تن بوده که فاصله قابل توجهی با سایر رقبا دارد. سهم بالای معدنی و صنعتی چادرملو، نشاندهندهی تداوم توان تولید، ثبات در عرضه، و نقش استراتژیک آن در زنجیره فولاد کشور است.

شرکت معدنی و صنعتی گهر زمین (کگهر)، با سهم ۲۱ درصدی و تأمین حدود ۵۲۵ هزار تن کنسانتره در جایگاه دوم قرار دارد. این سهم نشان میدهد که اگرچه گهرزمین در تأمین کنسانتره بورسی فاصله محسوسی با معدنی و صنعتی چادرملو دارد، اما همچنان یکی از دو بازیگر اصلی بازار تأمین داخلی کنسانتره محسوب میشود. تداوم عملکرد پایدار معدنی و صنعتی گهر زمین میتواند برای حفظ توازن عرضه در بازار اهمیت بالایی داشته باشد.

شرکت معدنی و صنعتی گل گهر (کگل)، با سهم ۱۳ درصدی و تأمین ۳۲۰ هزار تن در جایگاه سوم قرار گرفته است. سهم این شرکت نسبتاً به دو شرکت اصلی محدود بوده، اما حضور آن نشانگر این است که میتواند در بلندمدت به افزایش رقابت و کاهش تمرکز بازار کمک کند.

شرکت معادن سنگ آهن احیای سپاهان، نیز با سهم ۸ درصدی و تأمین ۱۹۸ هزار تن کنسانتره، جایگاه چهارم را در میان تأمینکنندگان برتر دارد. سهم نزدیک این شرکت به رتبه سوم بیانگر حضور متوازنتر میان تأمینکنندگان کوچکتر است که با بهبود ظرفیتها میتوانند نقش پررنگتری در آینده ایفا کنند.

اما ۴ رتبه بعدی شامل شرکتهای بینالمللی اسم ایران با ۷۸ هزار تن، توسعه معدنی و صنعتی صبانور با ۷۵ هزار تن، نورد فولاد صنعتی و ساختمانی یزد با ۶۰ هزار تن و صنعتی معدنی پایا فولاد کویر یزد با ۳۲ هزار تن، سهمی بین ۳ تا یک درصد را به خود اختصاص دادهاند.

در مجموع، ۶ ماهه نخست سال ۱۴۰۴ دورهای از رشد و ثبات برای صنعت کنسانتره سنگ آهن ایران بود، جایی که شرکتهای بزرگ مانند چادرملو، گهر زمین و گل گهر با افزایش تولید و فروش، نیاز داخلی را تأمین کردند و به اهداف صادراتی کمک نمودند. با این حال، چالشهایی مانند مسائل زیستمحیطی و نیاز به سرمایهگذاری بیشتر در فناوریهای سبز، آینده این بخش را شکل خواهد داد. پیشبینی میشود با ادامه این روند، ایران جایگاه خود را در بازار جهانی سنگ آهن تقویت کند.

نظر شما