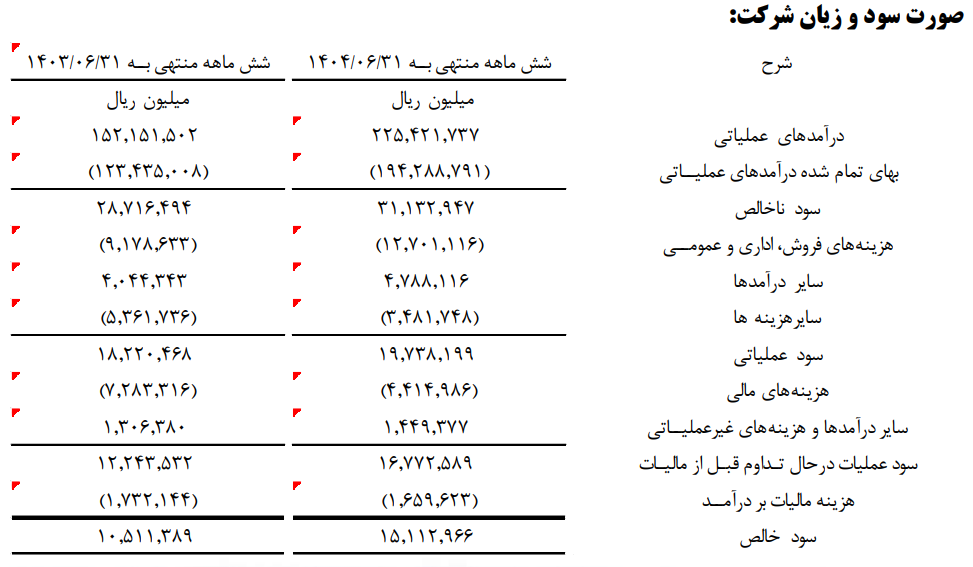

پایگاه خبری تحلیلی ایراسین، در بحبوحه فشار هزینهها و کاهش حاشیه سود فولادیها که ناشی از ناترازی انرژی و جهش قابل توجه قیمت نهاده هاست، فولاد هرمزگان از زیرمجموعههای فولاد مبارکه، عملکرد درخشانی از خود ثبت کرده است. این شرکت توانسته با رشد ۴۸ درصدی فروش در شش ماه ابتدایی امسال، سود خالص خود را با ۴۴ درصد رشد از یک به ۱.۵ همت افزایش دهد. این اتفاق با وجود رشد ۵۷ درصدی بهای تمام شده و هزینههای اداری فروش رخ داده اما مدیریت نقدینگی در هرمز و نصف شدن هزینههای مالی، گام مهمی در ثبات بخشی به سود خالص شرکت بوده است؛ شرکتی که طرحهای توسعه مهمی از جمله ستاره سیمین هرمز را در دل خود دارد و یکی از زیرمجموعههای استراتژیک فولاد مبارکه در بهبود سهم صادراتی گروه محسوب میشود.

پیشرانی در تأمین اسلب کشور

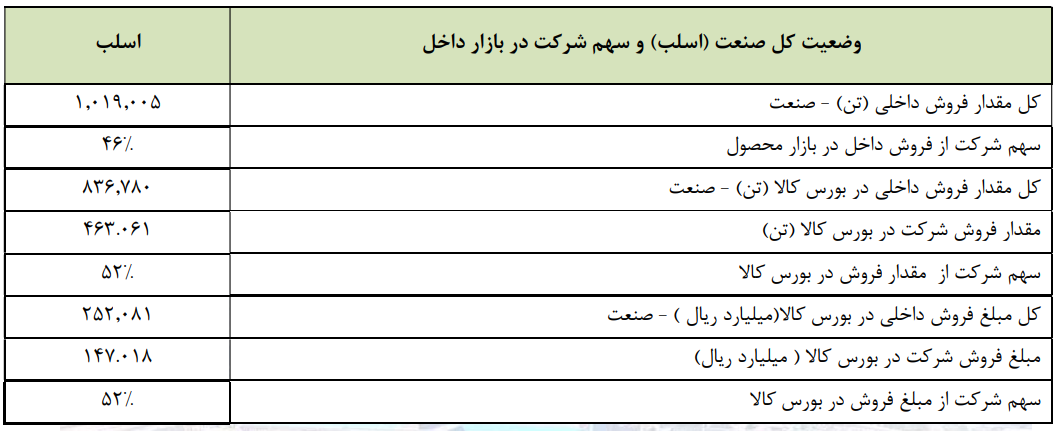

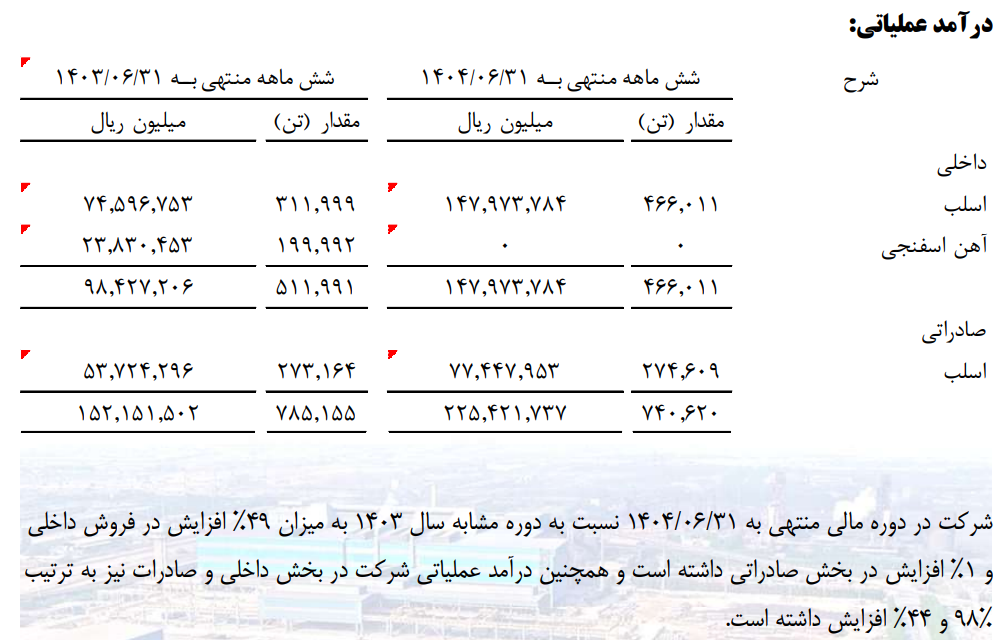

فولاد هرمزگان با فروش بیش از ۴۶۳ هزار تن اسلب در داخل، پیشران اصلی تأمین این محصول در کشور با سهم ۴۶ درصدی است و با توجه به حضور پررنگ در بورس کالا، ۵۲ درصد از عرضههای اسلب بورس کالا را به خود اختصاص داده است.

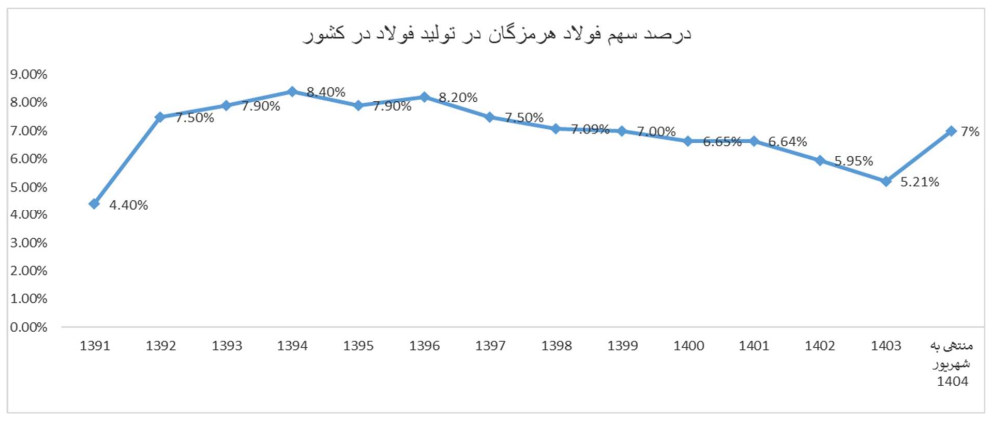

این شرکت در بخش تولید نیز جزو بزرگان طبقه بندی شده و ۷ درصد از فولاد کشور را پس از بزرگانی نظیر فولاد مبارکه، فولاد خوزستان، ذوب آهن و فولاد کاوه جنوب در رتبه ۵ کشور تولید میکند. سهم تولید هرمزگان در سال گذشته ۵.۲ بود و اکنون بالاتر از ۵ سال اخیر خود به عدد ۷ درصدی رسیده است.

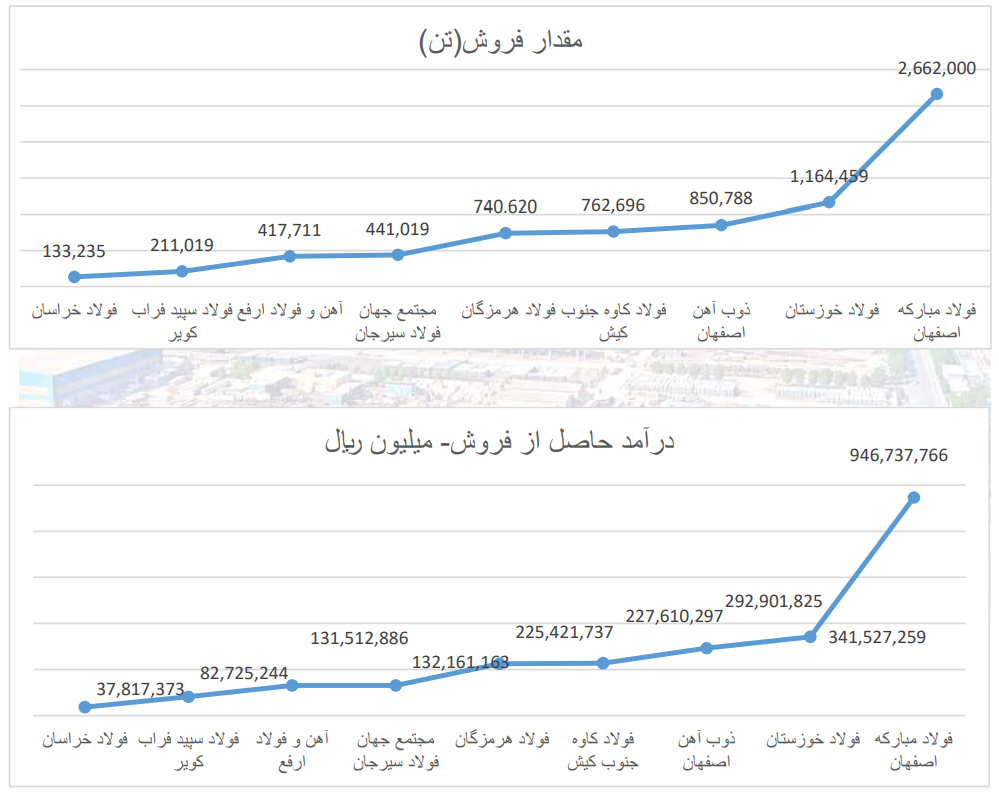

فارغ از عملکرد قابل توجه هرمزگان، در تصویر ذیل تفاوت فاحش رتبه اول (فولاد مبارکه) با رتبههای بعدی در فروش فولاد در کشور را مشاهده میکنیم که فولاد مبارکه ۲.۵ برابر فولاد خوزستان، فروش وزنی دارد. البته این فروش با راه اندازی نورد گرم دو به محصولات ویژه تبدیل خواهد شد و ارزش افزوده بالایی برای سهامداران به ارمغان خواهد آورد.

بر اساس اعلام شرکت، تولید در شش ماهه ابتدایی به ۷۴۱ هزار تن رسیده است که این عدد برای مدت مشابه ۱۴۰۳ برابر با ۵۶۱ هزار تن و برای مدت مشابه سال ۱۴۰۲ برابر با ۶۵۲ هزار تن بوده است و هرمز با وجود همه مشکلات، میدان تولید را خالی نکرده و عددی فراتر از ۵ سال اخیر تولید کرده است.

در قسمت فروش نیز به همین منوال پیش رفته و شرکت با وجود رکود داخلی و وضعیت متلاطم بازار جهانی توانسته ۷۴۰ هزار تن فروش ثبت کند که این عدد بالاتر از مدت مشابه سالهای ۱۴۰۳ و ۱۴۰۲ است. میزان ۴۶۶ هزار تن از اسلب تولیدی، در داخل فروش رفته که ۴۹ درصد فراتر از مدت مشابه سال قبل است. در بخش صادرات نیز ۲۷۴ هزار تن اسب صادر شده که عدد آن ۱۰۰۰ تن بیشتر از سال قبل بوده است. افت قیمتهای جهانی، سرکوب نرخ ارز مبادله و کنترل قیمت پایه عرضهها در بورس کالا منجر شده که میزان ریالی فروش به اندازه متناسب خود رشد نکند و برای شرکت عدم النفع ایجاد شود.

مدیریت نقدینگی با روشهای نو

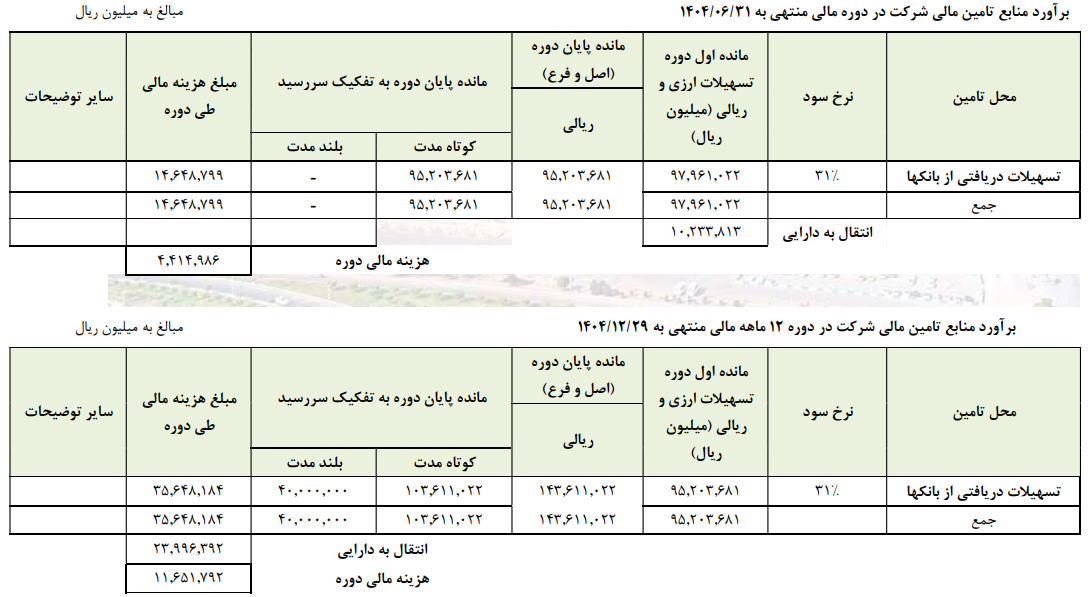

کاهش موجودی گندله از جمله استراتژیهای موفق هرمزگان برای مدیریت سرمایه در گردش و کاهش نیاز به تأمین مالی در طول دوره بوده است. این شرکت با این استراتژی و همچنین کاهش هزینهها موفق شده هزینه مالی خود نسبت به مدت مشابه سال گذشته را نصف کند و همچنین اعلام کرده در برآورد خود تا پایان سال، این عدد با نسبت فعلی باقی مانده و به عدد ۱.۱ همت برسد.

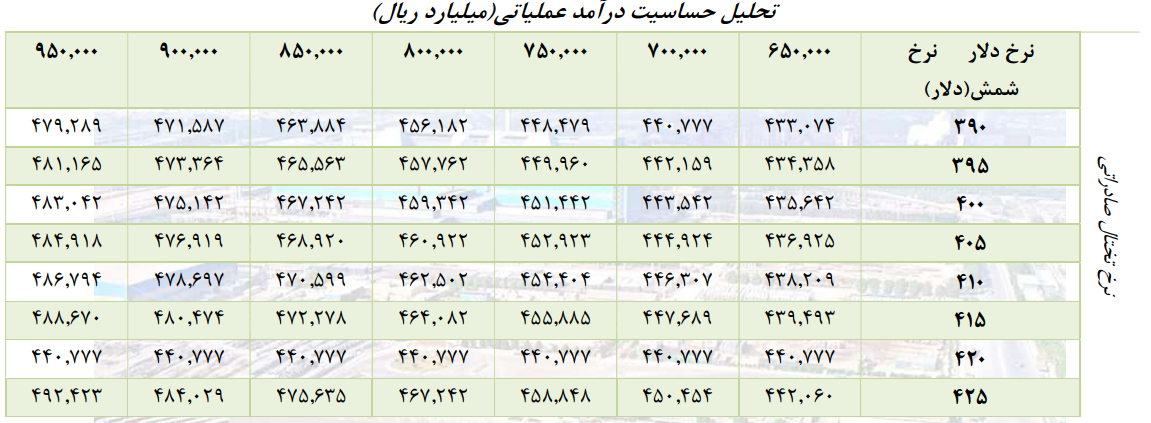

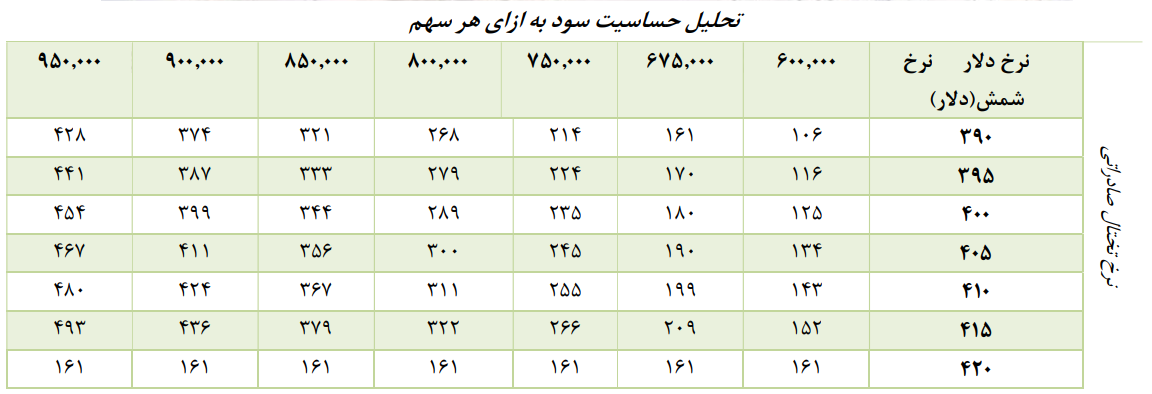

تحلیل حساسیت بر اساس نرخهای متنوع تختال صادراتی و دلار، نشان میدهد که فروش شرکت تا پایان امسال بر اساس تغییر هر یک از دو متغیر، به چه صورت خواهد بود. عدد منطقی با فرض دلار ۷۵۰۰۰ تومانی و تختال ۴۰۰ دلاری، عدد ۴۵ هزار میلیارد تومان است.

سود شرکت نیز بر این اساس، عدد ۲۳۵ ریال برآورد میشود.

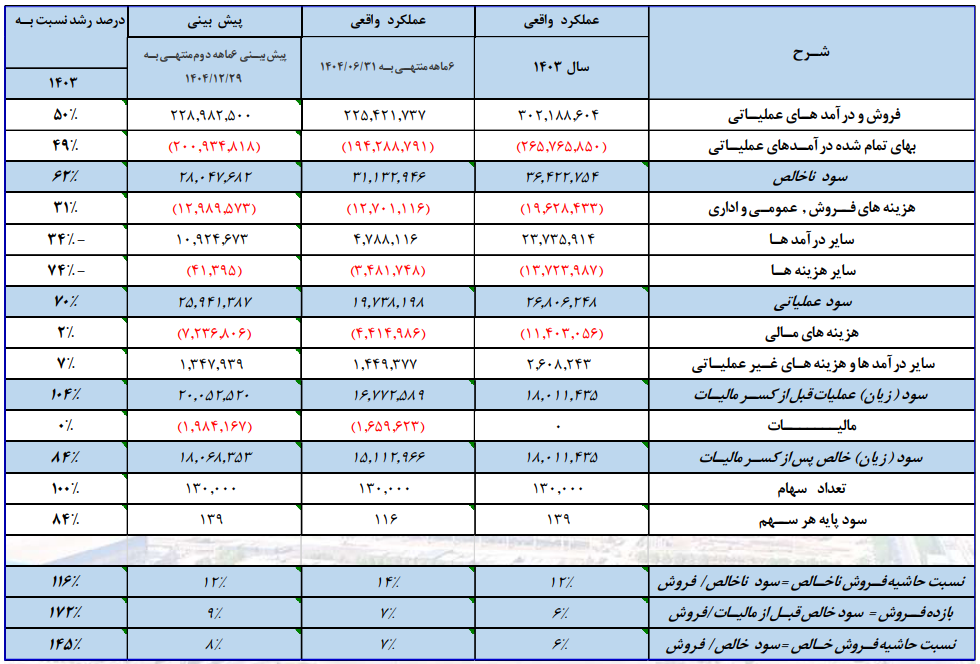

فولاد هرمزگان در گزارش تفسیری مدیریت خود پیش بینی نیمه دوم امسال را با این شرح انجام داده است: فروش ۲۲.۸ همت، بهای تمام شده ۲۰ همت و سود خالص ۱.۸ همت. بر این اساس، با فرض وقوع، فروش شرکت نسبت به سال قبل ۵۰ درصد و سود خالص ۸۴ درصد رشد خواهد یافت و

در مجموع، نیمه دوم سال وضعیت به مراتب بهتر از نیمه اول سال خواهد بود.

نظر شما