به گزارش خبرنگار ایراسین، هرچند شاخص مدیران خرید در شهریورماه حکایت از تداوم روند رکودی در کل اقتصاد دارد، اما بخش صنعت و معادن برای نخستین بار پس از هفت ماه توانست از محدوده رکود خارج شود و نشانههایی از بهبود روند تولید را نشان میدهد.

هجدهمین ماه در زیر مرز خنثی

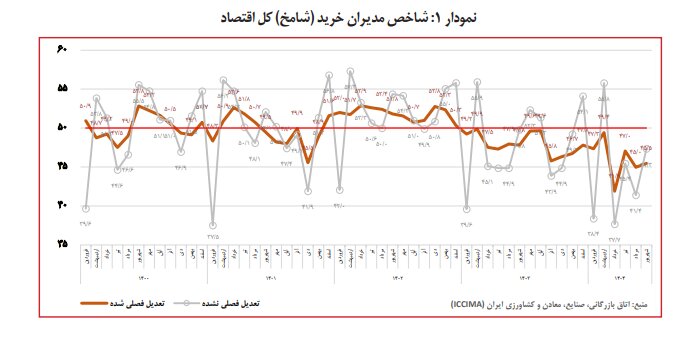

در شهریورماه ۱۴۰۴، «شاخص مدیران خرید کل اقتصاد» ایران، که بهصورت دورهای توسط اتاق بازرگانی ایران منتشر میشود، در سطح «۴۵.۵» ثبت شد. این عدد اگرچه نسبت به ماه قبل کاهش اندکی را نشان میدهد، اما همچنان در زیر نقطه خنثی ۵۰ قرار دارد و بهمعنای استمرار شرایط رکودی اقتصاد است. این وضعیت، هجدهمین ماه متوالی است که شاخص کل در محدوده رکود باقی مانده است و نشان میدهد کسبوکارها هنوز توان عبور از فشارها را نیافتهاند. در قسمت تولید (ارائه کالا یا خدمات)، این شاخص عدد ۴۵.۳ را به ثبت رساند. با وجود آنکه کاهش تولید نسبت به گذشته کمی آرامتر شده، اما همچنان برای هجدهمین ماه متوالی شاهد خروج از محدوده خنثی نیستیم. محدودیت در منابع مالی، قطعی برق مکرر، و ضعف تقاضا (بهویژه داخلی) دلایل عمده تضعیف تولید معرفی میشوند. همچنین شاخص مربوط به «سفارشات جدید مشتریان» در شهریورماه نیز مثل گذشته در مسیر نزولی حرکت کرد و یکی از سطوح پایین خود را تجربه نمود. فشار تورمی بالا، کاهش قدرت خرید مصرفکنندگان و ابهامات سیاسی و ارزی، مشتریان را نسبت به آینده نامطمئن کرده و به تأمل در تصمیمهای خرید واداشته است.

در حوزه تجارت خارجی، صادرات کالاها و خدمات همچنان در مسیر نزولی باقی ماند. اگرچه کاهش ارزش ریال به صورت موقت محصولات صادراتی ایران را از لحاظ قیمتی برای بازارهای منطقهای جذابتر کرده بود، اما موانعی مانند مشکلات رفع تعهد ارزی، دشواری در ترخیص کالا از گمرک و نااطمینانیهای بینالمللی مانع تقویت صادرات غیرنفتی شد.

تنگنای تأمین مواد اولیه و تورم پیشران هزینه

یکی از نقاط فشار عمده بر صنعت ایران در شهریورماه، کاهش مستمر موجودی مواد اولیه است. موجودی مصالح و لوازم خریداریشده برای سیزدهمین ماه پشت سر هم کاهش یافت و به کمترین سطح در ۳۱ ماه اخیر (از اسفند ۱۴۰۱) رسید. این روند متأثر از محدودیتهای ارزی، تأخیر در ترخیص کالا از گمرک و سختی در تخصیص ارز برای واردات است که زنجیره تأمین را با گسست مواجه کرده است. در کنار کاهش موجودی، قیمت مواد اولیه به بالاترین حد طی هفت ماه گذشته رسید؛ این مسأله فشار هزینهای مضاعف بر تولیدکنندگان تحمیل کرده است. شرکتها برای پاسخ به این فشارها، ناگزیر به افزایش قیمت فروش محصولات بودند تا تراز مالی خود را حفظ کنند. این تضاد میان کمبود مواد اولیه و فشار تورمی، یکی از مهمترین موانع بازگرداندن پویایی به تولید است.

به علاوه، کمبود نقدینگی و محدودیت در دسترسی به منابع مالی، تولیدکنندگان را در تأمین سرمایه در گردش به چالش کشیده است. هزینه تأمین مالی، چکهای برگشتی، کمبود ظرفیت استقراض و مشکلات مالیاتی، همگی نخستین عوامل توقف سرمایهگذاری و تولید به شمار میآیند. در نتیجه، فشار بر بنگاهها در تأمین مواد اولیه و ادامه تولید بسیار سنگین است.

بازار کار و انتظارات بنگاهها

در شهریورماه، روند بهکارگیری نیروی انسانی نیز روندی نزولی داشت. این موضوع برای پنجمین بار در سال جاری و چهارمین ماه پیاپی مشهود بود؛ بسیاری از بنگاهها برای مدیریت هزینهها، جذب نیرو را متوقف و حتی به تعدیل نیرو روی آوردند. در شرایط رکودی که تقاضا محدود است، ادامه فعالیت با نیروی اضافی بار مالی سنگینی به همراه دارد. از سوی دیگر، هزینههای بالای زندگی باعث کاهش انگیزه نیروی کار شده و در برخی موارد، کمبود نیروی ماهر به چشم آمده است. این وضعیت دوقطبی، یعنی هم کاهش فرصتهای شغلی و هم کمبود افراد متخصص، فشار مضاعفی بر بازار کار میآورد.

در زمینه «انتظارات فعالان اقتصادی» نیز وضعیت روشن نیست. شاخصی که پیشبینی میکند آیا فعالیت در ماه آتی رو به بهبود خواهد رفت یا نه، در شهریورماه پایینترین رقم خود را در میان ۷۲ دوره اندازهگیری ثبت کرد. این کاهش انتظارات عمدتاً ناشی از ابهام سیاستهای ارزی و نااطمینانی ناشی از تحریمها و نوسانات ارزی است. در نتیجه، به نظر میرسد بنگاهه تمایلی به سرمایهگذاری جدید ندارد.

عبور از رکودِ هفت ماهه

در نقطه مقابل وضعیت کلی اقتصاد، بخش صنعت و معدن در شهریورماه نشانههایی از بهبود از خود نشان داد. شاخص مدیران خرید بخش صنعت به «۵۰.۶» رسید و برای نخستین بار از هفت ماه رکود بیرون آمد و وارد محدوده خنثی شد. این عدد حتی بهتر از شاخص کل بوده است و بیانگر توقف روند نزولی تولید است. مقدار تولید محصولات صنعتی در شهریورماه «۵۳.۵» برآورد شده است؛ پس از چهار ماه کاهش پیاپی، تولید از سطح خنثی گذشت و به بالاترین حد ۱۱ ماه اخیر رسید. این جهش کوچک عمدتاً در صنایعی که توانستهاند بهصورت موقت از بهبود تأمین انرژی و دسترسی محدود به مواد اولیه برخوردار شوند، مشاهده شد.

سفارشات جدید در صنعت هرچند همچنان در زیر مرز ۵۰ قرار دارد، اما شدت نزول آن در این ماه به کمترین سطح طی هشت ماه اخیر رسید. این کاهش کمتر نشانهای از افزایش تدریجی تقاضا است، اگرچه انتظارات تورمی ممکن است به خریدهای زودهنگام در برخی صنایع منجر شده باشد. در مورد زیربخشهای معدنی، «صنایع کانی غیرفلزی» با رشد قابل توجه و شاخصی معادل «۶۳.۱» در صدر بهبودها قرار گرفت؛ این عملکرد نشاندهنده بهرهگیری از مواد معدنی داخلی و ظرفیت تولیدی مناسب است. در مقابل، «صنایع فلزی» با شاخصی معادل «۴۵.۱» هنوز در محدوده رکود قرار دارند، اما روند رو به بهبودی نسبت به ماههای گذشته قابل رؤیت است. این ترکیب عملکرد در بخش معدن و صنعت، گواهی است بر آنکه علاوه بر توقف افت، شاهد آغاز تلاش برای تثبیت تولید در زیربخشهای مهم هستیم.

فروش، تورم تولید و نیروی محرکه تقاضا

در شهریورماه، فروش محصولات صنعتی پس از هفت ماه به روند کاهشی، برای نخستین بار جهش نسبی داشت. این امر نشان میدهد بخشی از تولید افزایشی توانسته به فروش تبدیل شود. افزایش فروش بهویژه در رشته فعالیتهایی رخ داد که سمت تقاضای داخلی قویتر بوده یا از صادرات بهره بردهاند. این نشانهای از هماهنگی بعد عرضه و تقاضا است که میتواند مقدمهای برای تحرک جدید در اقتصاد صنعت باشد. از سوی دیگر، تورم تولید نیز در این ماه به بالاترین سطح طی پنج ماه اخیر رسید. افزایش قیمت خرید مواد اولیه، رشد هزینههای تولید، مالیات و هزینههای تأمین انرژی از عوامل اصلی این جهش تورمی است. تولیدکنندگان ناگزیرند بخشی از این بار را به کالای نهایی منتقل کنند که در پرتو ضعف تقاضا، توازن ظریفی را به بازار بازمیگرداند، در صورتی که مصرفکننده توان خرید داشته باشد.

همزمان، افزایش نرخ ارز در کوتاهمدت منجر به بهبود رقابتپذیری صادرات برخی محصولات شده و میتوانست فرصتی برای فعالان صادراتی ایجاد کند. اما محدودیت ارزی، مشکلات رفع تعهد و نااطمینانیهای بینالمللی سرمایهگذاران را محتاط کرده است؛ به همین دلیل اثر آن در بازار واقعی بهصورت محدود و نقطهای ظاهر شده است.

دیوارهای بلند در مسیر بهبود

با وجود نشانههای محدود از توقف سقوط تولید، مسیر بازگشت اقتصاد ایران به ثبات و رشد همچنان با موانع ساختاری پرشماری روبهروست. بخش صنعت که در شهریورماه برای نخستین بار پس از هفت ماه از محدوده رکود خارج شد، اکنون در موقعیتی شکننده قرار دارد؛ موقعیتی که هر اختلالی در سیاستهای ارزی، تأمین انرژی یا نظام مالی میتواند آن را دوباره به مدار انقباض بازگرداند. در میان مهمترین تهدیدها، بحران ناترازی انرژی و تداوم قطعی برق در واحدهای تولیدی همچنان پابرجاست. کارخانههایی که در تابستان به ناچار ساعات کاری خود را کاهش داده یا با توقف تولید مواجه شدهاند، اکنون با پیامدهای فنی و مالی این وضعیت دستوپنجه نرم میکنند. هزینههای ناشی از آسیب تجهیزات، کاهش بهرهوری و تعویق در تحویل سفارشها تنها بخشی از اثرات زنجیرهای این ناترازی است. در کنار آن، محدودیتهای گاز در فصل سرد پیشرو نیز به نگرانیها دامن زده است.

در سوی دیگر، کمبود نقدینگی به گرهای مزمن در فعالیت بنگاهها تبدیل شده است. دسترسی محدود به تسهیلات بانکی، سختگیری در بازپرداخت بدهیها، افزایش چکهای برگشتی و فشار مالیاتی مضاعف، بنگاهها را از تأمین سرمایه در گردش بازداشته است. حتی واحدهایی که در ظاهر از نظر فروش وضعیت بهتری یافتهاند، با مشکلات مالی و دیرکرد در وصول مطالبات مواجهاند؛ شرایطی که در نهایت چرخه تولید را شکنندهتر میکند. به این وضعیت باید نوسانات نرخ ارز را نیز افزود که در ماههای اخیر به عاملی برای اختلال در برنامهریزی مالی و تضعیف ثبات روانی بازار تبدیل شده است. تغییرات لحظهای نرخ ارز نهتنها محاسبات هزینه را برای واردکنندگان مواد اولیه غیرممکن کرده، بلکه بر هزینه ترخیص گمرکی و نرخ تأمین مالی اثر مستقیم گذاشته است. در نتیجه، شرکتها ناچار شدهاند از موجودی انبار استفاده کنند یا بخشی از خطوط تولید خود را بهطور موقت متوقف سازند.

افزون بر این مشکلات، پیچیدگیهای مربوط به رفع تعهد ارزی، سهمیهبندیهای غیرشفاف در تخصیص ارز و بروکراسی فزاینده در فرآیند گمرکی، بنگاههای صادراتمحور را در وضعیتی قرار داده که استمرار فعالیت برای آنها دشوار شده است. بسیاری از صادرکنندگان در ماههای اخیر از تأخیرهای طولانی در بازگشت ارز حاصل از صادرات و الزامهای کوتاهمدت رفع تعهد ارزی گلایه داشتهاند؛ مسائلی که در عمل توان رقابت با بازارهای منطقهای را کاهش داده و مسیر توسعه صادرات غیرنفتی را مسدود کرده است.

در نهایت، باید به رکود تقاضای داخلی اشاره کرد که در کنار افزایش هزینههای زندگی و کاهش قدرت خرید خانوار، به یکی از عوامل اصلی رکود تولید تبدیل شده است. مصرفکنندگان که با فشار تورم و نااطمینانی نسبت به آینده مواجهاند، ترجیح میدهند خرید کالاهای بادوام یا سرمایهای را به تعویق بیندازند. این وضعیت در حالی تداوم یافته که بخش قابلتوجهی از صنایع کشور وابسته به همین بازار داخلی هستند و بدون بازگشت اعتماد مصرفکننده، امیدی به پایداری تولید وجود ندارد.

مجموعه این موانع چهرهای از اقتصادی را ترسیم میکند که در آن نشانههای بهبود صنعتی هنوز بر بستری لرزان شکل گرفته است. تا زمانی که بحران انرژی، بیثباتی ارزی، دشواریهای مالی و ضعف تقاضا همزمان بر سر بنگاهها سایه افکندهاند، چشمانداز مثبت پایدار نخواهد بود. بازسازی اعتماد، ثباتبخشی به سیاستهای اقتصادی و ترمیم زیرساختهای انرژی، پیششرطهای ضروری عبور از این دیوار بلند رکود و حرکت به سوی رونقاند.

نظر شما