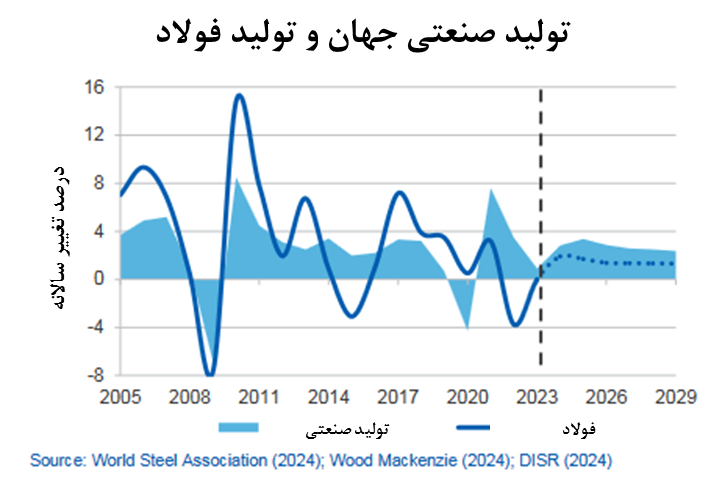

پایگاه خبری تحلیلی ایراسین، رشد سالانه تولید صنعتی جهانی در سال ۲۰۲۳ حدود ۹/۰ درصد بود و. انتظار میرود با احیای بخشهای فولادی، زیرساختها و ساختوسازهای عمرانی، رشد در دو سال آینده به طور قابل توجهی افزایش یابد و به حدود ۳ درصد در سال برسد. همچنین انتظار میرود که رکود در فعالیتهای ساختوساز جهانی که از اواخر سال ۲۰۲۲ مشاهده شده است، در نیمه دوم سال ۲۰۲۴ کاهش و به تدریج بهبود یابد. با کاهش فعالیتهای مسکونی و تجاری بخشخصوصی به دلیل شرایط سختتر مالی، ساختوساز جهانی عمدتاً توسط بخش زیرساختها هدایت میشود. خاورمیانه، آسیا و اقیانوسیه و آمریکا قویترین شرایط را در سال ۲۰۲۳ ثبت کردند، در حالی که فعالیت ساختوساز در اروپا همچنان رو به وخامت است.

ضعف طولانیمدت در تقاضای ملک چین در سال ۲۰۲۳ با افزایش تقاضای فولاد از سوی صادرکنندگان محصولات تولیدی و همچنین برخی سرمایهگذاریهای زیرساختی جبران شد. سودآوری ضعیف در میان اکثر کارخانههای فولاد چین همچنان بر این بخش تأثیر میگذارد. رکود بخش املاک چین هنوز به ثبات نرسیده است. قیمت مسکن در ماه مارس کاهش یافت و روند نزولی بازار مسکن را افزایش داد و مقامات پکن را در تلاش برای یافتن راهحلی برای بحران املاک و مستغلات این کشور قرار داد. طبق دادههای اداره ملی آمار این کشور، قیمت خانه نوساز و قدیمی در چین در ماه مارس نسبت به سال گذشته کاهش یافته است، هرچند که بهبودی جزئی نسبت به ماه قبل آن مشاهده شد. قیمت خانههای نوساز در ۷۰ شهر به استثنای مسکن یارانهای دولتی در ماه مارس نسبت به سال گذشته ۷/۲ درصد کاهش داشته است. افت قیمتها فروش خانههای مسکونی را کاهش داده است به طوریکه فروش در سه ماهه ابتدایی ۲۰۲۴ نسبت به مدت مشابه سال ۲۰۲۳ ۳۱ درصد کاهش داشته است. سرمایهگذاری در توسعه املاک و مستغلات در سه ماهه اول ۲۰۲۴ نیز نسبت به مدت مشابه سال قبل ۵/۹ درصد کاهش داشته است.

بازگشت اعتماد خریداران مسکن به زمان نیاز دارد و همچنان یک ریسک کلیدی منفی باقی میماند و تلاشهای دولت برای تحریک تقاضای ملک را تضعیف میکند. اینکه آیا رکود ملک به پایین رسیده است یا خیر، در عوامل ساختاری از جمله کاهش نرخ شهرنشینی و رسیدن به اوج جمعیتی باید جست وجو کرد.

رشد قوی در صادرات نقش کلیدی در حمایت از بخش فولاد چین داشته و تا حدی اثرات ضعف بخش املاک را جبران کرده است. صادرات فولاد چین در سال ۲۰۲۳ به میزان ۳۵ درصد افزایش یافت که بالاترین میزان در ۷ سال گذشته است. با این حال افزایش صادرات چین تنشهای تجاری را با تعدادی از شرکای تجاری افزایش داده است، گفته میشود که ۵ کشور تحقیقات اصلاحی تجاری را علیه محصولات فولادی چین در سال ۲۰۲۳ آغاز کردند و احتمال اقدامات بیشتر از سوی کشورهایی از جمله ایالات متحده و اتحادیه اروپا وجود دارد.

مصرف جهانی

به طور کلی، تقاضای جهانی فولاد همچنان تحتتأثیر محیط تورمی و نرخ بهره بالا در اکثر اقتصادهای پیشرفته قرار میگیرد. انتظار میرود که تثبیت و افزایش تدریجی رشد تولید جهانی به غیر از چین در سال ۲۰۲۴، همراه با حمایتهای بیشتر از پروژههای زیرساختی، از تقاضای قویتر برای فولاد حمایت کند. صندوق بینالمللی پول و اکثر تحلیلگران بازار انتظار دارند طی دو سال آینده نرخ بهره در اقتصادهای بزرگ کاهش یابد، که باید از بهبود گستردهتر در فعالیتهای ساختمانی حمایت کند. تولید صنعتی نیز پس از کاهش قابل توجه در سال گذشته به سمت رشد مثبت حرکت کرده است.

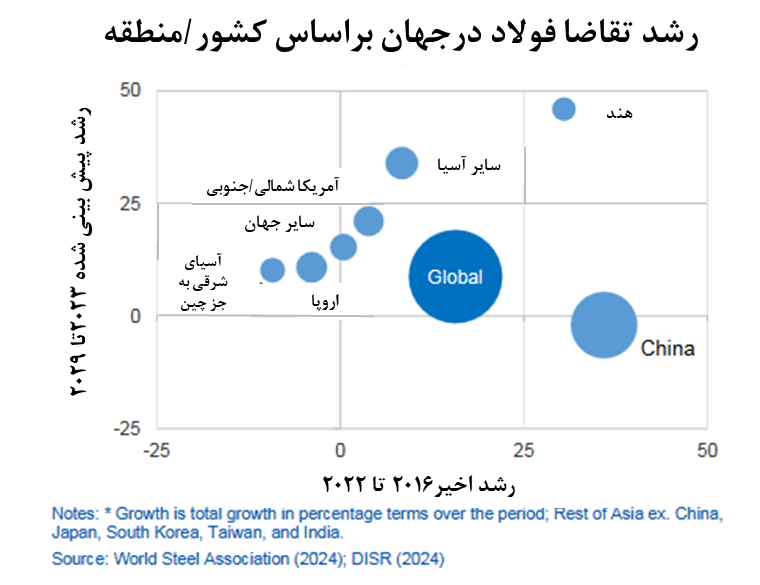

پیشبینی میشود مصرف جهانی فولاد در دوره چشمانداز تا سال ۲۰۲۹ سالانه ۳/۱ درصد رشد کند. انتظار میرود این رشد در مناطقی مانند جنوب و جنوب شرق آسیا (به ویژه هند)، خاورمیانه و آمریکای شمالی (به ویژه ایالات متحده و مکزیک) باشد. انتظار میرود ساختوسازهایی که حدود ۵۰ درصد از تقاضای فولاد جهان را تشکیل میدهند، در طول دوره چشمانداز رشد قابل توجهی داشته باشند. این امر توسط سطوح قابل توجهی از سرمایهگذاری در بخشهای زیرساختی که در بسیاری از کشورهای بزرگ در سالهای اخیر اعلام شده است، حمایت میشود.

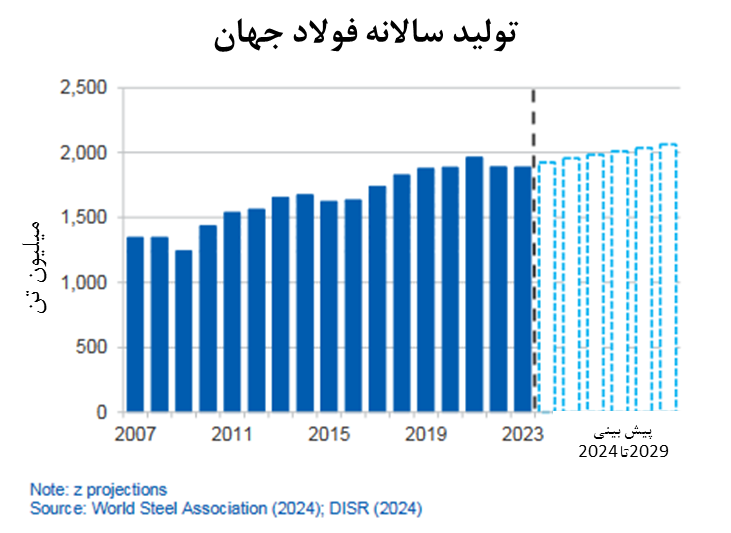

تولید جهانی

تولید جهانی فولاد در سال ۲۰۲۳ ثابت بود با تولید ۹/۱ میلیارد تن، که مشابه سال ۲۰۲۲ بود. تولید سال ۲۰۲۳ پس از تنشهای ژئوپلیتیکی، شوکهای قیمت انرژی و قرنطینههای ناشی از کووید که اقتصاد جهانی را در بیشتر سال ۲۰۲۲ تضعیف کرد، شاهد بهبود پیشبینی شده تقاضا نبود.

پیشبینی میشود تولید فولاد چین در سال ۲۰۲۴ یک سقوط خفیف ۵/۰ درصدی داشته باشد. انتظار میرود این روند در بقیه دوره چشمانداز ۵ ساله ادامه یابد و پیشبینی میشود تا سال ۲۰۲۹ ۴/۰ درصد کاهش یابد.

اگرچه تولید فولاد در ماههای اخیر ضعیف شده است، اما انتظار میرود تولید فولاد جهان در سال ۲۰۲۴ رشد سالانه ۹/۱ درصدی را ثبت کند.

پیشبینی میشود در دوره چشمانداز، تولید جهانی فولاد با رشد ۵/۱ درصدی در سال به ۱/۲ میلیارد تن در سال ۲۰۲۹ برسد. رشد تولید فولاد جهان در دوره چشمانداز براساس رشد ظرفیت جدید یا در دست اجرا یا برنامهریزی شده در آسیا، آمریکای شمالی، اروپا و خاورمیانه خواهد بود. این شامل ۱۲۰ میلیون تن از ظرفیت جدید در حال اجرا یا برنامهریزی شده طی چند سال آینده با پروژههای با ظرفیت بزرگ برای آسیا، آمریکای شمالی، خاورمیانه و اروپا خواهد بود. با این فرآیند، انتظار میرود فولادسازی از طریق کورههای اکسیژن پایه کوره بلند کمتر از نیمی از عرضه جدید جهانی و بیش از ۷۵ درصد ظرفیت جدید در آسیا را تشکیل دهد. ابتکارات کربنزدایی به طور فزایندهای بر چشمانداز صنعت فولاد جهانی تأثیر میگذارد.

قیمت

پس از کاهش مداوم قیمتها در بیشتر سال ۲۰۲۳ به دلیل کاهش تقاضا ، قیمت جهانی فولاد هم برای میلگرد و هم برای محصولات فولادی تخت مانند کلاف گرم(HRC) به ویژه در چین و جنوب اروپا اکنون به ثبات نسبی رسیده است. بهبود قیمتها به بهبود شرایط عملیاتی کارخانههای فولادی که با هزینههای بالای ورودی دست و پنجه نرم میکنند، کمک خواهد کرد. به طور کلی پیشبینی میشود سال ۲۰۲۴ سال کم افت و خیزی برای قیمت محصولات فولادی باشد.

نظر شما