پایگاه خبری تحلیلی ایراسین: محمدرضا حداد طهرانی، مدیر فنی و امور معادن شرکت توسعه بازرگانی متیل همیار؛ براساس اهداف کمی برنامه ششم توسعه، نرخ رشد سالانه صنعت ۳/۹ و معدن ۸/۸ درصد پیشبینی شده است؛ بخشی از این رشد، از محل افزایش رقابت پذیری پیشبینی میشود. پیشبینی نرخ رشد بهرهوری برای بخش صنعت و معدن نیز به ترتیب ۵/۴ و ۷/۲ درصد است. به این ترتیب افزایش رقابت پذیری در بخش معدن و صنایع معدنی به واسطه بهرهوری و به کارگیری دانش و نوآوری باعث خواهد شد محصول باکیفیت و باقیمت پایینتری نسبت به رقبای خارجی در اختیار تقاضاکنندگان داخلی و خارجی قرار گیرد.

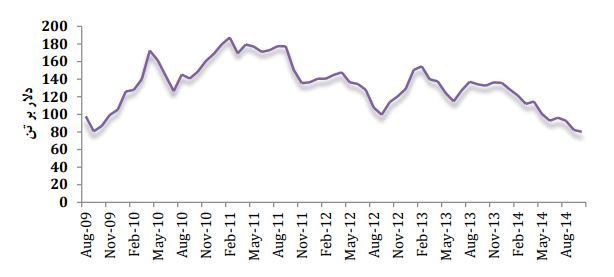

قیمت محصولات معدنی که عمدتا به عنوان مواد اولیه صنایع مختلف مورد استفاده قرار میگیرند، مهمترین عامل موثر در تامین خوراک واحدهای تولیدی است[۲]. نوسانات قیمت انواع موادمعدنی و فلزات به دلایل مختلف اعم از تغییرات در شرایط سیاسی و اقتصادی جهانی و تغییرات غیرمنتظره این عوامل طی سالهای اخیر چشمگیر بوده که این امر سبب به دست آوردن نتایجی متفاوت با مرحله طراحی میشود و در برخی موارد نیز موجب تعطیلی واحدهای تولیدی میشود [۴]. به عنوان مثال، سنگآهن به عنوان مهمترین ماده اولیه صنعت فولاد کشور است. نوسانات قیمت جهانی سنگآهن طی سال های ۲۰۰۹ تا ۲۰۱۴ (نمودار ۱) که بر صنعت آهن و فولاد تأثیر گذاشته را میتوان از این تغییرات دانست. کاهش قیمت سنگآهن در جهان طی سالهای گذشته، بر صنعت آهن و فولاد ایران نیز تاثیر گذاشته، بطوریکه سبب تعطیلی بسیاری از معادن سنگآهن خصوصی کشور به دلیل عدم پوشش هزینهها شده است[۵].

نمودار ۱- تغییرات قیمت جهانی سنگ آهن طی سالهای ۲۰۰۹ تا ۲۰۱۴ (دلار بر تن)

روشهای مختلفی در قیمت گذاری مواد معدنی استفاده میشود که از این جمله میتوان به تعیین قیمت از سوی دولت، قیمتگذاری براساس هزینه تولید، تعیین قیمت براساس قیمت جهانی و قیمتگذاری براساس هزینههای تولید و قیمت محصولات پایین دستی اشاره کرد [۶]. تعیین قیمت براساس قیمتهای جهانی که عمدتا برحسب عرضه و تقاضای جهانی که تابعی از شرایط سیاسی و اقتصادی جهان است صورت میگیرد، سبب بروز مشکلاتی در فعالیت واحدهای کوچک مقیاس در دوره کاهش قیمتها میشود؛ زیرا هزینههای تولید واحدهای کوچک مقیاس به سبب حجم پایین تولید و روش های غیرمکانیزه به کار گرفته شده، بیشتر از میانگین جهانی و یا معادن بزرگ مقیاس است. قیمتگذاری از سوی دولت نیز تاثیر مشابهی روی پروژههای معدنی میگذارد.

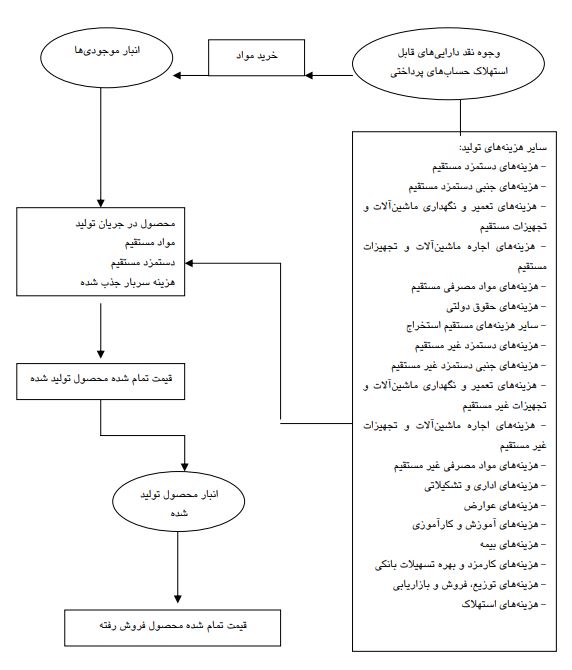

از جمله مهمترین عوامل موثر در قیمت تمام شده، انواع هزینهها و نحوه گردش آنها است. گردش هزینهها در شرایط گونـاگون و برای مقاصد مختلف، یکسان و فقط نوع هزینههاست که با توجه به صنایع مختلف، ممکن است متفاوت باشد [۷]. در شکل ۱ گردش هزینههای تولید در قیمت تمام شده، نشان داده شده است [۴]:

شکل ۱- گردش هزینههای تولید در قیمت تمام شده

الگوی محاسبه قیمت تمام شده

ماهیت تعیین قیمت تمام شده در صنایع مختلف یکسان اما طبقه بندی هزینههای آنها با یکدیگر متفاوت است. الگوی قیمـت تمام شده در مواد معدنی، تفاوت چندانی با سایر صنایع ندارد و عمدهترین تفاوت آنها، تفاوت در انواع هزینهها است [۹]. فاکتورهای مهم قیمت تمام شده نظیر هزینههای مواد، دستمزد، اکتشاف و ... در تمامی صنایع معدنی وجود دارد و فقط اقلام ریز هزینههای آنها ممکن اسـت بـا یکدیگر متفاوت باشد. به عنوان مثال در صنایع خودروسازی، هزینههای مربوط به مونتاژ قطعات اتومبیل و در صنایع معدنی هزینههایی نظیر اکتشاف و حقوق دولتی و نظایر آنها وجود دارد.

بررسیها نشان میدهد که قیمت تمام شده مواد معدنی وابسته به مجموع هزینههای سالیانه واحد تولیدی و ظرفیت تولید است. هزینههای سالیانه واحدهای تولیدی مواد معدنی، شامل هزینه استهلاک سرمایه، هزینههای جاری و هزینههای عمومی و بالاسری است. به طور کلی، به منظور اعمال تاثیر هزینههای سرمایهای یادشده در تعیین قیمت تمام شده ماده معدنی مورد نظر، هزینههای استهلاک سالیانه این هزینهها به همراه هزینههای جاری و عمومی سالیانه لحاظ شده و بخشی نیز به صورت هزینههای سرمایهگذاری سالانه (خرید ماشین آلات و تجهیزات جدید و هزینههای مربوط به طرحهای توسعهای) به هزینههای پروژه اضافه میشود و بر قیمت ماده معدنی تاثیر میگذارد [۳].

بررسی عوامل موثر در قیمت تمام شده مواد معدنی

مهمترین عوامل موثر در قیمت تمام شده مادهمعدنی که در محاسبات فنی و اقتصادی معادن نیز تعیینکننده هستند عبارت است از:

هزینههای سرمایهای

هزینههای سرمایهای که پیش از بهرهبرداری از پروژه و به منظور دستیابی به جریان سود نقدی انجام میشود، در صنعت معدن شامل هزینه تملک بر معدن، هزینه اکتشاف، خرید ماشینآلات سنگین و سبک شامل بولدوزر، لودر، بیلمکانیکی، کامیون، ماشین تدارکات و نیز ادوات اصلی حفاری نظیر دریل واگن، کمپرسور، پرفراتور و همچنین هزینه ساختمان و تأسیسات و راه بهعلاوه شامل هزینههایی است که در مرحله اکتشاف ماده معدنی شده است. استهلاک سرمایههای مذکورکه با نرخهای مختلف مستهلک میگردند، در تمام سالهای عمر معدن ادامه دارد و بهعنوان یک آیتم مهم و مؤثر در قیمتتمامشده ماده معدنی محسوب میگردد.

هزینه تملک

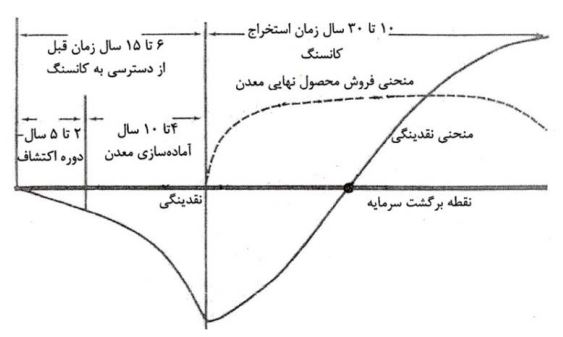

تملک بر تمام یا بخشی از معدن با توجه به هزینه نسبتا سنگین آن، نقش قابل توجهی در برآورد هزینههای تولید ماده معدنی دارد. تملک بر معدن ثبت شده به دو صورت انجام میگیرد؛ در صورتیکه محدوده مورد نظر پیشتر توسط سایر افراد ثبت شده باشد، مذاکرات با مالک جهت خرید سهم مشخص و یا کل محدوده معدنی صورت میپذیرد. در مواردی نیز، محدودههایی در قالب مزایدههای معدنی استانها ارائه میشود که بسته به نوع مالکیت، هزینههای تحمیل شده به پروژه نیز متفاوت خواهد بود. جریان نقدینگی در یک پروژه معدنی روباز بزرگ مقیاس در نمودار۲ نشان داده شده است. همانطور که ملاحظه میشود نقطه بازگشت سرمایه بسته به حجم سرمایهگذاری، میزان تولید و... چند سال پس از شروع استخراج است.

نمودار ۲- جریان نقدینگی در یک پروژه معدن روباز بزرگ مقیاس

هزینه اکتشاف

سرمایهگذاری در بخش اکتشاف بسیار حائز اهمیت است به طوریکه هر گونه خطا در این بخش میتواند اثرات جبران ناپذیری بر روی اقتصاد و حتی حیات و امکان اجرای پروژه داشته باشد. برآورد هزینههای اکتشاف که براساس نوع ماده معدنی و روش اکتشاف متغیر است، براساس تعرفههای اعلام شده از سوی دولت انجام میگیرد. هزینههای یاد شده که بسته به حجم ذخیره و نوع ماده معدنی متغیر است، بخش قابل توجهی از هزینههای سرمایه ای پروژههای معدنی را شامل شده و از موارد تاثیرگذار بر قیمت ماده معدنی است. طبق منحنی نمودار ۲ مدت زمان اکتشاف معدن بزرگ مقیاس بین ۲ تا ۵ سال متغیر است.

هزینه ماشین آلات و تجهیزات

وجود ماشینآلات و تجهیزات معدنی به منظور اجرای عملیات اکتشاف و بهرهبرداری، یکی از ارکان اصلی اجرای طرحهای معدنی به شمار میآید که این تجهیزات با توجه به حجم بالای عملیات و شرایط خاص کاری و منطقه ای در صنعت معدنکاری، جزو تجهیزات گران قیمت شمرده میشوند. برآورد و تامین سرمایه مورد نیاز این تجهیزات و ماشینآلات به همراه هزینه تجهیز معدن به تجهیزات مورد نیاز پیش فرآوری مانند خردایش و دانه بندی نقش قابل توجهی را در توجیه اقتصادی، تضمین بقا و سودآوری طرحهای معدنی ایفا میکند.

هزینههای جاری

این هزینهها شامل هزینههای پرسنلی، سوخت، لوازم و ادوات مصرفی، موادغذایی، تعمیر و نگهداری، هزینههای استخراجی و نیز هزینههای متفرقه و پیشبینی نشده است. از آنجاییکه هزینههای استخراجی بخش قابل توجهی از هزینههای جاری را تشکیل میدهد و از طرفی برخلاف سایر موارد فوق، مختص واحدهای معدنی است، بیشتر مورد بررسی قرارمیگیرد. این هزینهها برحسب هر تن ماده معدنی محاسبه شده و مستقیما بر قیمت تمام شده محصول تاثیر میگذارند.

هزینه پرسنل

علیرغم رواج روش های استخراج مکانیزه معادن در جهان، در کشور ما همچنان نیروی انسانی از فاکتورهای کلیدی در اجرای پروژه های معدنی به شمار میآید. به طوریکه تعداد پرسنل رابطه مستقیم با میزان تولید دارد. لذا هزینه پرسنل پروژههای معدنی که بستگی به تعداد شیفت کاری، روش استخراج، تعداد ماشینآلات و به طور کلی مقیاس پروژه دارد، عاملی تاثیرگذار در بازدهی و هزینههای پروژه است.

هزینه تعمیر و نگهداری

هزینه بهرهبرداری، نگهداری و تعمیر ماشینآلات سهم قابل توجهی از هزینههای اجرایی پروژههای معدنی را به خود اختصاص میدهد؛ به طوریکه بی توجهی به شرایط اساسی ماشینآلات و عدم رفع ایرادات تجهیزات از مهمترین دلایل کاهش عمر مفید ماشینآلات است. در حالیکه توجه به موارد فوق علاوه بر افزایش عمر ماشینآلات، سبب کاهش زمان توقف، افزایش بازیابی و تولید و کاهش نیاز به سرمایهگذاری مجدد میشود.

هزینههای استخراج مواد معدنی

با توجه به روش استخراج که خود تابعی است از نوع ماده معدنی و خواص آن، شکل و امتداد ذخیره، توپوگرافی زمین و... این هزینهها نیز متغیر است. مثلا در یک معدن فلدسپارسدیک که ماده معدنی بهصورت سنگ بوده و سختی آن بر اساس معیار Mohs حدود ۶ تا ۷ است و رگه ماده معدنی تقریبا یکنواخت است، معمولاً از روش حفاری و آتشباری جهت استخراج ماده معدنی استفاده میشود [۱]. در حالیکه در یک معدن بنتونیت که مادهمعدنی به شکل خاک است با استفاد از بولدوزر اقدام به استخراج و دپوی مادهمعدنی میگردد. همچنین در صورت وجود رگههای باطله درکانسار، شرایط بهگونهای دیگر خواهد بود و برای جلوگیری از اختلاط ماده معدنی و باطله، عملیات استخراج با استفاده از بیلمکانیکی و بهصورت انتخابی (METHOD SELECTIVE) صورت میگیرد و همزمان، بولدوزر عملیات دپوسازی را انجام میدهد. با توجه به انتخاب هر یک از روشهای استخراجی مذکور و نیز با توجه به حجم عملیات، هزینهها متفاوت خواهد بود. برای مثال در روش انفجاری، هزینههای عمده مربوط به حفر چالهای آتشباری و نیز خرید مواد منفجره است. در حالیکه در روشهای دیگر اگر ماشینآلات خریداری شده باشد در این بخش هزینه چندانی تحمیل نمیشود (بلکه هزینه سرمایهای بیشتری خواهد داشت.) ولی در صورتی که ماشینآلات اجارهای باشد، اجاره ماشینآلات هزینههای این بخش را به شدت افزایش خواهد داد. به هر حال دقت در انتخاب روش و بهینهسازی عملیات استخراجی تاثیر چشمگیری در کاهش هزینههای استخراجی خواهد داشت. همچنین اگر نیاز به عملیات جانبی نظیر سرند جهت جداسازی خاکه از سنگ و یا سنگجوری دستی جهت جداسازی سنگهای باطله باشد به همان نسبت به هزینههای استخراج ماده معدنی اضافه خواهد شد.

هزینه پرداخت قیمت پایه ماده معدنی

از آنجایی که معادن جزء منابع ملی هستند به ازای هر تن ماده معدنی استخراج شده، مبلغی به عنوان قیمت پایه یا حقوق دولتی از طرف بهرهبردار معدن به دولت پرداخت میشود. این مبلغ بستگی به نوع ماده معدنی دارد و هر سال توسط وزارت صنایع و معاون تعیین و اعلام میگردد. با توجه به حداقل ظرفیت استخراج سالیانه که در پروانه بهرهبرداری معادن درج شده، کل حقوق دولتی سالیانه محاسبه و به حساب خزانه واریز میشود. البته چنانچه مقدار استخراج و فروش ماده معدنی، بیشتر از ظرفیت حداقلی باشد بههمان نسبت حقوق دولتی سالیانه نیز افزایش مییابد.

هزینه های عمومی

هزینههایی از قبیل هزینه طراحی، هزینههای عمومی سایت معدن، سرپرستان و مجریان طرح و سرمایه در گردش نیز وجود دارد که به عنوان هزینههای بالاسری شمرده شده و به صورت درصدی از هزینههای مستقیم تولید محاسبه و به هزینههای پروژه افزوده میشود.

مالیات

به درآمد ناخالص معادن یعنی تفاضل درآمد فروش ماده معدنی از هزینههای جاری، استهلاک و حقوق دولتی بهصورت سالیانه (با استثنای معادنی که در مناطق محروم واقع شدهاند) مالیات تعلق میگیرد.

جمع هزینه استهلاک متوسط سالیانه، هزینههای جاری سالیانه، حقوق دولتی سالیانه و مالیات متوسط سالیانه تقسیم بر حداقل ظرفیت استخراج سالیانه عددی را بهعنوان قیمتتمامشده ماده معدنی بهدست میدهد که این مبلغ بهاضافه مبلغی بهعنوان سود، تعیینکننده قیمت نهایی فروش مادهمعدنی به کارخانجات کاشی است. عموما هر چه میزان استخراج سالیانه بیشتر باشد، قیمتتمامشده هر تن ماده معدنی کاهش خواهد یافت مگر اینکه مقدار استخراج از نقطه سربهسری عبور کند. البته در بسیاری از موارد به دلیل عدم توازن عرضه و تقاضا قیمت فروش ماده معدنی متناسب با قیمتتمامشده آن نیست و عوامل دیگری در این خصوص تعیین کننده است [۸]. برای مثال در برخی موارد کارخانجات به علت ضرورتهایی، مجبور به خرید ماده معدنی با قیمتهای بالا هستند و نیز در بسیاری از موارد معدنداران به علت کمبود مشتری و یا رقابت غیرمتعارف با یکدیگر ماده معدنی را با قیمتهای خیلی کم میفروشند که در خوشبینانهترین حالت درآمد با هزینه برابر میگردد.

براساس اهداف کمی برنامه ششم توسعه، نرخ رشد سالانه صنعت ۳/۹ و معدن ۸/۸ درصد پیشبینی شده است؛ بخشی از این رشد، از محل افزایش رقابت پذیری پیشبینی میشود. پیشبینی نرخ رشد بهرهوری برای بخش صنعت و معدن نیز به ترتیب ۵/۴ و ۷/۲ درصد است. به این ترتیب افزایش رقابت پذیری در بخش معدن و صنایع معدنی به واسطه بهرهوری و به کارگیری دانش و نوآوری باعث خواهد شد محصول باکیفیت و باقیمت پایینتری نسبت به رقبای خارجی در اختیار تقاضاکنندگان داخلی و خارجی قرار گیرد.

نتیجه گیری

در حال حاضر قیمت جهانی و وضعیت عرضه و تقاضا اصلی ترین عامل تاثیرگذار بر قیمت فروش موادمعدنی است. از بین عوامل موثر بر قیمت تمام شده، هزینههای حمل و نقل که در ایران بسیار بیشتر از متوسط جهانی است، بیشترین اثر را بر قیمت تمام شده در محل بندر صادرات یا واحدهای مصرف کننده دارد که ضعف زیرساختهای حمل و نقل جادهای و ریلی در ایران باعث تاثیرپذیری بالای قیمت مواد معدنی مختلف از هزینههای حمل و نقل میشود. همچنین با توجه به اینکه بخش معدن و صنایع معدنی عمدتا تامینکننده مواداولیه و مورد نیاز صنایع نهایی و مصرفی هستند، ارتقای رقابتپذیری این بخش نقش تعیینکنندهای در کاهش قیمت تمامشده اینگونه صنایع و افزایش ضریب نفوذ کالاهای تولیدی صنایع پاییندست مصرفی و نهایی در بازار داخلی و خارجی خواهد داشت.

پیشنهادات

با توجه به مطالب گفته شده، پیشنهادهایی به شرح زیر ارائه میشود:

اول: بهبود زیرساختهای حمل ونقل ریلی: بهبود استانداردهای مرتبط با حمل ونقل ریلی که موجب افزایش سرعت انتقال و حجم بار می شود، در کاهش هزینه فعالیتهای معدنی و صنایع معدنی بسیار موثر است.

دوم: تقویت ارتباط دانشگاه و صنعت: تغییر جهتگیریهای دانشگاه های کشور که منجر به تربیت نیروی متخصص برای واحدهای معدنی و صنایع معدنی شود، ضروری است.

سوم: توجه به منافع بلندمدت در سیاستگذاری معدنی: برای برنامهریزی بخش معدن و صنایع معدنی توجه به منافع بلندمدت آحاد مردم اعم از مصرف کننده و تولیدکننده ضروری است. این به آن معنا است که برنامهریزی توسعه کشور به گونهای انجام شود تا توسعه بخش معدن در جهت توسعه صنایع معدنی کشور باشد و صنایع معدنی نیز ضمن اینکه نیازهای داخلی را مرتفع کنند، نگاه صادرات گرا نیز داشته باشند.

چهارم: بهبود محیط کسب وکار و سرمایهگذاری: یکی از مشکلات مهم فراروی فعالیتهای معدنی و صنایعمعدنی، ثبات و رفع مزاحمتهای دولتی و مجوزها و قوانین و مقرراتی است که اثر سوء بر عملکرد بنگاه میگذارد. یکی از این قوانین، قانون کار است که انعطاف مدیریت بنگاه های تولیدی راجع به نیروی کار شاغل را سلب کرده است.

منابع

۱- اصانلو، م.، ۱۳۹۳، روش های استخراج معادن سطحی، دانشگاه صنعتی امیرکبیر، انتشارات دانشگاه صنعتی امیرکبیر.

۲- ترکی سمائی، ر.، احمدی، ل.، ۱۳۹۳، اثر نااطمینانی تورم بر سرمایه گذاری ثابت خصوصی واقعی در بخـش صـنعت اقتصادایران، فصلنامه پژوهشنامه بازرگانی. شماره ۷۰.

۳- راهنمای ارزشیابی دارایی های معدنی، ۱۳۸۸، وزارت صنایع و معادن جمهوری اسلامی ایران، برنامه تهیه ضوابط و معیارهای معدن، شماره ۴۴۳.

۴- رئیسی، د.، ۱۳۹۴، ارائه الگوی جامع ارزش گذاری دارایی های معدنی جهت استفاده سازمان ها، شرکت ها و افراد واجد شرایط قیمت گذاری، معاونت پژوهش های زیر بنایی و امور تولیدی.

۴- شکوهی، ح.، واگذاری بنگاه های دولتـی و امنیـت اقتصـادی، چـارچوبی برای مطالعه ، فصلنامه مطالعـات راهبردی. ۱۳۹۲.

۵- مرجع معاملات سنگ آهن ایران

۶. Black, F., Scholes, M., The pricing of options and corporate liabilities. Journalof Political Economy ۸۱, ۱۹۷۳.

۷. Kernot, Ch., Valuing mining companies, ۲۰۰۶.

۸. The Special Committee of The Canadian Institute of Mining, Metallurgy and Petroleum on Valuation of Mineral Properties (CIMVAL), ۲۰۰۳, Standards and Guidelines for valuation of Mineral Properties.

۹. Zadbagher Seighalani., F., ۲۰۱۲. Economic Growth in Iran and Effective Factors on Its Changes. J. Basic. Appl. Sci. Res., ۲(۲)۹۸۶-۹۹۴.

نظر شما