پایگاه خبری تحلیلی ایراسین- لیلا نیلفروشان - مدیرگروه مطالعات اقتصادی شرکت مهندسی بینالمللی فولادتکنیک: در بخش تقاضای فولاد، آنچه در حال حاضر با توجه بسیار همراه است، بسیج خریداران برای آوردن فولاد Netzero به بازار فولاد قبل از سال ۲۰۳۰ است. آنچه در تحلیلها و پیشبینیهای قبلی در صنعت فولاد عنوان شده است، سال ۲۰۳۰ را به عنوان مبنای سال وارد شدن به دوران تحول دوباره در صنعت فولاد عنوان کردهاند، اما روند و سرعت تغییرات در بازار فولاد نشان از اشتیاق متقاضیان در صنعت فولاد برای رسیدن به این هدف در زمانی زودتر از پیشبینیهای انجام شده دارد. از این رو سیگنالهایی که از سوی تقاضاکنندگان فولاد به تولیدکنندگان داده میشود به ایجاد تصمیمهای سرمایهگذاری جدید کمک شایانی خواهد کرد. این سیگنالها در عمل نسل بعدی فناوریهای موفقیتآمیزی را که تضمینکننده تولید فولاد با شرایط Netzero هستند را ایجاد خواهندکرد.

صنعت فولاد، صنعتی است که طی چند سال گذشته حدود ۶/۲ میلیارد تن گازهای گلخانهای مستقیم CO۲ را از آلایندگیهای صنعتی به خود اختصاص داده است. این حجم از انتشار گازهای گلخانهای حدود یک چهارم از انتشار دیاکسیدکربن صنعت و ۷ درصد از کل انتشارات بخش انرژی است. با مقدمه ارائه شده و نقش صنعت فولاد در آینده جهانی انتشار گازهای گلخانهای به بررسی و ارائه مطالبی پرداخته شده است که میتواند ذینفعان این صنعت از جمله صنعت خودرو، ساخت و ساز ، انرژیهای تجدیدپذیر و ... را با چشمانداز مثبتی همراه سازد. در ارائه این مقاله از بخش تحلیلی Breakthrough Energy استفاده شده است.

صنعت فولاد از دیر باز ستون رشد اقتصادی و شهرنشینی بوده است. فولاد یک جز ضروری برای بسیاری از بخشها از جمله ساختوساز، انرژی، خودرو، ماشینآلات و ... بوده است. بر اساس پیشبینیهای انجام شده، تقاضای فولاد در سال ۲۰۵۰ به حدود ۵/۲ میلیارد تن افزایش خواهد یافت، این حجم در حال حاضر حدود ۹/۱ میلیارد تن است. پیشبینی میشود تولید فولاد بر پایه قراضه در آینده با توجه به بهبود بازیافت بسیار پررنگ خواهد شد. با این حال با تمامی شرایط عنوان شده در حدود یکمیلیارد تن از تولید فولاد با استفاده از سنگآهن به جای قراضهآهن انجام خواهد شد. این شرایط تا سال ۲۰۵۰ ادامه خواهد داشت. براساس سناریوهای بررسی شده حجم انتشار گاز دی اکسید کربن در سال مذکور از بخش فولاد به حدود ۸/۲ میلیارد تن افزایش خواهد یافت و بر مبنای سناریوهای مورد بررسی میتوان این حجم را با روشهای کاربردی مواد اولیه کارآمد و همچنین پیشرفتهای فناوری به حدود ۲میلیارد تن کاهش داد. درمرحله بعد نیازمند یکپارچهسازی در تکنولوژیهای تولید در صنعت فولاد هستیم تا حجم انتشار گاز دی اکسید کربن را در این صنعت تا حدود ۹۰ درصد کاهش داد.

تولید فولاد در مرحله اول به صورت Low-co۲ و سپس به صورت Co۲-free برای همه بازیگران در زنجیره ارزش، شامل تولید و مصرف فولاد، بسیاری ضروری است. فشار برای کربنزدایی، از ترکیب عوامل بسیاری ناشی میشود، از جمله اقدامات سیاسی، بررسی دقیق تاثیرگذاریهای مالی از سوی بازیگران این صنعت، تغییرات در ترجیحات مصرفکنندگان همگی از جمله عواملی هستند که روند هدف مذکور را در هر کشور و ساختار اقتصادی میتواند تحت تاثیر قرار دهد. فعالان اولیه در صنعت فولاد در بخشهای خودرو، ساخت و ساز ، انرژیهای تجدیدپذیر میتوانند از توسعه جدید با فناوریهای تولید فولاد کمکربن بهره ببرند. اقدامات اولیه در زنجیره تامین میتواند در زنجیره فولاد بسیار جذاب باشد. این جذابیت تا ۵سال آینده به عنوان بخش مورد اهمیت برای سرمایهگذاری تبدیل خواهد شد. طولانی بودن زمان احداث طرحهای فولادی و تغییرات در ترجیحات مصرفکنندگان همگی به معنی این است که زمان اقدام در این خصوص اکنون فرا رسیده است. فرصتی که بسیار شفاف بوده و همچنین گزینههای عملی برای تنظیم سیگنالهای تقاضا نیز در دسترس است.

بحث تغییرات فناوری برای تولید فولاد کمکربن و در نهایت کربن صفر از نظر فنی امکانپذیر است و قبلا نیز مورد آزمایش قرار گرفته است اما تا مرحله تجاریسازی فاصله زیادی دارد. به طور معمول حدود ۵ سال طول خواهد کشید که فنآوری جدید از آزمایشگاه به مرحله عملیات در مقیاس اولیه دست یابد. با توجه به طول عمر داراییها در صنعت فولاد به طور حتم لازم است تا سال ۲۰۳۰ این فناوری به مرحله تجاری شدن برسد تا امکان استقرار در سراسر جهان وجود داشته باشد و دهههای ۲۰۳۰ و ۲۰۴۰ عملا مسیر حرکت تقاضا برای ایجاد تغییرات مذکور خواهد بود . ۷۴ درصد از ظرفیت کوره بلندهای اتحادیه اروپا تا سال ۲۰۳۰ نیاز به سرمایهگذاری مجدد دارند تا بتوانند در مسیر تعریف شده حرکت کنند و دهه ۲۰۲۰ را به عنوان دهه تغییرات برای صنعت فولاد این منطقه تعریف کردهاند. صنعت فولاد در اتحادیه اروپا سهمی حدود ۲۲درصد از انتشار گاز دی اکسید کربن این منطقه را به خود اختصاص داده است. اما همچنان این صنعت به صورت کامل درگیر هزینههای ناشی از آلایندگی کربن نشده است. از جمله مواردی که از چند سال گذشته به عنوان اولین اقدامها در این اتحادیه مدنظر قرار گرفته است، افزایش استفاده از قراضهآهن به منظور کاهش انتشار گازهای گلخانهای بوده است.

استراتژی شاید جاهطلبانه

اطمینان به هزینههای سرمایهگذاریهای جدید در صنعت فولاد برای فعالان این صنعت از جمله نیازمندیهایی است که برای انتقال فولاد به صنعت کربن صفر بسیار ضروری است. این روند در اتحادیه اروپا با تعریف معیارهایی آغاز شده است؛ جدولیکه دارای برنامه زمانی بوده و معیارهای اجباری در راستای توافق فولاد بدون کربن را مشخص کرده است. این معیارها با این هدف تعریف میشوند که بتوانند هزینههای مربوطه را در بودجه وزارتخانههای مربوطه بگنجاند. همسویی استانداردهای تعریف شده با طبقهبندی انجام شده توسط اتحادیه اروپا در عمل ثبات سرمایهگذاری جامع را برای دستیابی به فولاد کمکربن و بدون کربن تضمین میکند. بر اساس برنامهریزیها و تخمینهای انجام شده بخش فولاد اتحادیه اروپا برای حرکت در مسیر فولاد کربن صفر برای سال ۲۰۳۰ به سرمایهگذاری در حدود ۲۱ تا ۳۱ میلیارد یورو احتیاج دارد. آنچه که از مطالب عنوان شده میتوان استنباط کرد، درک اهمیت اهداف سال ۲۰۳۰ برای بسیاری از فعالان صنعت فولاد جهانی است.

تا به امروز اتحادیه اروپا با یک استراتژی شاید جاهطلبانه و ۵۵ بسته سیاستی، راه را برای رسیدن به کربن صفر رهبری کرده اما چالش تنها در توسعه تکنولوژی نیست بلکه در غلبه بر موانع مالی و سیاستی است که میتواند در رسیدن به این هدف با توقفها و موانعی همراه باشد. بر این اساس باید عنوان کرد. سناریوها و مفروضات مختلفی در این خصوص در اتحادیه اروپا بررسی شده و نتایج بر اساس E۳G-PNNL نشان میدهد که برای دستیابی به ۵/۱ درجه سانتیگراد آب و هوای زمین نیاز به کاهش ۴۸ درصدی انتشار گازهای گلخانهای بخش فولاد در اتحادیه اروپا تا سال ۲۰۳۰ و ۹۷ درصد تا سال ۲۰۵۰ وجود خواهد داشت. ترکیبی از فناوریها از هر کارخانه به کارخانه دیگر نیازمند است و هیچ فناوری به تنهایی نمیتواند انتشار گازهای گلخانهای این صنعت را به صفر برساند. در حال حاضر حجم تولید فولاد میانی در اتحادیه اروپا حدود ۱۳۷ میلیون تن بوده که در حدود ۴۵ درصد از فولاد اتحادیه اروپا بر اساس روش کوره قوس الکتریکی است که عملا با قراضهآهن تولید میشود. افزایش بازیافت فولاد و بهرهوری منابع در نتیجه کاهش انرژی مورد نیاز برای تولید فولاد میتواند به سرعت انتشار گازهای گلخانهای را کاهش دهد. بر اساس محاسبات انجام شده بهرهوری بهینه از مواد و بازیافت فولاد میتواند تا حدود ۵۵ درصد انتشار گازهای گلخانهای را در این منطقه کاهش دهد. بر اساس توضیحات ارائه شده حداقل در حدود ۲۹ میلیون تن فولاد تولیدی وجود دارد که لازم است از روشهای فعلی به روش فرآیندهای تولید فولاد سبز تبدیل شوند و در حدود ۷۰میلیون تن فولاد تولیدی به روش کوره کنورتور در سال ۲۰۳۰ در اتحادیه اروپا نیاز به سرمایهگذاری مجدد دارند. برنامه سرمایهگذاری کل اتحادیه اروپا برای تکنولوژیهای تولید فولاد کمکربن که از آوریل ۲۰۲۲ مشخص شده است در حدود ۳۶ میلیون تن است. تولید فولاد به روش DRI-EAF hydrogen کارآمدترین روش از نظر مقیاس و سطح کاهش آلایندگی برای اتحادیه اروپا عنوان شده است .

در سال ۲۰۲۱ در حدود ۵ میلیون تن قراضهآهن به اتحادیه اروپا صادر شده است و در حدود ۱۹ میلیون تن صادرات قراضهآهن توسط این منطقه صورت گرفته است. در دسترس بودن قراضهآهن در اتحادیه اروپا به اندازهای تخمین زده شده است که میتواند نیاز سالانه اتحادیه اروپا را برطرف سازد و حتی میتواند پتانسیل پاسخگویی به تقاضای بالاتر را نیز داشته باشد اما موضوع اصلی کیفیت به اندازه کافی و مناسب قراضهآهن است. از این رو همچنان چالش بازیافت مناسب فولاد در جهان وجود دارد. ایجاد سیاستهای منسجم و جامع به منظور افزایش بهرهوری و ایجاد اقتصاد چرخشی در بخش فولاد با کمبودهای بسیاری همراه است. چنانچه عنوان شده است در صورتی که این اقتصاد چرخشی در صنعت فولاد ایجاد شود میتواند تولید ناخالص داخلی اتحادیه اروپا را تا سال ۲۰۳۰ در حدود ۵/۰درصد افزایش دهد و در حدود ۷۰۰ هزار شغل جدید ایجاد کند.

هدف اقتصاد چرخشی حفظ ارزش محصولات، مواد و منابع و بازگرداندن آنها به چرخه محصول با استفاده از بازیافت آنها در پایان فرآیند تولید است. در دسامبر سال ۲۰۱۹ اتحادیه اروپا در مورد فولاد سبز دستورالعملی را تصویب کرد که بر اساس آن چشمانداز حرکت خود را تغییر داد. بر اساس این بیانیه با توجه به اینکه اتحادیه اروپا صادرکننده قراضهآهن است، احتمال دارد قوانین مربوط به حمل زباله را مورد بازبینی قرار دهد و این اتحادیه صادرات قراضهآهن و سایر بازیافتهای خود را متوقف کند. حتی اینگونه برنامهریزی شده است که سربارههای کوره بلند و محصولات جانبی تولید فولاد اولیه را میتوان در تولید سیمان به عنوان مواد تکمیلی سیمان استفاده کرد.

در نوامبر سال ۲۰۲۱ اتحادیه اروپا بازنگری در پیشنهادهای خود در خصوص مقررات و قوانین حمل و نقل منتشر کرد. سه هدف کلیدی در این دستورالعمل دیده شده است. اولین هدف حمل و نقل آسان زباله برای استفاده مجدد و بازیافت آنها، دومین هدف اتحادیه اروپا نمیتواند زبالههای تولیدی ازصنعت فولاد و سایر صنایع خود را که به عنوان چالشی با آن برخورد میکند را صادر کند و در پایان لازم است در خصوص حمل و نقل غیرقانونی زبالههای تولیدی رسیدگی بیشتری شود. این هدف بر اساس همان صحبت صادرات زیاد و بدون نظارت قراضهآهن از اتحادیه اروپا بوده است. تقاضا برای قراضهآهن با کیفیت پایین LQ و هم با کیفیت بالا HQ عملا همگی در این برنامه دیده شده است و در عین حال جداسازی این دو نوع از یکدیگر بسیار مشکل است. بر این اساس پیشبینی در خصوص قیمت قراضهآهن در سالهای آتی برای سال ۲۰۳۰ حدود ۳۸۷ دلار بر تن و برای سال ۲۰۵۰ در حدود ۲۸۰ دلار بر تن پیشبینی شده است. پیشبینی انجام شده مربوط به کل قراضهآهن بوده و جداگانه برای دو نوع قراضهآهن قابل ارائه نیست.

تمایل به افزایش تقاضای قراضه

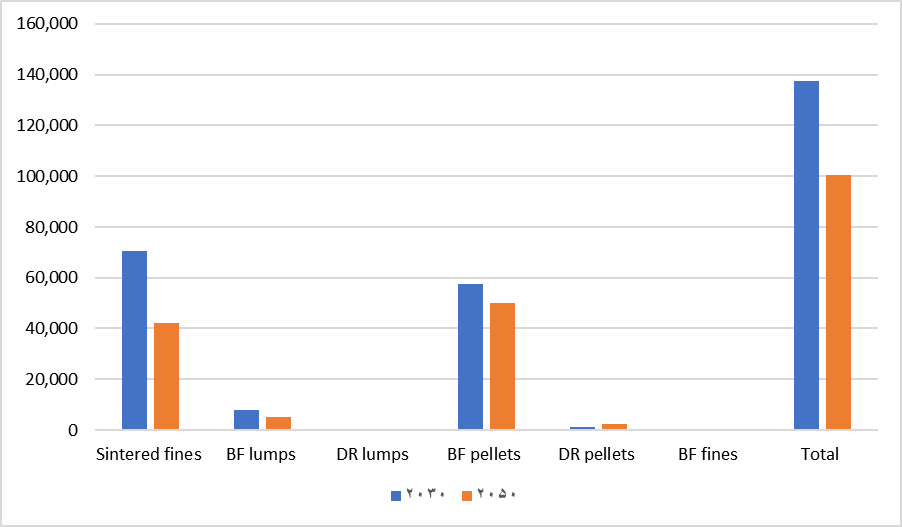

تا این بخش از مقاله به بررسی تغییرات و روند اهداف در تولید فولاد کربن صفر تا سال ۲۰۳۰ و ۲۰۵۰ در اتحادیه اروپا پرداخته شده است. در ابتدا عنوان شد همچنان سنگآهن به رغم تاکید بر بازیافت فولاد و اجرای اقتصاد چرخشی، نقش بدون انکاری در تولید فولاد جهانی ایفا خواهد کرد. در اتحادیه اروپا تمایل به افزایش تقاضا برای قراضهآهن کاملا مشهود است، اما تقاضا برای انواع سنگآهن در این بخش در سال ۲۰۳۰ به حدود ۱۳۷ میلیون تن و در سال ۲۰۵۰ به حدود ۱۰۰ میلیون تن کاهش خواهد یافت. تقسیمبندی انواع مصارف نشان میدهد سهم مصرف گندله مورد استفاده در کورهبلند در سال ۲۰۳۰ و ۲۰۵۰ حدود ۵۰ درصد باقی خواهد ماند و از سمت دیگر مصرف گندله مورد استفاده در روش کوره قوس با افزایش همراه میشود. بر اساس محاسبات انجام گرفته ترکیب مصارف انواع سنگآهن در پیشبینی تولید فولاد در اتحادیه اروپا به شرح زیر آورده شده است.

نمودار (۱): پیشبینی مصارف انواع سنگآهن در اتحادیه اروپا ( هزارتن)

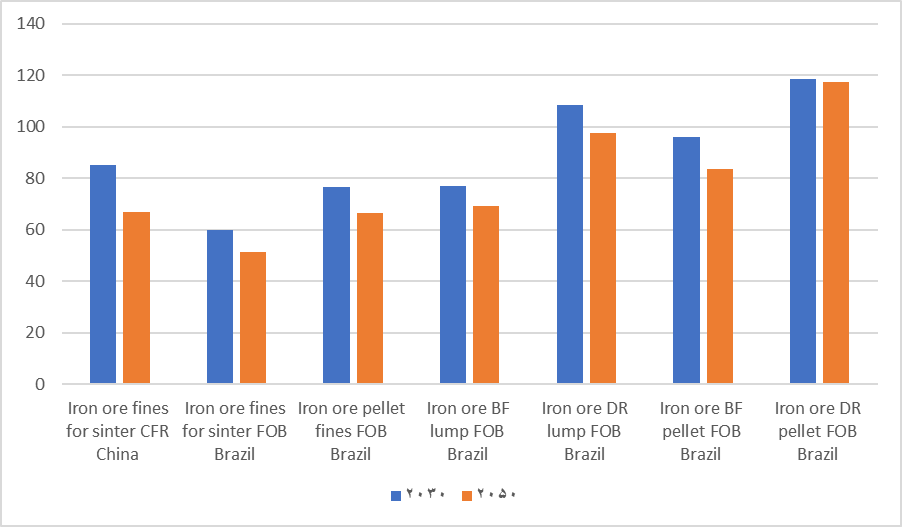

در خصوص پیشبینی قیمت سنگآهن نیز روند بلندمدتی ارائه شده است که البته لازم است عنوان شود. قیمتها تحت تاثیر عوامل بسیاری هستند، به عنوان مثال وضعیت فعلی اقتصاد جهانی به چه سمتی حرکت خواهد کرد، سیاستهای گمرکی، وضعیتهای سیاسی در حوزه استخراج سنگآهن و هزینههای حمل و نقل و همچنین ارزش واحد پولی و نرخهای برابری، همگی تکمیل کننده پیشبینیهای قیمتی خواهند بود. پیشبینی قیمت سنگآهن برای سال ۲۰۳۰ و ۲۰۵۰ بر اساس گریدهای مورد تقاضای جهانی و تولیدکنندگان برتر در ادامه آورده شده است. اگرچه لازم است عنوان شود، در حال حاضر روند نزولی را برای قیمت سنگآهن پیشبینی کردهاند، اما روند تغییرات کامودیتیها حاکی از سیکل حرکتی ۵ تا ۷ سالهای است که مجددا تکرار میشوند و از این رو در بازه زمانی ۲۰۳۰ تا ۲۰۵۰ به طور حتم بازار با نوسانات قیمت سنگآهن براساس برنامههای عرضه و تقاضا و همچنین برنامههای تولید کشورهای نوظهور همراه خواهد بود .

نمودار (۱) : پیشبینی قیمت سنگآهن جهانی ( دلار بر تن)

اکنون با تمامی موارد عنوان شده، لازم است نیم نگاهی به صنعت فولاد ایران و تحولات این صنعت طی سالهای گذشته داشت. صنعت فولادی که توانسته طی ۴ سال متوالی رتبه دهم تولید فولاد میانی جهانی را برای خود حفظ کند در ادامه مسیر توسعه خود بدون شک نیازمند همراهی با تحولات جهانی است. ماده اولیه سنگآهن به عنوان اولین و اساسیترین ماده اولیه کشور اگرچه همچنان نیازمند برنامههای جدید اکتشاف و استخراج است، اما بحث قراضهآهن لازم است همراستا با تامین سنگآهن مورد توجه سیاستگذاران و فعالان این صنعت قرارگیرد. مباحث مطرح شده نشان میدهد در کل صنایع در مجموع میتوان ۹۰درصد از فولاد مصرف شده را بازیافت کرد. محاسبات انجام شده نشان میدهد سال ۱۴۰۴ به حدود ۱۰میلیون تن قراضهآهن در کشور نیاز است تا بتوان ترکیب مناسب تولید را با توجه به تکنولوژیهای موجود فراهم آورد. روند تولید فولاد جهانی با هدف کاهش آلایندگیهای این صنعت و افزایش تقاضا برای قراضهآهن و برنامهریزیهای کشوری و مناطقی همچون اتحادیه اروپا در نحوه تامین و سیاستگذاریها همگی به منزله اهمیت ماده اولیهای است که در آینده میتواند در مصارف انرژی و در نهایت تولید فولاد کمکربن و کربن صفر نیز موثر باشد. زمانی در حدود ۵ سال تا عملیاتی شدن موارد عنوان شده در کشورهای پیشرو در تولید فولاد کم کربن و کربن صفر وجود دارد و میتواند مدت زمان مناسبی برای ایران باشد تا همراستا با هدفهای افزایش تولید برنامههای لازم را ایجاد و به مرحله عملیاتی شدن رساند. اما در شرایط فعلی و با توجه به سرعت اعمال تغییرات، نمیتوان انتظار داشت که با وجود عدم ورود و سرمایهگذاری در این بخش، ایران بتواند شرایط و فرصت کافی را برای ادامه تولید فولاد بدون هیچگونه نوسان و چالشی دارا باشد.

منبع: ماهنامه تحلیلی کارخانه

ارسال نظر