به گزارش ایراسین، مواد اولیه اندونزیایی که ارزانترین کالا در بازار محسوب میشوند، فشاری بر قیمتها در بازار اتحادیه اروپا وارد کردند. اندونزی در سه ماهه چهارم به عنوان یک بازیگر کلیدی در بازار ورق گرم نورد شده (HRC) اتحادیه اروپا ظهور کرد و توانست ۲۶ درصد از سهم واردات را به خود اختصاص دهد.

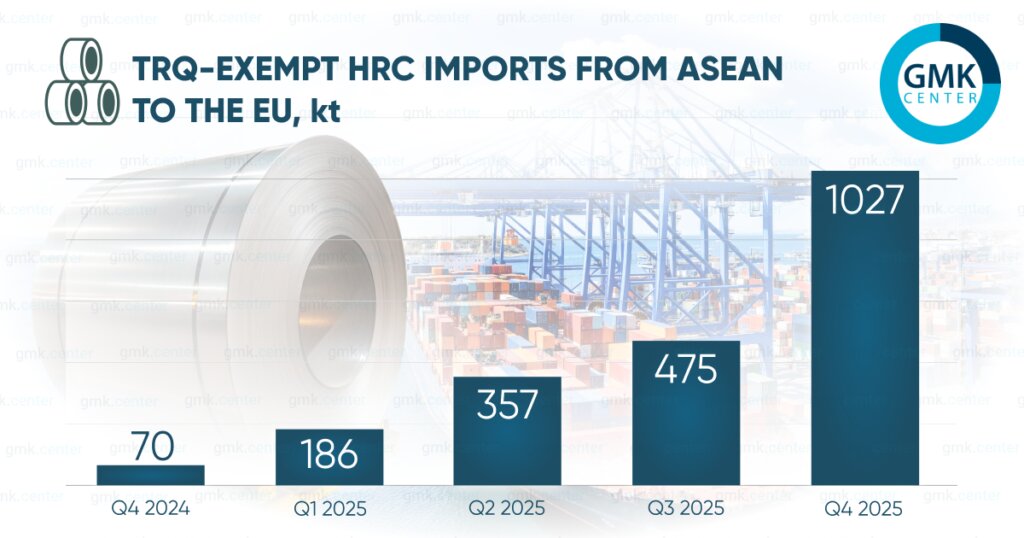

به طور کلی، تأمینکنندگان عضو آسهآن (ASEAN) که معاف از سهمیه تعرفه (TRQ) هستند (شامل اندونزی و مالزی)، در سه ماهه چهارم مجموعاً یک میلیون تن (۱.۰ Mt) کالا به این بلوک صادر کردند.

چهارمین موج محدودیتهای تجاری فولاد در اروپا؛ ظهور اندونزی و چالش قیمتها

نمیتوان بدون عواقب صادرات به اروپا را به سادگی افزایش داد؛ این امر معمولاً منجر به محدودیتهای تجاری میشود. در دهه گذشته بارها شاهد این موضوع بودهایم: به محض اینکه یک تأمینکننده در بازار ورق گرم نورد شده (HRC) سرعت گرفت، بلافاصله با اقدامات ضد دامپینگ محدود شد. با این حال، این امر دروازهای را برای دیگری باز کرد و چرخه تکرار شد. اکنون ما در چهارمین موج هستیم.

مرور چهار موج محدودیتهای ضد دامپینگ در اروپا

موج اول (۲۰۱۶–۲۰۱۷): تأمینکنندگان کلیدی HRC در آن زمان، یعنی برزیل، ایران، روسیه و اوکراین، هدف تعرفههای ضد دامپینگ قرار گرفتند که این امر مزیت رقابتی به ترکیه داد.

موج دوم (۲۰۲۰–۲۰۲۱): خود ترکیه هدف اقدامات ضد دامپینگ قرار گرفت. نتیجه بیشتر یک مصالحه بود و ترکیه همچنان بازیگر قابل توجهی باقی ماند.

موج سوم (۲۰۲۴–۲۰۲۵): تحقیقات ضد دامپینگ بر علیه تأمینکنندگان آسیایی شامل ژاپن، ویتنام و مصر متمرکز شد. هند نیز تحت بازرسی بود.

موازی با موج سوم، اتحادیه اروپا در سال ۲۰۲۵ سیستم سهمیه تعرفه (TRQ) خود را برای مهار واردات ارزان در پی جهش صادرات چین تشدید کرد. سقفهای اختصاصی برای هر کشور در دسته سهمیه «سایر کشورها» معرفی شد. این امر فرصتهای جدیدی را برای تأمینکنندگان معاف از TRQ و در رأس آنها اندونزی باز کرد.

سلطه اندونزی بر بازار و فشار قیمتی

ورق گرم نورد شده مبدا اندونزی در نوامبر ۲۰۲۵ سهم یک دوم از کل واردات اتحادیه اروپا و در دسامبر ۲۰۲۵ سهم یک سوم را به خود اختصاص داد. کل محمولههای HRC اندونزی در سه ماهه چهارم دو برابر ترکیه بود که بزرگترین سهمیه اختصاصی کشور را در اختیار دارد.

از آنجا که مواد اندونزیایی ارزانترین گزینه در بازار بود، شروع به اعمال فشار بر قیمتهای سایر واردکنندگان کرد. این امر موجب شد تولیدکنندگان فولاد اروپایی مجدداً خواستار سختگیری بیشتر شوند.

آینده بازار با کاهش سهمیهها و حذف معافیتها

از ماه ژوئیه، سهمیههای وارداتی نسبت به سطوح وارداتی سال ۲۰۲۵ به میزان ۴۲ درصد کاهش خواهد یافت. معافیتهای TRQ لغو خواهند شد. این یک ضربه جدی برای صادرکنندگانی است که به شدت در معرض بازار اروپا قرار دارند. اما آیا این امر محمولههای اندونزی را متوقف میکند؟ من فکر نمیکنم.

با توجه به پویاییهای فعلی قیمت در بازار صادراتی آسهآن، فروشندگان اندونزی همچنان میتوانند تعرفه وارداتی ۵۰ درصدی را جذب کرده و از حجم سهمیه فراتر بروند.

نظر شما