به گزارش ایراسین، ده سال پیش، تغییر سوخت از زغالسنگ به گاز طبیعی، عنصر کلیدی سیاست چین برای کاهش آلودگی هوای شدید بود. با این حال، در حالی که گاز در برخی کشورها به عنوان سوخت «پلای» (Bridging fuel) برای دور شدن از استفاده از زغالسنگ تلقی میشود، الکتریکیسازی سریع، عدم رقابتپذیری و نگرانیهای تأمین، سهم آن را در سبد انرژی چین سرکوب کردهاند.

انرژیهای تجدیدپذیر؛ جایگزین برتر زغالسنگ

از این رو، با اینکه تقاضای گاز چین در دهه گذشته بیش از دو برابر شده است، این سوخت در حال حاضر نقش تعیینکنندهای در استراتژی این کشور برای مقابله با تغییرات اقلیمی ایفا نمیکند. در عوض، انرژیهای تجدیدپذیر اکنون جایگزین پیشرو برای تقاضای زغالسنگ در چین هستند، به طوری که رشد تولید انرژی خورشیدی و بادی تا حد زیادی مانع از افزایش آلایندگیهای بخش برق این کشور شده است.

اگرچه گاز میتواند در کربنزدایی برخی جنبههای تقاضای انرژی چین به ویژه در تأمین اوج تقاضای برق و سوخترسانی به صنایع سنگین نقشی داشته باشد، اما عوامل متعددی باید تغییر کنند تا این سوخت به جایگزین جذابتری تبدیل شود.

سهم کوچک اما تأثیرگذار گاز در تقاضای انرژی اولیه چین کوچک است و در پنج سال گذشته در حدود ۸ تا ۹ درصد نسبتاً ثابت مانده است. طبق گزارش آژانس بینالمللی انرژی (IEA)، این سوخت همچنین ۷ درصد از انتشار دیاکسید کربن (CO2) ناشی از احتراق سوخت در چین را تشکیل میدهد.

احتراق گاز در چین در سال ۲۰۲۳ میلادی ۷۵۵ میلیون تن دیاکسید کربن به جو وارد کرد؛ این میزان دو برابر مجموع انتشار دیاکسید کربن در بریتانیا است. با این حال، پروفایل انتشار گاز در چین بسیار عقبتر از زغالسنگ قرار دارد؛ طبق دادههای آژانس بینالمللی انرژی، زغالسنگ ۷۹ درصد از انتشار دیاکسید کربن مرتبط با سوخت در چین را به خود اختصاص داده و مسئول تقریباً ۹ میلیارد تن انتشار در سال ۲۰۲۳ بوده است.

رشد مصرف گاز در سایه افزایش تقاضای کل

مصرف گاز همچنان در راستای افزایش کلی تقاضای انرژی رشد میکند. طبق برآوردهای مختلف، تقاضای گاز چین که توسط مصرف صنعتی هدایت میشود، در سال ۲۰۲۴ به صورت سالانه حدود ۷ تا ۸ درصد رشد داشته است.

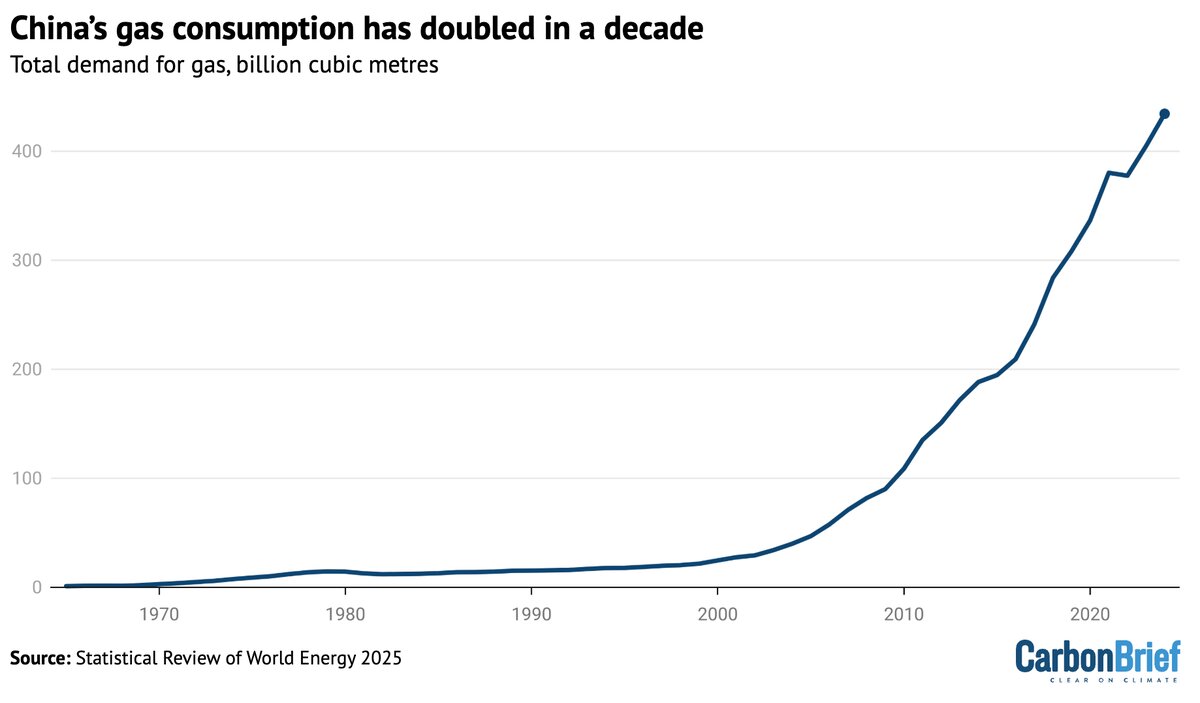

با این وجود، این رشد سریع کمی کمتر از میانگین افزایش سالانه ۹ درصدی در تقاضای گاز چین در دهه گذشته است؛ دورهای که در آن مصرف به طور کلی بیش از دو برابر شده است، همانطور که در شکل زیر نشان داده شده است.

چالشهای تولید، وابستگی به واردات و تغییر نقش در سیاستهای اقلیمی

بر اساس آمار «موسسه انرژی» (Energy Institute)، نمودار تقاضای کل گاز در چین از سال ۱۹۶۵ تا ۲۰۲۴ (به میلیارد متر مکعب) روند صعودی پیچیدهای را نشان میدهد. شرکت ملی نفت چین (CNPC) که تحت مالکیت دولت است، در پیشبینی خود برای سال ۲۰۲۵ اعلام کرده که رشد تقاضا در این سال ممکن است به کمتر از ۶ درصد کاهش یابد.

طبق گزارش «موسسه اقتصاد انرژی و تحلیل مالی» (IEEFA)، اکثریت تقاضای گاز چین در سال ۲۰۲۳ از طریق عرضه داخلی تامین شد. بخش عمدهای از این عرضه از منابع معمول گاز تامین میشود، اما در سالهای اخیر، عرضه اضافه داخلی چین از منابع غیرمتعارف که استخراج آن دشوارتر است، از جمله گاز شیل تامین شده است؛ منبعی که در سال ۲۰۲۴ تا ۴۵ درصد از تولید گاز را به خود اختصاص داد.

با وجود ذخایر عظیم گاز شیل قابل استخراج در چین و یارانههایی برای تشویق تولید، محدودیتهای جغرافیایی و فنی، سطوح تولید را در مقایسه با آمریکا که به دور از شکست بزرگترین تولیدکننده گاز جهان است، محدود کرده است. CNPC برآورد میکند که تولید گاز چین در سال ۲۰۲۵ تنها ۴ درصد رشد کند که در مقایسه با رشد ۶ درصدی در سال ۲۰۲۴ کاهش دارد. با این حال، انتظار میرود تولید همچنان از هدف ملی ۲۳۰ میلیارد متر مکعب برای سال ۲۰۲۵ فراتر رود.

سهمیه واردات و چالشهای خط لوله «قدرت سیبری»

گاز طبیعی مایع (LNG) دومین منبع رایج گاز در چین است که از طریق کشتیهای غولپیکر خنکشده از کشورهایی مانند استرالیا، قطر، مالزی و روسیه وارد میشود. در رتبه بعدی، واردات از طریق خط لوله قرار دارد که از روسیه و آسیای مرکزی انجام میشود؛ این روش اگرچه ارزانتر تلقی میشود، اما قابلیت اطمینان کمتری دارد.

یکی از پروژههای بسیار پرسر و صدای خط لوله، پروژه «قدرت سیبری ۲» است. با این حال، پکن هنوز به صراحت موافقت نکرده است که در این پروژه سرمایهگذاری کند یا گاز تحویلی توسط آن را خریداری نماید. اختلافات حول قیمت و لجستیک پیشرفت این پروژه را مختل کرده است.

تکامل نقش گاز: از آسمان آبی به نگرانیهای اقتصادی

پکن در ابتدا هدف داشت که گاز به عنوان بخشی از سیاست گستردهتر برای مقابله با آلودگی هوا، جایگزین زغالسنگ شود. یک طرح اقدام سه ساله از ۲۰۱۸ تا ۲۰۲۰ که به «کمپین آسمان آبی» معروف بود، به تسریع استفاده از گاز در بخشهای صنعتی و مسکونی کمک کرد، جایی که گاز جایگزین مصرف «زغالسنگ پراکنده» (زغالسنگ فرآوری نشده که آلایندههای بیشتری منتشر میکند) شد.

همزمان، به چندین شهر در شمال و مرکز چین دستور داده شد که مصرف زغالسنگ را محدود کرده و به جای آن به گاز روی آورند. بسیاری از این شهرها در استانهایی واقع شده بودند که اقتصاد قوی در معدنزغالسنگ داشتند یا تقاضای بالایی برای گرمایش در زمستان داشتند. طبق گزارش موسسه تحقیقات انرژی و هوای پاک (CREA)، سطوح آلودگی چین در نتیجه این اقدامات «بهبود چشمگیری» یافت.

(در ژانویه ۲۰۲۶، گزارشهای گسترده رسانهای از خانوارهایی حکایت داشت که با وجود دمای انجمادی، به دلیل قیمتهای بالا پس از پایان یافتن یارانههای مصرف گاز، ترجیح میدادند از گرمایش گاز استفاده نکنند.)

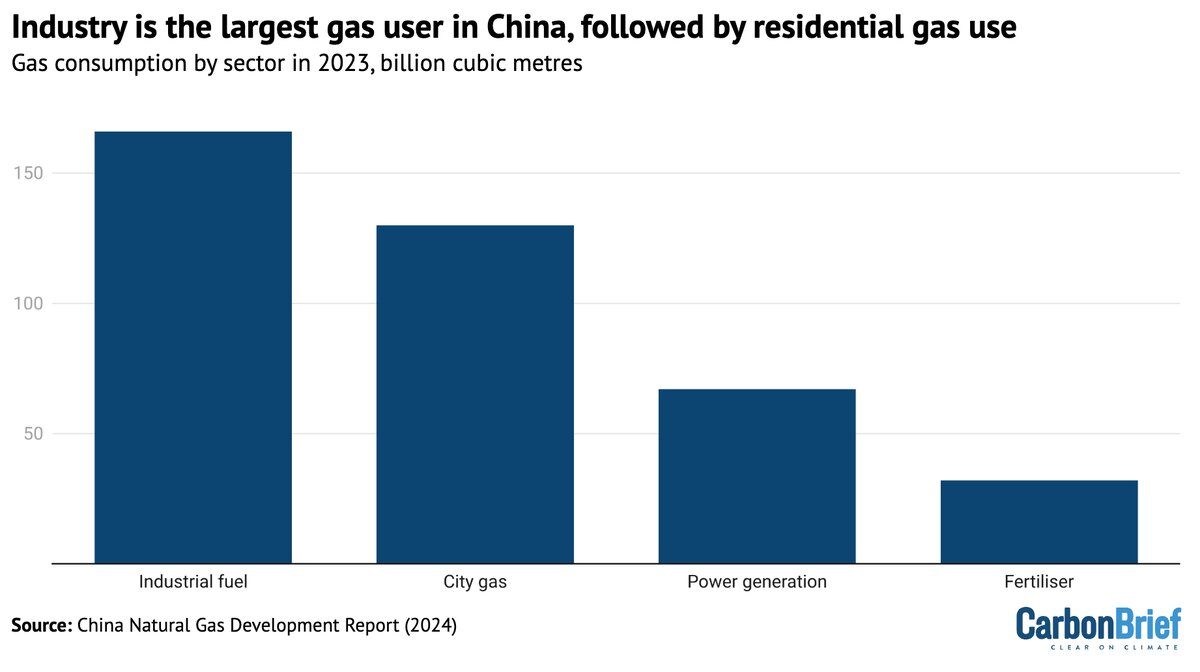

سهمیهبندی مصرف در بخشهای مختلف صنعت همچنان بزرگترین مصرفکننده گاز در چین است و «گاز شهری» (گاز تحویلی از طریق خط لوله به مناطق شهری) در رتبه دوم قرار دارد، همانطور که در نمودار زیر نشان داده شده است. تولید برق با فاصله زیادی در رتبه سوم قرار دارد.

چین مسیر الکتریکی را برای تامین امنیت انرژی در پیش میگیرد

بر اساس گزارش «گزارش توسعه گاز طبیعی چین (۲۰۲۴)»، نمودار مصرف گاز بر اساس بخشهای مختلف در سال ۲۰۲۳ (به میلیارد متر مکعب) ارائه شده است. یو ایچون، تحلیلگر پژوهشی در اندیشکده «مانیتور انرژی جهانی» مستقر در آمریکا، در گفتگو با «کربن بریف» میگوید که گاز هرگز در بخش برق چین شتاب نگرفته است، به طوری که سهم آن در تولید برق در ۴ درصد باقی مانده است، در حالی که سهم انرژی بادی و خورشیدی در دهه گذشته از ۴ درصد به ۲۲ درصد جهش یافته است.

یو میافزاید که این رکود عمدتاً ناشی از عرضه ناکافی و غیرقابل اعتماد گاز است که باعث افزایش قیمتها و کاهش رقابتپذیری آن در مقایسه با زغالسنگ و انرژیهای تجدیدپذیر شده است. او میگوید: «با گسترش سریع انرژیهای تجدیدپذیر و عدم قطعیتهای ژئوپلیتیک مداوم، آینده روشنی برای نیروگاه گازی پیشبینی نمیکنم.»

طبق برخی برآوردهای صنعتی، قیمت متوسط برق گازی شبکه در چین ۰.۵۶ تا ۰.۵۸ یوان در هر کیلوواتساعت (yuan/kWh) است که بسیار بالاتر از حدود ۰.۳ تا ۰.۴ یوان در هر کیلوواتساعت برای برق زغالسنگی است. قیمتهای اخیر مزایده برای انرژیهای تجدیدپذیر حتی از این هم ارزانتر است. همزمان، سهم انرژیهای تجدیدپذیر در ظرفیت برق چین در سال ۲۰۲۴ به ۵۵ درصد رسید، در حالی که این سهم برای گاز حدود ۴ درصد بود.

طبق گزارش موسسه اقتصاد انرژی و تحلیل مالی (IEEFA)، تولید برق از باد و خورشید به طور خاص از سال ۲۰۱۵ تاکنون بیش از ۱,۲۵۰ تراواتساعت (TWh) در چین افزایش یافته است، در حالی که تولید برق گازی تنها ۱۴۰ تراواتساعت رشد داشته است. از آنجا که سهم زغالسنگ در این دوره از ۷۰ درصد به ۶۱ درصد کاهش یافته است، IEEFA پیشنهاد میکند که انرژیهای تجدیدپذیر - نه گاز - جایگزین سهم زغالسنگ در ترکیب تولید شدهاند.

با این حال، طبق گزارش بلومبرگ، ظرفیت گاز چین ممکن است همچنان از حدود ۱۵۰ گیگاوات در سال ۲۰۲۵ به ۲۰۰ گیگاوات تا سال ۲۰۳۰ افزایش یابد.

نقش حیاتی گاز در مدیریت اوج تقاضا و چالش ذخیرهسازی

گزارش «اداره ملی انرژی» (NEA) در مورد توسعه این بخش خاطرنشان میکند که گاز همچنان نقش «حیاتی» در «برش اوج» (Peak Shaving) ایفا خواهد کرد، جایی که توربینهای گازی میتوانند برای دورههای کوتاهی برای پاسخگویی به افزایشهای ناگهانی تقاضای روزانه مورد استفاده قرار گیرند. از این رو، NEA میگوید گاز یک «ستون مهم» در گذار انرژی چین خواهد بود.

در سال ۲۰۲۴، یک سیاست جدید در مورد استفاده از گاز نیز طبق گزارش صنعتی MySteel، «به صراحت استفاده از نیروگاههای گازی برش اوج» را ترویج کرد. با این حال، طبق گفته شرکت ملی نفت چین (CNPC)، ظرفیت فعلی ذخیرهسازی گاز این کشور «ناکافی» است که توانایی آن را برای برآوردن تقاضای برش اوج کاهش میدهد. این کشور در سال ۲۰۲۴، ۳۸ سایت ذخیرهسازی زیرزمینی گاز با ظرفیت برش اوج ۲۶.۷ میلیارد متر مکعب احداث کرد، اما این رقم تنها ۶ درصد از تقاضای سالانه گاز را تشکیل میدهد.

جایگزینی دیزل در حملونقل و ظهور خودروهای برقی

در مقابل، گاز نقش بزرگتری در جایگزینی دیزل در بخش حملونقل ایفا میکند، به دلیل رقابتپذیری هزینه بالاتر گاز طبیعی مایع (LNG) به عنوان سوخت، به ویژه در بخش کامیونهای سنگین. CNPC پیشبینی میکند که LNG در سال ۲۰۲۵ حدود ۲۸ تا ۳۰ میلیون تن دیزل در بخش حملونقل جادهای را جایگزین کند که معادل ۱۵ درصد از کل تقاضای دیزل در چین است. این امر با حمایت سیاستی برنامه «تعویض تجهیزات» پکن که بخشی از تلاشها برای تحریک اقتصاد است، تقویت شده است.

با این حال، به دلیل کارایی سوخت ضعیفتر در مقایسه با خودروهای برقی (EVs)، گاز لزوماً گزینه بهتری برای حملونقل سنگین و مسافت طولانی نیست. در واقع، «خودروهای انرژی جدید» (NEVs) شامل کامیونهای پیل سوختی هیدروژنی، تمام برقی و هیبریدی - در حال جایگزینی هر دو کامیون LNG و خودروهای سنگین دیزلی (HDVs) هستند.

در نیمه اول سال ۲۰۲۵، مدلهای تمام برقی ۲۲ درصد از کل فروش خودروهای سنگین را به خود اختصاص دادند که افزایشی ۹ درصدی نسبت به سال قبل داشت، در حالی که سهم بازار کامیونهای LNG از ۳۰ درصد در سال ۲۰۲۴ به ۲۶ درصد کاهش یافت. یو معتقد است که گاز ممکن است ارزانتر از نفت باشد، اما با خودروهای برقی رقابت نمیکند و با ظهور سوختهای بدون آلایندگی مانند هیدروژن و آمونیاک، گاز ممکن است در نهایت حتی این بازار کوچک را نیز از دست بدهد.

نگرانیهای امنیت انرژی و تمرکز بر الکتریکیسازی

مسئولان دولتی چین اغلب خاطرنشان میکنند که این کشور «از نظر زغالسنگ غنی، از نظر نفت فقیر و از نظر گاز کمبهره» است. نگرانیها در مورد وابستگی به واردات، تمرکز چین را بر زغالسنگ به عنوان منبع امنیت انرژی توجیه کرده است.

با این حال، طبق نظر برخی تحلیلگران، پکن به طور فزاینده الکتریکیسازی را راهی استراتژیکتر برای کربنزدایی بخش حملونقل خود میبیند. میچال میدان، رئیس برنامه تحقیقات انرژی چین در «موسسه مطالعات انرژی آکسفورد» میگوید: «به طور کلی، الکتریکیسازی یک استراتژی روشن امنیت انرژی برای کاهش مواجهه با بازارهای جهانی سوختهای فسیلی است.»

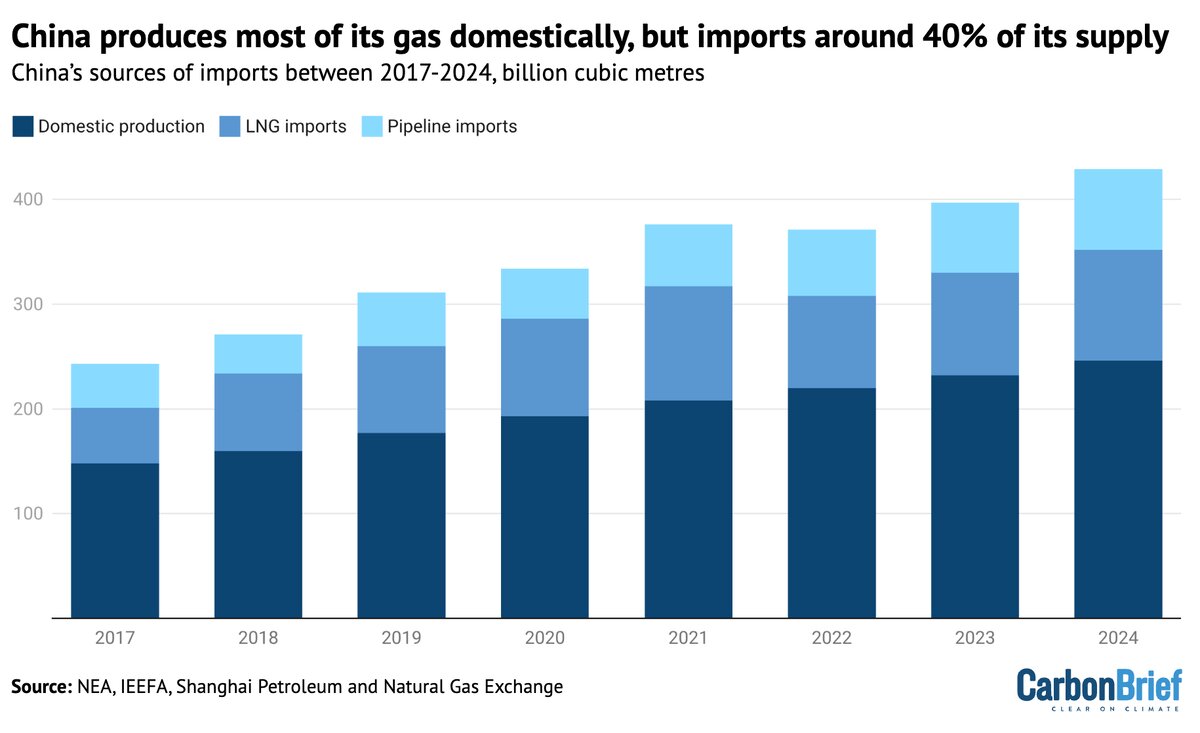

تولید نفت و گاز چین در چند سال گذشته تحت یک طرح اقدام هفت ساله از ۲۰۱۹ تا ۲۰۲۵ به شدت افزایش یافت، زیرا پکن از شرکتهای دولتی نفت خواست تا تولید را افزایش دهند تا امنیت انرژی تضمین شود. با این وجود، وابستگی به واردات گاز همچنان در حدود ۴۰ درصد تقاضا در نوسان است. طبق ارزیابیهای اسناد دولتی، این مسئله کشور را در معرض شوکهای قیمتی و ریسکهای ژئوپلیتیک قرار میدهد.

نمودار زیر سهم گاز تولید شده داخلی (آبی تیره)، واردات LNG (آبی متوسط) و واردات خط لوله (آبی روشن) را در کل عرضه گاز چین بین سالهای ۲۰۱۷ تا ۲۰۲۴ نشان میدهد.

تحلیل نقش گاز طبیعی در کربنزدایی چین؛ تمرکز بر جایگزینی سوخت در صنایع به جای برق

بر اساس دادههای موسسه اقتصاد انرژی و تحلیل مالی (IEEFA)، نمودار عرضه گاز چین بر اساس منبع (۲۰۱۷-۲۰۲۴) به میلیارد متر مکعب ارائه شده است. میچال میدان، رئیس برنامه تحقیقات انرژی چین در «موسسه مطالعات انرژی آکسفورد»، در گفتگو با خبرگزاری «کربن بریف» (Carbon Brief) اظهار داشت: «استفاده از گاز احتمالاً نقش قابل توجهی در کربنزدایی سیستم برق ایفا نخواهد کرد، اما میتواند در کربنزدایی صنعتی اهمیت بیشتری داشته باشد.

تاثیر قیمت LNG بر جایگزینی سوخت در صنعت

وی تخمین میزند که اگر قیمت گاز طبیعی مایع (LNG) به ۶ دلار برای هر میلیون واحد حرارتی بریتانیایی (MMBtu) کاهش یابد، در مقایسه با میانگین ۱۱ دلار در سالهای ۲۰۲۴-۲۰۲۵ این امر میتواند انگیزهای برای تغییر سوخت در صنایع فولاد، تولید مواد شیمیایی، نساجی، سرامیک و فرآوری مواد غذایی ایجاد کند.

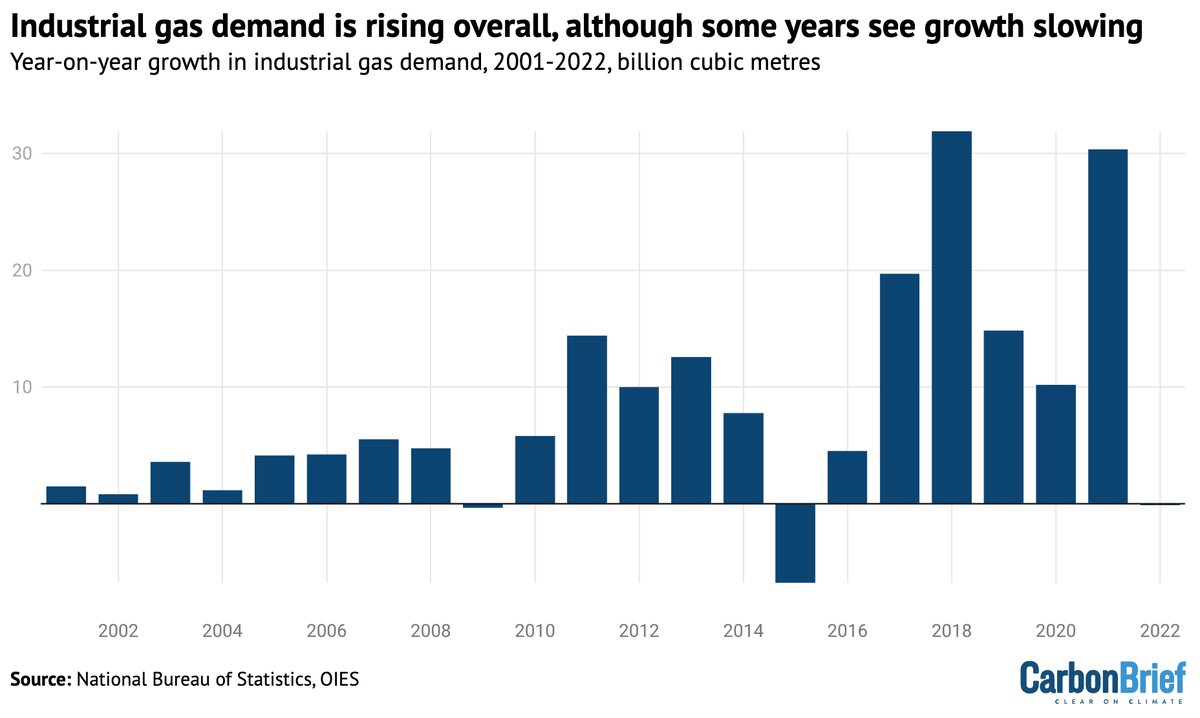

نمودار زیر تغییر سالانه تقاضای گاز را در بازه زمانی ۲۰۰۱ تا ۲۰۲۲ نشان میدهد.

آینده مبهم گاز در سبد انرژی چین

کاهش سرعت رشد تقاضا و عدم قطعیت سیاستها در سالهای اخیر، رشد تقاضای گاز در برخی صنایع مانند پالایشگاهی کاهش یافته است. با این حال، میچال میدان معتقد است که هنوز مشخص نیست پکن آیا سیاستهای تهاجمیتری را به نفع گاز اتخاذ خواهد کرد یا خیر.

نقش فرعی گاز در مقایسه با زغالسنگ تا سال ۲۰۵۰

نقشهای راه (Roadmap) که توسط «موسسه تحقیقات انرژی» (ERI) یک اندیشکده وابسته به آکادمی تحقیقات کلاناقتصادی کمیسیون ملی توسعه و اصلاحات چین تدوین شده است، نشان میدهد که گاز تنها در بهترین حالت و تا سال ۲۰۵۰ میتواند نقشی معادل یا بیشتر از زغالسنگ در سبد انرژی چین ایفا کند؛ این تاریخ ۱۰ سال جلوتر از هدف چین برای دستیابی به خنثیسازی کربن است. در این نقطه زمانی، هر دو سوخت فسیلی نقش بسیار کوچکتری نسبت به منابع انرژی پاک ایفا میکنند.

غالب بودن انرژیهای تجدیدپذیر در بخش برق وانگ ژونگیینگ و کاره سندهولت، کارشناسان موسسه ERI، در مقالهای در خبرگزاری «کربن بریف» نوشتند:

«گاز در سناریوهای ما نقش قابل توجهی در بخش برق ایفا نمیکند، زیرا انرژی خورشیدی و بادی میتوانند برق ارزانتری ارائه دهند و نیروگاههای زغالسنگی موجود به همراه گسترش مقیاسپذیر ذخیرهسازی انرژی و تسهیلات پاسخ تقاضا میتوانند انعطافپذیری و ظرفیت بار اوج کافی را تامین کنند.»

برنامه پنجساله آینده و تمرکز بر الکتریکیسازی

در نهایت، تلاش چین برای توسعه گاز به اهداف توسعه خود این کشور وابسته خواهد بود. برنامه پنجساله آینده این کشور، از ۲۰۲۶ تا ۲۰۳۰، چارچوبی را برای تغییر چین از کنترل شدت کربن به کنترل «مطلق» انتشار کربن ایجاد میکند.

توصیههای اخیر سیاستگذاران ارشد چینی در مورد اولویتهای برنامه پنجساله آینده، به صراحت به گاز اشارهای نکردند. در عوض، دولت بر «افزایش سطح الکتریکیسازی در مصرف انرژی نهایی» و همچنین «ترویج رسیدن مصرف زغالسنگ و نفت به اوج» تاکید کرده است.

میدان در پایان میگوید: دولت چین معتقد است که گاز «داشتن آن مطلوب است… اگر در دسترس و از نظر هزینه رقابتپذیر باشد، اما تنها مسیر برای گذار انرژی چین نیست.»

نظر شما