به گزارش ایراسین، کمبود معادن جدید سبز (Greenfield) بهویژه در بخش مس دهههاست که به یکی از معضلات اصلی صنعت معدن تبدیل شده است. یک مطالعه جدید توسط «موسسه معدنی پایدار» دانشگاه کوئینزلند شواهد تکاندهندهای از وسعت این مشکل ارائه میدهد و نشان میدهد که صنعت معدن جهانی تا چه حد به توسعه معادن قهوهای (Brownfield) متکی شده است. توسعه معادن قهوهای به معنای گسترش و افزایش ظرفیت معادن موجود است.

نیاز فزاینده مس برای گذار انرژی و هوش مصنوعی

نیاز عظیم به مس بیشتر برای امکانسنجی گذار انرژی و بسیاری از موارد دیگر، به اجماع نزدیک جهانی رسیده است و این استدلال که تقاضا صرفاً با گسترش معادن موجود برآورده نخواهد شد، نیز مورد پذیرش عمومی قرار گرفته است.

مس میتواند تا ۶ درصد از هزینههای سرمایهای (CAPEX) یک پروژه مرکز داده را تشکیل دهد. تریلیونها دلار سرمایهای که به بخش برق و محاسبات برای آموزش رباتها جهت کارهایی مانند تا کردن لباس جریان مییابد، به این معنی است که شما هر دو سال به یک معدن جدید به بزرگی «کوبه پاناما» نیاز دارید (و یافتن چنین معادری دشوار است و حفظ و نگهداری آنها حتی دشوارتر).

تعجبی ندارد که شرکتهای معدنی مس با وجود کاهش مداوم عیار معدن که مستلزم گسترشهای بزرگتر، عمیقتر و پرهزینهتر است، به سمت توسعه معادن قهوهای روی آوردهاند. این رویکرد زمانی منطقی به نظر میرسد که تنها برای رساندن یک پروژه مس به مرحله «ارزیابی اقتصادی اولیه» نزدیک به ۱۴ سال زمان نیاز است و در صورت خوششانسی بسیار زیاد برای دریافت مجوزها، حداقل چهار سال دیگر برای ساختوساز صرف خواهد شد.

این مطالعه که در مجله «OneEarth» منتشر شده است، ۳۶۶ سایت قهوهای در ۵۸ کشور و ۱۶ ماده معدنی را پوشش میدهد و دادههای تولید، اکتشاف و هزینههای سرمایهای جهانی از سال ۱۹۹۸ تا ۲۰۲۴ را مورد بررسی قرار داده است.

دیانا کمپ، نویسنده اول این مطالعه، میگوید توسعه معادن قهوهای اغلب به صورت تدریجی و با نظارت عمومی کمتری طی زمان شکل میگیرد: «پس از آنکه یک معدن تأیید و مجوز گرفت، گسترش آن معمولاً بخشی عادی و روال معمول توسعه یک معدن محسوب میشود، حتی زمانی که آن گسترش ریسک اصلی تأثیرات اجتماعی و زیستمحیطی را تغییر میدهد.

در «میانعمر» یک معدن، زمانی که معدن فعال است، اغلب نظارت یا تمرکز عمومی کمتری وجود دارد: تغییرات معمولاً به صورت گامبهگام تنظیم میشوند، اما تأثیرات این عملیات گسترشیافته در طول زمان انباشته میشوند. عوامل خطر involved در هر سایت معدنی منحصربهفرد است و تاکنون هیچکس واقعاً به مقیاس رشد معدنکاری قهوهای در سطح جهانی نگاه نکرده است.»

اوج گیری معادن جدید و سلطه مس در هزینهها

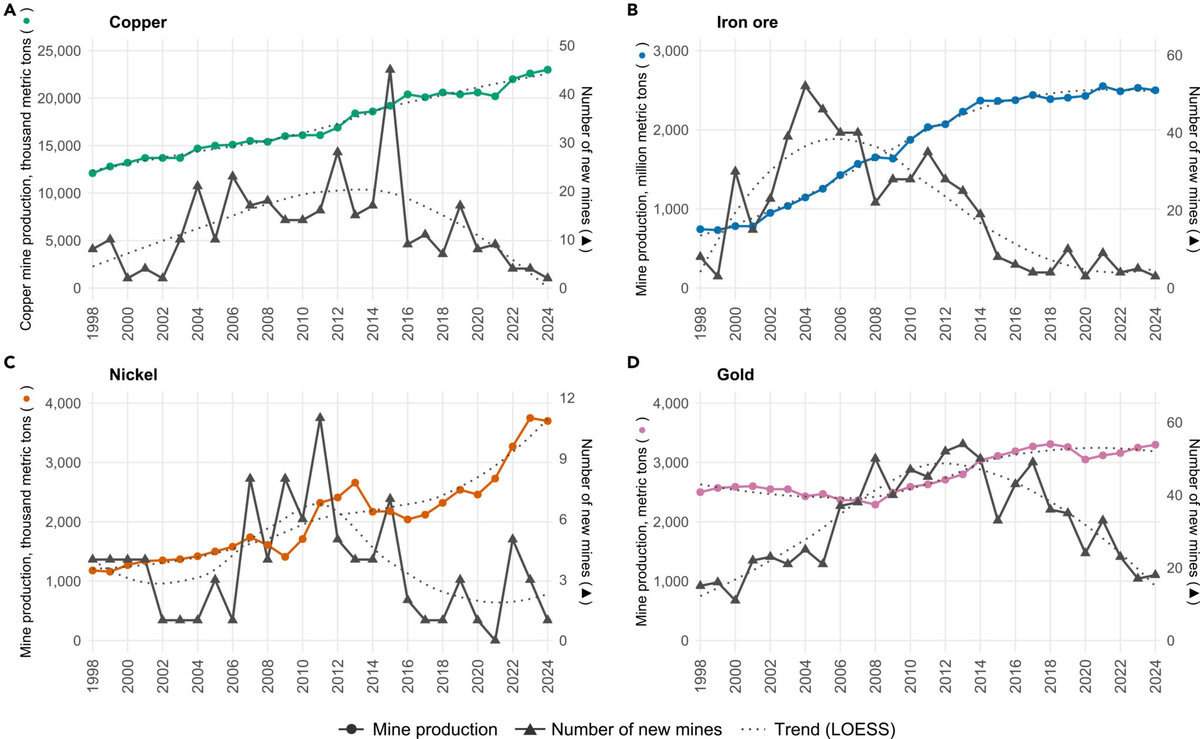

بر اساس این مطالعه، تعداد معادن جدید برای مس حدود سال ۲۰۱۵، برای سنگ آهن در اوایل دهه ۲۰۰۰، برای نیکل حدود سالهای ۲۰۱۰ تا ۲۰۱۲ و برای طلا حدود سالهای ۲۰۱۲ تا ۲۰۱۴ به اوج رسید. با این حال، از زمان این اوجها و کاهش متعاقب تعداد معادن جدید، تولید همچنان ادامه یافته و رو به افزایش بوده است.

هزینههای سرمایهای معادن قهوهای تحت سلطه مس است که تقریباً نیمی از کل هزینهها را تشکیل میدهد و پس از آن طلا (۱۷.۵ درصد)، سنگ آهن (۱۴.۴ درصد) و نیکل (۶.۳ درصد) قرار دارند.

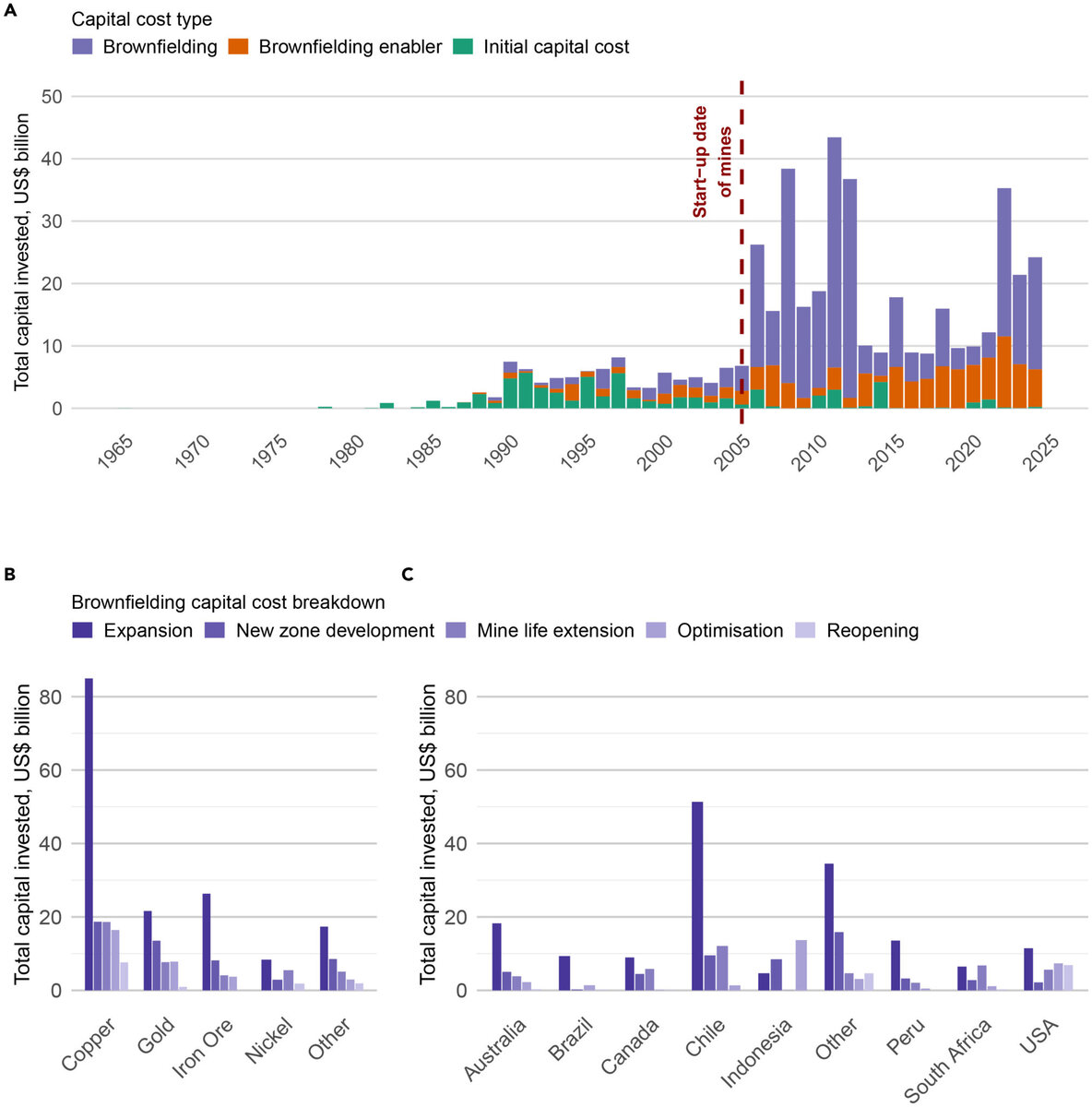

در میان مواد معدنی مختلف، سرمایهگذاری در معادن قهوهای تحت سلطه «گسترش فیزیکی» است و در رتبههای بعدی «توسعه ناحیه جدید» و «تمدید عمر معدن» قرار دارند، در حالی که سهم «بهینهسازی» و «بازگشایی مجدد» در مقایسه ناچیز است. این مطالعه نشان میدهد که شیلی در توسعه معادن قهوهای پیشتاز است و ۲۵.۲ درصد از کل سرمایهگذاری سرمایهای جهانی را به خود اختصاص داده است. پس از شیلی، ایالات متحده با ۱۱.۴ درصد و استرالیا با ۱۰.۱ درصد در رتبههای بعدی قرار دارند.

نقطه عطف اوایل دهه ۲۰۲۰ و تغییر استراتژی شرکتهای بزرگ

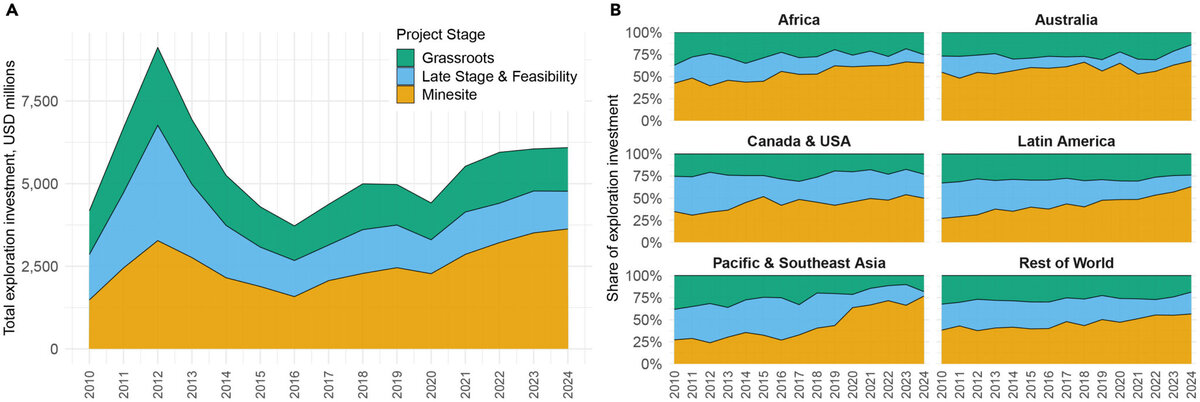

بر اساس این گزارش، الگوی افزایش اکتشاف در سایتهای معدنی توسط شرکتهای بزرگ در تمام مناطق جهان صادق است و اوایل دهه ۲۰۲۰ به عنوان نقطه عطفی در این زمینه شده است. این الگو در اقیانوسیه (پاسیفیک) و جنوب شرق آسیا بسیار پررنگ است؛ جایی که سهم اکتشاف در سایتهای معدنی از ۲۷.۳ درصد در سال ۲۰۱۰ به ۷۶.۸ درصد در سال ۲۰۲۴ افزایش یافته است. این رشد همراه با کاهش قابل توجه در اکتشافات مراحل پایانی و امکانسنجی بوده است.

آفریقا و آمریکای لاتین همچنان سهم نسبتاً بزرگتری از اکتشافات مقدماتی (Grassroots) را حفظ کردهاند، اما هر دو منطقه نیز در طول زمان نشاندهنده تغییری به سمت اکتشاف در سایتهای معدنی هستند. این سهم در آفریقا از ۴۲.۵ درصد به ۶۵.۴ درصد و در آمریکای لاتین از ۲۷.۱ درصد به ۶۳.۰ درصد در بازه زمانی ۲۰۱۰ تا ۲۰۲۴ افزایش یافته است.

تفاوت استراتژیهای استرالیا با آمریکای شمالی در هزینهکرد

در استرالیا، فعالیتهای مربوط به گسترش معدن در طول این بازه زمانی بر هزینهها مسلط بوده است، در حالی که کانادا و ایالات متحده بیشتر بر اکتشافات مراحل پایانی و امکانسنجی تمرکز داشتهاند؛ با این حال، فعالیت در سایتهای معدنی در این دو کشور از ۳۴.۸ درصد در سال ۲۰۱۰ به کمی کمتر از نیمی از کل فعالیتها در سال ۲۰۲۴ افزایش یافته است.

بر اساس گفته نویسندگان این مطالعه، نزدیک به ۸۰ درصد از معادن قهوهای که با استفاده از تصاویر ماهوارهای تحلیل شدهاند، در مکانهایی واقع شدهاند که با چندین شرایط پرخطر مواجه هستند. این ریسکها شامل کمبود آب، حاکمیت ضعیف و محدودیت در آزادی مطبوعات نیز میشود.

این گزارش حاکی است که بیش از یکپنجم این سایتها در فاصله ۵۰ کیلومتری (۳۱ مایل) مناطق بکر اکولوژیکی یا مناطقی که دستخوش تغییرات جزئی شدهاند قرار دارند. همچنین بیش از نیمی از این معادن در شعاع ۲۰ کیلومتری (۱۲ مایلی) کانونهای تنوع زیستی یا مناطق تحت حفاظت واقع شدهاند.

نظر شما