به گزارس ایراسین، منابع صنعتی اعلام کردند، بازار زغال کک در سال ۲۰۲۵ با حمایت محدودیتهای تولید داخلی در چین و اختلالات عرضه ناشی از شرایط جوی مواجه بود. این عوامل تا حدی از سقوط بیشتر قیمتها جلوگیری کردند و به ثبات نسبی بازار کمک نمود.

با این حال، متوسط قیمت سالانه زغال کک در سال ۲۰۲۵ نسبت به سال گذشته به شکل قابل توجهی کاهش یافت. این روند نشاندهنده ضعف شرایط بازار و کاهش تقاضای مصرفکنندگان است که فشار شدیدی بر تأمینکنندگان وارد کرده است.

تحلیلگران صنعت معتقدند کاهش قیمتها و ضعف تقاضا میتواند تأثیرات بلندمدتی بر تولیدکنندگان زغال کک داشته باشد و روند سرمایهگذاری در این بخش را تحت تأثیر قرار دهد. همچنین، تغییرات آب و هوایی و محدودیتهای تولید داخلی در کشورهای عمده مصرفکننده، همچنان از عوامل کلیدی تعیینکننده وضعیت بازار باقی مانده است.

قیمت زغال کک استرالیا در پایان سال افزایش یافت

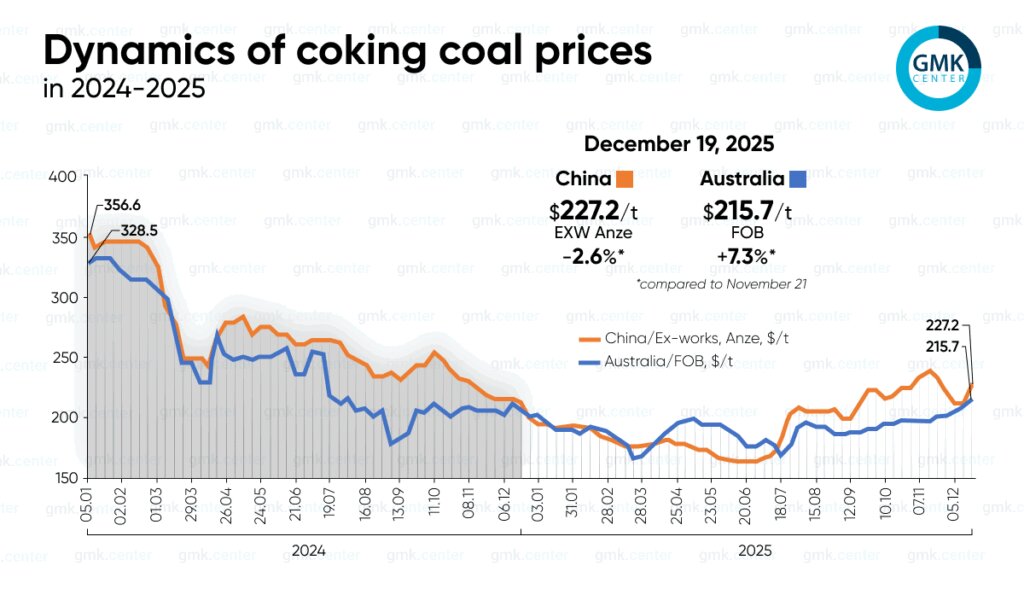

به گزارش منابع صنعتی، زغال کک استرالیا (FOB) در اواسط دسامبر ۲۰۲۵ با قیمت ۲۱۵.۷۳ دلار به ازای هر تن معامله شد که نسبت به دسامبر ۲۰۲۴ ۵.۶ درصد افزایش و نسبت به ماه قبل ۷.۳ درصد رشد داشته است. این سطح قیمتی، بالاترین قیمت از جولای ۲۰۲۴ تاکنون به شمار میرود. با این حال، میانگین قیمت سالانه استرالیا برای سال ۲۰۲۵ برابر با ۱۸۹.۷ دلار / تن بود که نسبت به ۲۴۱.۴ دلار / تن سال گذشته کاهش ۲۱.۴ درصدی سالانه را نشان میدهد و حاکی از سطوح پایین بازار در طول بیشتر سال است.

در طول سال ۲۰۲۵، بازار زغال کک استرالیا تحت فشار کاهش تقاضای جهانی فولاد، فعالیت محدود چین و تنوعبخشی تدریجی واردات هند بود. قیمتها برای بیشتر سال پایین باقی ماند و نشاندهنده حاشیه سود کم تولیدکنندگان فولاد و نبود محرکهای پایدار رشد بود. در همین حال، محدودیتهای تولید داخلی در چین و اختلالات دورهای عرضه از اصلاح عمیقتر بازار جلوگیری کردند.

در نوامبر ۲۰۲۵، بازار به دلیل فصل کمتقاضا، فعالیت تجاری ضعیف و کاهش اعتماد در چین کند بود. اما تا پایان ماه، سیگنالهای مثبت اقتصاد کلان چین و افزایش تقاضا از هند باعث حمایت از قیمتها شد. در دسامبر، کمبود عرضه به دلیل فصل بارانی در استرالیا و فعالیت بالای تولیدکنندگان فولاد هند پیش از پایان سال مالی عامل اصلی رشد قیمت بود. با این حال، حاشیه سود پایین در کارخانههای فولاد و تقاضای محدود در چین رشد بیشتر را محدود کرد.

چشمانداز بازار استرالیا در ۲۰۲۶

پیشبینی میشود در سال ۲۰۲۶، عرضه محدود و تقاضای هند از بازار حمایت کند، در حالی که کندی رشد اقتصادی چین، رقابت میان تأمینکنندگان و گذار بلندمدت به فناوریهای کمکربن همچنان ریسکهای اصلی خواهند بود.

در بازار چین (Ex-works Anze)، میانگین قیمت سالانه زغال کک نسبت به سال گذشته ۲۶.۹ درصد کاهش یافت و به ۱۹۴.۵ دلار / تن رسید، در حالی که این رقم در ۲۰۲۴ برابر با ۲۶۶ دلار / تن بود. با این حال، در اواخر سال، بازار چین نیز وارد فاز بازیابی شد: تا ۱۹ دسامبر، قیمتها به ۲۲۷.۲ دلار / تن رسید که ۷ درصد رشد سالانه داشت اما ۲.۶ درصد کمتر از ماه قبل بود.

فشارهای بازار چین در طول سال ۲۰۲۵

در چین، قیمت زغال کک تحت فشار شدید کاهش سودآوری تولید فولاد، ناپایداری تقاضای محصولات فلزی و استفاده فعال دولت از ابزارهای تنظیمی قرار داشت. نوسانات آتی DCE، بازیابی دورهای تولید داخلی و رشد واردات، به ویژه از مغولستان باعث نوسان بالا و کاهش قابل توجه میانگین قیمت سالانه شد.

در نوامبر، بازار چین دینامیکهای متفاوتی داشت: از یک سو، افزایش قیمت کک و خرید فعال با انتظار کاهش عرضه، از قیمتها حمایت کرد. از سوی دیگر، سقوط آتیها، افزایش موجودی معادن و سیاستهای امنیت انرژی در فصل گرمایش، اعتماد بازار را کاهش داد.

تا پایان نوامبر و اوایل دسامبر، اصلاح قیمتها تشدید شد به دلیل کاهش تولید آهن خام، ضعف سودآوری متالورژی و انتظار کاهش مجدد قیمت کک. در عین حال، تعطیلی معادن محلی در شانشی و محدودیتهای زیستمحیطی از کاهش بیشتر جلوگیری کرد و در اواسط دسامبر، بازار با رشد ناگهانی آتیها و نگرانی از کمبود زغال باکیفیت حمایت شد.

پیشبینی میشود بازار چین در ۲۰۲۶ همچنان پرنوسان باقی بماند. احتمال بازیابی تولید داخلی و واردات رشد قیمتها را محدود میکند، در حالی که سیاستهای زیستمحیطی سختگیرانه، مقررات ایمنی و نیاز به تجدید موجودی موجب ایجاد تحریکهای دورهای قیمت خواهد شد.

نظر شما