به گزارش ایراسین، مصرف فولاد در آلمان در سال ۲۰۲۴ به ۲۷ میلیون تن رسید که پایینترین سطح از اواسط دهه ۱۹۹۰ میلادی تاکنون است. بر اساس نتایج سال جاری، اتحادیه تولیدکنندگان فولاد آلمان (WV Stahl) پیشبینی میکند که مصرف فولاد در سال آینده به ۲۶ میلیون تن کاهش یابد.

کاهش فروش داخلی فولاد در ۲۰۲۵

این پیشبینی منفی توسط دادههای انجمن بازرگانان فلزات آلمان (BDS) تأیید شده است. طبق گزارش BDS، فروش داخلی فولاد توسط شرکتهای عضو این انجمن در دوره ژانویه تا سپتامبر ۲۰۲۵ به ۷.۳ میلیون تن کاهش یافته است، در حالی که در سال گذشته این رقم ۷.۴ میلیون تن بوده است. این میزان ۰.۱٪ کمتر از فروش فولاد در نه ماهه اول سال ۲۰۲۳ است.

با این حال، هنوز نمیتوان از کاهش سریع بازار فولاد آلمان صحبت کرد؛ روند فعلی بیشتر شبیه کند شدن تدریجی تقاضا است. مرکز تحقیقات GMK نیز بررسی کرده است که چه عواملی پشت این روند قرار دارد.

وضعیت کلان اقتصادی آلمان

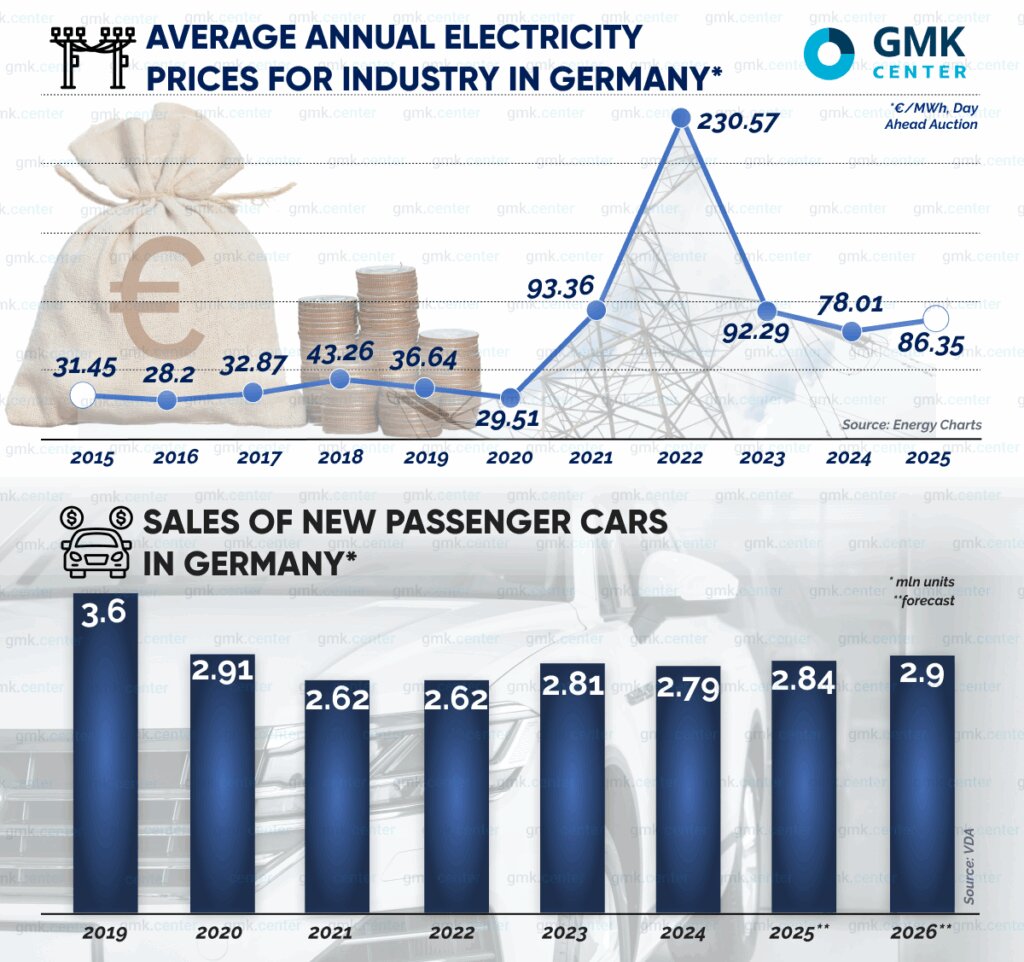

یکی از اصلیترین مشکلات اقتصاد آلمان، هزینه بسیار بالای برق برای صنایع است. این مسئله با تحولات “سبز” در بخش انرژی توسعه منابع انرژی تجدیدپذیر و فاصلهگیری از سوختهای فسیلی مرتبط است.

برق سبز، به طور ذاتی، هزینه بیشتری نسبت به برق سنتی دارد و همچنین تحت تأثیر عوامل طبیعی ناپایدار است. برای مثال، در اواخر آگوست، اروپا شاهد هوای آرامی بود و تولید برق از نیروگاههای بادی تنها توانست ۸٪ مصرف روزانه انرژی آلمان را تأمین کند.

در سال ۲۰۲۴، ظرفیت تولید نیروگاههای بادی و خورشیدی (WPP) هنوز ۲۷.۹٪ از کل ظرفیت تولید برق را تشکیل میداد. قیمت برق در بازار روز پیشرو (day-ahead) به ۱۲۳.۵۶ یورو به ازای هر مگاوات ساعت رسید. برای مقایسه، در فرانسه همسایه، قیمت برق به ۶۶.۰۲ یورو / مگاوات ساعت رسید، اگرچه شرایط آبوهوایی مشابه بود. فرانسه هنوز ۵۷ راکتور هستهای فعال دارد، در حالی که آلمان علاوه بر نیروگاههای زغالسنگ، نیروگاههای هستهای خود را نیز تعطیل کرده است.

دلیل دوم افزایش هزینه برق، جنگ اوکراین و روسیه است که باعث افزایش قیمت انرژی در اروپا شده است. امسال، قیمت برق برای صنایع آلمان پس از کاهش اندک سال گذشته، دوباره افزایش یافته و تقریباً سه برابر هزینههای زمان بحران کرونا شده است.

تقاضای فولاد آلمان همچنان تحت فشار اقتصادی

صنایع خودروسازی و ساختوساز که اصلیترین مصرفکنندگان فولاد نورد شده هستند، به رغم انرژیبر نبودن، با افزایش مداوم قیمت مواد اولیه مواجهاند. در مقابل، صنایع متالورژی و سیمان، به دلیل مصرف بالای انرژی، بیشترین فشار هزینهای را متحمل میشوند. خودروسازان و شرکتهای ساختمانی آلمان قادر به انتقال این هزینهها به مشتریان خود نیستند.

هزینه انرژی و وام، ریسک اصلی کسبوکار

یک نظرسنجی انجمن اتحادیه اروپا برای صنعت ساختوساز (FIEC) در اوایل ۲۰۲۵ نشان داد که ۵۵٪ مدیران شرکتهای ساختمانی، قیمت انرژی و مصالح ساختمانی را بزرگترین ریسک کسبوکار خود اعلام کردهاند.

مشکل دوم، هزینه بالای وام برای خرید مسکن و خودرو است که ناشی از سیاستهای پولی بانک مرکزی اروپا (ECB) است. از جولای ۲۰۲۲ تا سپتامبر ۲۰۲۳، نرخ بهره اصلی بانک مرکزی اروپا از ۰٪ به ۴.۵٪ افزایش یافت. نرخ وامهای ۱۰ ساله مسکن در آلمان از ۱٪ به ۴.۲۳٪ رسید و هزینه خدماتدهی این وامها چهار برابر شد.

با وجود کاهش محدود نرخها از ژوئن ۲۰۲۴ تا سپتامبر ۲۰۲۵ به ۲.۱۵٪ و نرخ فعلی وامهای مسکن در آلمان ۳.۴۳٪، این مبلغ هنوز برای مشتریان بالقوه بالا است. وامهای خودرو نیز نرخ ۶ تا ۹٪ دارند و تقاضای داخلی نقش مهمی در صنعت خودرو آلمان ندارد.

وضعیت بازار خودروسازی و مهندسی

صنعت خودروسازی، نماد اقتصادی آلمان است و سهم مهمی در بازارهای داخلی و خارجی دارد. بر اساس گزارش انجمن خودروسازان آلمان (VDA)، تولید خودروهای سواری از ژانویه تا نوامبر ۲۰۲۵ به ۳.۹ میلیون دستگاه افزایش یافت (+۱٪)، صادرات در سطح ۳ میلیون دستگاه باقی ماند و فروش داخلی خودروها ۲.۶ میلیون دستگاه (۱+٪) ثبت شد.

با این حال، این فاصله زیادی با رکورد پیش از بحران ۲۰۱۹ (۳.۶ میلیون دستگاه) دارد که ناشی از افزایش شدید هزینه وام خودرو است. تنها ۳۴٪ تقاضای داخلی توسط خودروسازان داخلی تأمین شد و دو سوم مابقی توسط واردکنندگان از کشورهای ترکیه، چین و هند تأمین شد. تعرفههای وارداتی ۱۰٪ به علاوه ۱۹٪ مالیات بر ارزش افزوده، باز هم رقابت خودروهای خارجی را محدود نکرده است.

از منظر مشکلات خارجی، اعمال تعرفه ۲۵٪ بر واردات خودرو به آمریکا توسط دونالد ترامپ از ۲ آوریل ۲۰۲۵، ضربه بزرگی به صادرات خودروهای آلمانی بود. کاهش تعرفه به ۱۵٪ در آگوست ۲۰۲۵ نیز هنوز رقابتپذیری خودروهای آلمان در آمریکا را محدود میکند. در سال ۲۰۲۴، آلمان سهم ۷۱.۳ میلیارد دلار از مجموع ۲۴۰.۱ میلیارد دلار واردات خودرو آمریکا را داشت.

کاهش تولید و اشتغال در مهندسی و ساختوساز

وضعیت صنعت مهندسی، دومین مصرفکننده بزرگ فولاد نورد شده، نیز وخیم است. از ۲۰۱۸ تا ۲۰۲۳، تولید حدود ۲۰٪ کاهش یافته و بیش از ۲۰۰ هزار شغل از دست رفته است. در ۲۰۲۴، تولید ۸٪ کاهش یافت و ظرفیت بهرهبرداری کمتر از ۸۰٪ بود. نظرسنجی VDMA در نوامبر گذشته نشان داد که ۶۱٪ شرکتها کاهش شغل در ۲۰۲۵ را پیشبینی کردهاند و سفارشات جدید تا اکتبر ۲۰۲۵ ۱٪ کاهش داشته است.

در بخش ساختوساز نیز کاهش صدور مجوزهای پروژههای جدید، وضعیت را نشان میدهد. در ۲۰۲۳، صدور مجوزها ۲۷٪ کاهش یافت و در ۲۰۲۴، کاهش ۱۷٪ ثبت شد؛ شامل کاهش ۲۰.۴٪ در ساخت مسکن و ۵.۸٪ در ساخت صنعتی، انبار و تجاری.

هدف دولت فدرال ساخت ۴۰۰ هزار واحد مسکونی در سال بود، اما تنها ۲۱۵ هزار واحد در ۲۰۲۴ ساخته شد که پایینترین سطح از ۲۰۱۰ است. تعداد ورشکستگی شرکتهای ساختمانی نیز در ۲۰۲۴ به ۱۹٪ رسید، ناشی از افزایش هزینههای مصالح (+۳۰٪ بین ۲۰۲۲ تا ۲۰۲۴) و کاهش تقاضای واقعی مسکن به دلیل وامهای پرهزینه.

چشمانداز آینده

تحلیلگران انتظار دارند که ECB در ۲۰۲۶ نرخ بهره را کاهش دهد و وام برای مسکن و خودرو کمی قابل دسترسیتر شود، اما همچنان به سطح پیش از بحران بازنخواهد گشت. انجمن VDA پیشبینی کرده است که فروش خودرو در آلمان ۲٪ افزایش یافته و به ۲.۹ میلیون دستگاه برسد، اما تولیدکنندگان داخلی از رقابت چین بهرهمند نخواهند شد و صادرات خودرو آلمان ۱٪ کاهش مییابد.

صنعت مهندسی نیز وضعیت بهتری ندارد؛ VDMA پیشبینی کاهش ۵٪ تولید تا پایان ۲۰۲۵ را دارد و بهبود ۱٪ در ۲۰۲۶ تنها بخشی از مشکل را جبران خواهد کرد. تقاضای فولاد نورد شده و محصولات بلند نیز ادامه کاهش خواهد یافت، زیرا بحران در صنایع خودرو و ساختوساز ریشهای و ساختاری است و نه مقطعی.

مؤسسه IFO پیشبینی کرده است که تا پایان ۲۰۲۵، ساخت مسکن ۱۸٪ کاهش مییابد و بین ۲۰۲۳ تا ۲۰۲۷، کاهش ۴۴٪ رخ خواهد داد. هزینه بالای ساخت مانع بهبود سریع بازار است.

برنامههای دولت برای توسعه زیرساخت ریلی (€۴۰ میلیارد بین ۲۰۲۴–۲۰۲۷) و توسعه انرژی بادی میتواند کمککننده باشد. در نیمه اول ۲۰۲۵، ۱ گیگاوات ظرفیت جدید وارد مدار شد و انتظار میرود کل سال ۲.۲ گیگاوات شود.

با این حال، پایان یارانهها و نیاز به اصلاحات قانونی برای حفظ جذابیت سرمایهگذاری، چالش پیشروست.

اجرای CBAM از ژانویه ۲۰۲۶ قیمت فولاد وارداتی را افزایش میدهد و عرضه خارجی کاهش مییابد، که باعث افزایش قیمت داخلی فولاد در آلمان خواهد شد. در حال حاضر، قیمت HRC در شمال اروپا ۶۱۰ یورو/تن EXW است. بر اساس محاسبات مشاوران Jefferies، اجرای CBAM و کاهش ۵۰٪ سهمیه واردات فولاد اتحادیه اروپا میتواند قیمت HRC را تا ۷۵۰ یورو / تن افزایش دهد.

نظر شما