پایگاه خبری تحلیلی ایراسین، تأمین انرژی و نهادههای تولید در شرایط فعلی اقتصاد ایران به عنوان یکی از بزرگترین دغدغههای صاحبان بنگاهها تبدیل شده است و ناترازی و فشار هزینهای دولت به این بخش باعث شده تا شرکتها سطح جدیدی از ریسک و بهای تمام شده را تجربه کنند که آثار آن در صورتهای مالی شرکتهای بورسی قابل ردیابی است. شفافسازی اخیر سیمان سپاهان را میتوان به عنوان یک نمونه کاملاً شفاف در خصوص ریسکهای جدید تولید در ایران عنوان کرد.

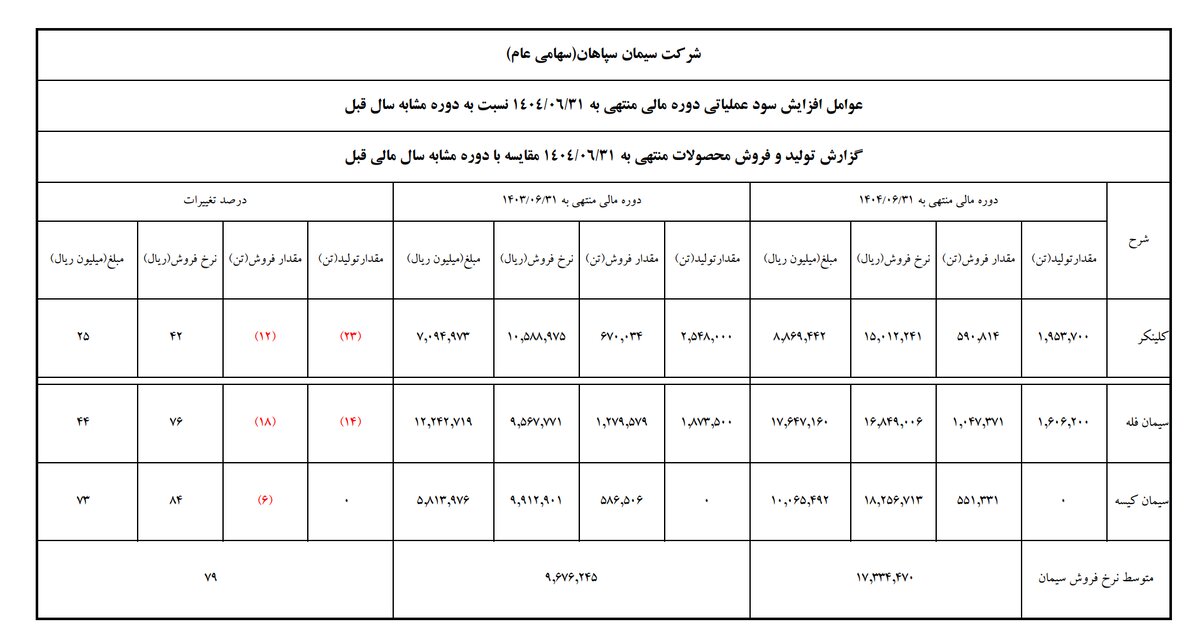

در نگاه سنتی حسابداری، سیمان سپاهان در شش ماهه نخست سال جاری عملکرد خوبی داشته است. اما با عینک استراتژیک، وضعیت نگرانکننده است. گزارش توجیهی شرکت نشان میدهد که:

سقوط تولید: تولید کلینکر ۲۳ درصد و تولید سیمان ۱۴ درصد نسبت به دوره مشابه قبل کاهش یافته است.

پوشش تورمی: دلیل رشد سود، افزایش بهرهوری نیست؛ بلکه افزایش ۸۴ درصدی نرخ فروش کلینکر و ۷۹ درصدی نرخ فروش سیمان است.

نتیجه: شرکت در حال فروش کمتر با قیمت بالاتر است. در ادبیات استراتژیک، این استراتژی در بازارهای کالایی پایدار نیست، زیرا به محض ثبات قیمتها یا کاهش تقاضا، هزینههای ثابت ناشی از توقف تولید، حاشیه سود را میبلعد.

پرده برداری از یک ریسک حیاتی

گزارش فنی شرکت سیمان سپاهان، پرده از یک ریسک وجودی برمیدارد که دیگر یک احتمال نیست، بلکه یک واقعیت جاری است.

خشکیدگی منابع: ۴ حلقه چاه اختصاصی شرکت در حریم رودخانه کاملاً خشک شدهاند و ۵ حلقه چاه دیگر کیفیت بسیار پایینی دارند.

وابستگی خطی: شرکت صراحتاً اعلام کرده است که تداوم کارکرد هر خط تولید به آب وابسته است و در صورت عدم تأمین، بالاجبار خطوط تولید متوقف خواهند شد.

شوک هزینه: نرخ آب مصرفی در یک سال ۴۵ درصد افزایش یافته و شرکت مجبور به استفاده از تانکر یا منابع نامتعارف گرانقیمت شده است.

پارادایم شیفت؛ امنیت نهادهها به عنوان خندق رقابتی

در دهههای گذشته، «خندق رقابتی» (مزیت پایدار) در صنعت ایران شامل دسترسی به مواد اولیه ارزان و انرژی در دسترس بود. اما گزارش سیمان سپاهان اثبات میکند که آن دوران تمام شده است.

امروز، خندق رقابتی صنایع انرژیبر و آببر، «خودتأمینی در زیرساخت» است. شرکتهایی که برای آب و برق خود صرفاً به شبکه ملی یا چاههای سنتی وابسته هستند (مثل سیمان سپاهان که اکنون با تانکر آب میخرد)، در برابر ریسکهای محیطی کاملاً بیدفاعند. این شرکتها به جای مدیریت بازار، درگیر مدیریت بقا شدهاند.

مدل فولاد مبارکه: چگونه ریسک را به فرصت تبدیل کنیم؟

در تقابل با وضعیت فعلی سیمان سپاهان، مدل «فولاد مبارکه» به عنوان یک الگوی بلوغ صنعتی خودنمایی میکند. فولاد مبارکه سالها پیش با درک صحیح از ابرچالشهای پیش رو (آب و انرژی)، استراتژی خود را تغییر داد:

خندق آبی: مبارکه منتظر بارش باران نماند؛ با سرمایهگذاری در پروژه انتقال آب از دریا و بازچرخانی پساب، ریسک توقف تولید به دلیل بیآبی را تقریباً به صفر رساند.

خندق انرژی: احداث نیروگاههای سیکل ترکیبی و خورشیدی اختصاصی، این شرکت را از نوسانات شبکه برق ملی جدا کرد.

در حالی که سیمان سپاهان اکنون در حال امضای قرارداد برای تأمین آب پایدار است و هزینههای سنگین خرید آب با تانکر را متحمل میشود، شرکتهایی که مدل مبارکه را پیاده کردهاند، اکنون در حال حفظ کردن سودهای عملیاتی واقعی ناشی از «تداوم تولید» هستند.

بقای درست در عصر ناترازی

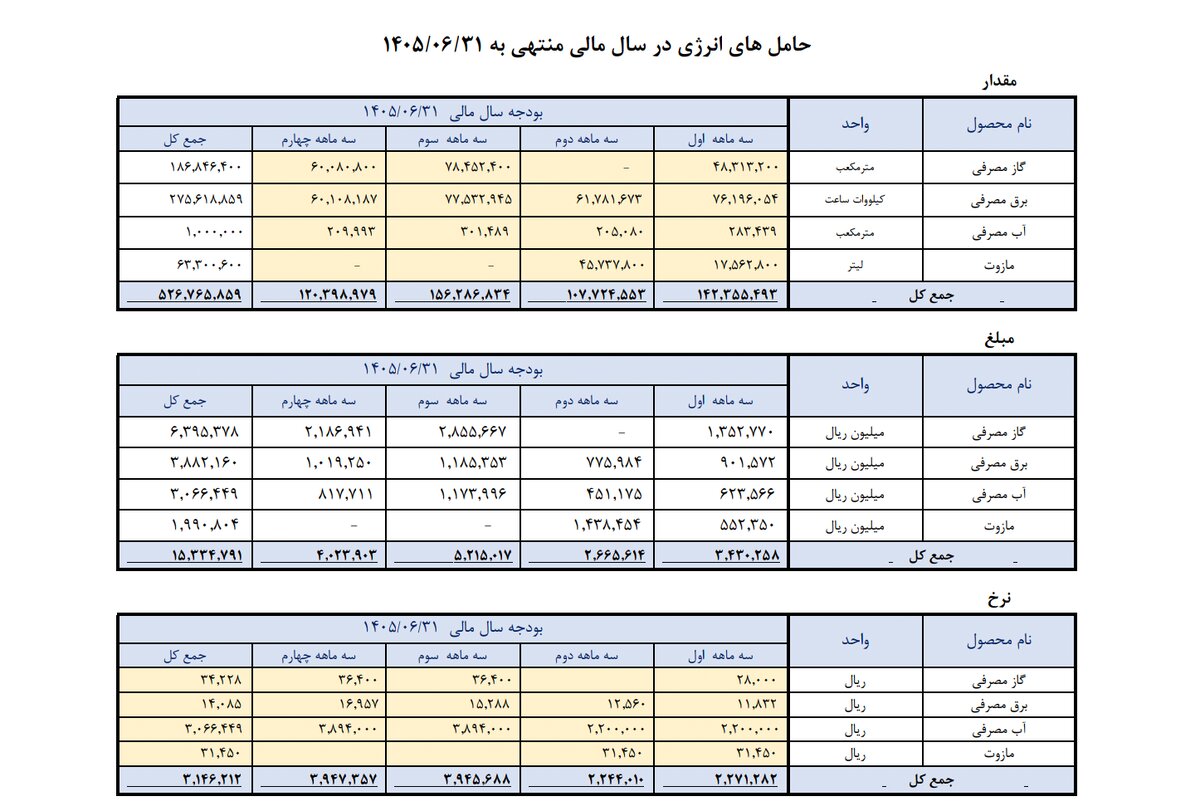

برنامهریزی بودجه انرژی سیمان سپاهان برای سال ۱۴۰۵ نشان میدهد که فشار هزینهها ادامه خواهد داشت. پیام استراتژیک روشن است؛ در اکوسیستم صنعتی جدید ایران، شرکتها به دو دسته تقسیم میشوند؛

شرکتهای وابسته (شکننده): این شرکتها با هر نوسان اقلیمی یا سیاستی، دچار توقف تولید و زیان میشوند.

شرکتهای خودتأمین (پایدار): آنهایی که با الگوبرداری از مدلهایی نظیر فولاد مبارکه، «امنیت آب و انرژی» را به عنوان بخشی از داراییهای استراتژیک خود تملک کردهاند.

نظر شما