پایگاه تحلیلی خبری ایراسین، سیستم انرژی جهانی در سال ۲۰۲۵ به آستانهای حساس و سرنوشتساز رسیده است؛ نقطهای که درک آن بدون نگاهی ژرف به پیوندهای پیچیده اقتصاد، ژئوپولیتیک و فناوری ممکن نیست. مرور یک دهه گذشته، از ۲۰۱۵ تا ۲۰۲۵، تصویری شفاف و در عین حال هشداردهنده ترسیم میکند؛ تصویری که از شکاف عمیق میان حجم تعهدات اقلیمی اعلامشده و واقعیتهای اجرایی در عرصه عمل پرده برمیدارد.

پس از توافق پاریس در سال ۲۰۱۵، موج گستردهای از سیاستگذاریهای اقلیمی و مقررات محیطزیستی در سراسر جهان شکل گرفت، همزمان فناوریهای انرژی پاک (از خورشیدی و بادی تا سامانههای ذخیرهسازی انرژی) با کاهش قابلتوجه هزینهها و افزایش کارایی روبهرو شدند، با این حال شاخص پایداری جهانی در این دوره تنها ۵.۳ درصد رشد کرد؛ عددی که در نگاه نخست خنثی، اما در واقع ناامیدکننده و هشدارآمیز است.

شاخص آمادگی انتقال انرژی طی این دهه با رشدی ۱۲.۵ درصدی بهبود یافت، اما این رشد همگن و متوازن نبود، بیشترین افزایش در حوزه سیاستگذاری و تنظیمگری با جهشی ۱۹.۶ درصدی ثبت شد و پس از آن زیرساختها با ۱۵.۴ درصد رشد قرار گرفتند، در مقابل بخش سرمایهگذاری و تأمین مالی تنها ۱۰.۳ درصد رشد کرد؛ شکافی که معنایی روشن و مستقیم دارد؛ سیاستگذاری بدون پشتوانه مالی و اراده سیاسی بدون ابزار اجرایی، بیشتر از آنکه در مسیر تحول باشد، در قالب یک نمایش سمبولیک باقی میماند.

سال ۲۰۲۵ نقطهای است که جهان باید تصمیم بگیرد آیا مسیر انرژی را به سمت اقدام عملی، مبتنی بر منابع واقعی و ساختارهای قابل اتکا هدایت خواهد کرد، یا همچنان در گرداب بیانیهها، اهداف روی کاغذ و وعدههای پر زرقوبرق بیسرانجام شناور میماند.

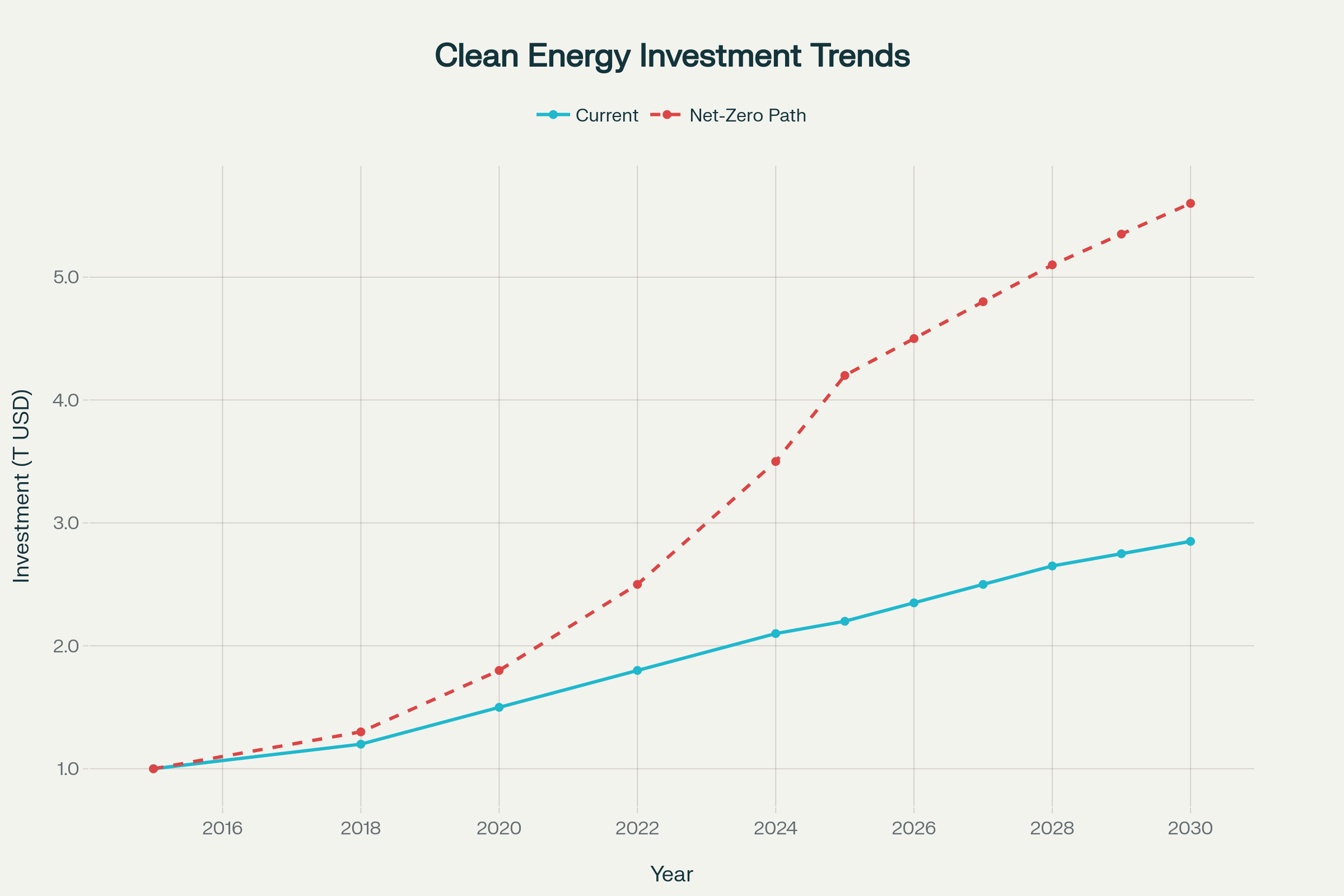

پرسشهایی که اکنون پیشروی هلدینگها و بازیگران بزرگ انرژی قرار گرفته، تنها مالی یا فناورانه نیست؛ بلکه عمیقاً راهبردی و پارادایمی است، اگر حجم سرمایهگذاری جهانی در حوزه انرژی پاک در سال ۲۰۲۴ به رقم چشمگیر ۲.۱ تریلیون دلار رسید (با رشدی ۱۱ درصدی نسبت به سال قبل) اما همچنان این عدد ۲.۶ برابر کمتر از میزان لازم برای دستیابی به هدف خالص صفر تا سال ۲۰۳۰ بر اساس برآورد بلومبرگ NEF است، پرسش بنیادین این است؛ این شکاف عظیم ۲.۳ تریلیون دلاری چگونه باید پر شود؟

اصل پاسخ نه در افزایش صرف منابع مالی، بلکه در تغییر زاویه نگاه نهفته است؛ عبور از پارادایم «انرژی برای محیط زیست» به پارادایم «انرژی برای رشد، امنیت و رقابتپذیری»، یعنی انرژی نه فقط ابزار کاهش کربن، بلکه شریان اصلی توسعه اقتصادی، ستون تابآوری ژئوپولیتیکی و محرک رقابت در نظم جدید جهانی است.

جهان به این جمعبندی رسیده که سیستم انرژی آینده باید نه فقط پاکتر، بلکه مقاومتر، ارزانتر و از نظر ژئواستراتژیک هوشمندانهتر باشد. نمونه روشن این تحول، برنامه کاهش تورم آمریکا (IRA) است که تاکنون بیش از ۲۰۰ میلیارد دلار سرمایه خصوصی را برای توسعه زیرساختهای انرژی پاک جذب کرده است. پیام این سیاست شفاف است؛ مسیر رشد اقتصادی و مسیر کربنزدایی نه تنها در تقابل نیستند، بلکه میتوانند همزمان و همافزا یکدیگر را تقویت کنند.

در چنین فضایی، مدل سنتی «سیستمهای متمرکز جهانیشده» جای خود را به الگوی نوپدید «سیستمهای تکثیرشونده، منطقهای و دفاعمحور» میدهد. اکنون هر منطقه یا بلوک اقتصادی قادر است نسخه اختصاصی، بومیشده و کالیبرهشده سیستم انرژی خود را طراحی کند؛ متناسب با منابع، موقعیت ژئوپولیتیکی، ظرفیت فناوری، ساختار بازار و ملاحظات امنیتی.

این تغییر نه یک انتخاب سیاسی، بلکه ضرورتی راهبردی برای بقا و رقابت در عصر جدید است، تا زمانی که انرژی بهعنوان محرک رشد، ابزار نفوذ ژئوپولیتیکی و ستون امنیت اقتصادی بازتعریف نشود، هیچ سرمایهگذاری (even اگر چند تریلیون دلاری) به نقطه اثرگذاری واقعی نخواهد رسید.

انتقال انرژی در جهان امروز نه مسیری مستقیم است و نه با سرعتی یکنواخت پیش میرود؛ بلکه حاصل برآیند پیچیدهای از تفاوتهای منطقهای، ظرفیتهای مالی، اقتضائات سیاسی و نیازهای اجتماعی است. تا سال ۲۰۲۶، انرژی دیگر صرفاً دغدغهای اقتصادی یا زیستمحیطی تعریف نیست؛ بلکه ابزاری برای قدرتسازی، نفوذ ژئوپولیتیکی و حتی شکلدهی به روابط خارجی تبدیل شده است؛ پدیدهای که میتوان آن را «سیاسیبندی منطقهای انرژی» نامید، این روند پرده از تنوع عمیق راهبردهای ملی برمیدارد؛ راهبردهایی متفاوت، متکثر و عمیقاً استراتژیک.

در صدر این رقابت، چین قرار گرفته است؛ کشوری که تنها در سال ۲۰۲۴ بیش از ۸۱۸ میلیارد دلار سرمایهگذاری در حوزه انرژی پاک جذب کرد، رشد چشمگیری معادل ۲۰ درصد نسبت به سال قبل، اما نکته کلیدی اینجاست که چین فقط در حال توسعه انرژی پاک نیست؛ بلکه در حال بازمهندسی زنجیره ارزش جهانی انرژی است، از تسلط بر معادن عناصر حیاتی همچون لیتیوم، نیکل و کبالت گرفته تا تولید باتری، خودروهای برقی و زیرساختهای ذخیرهسازی انرژی؛ چین بازی را نه فقط در میدان تولید انرژی، بلکه در تمام حلقههای امنیت، فناوری و زنجیره تأمین آینده هدایت میکند (این یعنی کنترل بازی، نه در پایان مسیر، بلکه در نقطه شروع آن).

در سوی دیگر هند حرفهای زیادی برای گفتن دارد؛ کشوری که تنها در نیمه اول سال ۲۰۲۵ حدود ۱۱.۸ میلیارد دلار سرمایه در حوزه انرژی پاک جذب کردهاست، هند برخلاف چین وارد رقابت تسلط بر زنجیرههای جهانی انرژی نشده؛ بلکه راهبردی محتاط و ترکیبی را برگزیده است، این کشور بهجای chase کردن فناوریهای پیشرفته و پرهزینه، مدلهای «انرژی مرکب» را طراحی کرده؛ ترکیبی از خورشیدی، بادی و ذخیرهسازی، که در قالب مزایدههای دولتی و با هزینه پایین، انعطافپذیری بالا، و سازگاری کامل با نیازهای واقعی مصرفکننده پیش میرود. راهبرد هند بیشتر اجتماعی است تا تکنولوژیک؛ پاسخ به واقعیتهای یک اقتصاد در حال رشد ( جمعیت جوان، بازار انرژی رو به توسعه و محدودیتهای مالی و زیرساختی) .

در این میان، آفریقا روایت تلخ و تضادآمیز دیگری را پیش میکشد؛ قارهای با سریعترین رشد جمعیت، بیشترین نیاز به الکتریکیسازی، گستردهترین ظرفیت انرژی خورشیدی و بادی، اما سهمی کمتر از ۲ درصد از کل سرمایهگذاری انرژی پاک جهان که در واقع این دیگر یک عقبماندگی ساده نیست؛ شکلگیری «بحران ساختاری انرژی» است. جایی که نبود نظام مالی، ضعف حکمرانی، مقیاسپذیری محدود پروژهها و ناتوانی در پیوستن به زنجیره جهانی انرژی، فرصت را به تهدید و پتانسیل را به چالش تبدیل کرده است.

جهان انرژی امروز، موزاییکی از مسیرهای متنوع است؛ از کنترل ژئوپولیتیکی چین تا تطبیق اجتماعی هند و بیصدایی آفریقا، و در نهایت آینده انرژی متعلق به کسانی است که توان طراحی، مدیریت و اتصال به زنجیرههای جهانی انرژی را در اختیار داشته باشند.

جهان در حال گذار به یک انتقال انرژی چندسرعتی، چندمسیره و چندبعدی است؛ مسیری که دیگر با نسخه واحد قابل پیمایش نیست، هر کشور با توجه به ظرفیت منابع، جایگاه ژئوپولیتیکی، ساختار اقتصادی و چشمانداز قدرت ملی، مدل اختصاصی خود را برای آینده انرژی طراحی میکند. این انتقال نه یک رقابت فناورانه صرف، بلکه بازی بزرگ اعتبار، امنیت، نفوذ و تابآوری است.

اروپا و ایالات متحده، با وجود اشتراک در اهداف زیستمحیطی، مسیرهای متفاوتی را در عمل انتخاب کردهاند. اروپا پس از بحران برق و کمبود شدید آب در اسپانیا و پرتغال در آوریل ۲۰۲۵، سیگنالی تکاندهنده دریافت کرد و آن سیگنا اینکه اتکای صرف به انرژیهای تجدیدپذیر متغیر خورشیدی و بادی، بدون زیرساخت ذخیرهسازی و شبکههای منعطف، میتواند امنیت انرژی حتی توسعهیافتهترین اقتصادها را نیز تهدید کند، بنابراین اروپا استراتژی خود را از «گسترش ظرفیت تولید پاک» به «توانمندسازی سیستم انرژی» تغییر داد (یعنی تمرکز بر ذخیرهسازی حجیم، مدیریت تقاضا، تقویت تابآوری شبکه، و ایجاد بازارهای منعطف).

در مقابل، ایالات متحده مسیر متفاوتی را دنبال میکند که پیوند مستقیم سیاست انرژی با قدرت صنعتی و امنیت ملی است، واشنگتن با اجرای برنامههایی همچون IRA و حمایت از زنجیرههای تولیدی لیتیوم، هیدروژن، باتری و ریزشبکهها، انتقال انرژی را نهتنها برای کاهش کربن، بلکه برای حفظ برتری صنعتی و ژئوپولیتیکی طراحی کرده است. هدف آمریکا تنها گذار به انرژی پاک نیست؛ هدف خلق صنایع راهبردی جدید و تثبیت هژمونی انرژی در جهان آینده است.

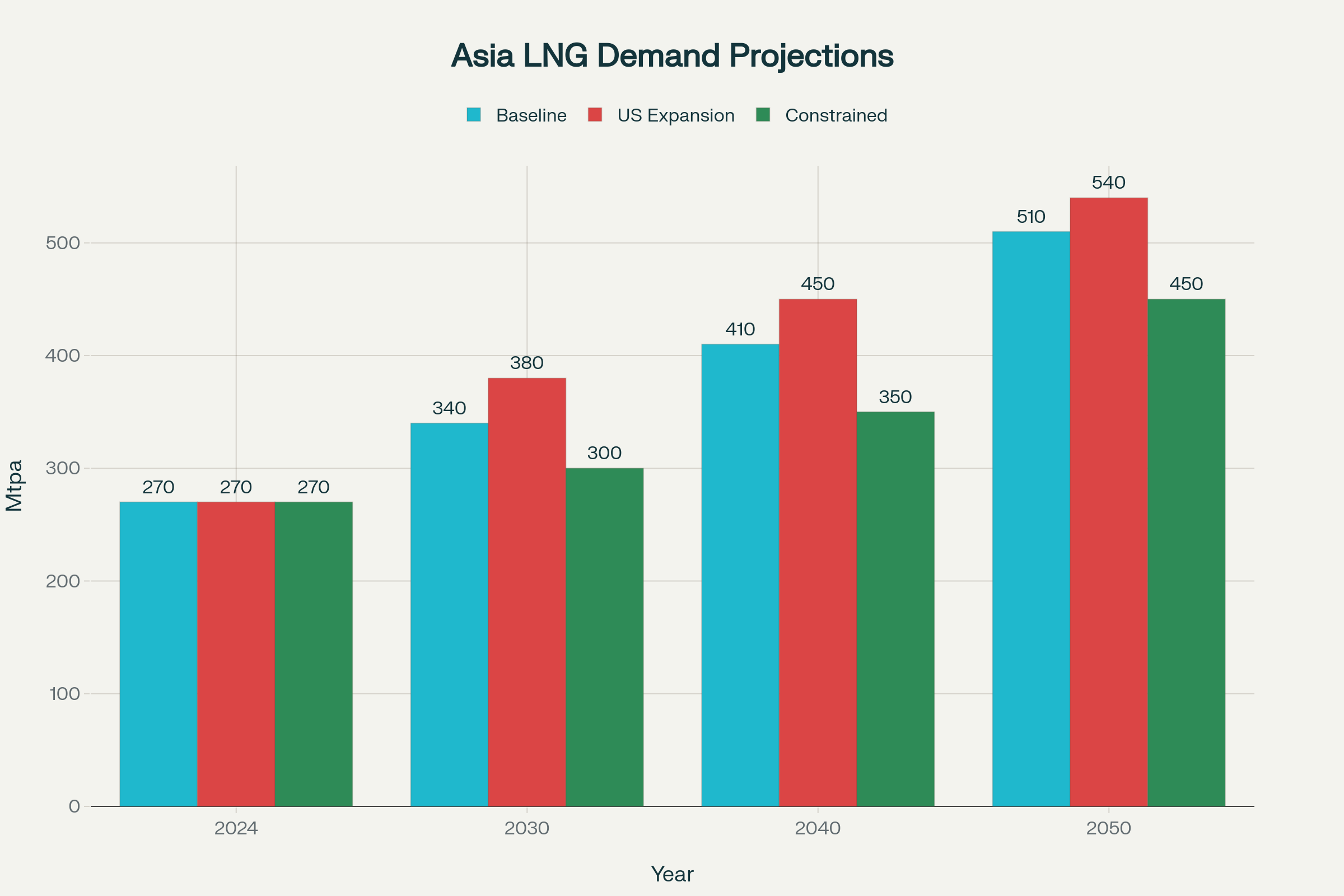

در سوی دیگر، اقتصادهای نوظهور جنوب و جنوبشرقی آسیا (از ویتنام تا اندونزی و تایلند) درگیر واقعیتی کاملاً متفاوتهستندکه عبارت است از؛ تقاضای فزاینده انرژی، بهویژه به دلیل رشد هوش مصنوعی، خودروهای برقی و مراکز داده که محدودیت زیرساختی و دشواری انتقال سریع به انرژی تجدیدپذیر موجب شده این کشورها بیش از هر زمان به گاز طبیعی مایع (LNG) وابسته شوند. پیشبینیها نشان میدهد تقاضای LNG آسیا از ۲۷۰ میلیون تن در سال ۲۰۲۴ به حدود ۵۱۰ میلیون تن تا سال ۲۰۵۰ خواهد رسید، که تقریباً دو برابر رشد نشان میدهد. اگر عرضهکنندگان آمریکایی (که اکنون بزرگترین صادرکنندگان LNG جهان هستند) به دلیل محدودیتهای مجوزی و زیستمحیطی نتوانند بخش قابلتوجهی از این نیاز را پوشش دهند، قیمت انرژی در جنوب و جنوبشرقی آسیا جهش خواهد کرد؛ جهشی که میتواند تقاضای واقعی را تا ۳۰ درصد کاهش دهد و شعله رقابت ژئوپولیتیکی را بر سر انرژی برافروزد.

در واقع اروپا و آمریکا بیشترین تمرکز را بر تابآوری، ذخیرهسازی و انعطافپذیری داخلی گذاشتهاند (یعنی مدیریت ریسک. اما اقتصادهای در حال توسعه آسیا، برای پاسخ به تقاضای انفجاری انرژی، به بازارهای جهانی و منابع خارجی تکیه کردهاند) ی، همین تضاد، صحنه رقابت شدید و تنشهای ژئوپولیتیکی جدید در نظم انرژی قرن بیستویکم را شکل داده است.

حقیقت تلخ اینجاست! شکاف سرمایهگذاری میان اقتصادهای توسعهیافته و اقتصادهای نوظهور و درحالتوسعه (EMDEs)، صرفاً یک عدمتعادل مالی نیست؛ بلکه یک واقعیت ساختاری و تعیینکننده برای کل دهه تا سال ۲۰۲۰ بود، مسئله فقط کمبود پول نیست، مسئله این است که مسیر آینده انرژی (و در نهایت مسیر آینده اقتصاد جهانی) در حال شکلگیری بر اساس نابرابری دسترسی به سرمایه است.

از سال ۲۰۲۱ تاکنون، بیش از ۹۰ درصد رشد سرمایهگذاری جهانی در انرژی پاک نصیب اقتصادهای پیشرفته و چین شده، در حالی که ۸۰ درصد رشد واقعی تقاضای انرژی جهان از اقتصادهای درحالتوسعه و نوظهور میآید، یعنی دقیقاً همان کشورهایی که بیشترین نیاز را دارند، کمترین سهم را از منابع دریافت میکنند، این تضاد نه فقط یک خطای سیاسی، بلکه یک چالش امنیت جهانی و ژئوپولیتیکی است.

برآوردهای بلومبرگ میگوید برای اینکه جهان حتی شانسی برای تحقق هدف جهانی خالص صفر (Net Zero) تا سال ۲۰۳۰ داشته باشد، باید سطح سرمایهگذاری در انرژی پاک به ۵.۶ تریلیون دلار در سال برسد، با این حال تنها در اقتصادهای نوظهور (بدون احتساب چین) شکاف سالانه حدود ۲.۲ تریلیون دلار است. عددی که نشان میدهد مسئله فقط کمسرمایهگذاری نیست، ما با یک «بنبست اقتصادی در انتقال انرژی» روبهرو هستیم.

در سال ۲۰۲۴، سرمایهگذاری در انرژی پاک در EMDEها (بهجز چین)، برای نخستین بار از ۳۰۰ میلیارد دلار عبور کرد؛ عددی که شاید در ظاهر امیدوارکننده باشد، اما در واقع تنها ۱۵ درصد سرمایهگذاری جهانی در انرژی پاک است. این یعنی ۸۵ درصد سرمایه جهان در جاهایی هزینه میشود که نیاز کمتری به رشد و توسعه زیرساخت انرژی دارند.

اما درد اصلی کجاست؟

مشکل فقط نبود پول نیست، مشکل این است که هزینه سرمایه در اقتصادهای نوظهور گاهی تا هفت برابر بیشتر از اقتصادهای توسعهیافته است. یعنی یک نیروگاه خورشیدی با ظرفیت و بازده یکسان، در تانزانیا تا هفت برابر گرانتر از همان پروژه در آلمان تمام میشود. این شکاف حاصل چیست؟ ترکیبی از بیثباتی اقتصادی، ریسک سیاسی، نرخ بهره بالا، نبود نهادهای مالی تخصصی، ضعف بیمه پروژهها و گسست از زنجیره ارزش جهانی.

به بیان دیگر، جهان امروز نه فقط با «شکاف سبز» بلکه با جغرافیای نابرابر انتقال انرژی مواجه است. اگر این مسیر اصلاح نشود، انتقال انرژی جهانی نهتنها کند خواهد شد، بلکه منجر به ایجاد یک طبقهبندی جدید جهانی بر اساس دسترسی به سرمایه انرژی خواهد شد:

- کشورهای سرمایهمحور (Capital-Centric) و کشورهای انرژیمحور (Energy-Centric).

- اولیها پول دارند و دومیها منابع، اما بدون اصلاح ساختار تأمین مالی، هیچکدام به نتیجه نمیرسند.

این نکتهای است که جهان باید انتخاب کند:

آیا انتقال انرژی یک پروژه مشترک جهانی است؟

یا رقابت سهمگینی که برنده را قدرتمندتر و بازنده را منزویتر میکند؟

انتقال انرژی فقط تکنولوژی نیست؛ اقتصاد، سیاست، قدرت و عدالت است.

راهکار مؤثر برای پر کردن شکاف سرمایهگذاری در اقتصادهای نوظهور، طراحی و اجرای سازههای مالی هیبریدی با ریسکبخشی هدفمند است، برای نمونه اگر یک حامی (معمولاً یک مؤسسه توسعه بینالمللی) تنها ۲۷ میلیون دلار تضمین ارائه دهد، این میتواند تقریباً ۵.۴۵ برابر آن را به سرمایهگذاری خصوصی جذب کند. به بیان ساده تنها با ۲۷ میلیون دلار تضمین، ظرفیت فعالسازی حدود ۲۷۰ میلیون دلار سرمایهگذاری خصوصی فراهم میشود. این مکانیسم روشن میکند که با ابزارهای مالی هوشمند و هدفمند، میتوان شکاف عظیم سرمایهگذاری در EMDEها را بهطور مؤثر کاهش داد و پروژههای انرژی پاک را عملیاتی کرد، حتی وقتی هزینههای سرمایه بهطور ساختاری بالاتر است.

اگر تنها ۵۰ مکانیسم تضمین مشابه در تمامی مناطق EMDEها اجرایی شود، این اقدام میتواند منجر به آزادسازی حدود ۱.۳۵ تریلیون دلار سرمایهگذاری خصوصی شود؛ رقمی که بخش قابلتوجهی از شکاف سالانه ۲.۲ تریلیون دلاری سرمایهگذاری در انرژی پاک را جبران میکند، این دادهها نشان میدهد که حل بحران انرژی پاک در اقتصادهای نوظهور تنها با فناوری امکانپذیر نیست، بلکه بازطراحی و تقویت ساختارهای مالی داخلی و بینالمللی شرط لازم است.

اکنون هلدینگهای بزرگ انرژی در نقطهای حساس قرار دارند؛ نقطهای که موفقیت در آن نیازمند ترکیب نوآوریهای فناورانه با ظرفیتهای مالی و ابزارهای تأمین سرمایه هوشمندانه است، تنها با چنین رویکردی است که این شرکتها میتوانند نقش واقعی خود را در کاهش شکاف جهانی سرمایهگذاری و تسریع انتقال انرژی پاک ایفا کنند.

در سالهای اخیر، چشمانداز فناورانه انرژی تحت تأثیر دو نیروی کلیدی دچار تحولات بنیادین شده است؛ نخست گسترش الکتریفیکاسیون به دلیل افزایش نیازهای صنعتی متنوع و دوم، ظهور هوش مصنوعی بهعنوان محرکی نوین برای مصرف برق بسیار فشرده. مصرف انرژی سرورهای GPU مورد استفاده در هوش مصنوعی از ۴۰۰ وات در سال ۲۰۲۲ به ۷۰۰ وات در ۲۰۲۳ و بیش از ۱۲۰۰ وات در سال ۲۰۲۵ افزایش یافته است. یک مرکز داده هوش مصنوعی متوسط، معادل مصرف برق ۱۰۰ هزار خانه معمولی برق مصرف میکند و بزرگترین مراکز در حال توسعه، مصرف معادل ۲ میلیون خانه را پیشبینی میکنند.

بر اساس تخمینهای Deloitte، مصرف برق مراکز داده جهانی (نه تنها در حوزه هوش مصنوعی) میتواند از ۲ درصد در سال ۲۰۲۵ به ۴ تا ۶ درصد در سال ۲۰۳۰ افزایش یابد، که فشار قابل توجهی بر شبکههای برق و زیرساختهای انرژی وارد میآورد، در این میان انرژی هستهای همچنان جایگاه خود را حفظ کرده و بهطور چشمگیری پیشرفت کرده است. در سال ۲۰۲۵، انرژی هستهای حدود ۹ درصد از برق جهانی را تأمین میکند و برنامههای گسترش ظرفیت در حال شتاب گرفتن است؛ بهویژه در چین، که تا سال ۲۰۳۰ ظرفیت هستهای خود را به گونهای توسعه خواهد داد که از مجموع ظرفیتهای آمریکا و اروپا پیشی بگیرد. اگر تمام اهداف اعلامشده برای سال ۲۰۵۰ تحقق پیدا کند، ظرفیت جهانی انرژی هستهای به ۱۴۲۸ گیگاوات خواهد رسید؛ رقمی که بیش از سه برابر اهداف قبلی جهانی است، قابلیت تولید برق پایهای پایدار و بدون نوسان این فناوری، آن را بهطورکامل سازگار با مسیر الکتریفیکاسیون پایدار میکند و نقش مهمی در تأمین انرژی آینده ایفا خواهد کرد.

همزمان، ذخیرهسازی انرژی به مرحلهای از بلوغ رسیده است که توانایی پاسخگویی به نوسانات تولید انرژی تجدیدپذیر را دارد. هزینههای باتریهای لیتیومی بهطور چشمگیری کاهش یافته و پیشبینی میشود ظرفیت جهانی ذخیرهسازی انرژی تا سال ۲۰۳۰ از ۲ تراواتساعت فراتر رود (با رشد سالانه متوسط ۲۱ درصد در نصبسازی)، با این حال سهم جغرافیایی این ظرفیت نابرابر است؛ چین با ۴۳ درصد، ایالات متحده ۱۴ درصد و اروپا و هند بخش عمده باقیمانده را در اختیار خواهند داشت، این نابرابری نه تنها یک چالش، بلکه فرصت استراتژیک قابل توجهی برای هلدینگهای بزرگ انرژی ایجاد میکند تا با توسعه سرمایهگذاری در بازارهای نوظهور، تابآوری شبکهها و دسترسی به منابع انرژی را بهینه کنند.

در بعد ژئوپولیتیک، انرژی در دهه ۲۰۲۵ از مرحله «جنگهای نفت» سطحی فاصله گرفته و وارد حوزهای عمیقتر و پیچیدهتر شده است؛ «جنگهای معادن بحرانی». چین هماکنون ۷۰ درصد استخراج و ۹۰ درصد فرآوری عناصر نادر جهان را در اختیار دارد؛ عناصری همچون لیتیم، کبالت و نیکل که ستون فقرات باتریهای الکتریکی و فناوریهای ذخیرهسازی انرژی را شکل میدهند و منابع آنها در مناطق جغرافیایی بسیار محدودی متمرکز شده است، تقاضای این معادن بحرانی تا سال ۲۰۳۰ باید سه برابر و تا سال ۲۰۴۰ چهار برابر شود تا با اهداف خالص صفر همخوانی داشته باشد. در عین حال، پروژههای معدنی جدید با پیچیدگیهای فنی و مناقشات سیاسی روبهرو هستند و احداث یک معدن جدید بهطورمعمول ۱۰ تا ۱۵ سال طول میکشد؛ یعنی تصمیمات دولتی امروز پیامدهای حیاتی خود را یک دهه یا بیشتر بعد نشان خواهند داد، این وضعیت نشان میدهد که تصمیمگیری استراتژیک و برنامهریزی بلندمدت برای تأمین معادن بحرانی و توسعه ذخیرهسازی انرژی، دیگر یک گزینه نیست؛ بلکه شرط بقا و تابآوری شبکههای انرژی در دهههای آینده است.

حل این معادله انرژی دو مسیر اصلی دارد: نخست، تسریع چرخه بازیافت فلزات بحرانی و دوم، افزایش تنوع تأمینکنندهها، نرخ بازیافت فلزات بحرانی در سالهای اخیر بهبودپیدا کرده و برخی کشورها اقدامات قابل توجهی انجام دادهاند؛ ایالات متحده ۱۰ پروژه معدنی را با سرعت بالاتر راهاندازی کرده و اتحادیه اروپا ۱۴ شراکت استراتژیک با تأمینکنندگان بالقوه منعقد کرده است، با این حال این اقدامات بیشتر بلندمدت و تحت چارچوب سیاستهای دولتی هستند؛ بنابراین هلدینگهای انرژی و تولیدکنندگان تجهیزات سطح پایین نیاز دارند که تنوعپذیری تأمینکنندهای تاکتیکی و کوتاهمدت را نیز در استراتژیهای خود لحاظ کنند تا ریسک زنجیره تأمین کاهش پیدا کند، همزمان تقاضای LNG در آسیا چالشی ژئوپولیتیکی جدی ایجاد کرده است.

پیشبینی میشود که تا سال ۲۰۳۰، آسیا حدود ۷۰ درصد از واردات جهانی LNG را جذب کند و هرگونه اختلال در صادرات آمریکایی، بازگشت به زغالسنگ را اجتنابناپذیر میسازد، در این شرایط هلدینگهای انرژی باید کنسرسیومهای خرید منطقهای و جهانی تشکیل دهند و قراردادهای بلندمدت و متنوع امضا کنند تا امنیت تأمین انرژی و ثبات بازار تضمین شود و همزمان از ریسکهای ژئوپولیتیکی پیش رو محافظت کنند، این ترکیب راهبردی (بازیافت سریع فلزات بحرانی، تنوع تأمینکننده و مدیریت ریسک بلندمدت) میتواند حلقههای بحرانی زنجیره انرژی را مقاوم و تابآور سازد و از وقوع اختلالات ناخواسته جلوگیری کند.

سال ۲۰۲۵ نقطه عطفی در انتقال انرژی شد؛ جهشی از «سیستم انرژی جهانی متمرکز» به سوی «سیستمهای انرژی منطقهای پویا»، که این تحول نه تنها فناورانه، بلکه کاملاً اقتصادی و سیاسی است و برای هلدینگهای بزرگ انرژی چهار محور استراتژیک را ضروری میسازد:

- سرعتبخشی سرمایهگذاری در اقتصادهای نوظهور: استفاده از سازوکارهای مالی ریسکپذیر و تضمینهای هدفمند، مثلاً ۲۷ میلیون دلار تضمین میتواند ۲۷۰ میلیون دلار سرمایهگذاری خصوصی فعال کند.

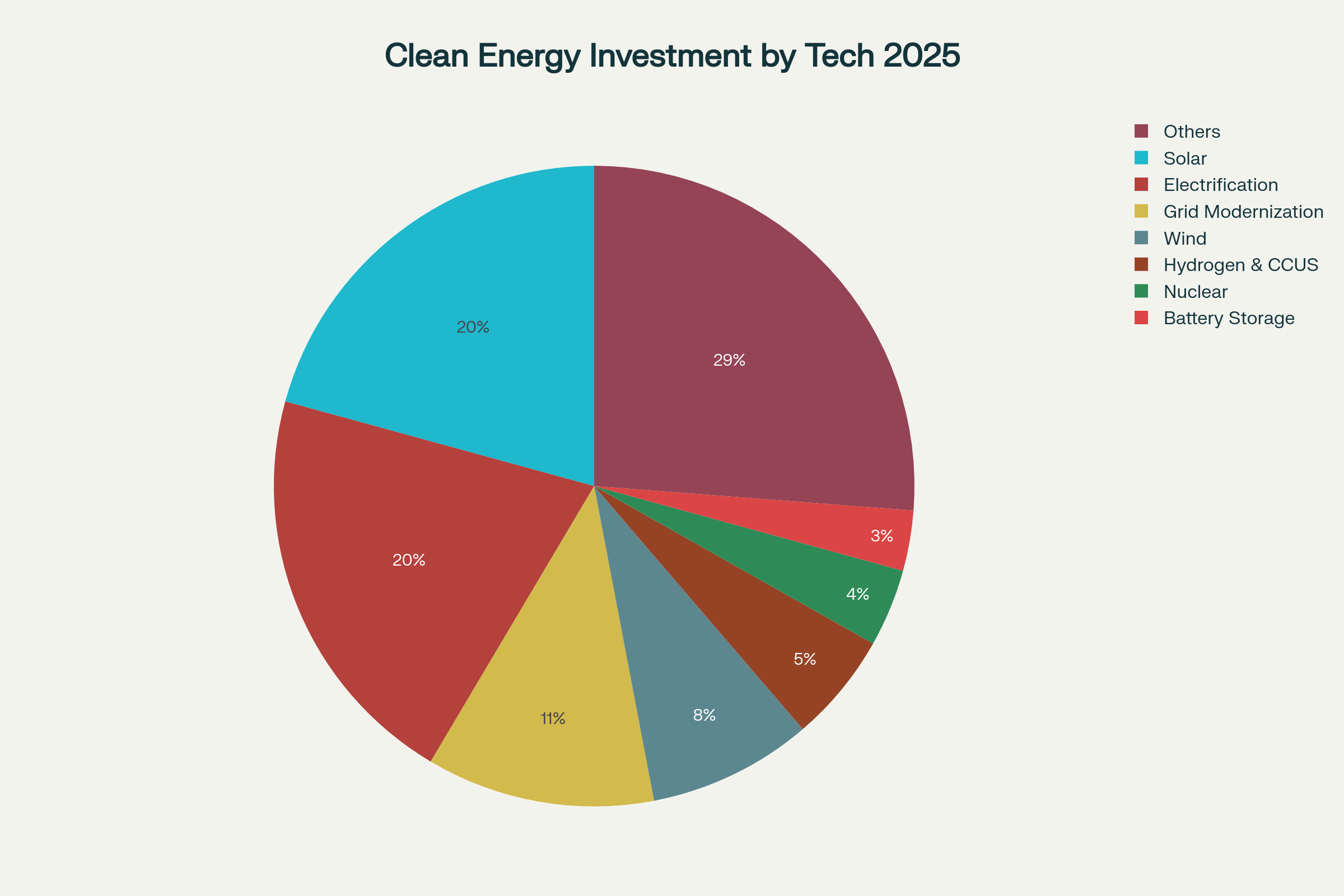

- تنوع فناورانه و منابع انرژی: تکیه صرف بر انرژی خورشیدی کافی نیست؛ انرژی هستهای، LNG، ذخیرهسازی باتری و فناوریهای گذار باید یکپارچه شوند. در سال ۲۰۲۵، سرمایهگذاری در انرژی خورشیدی برای نخستین بار به ۴۵۰ میلیارد دلار رسید، اما نیازهای مرتبط با الکتریفیکاسیون و مدرنسازی شبکهها نیز به همان اندازه اهمیت دارند.

- تأمین و بازیافت منابع بحرانی: هلدینگها باید در بازیافت فلزات بحرانی سرمایهگذاری کنند، تولید داخلی را تقویت کنند و کنسرسیومهای خرید ایجاد کنند تا امنیت زنجیره تأمین تضمین شود.

- دیجیتالیسازی و نرمافزار شبکهها: انتقال انرژی فراتر از فناوریهای محیطزیستی است و به یک بازی اقتصادی نوین تبدیل شده است. در سال ۲۰۲۴، دولتها و شرکتهای خصوصی ۸۱ میلیارد دلار در فناوریهای شبکه دیجیتال سرمایهگذاری کردند تا تابآوری و بهرهوری انرژی افزایش یابد.

سال ۲۰۲۵ به دروازهای تبدیل شد که مسیر رقابت طولانیمدت اقتصادی و ژئوپولیتیکی میان بازیگران بزرگ انرژی را برای دوره ۲۰۲۶ تا ۲۰۳۰ هموار کرد.

ارسال نظر