به گزارش ایراسین، در حالی که تقاضای فولاد جهانی در سال ۲۰۲۵ همچنان با دشواریهایی روبهروست و چشمانداز رشد آن محدود ارزیابی میشود، بازار قراضه فلزی بهمثابه یکی از منابع کلیدی زنجیره تولید فولاد، روندی پراکنده و نامتوازن را در برخی مناطق تجربه میکند، براساس گزارشهای بازار، در حالی که ترکیه و ایالات متحده بهبود نسبی قیمتها را مشاهده میکنند، اتحادیه اروپا با موجودی مازاد و تقاضای ضعیف مواجه است و چین با عدم تعادل داخلی در عرضه و تقاضا دست به گریبان است، این وضعیت منعکسکننده چالش بزرگ صنعت فولاد در سازگاری با نوسانات جهانی، فشارهای عرضه قراضه و رقابت بینالمللی است، بهویژه در زمانی که استفاده از قراضه بهعنوان یک گزینه قابل بازیافت و کربن کمتر برای تولید فولاد اهمیت است.

بازار جهانی قراضه در ماه اکتبر-نوامبر ۲۰۲۵ روندهای متفاوتی را نشان داد، برخی از مناطق با کاهش تقاضا و موجودی بیش از حد مواجه شدند، در حالی که برخی دیگر با صادرات و کاهش عرضه فصلی پشتیبانی شدند، ترکیه و ایالات متحده بهبود متوسطی را نشان دادند، اتحادیه اروپا روند عمدتاً نزولی را نشان داد و چین عدم تعادل داخلی را نشان داد.

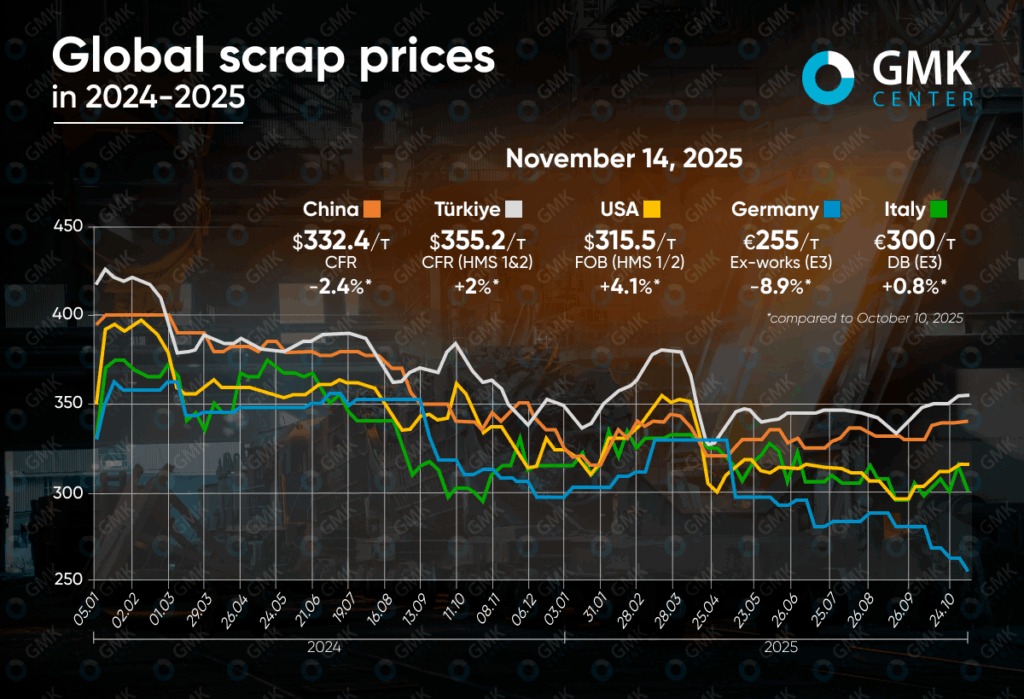

ترکیه

قیمت قراضه HMS 1&2 80:20 در ترکیه از ۱۴ نوامبر ۲۰۲۵، ۳۵۵.۲ دلار در هر تن بود که ۰.۲ درصد نسبت به هفته قبل و ۲ درصد بیشتر از پیشنهادات یک ماه قبل (۱۰ اکتبر) افزایش داشت.

چالش اصلی بازار، تقاضای ضعیف برای میلگرد بود که کارخانههای ترکیه را مجبور به اتخاذ رویکرد انتظار و مشاهده و تلاش فعال برای کاهش قیمتها کرد. این فشار با رقابت شمشهای فولادی وارداتی از چین و کشورهای مستقل مشترکالمنافع که با قیمت ۴۵۵ تا ۴۶۰ دلار در هر تن (CFR) و پایینتر ارائه میشدند، تشدید شد و آنها را به گزینهای جذاب تبدیل کرد. علاوه بر این، انتظارات از محرکهای اقتصادی قوی در چین، که میتوانست از قیمت محصولات آسیایی حمایت کند، محقق نشد و تمایل خریداران به پرداخت قیمتهای بالا برای قراضه را بیشتر محدود کرد.

در عین حال، تأمینکنندگان قراضه با استناد به نرخ بالای حمل و نقل و افزایش قیمتها در اسکلهها، به شدت در برابر امتیازات مقاومت کردند. علاوه بر این، تضعیف یورو در برابر دلار به حفظ پیشنهادات بالای دلاری کمک کرد.

در نتیجه، علیرغم ضعف بازار محصول نهایی، تقاضای برآورده نشده کارخانههای ترکیه برای عرضه در ماه دسامبر و موضع قاطع تأمینکنندگان منجر به افزایش تدریجی، هرچند اندک، قیمتها شد.

در حال حاضر، بازار احتمالاً به سقف خود رسیده است. با توجه به مقاومت خریداران و تضعیف مورد انتظار نرخ حمل و نقل پس از تعطیلات در ایالات متحده، قیمتها تا پایان سال ثابت خواهند ماند یا کمی در محدوده ۳۵۰ تا ۳۵۵ دلار در هر تن تعدیل میشوند. در شرایط فعلی، رشد قابل توجه بیشتر بعید است.

اتحادیه اروپا

در بازار اتحادیه اروپا، قیمت قراضه در این دوره به طور کلی کاهش یافت. در آلمان، قراضه E3 بین ۱۰ اکتبر و ۱۴ نوامبر ۸.۹ درصد از ارزش خود را از دست داد و به ۲۵۵ یورو در هر تن رسید، در حالی که در ایتالیا (E3)، قیمت قراضه در طول ماه ۰.۸ درصد افزایش یافت (به ۳۰۰ یورو در هر تن رسید)، اما در طول هفته گذشته ۴.۸ درصد کاهش یافت، زیرا در هفته اول نوامبر قیمتها به ۳۱۵ یورو در هر تن افزایش یافت که بالاترین سطح از پایان ماه اوت است.

عامل کلیدی تعیین کننده قیمت در آلمان، فعالیت داخلی ضعیف و انبارهای پر از کالا در کارخانههای متالورژی بود. تقاضای کم از سوی کارخانههای فولاد به دلیل سفارشات ضعیف منجر به کاهش مداوم قیمتها در طول اکتبر (۱۰-۱۵ یورو در هر تن) و اوایل نوامبر (۵-۱۰ یورو در هر تن) شد. حتی افزایش اندک صادرات نیز این وضعیت را نجات نداد.

در مقابل، بازار ایتالیا تحت تأثیر بهبود فعالیت صادراتی در اروپای غربی و افزایش قیمت قراضه وارداتی ترکیه، پویایی مثبتی را نشان داد. از پایان اکتبر، قیمتهای ایتالیا شروع به افزایش کرد و در اوایل نوامبر به اوج خود رسید، زیرا تاجران با انتظار افزایش، مواد اولیه را نگه داشتند. این رشد با تقاضای قوی برای صادرات از بنادر بنلوکس و آلمان به ترکیه و شمال آفریقا (مراکش، مصر) پشتیبانی شد که قیمتهای صادراتی را بالاتر از سطح داخلی قرار داد. تضعیف یورو در برابر دلار نیز نقش مهمی ایفا کرد.

ایالات متحده

در ساحل شرقی ایالات متحده، قیمت قراضه در طول ماه ۴.۱ درصد افزایش یافت و به ۳۱۵.۵ دلار در هر تن رسید که بالاترین میزان از آوریل است.

در ابتدای دوره، بازار داخلی به دلیل عرضه بیش از حد، به ویژه از کانادا، و تعطیلی کارخانهها برای تعمیر و نگهداری، اصلاح قیمت را برای برخی از گریدها تجربه کرد. با این حال، مقاومت تأمینکنندگان و کندی فصلی در جمعآوری قراضه مانع از کاهش بیشتر قیمتها شد. تقاضای ثابت برای میلگرد نهایی، که توسط پروژههای زیرساختی پشتیبانی میشود، نیز از قیمتها پشتیبانی کرد.

کاتالیزور اصلی رشد قیمت در ساحل شرقی، تقاضای ثابت از ترکیه بود. علیرغم مقاومت خریداران ترکیهای و رقابت از سوی شمشهای فولادی وارداتی، نیاز به تضمین حجم محمولههای دسامبر، آنها را مجبور به اعطای امتیاز کرد. حمایت از صادرات، پایه محکمی برای قیمتهای داخلی فراهم کرد.

قیمتهای داخلی تا نوامبر تثبیت شدند و به چیزی رسیدند که بسیاری از شرکتکنندگان آن را کف قیمت میدانستند. کاهش فصلی عرضه قراضه، کاهش روزهای کاری به دلیل تعطیلات و بازگشت کارخانهها پس از تعمیر و نگهداری، از احساسات مثبت حمایت کرد.

تا پایان سال، انتظار میرود پویایی پایدار یا افزایش جزئی قیمتها وجود داشته باشد. به دلیل تقاضای بالای صادرات و محدودیتهای عرضه فصلی، بعید است که بازار تا پایان سال شاهد کاهش قابل توجهی باشد.

چین

بازار قراضه چین با پویاییهای متناقضی مشخص شد: قیمتهای داخلی بین ۱۰ اکتبر و ۱۴ نوامبر ۲.۴ درصد کاهش یافت و به ۳۳۲.۴۴ دلار در هر تن رسید، در حالی که قیمتهای وارداتی ۳ درصد افزایش یافت و به ۳۴۰ دلار در هر تن (CFR) رسید. این اختلاف، منعکس کننده مشکلات اساسی در بازار داخلی بود.

عامل اصلی کاهش قیمتهای داخلی، جهش شدید عرضه پس از پایان هفته طلایی بود که منجر به پر شدن سریع انبارهای کارخانههای فولاد شد. این هجوم مواد در شرایطی رخ داد که تقاضای ضعیف برای فولاد نهایی و سودآوری پایین برای تولیدکنندگان کوره قوس الکتریکی وجود داشت و آنها همچنان با ضرر به فعالیت خود ادامه میدادند. کارخانهها مجبور شدند برای مقابله با فشار موجودی و کاهش حاشیه سود، قیمتهای خرید را کاهش دهند و برخی، با مواجهه با هزینههای بالای برق و نزدیک شدن به زمان تعمیر و نگهداری زمستانی، به کاهش تولید روی آوردند. به طور خاص، چین تولید فولاد را در ماه اکتبر به پایینترین حد چهار سال گذشته کاهش داد.

در همان زمان، قیمت قراضه وارداتی افزایش یافت که با قدرت بازار داخلی در ژاپن (یک تأمینکننده کلیدی) پشتیبانی میشد. با این حال، قراضه وارداتی به طور قابل توجهی گرانتر از قراضه داخلی باقی ماند (اختلاف به ۵۰ دلار در هر تن رسید) که آن را برای خریداران چینی غیرجذاب کرد و منجر به فعالیت حداقلی در تجارت خارجی شد.

با توجه به کاهش بیشتر تولید به دلیل نزدیک شدن به زمان تعمیر و نگهداری زمستانی و ادامه ضعف تقاضای داخلی فولاد، فشار بر قیمتهای داخلی احتمالاً ادامه خواهد داشت و هرگونه بهبود قابل توجه را تا پایان سال محدود میکند.

نظر شما