پایگاه تحلیلیخبری ایراسین، صنعت فولاد جهان در سال ۲۰۱۷ یک دگرگونی کمسابقه را تجربه میکند؛ تغییری که با پایان محدودیت ۱۵ ساله صادرات فولاد خردشده در چین رقم میخورد و این کشور را، برخلاف گذشته، در جایگاه یکی از صادرکنندگان اصلی این محصول قرار میدهد. آمارها نشان میدهد صادرات فولاد خردشده چین از ۱.۱ هزار تن در سال ۲۰۱۶ به ۲.۳۲۸ میلیون تن در سال ۲۰۱۷ میرسد و جهشی حدود دوهزاربرابری ثبت میکند. این تحول زمانی رخ میدهد که دولت چین در نیمه نخست ۲۰۱۷ حدود ۱۴۰ میلیون تن از ظرفیت تولید دیتیاوگانگ (فولاد کمکیفیت تولیدشده از فولاد خردشده) را تعطیل میکند و بهاینترتیب یک شوک واقعی به ساختار بازار وارد میسازد، در نتیجه بازاری که چند دهه تحت سلطه ممنوعیتها و سیاستهای محدودکننده فعالیت میکرد، وارد مرحلهای میشود که پیامدهای اقتصادی و تجاری آن تا سطح اقتصاد جهانی امتداد پیدا میکند.

گزارشهای انجمن بازیافت فولاد خردشده چین (CAMU) نشان میدهد مصرف فولاد خردشده این کشور در سال ۲۰۱۶ به ۱۰۰.۱ میلیون تن میرسد؛ رقمی که ۹۰.۱ میلیون تن آن در فولادسازی و باقی آن در واحدهای ریختهگری مصرف میشود. با این حال، همین آمار رسمی یک واقعیت بنیادین را پنهان میکند؛ چرا که حدود ۷۰ میلیون تن از این مقدار درعمل برای تولید دیتیاوگانگ مصرف میشود. این محصول که بهطور کامل از فولاد خردشده در کورههای القایی ساخته میشود، سالها یک اقتصاد زیرزمینی عظیم ایجاد میکند و تولیدکنندگان آن از چرخه آمار رسمی حذف میمانند. دولت چین تولید دیتیاوگانگ را عامل اصلی اضافهظرفیت فولاد، آلودگی شدید زیستمحیطی، ناایمنی صنعتی و فرار مالیاتی اعلام میکند و در نهایت با تصمیمی قاطع، دستور تعطیلی کل ظرفیت ۱۴۰ میلیونتنی آن را صادر میکند، این اقدام در نیمه اول ۲۰۱۷ اثرات فوری و عمیق برجای میگذارد.

تولید دیتیاوگانگ از حدود ۶۵ میلیون تن در سال ۲۰۱۶ به ۲۰ میلیون تن در نیمه نخست ۲۰۱۷ سقوط میکند و در ادامه کاملاً متوقف میشود. واکنش بخش رسمی و مجاز صنعت فولاد نیز قابل توجه است؛ زیرا تولیدکنندگان قانونی، ظرفیتهای خود را به حداکثر میرسانند و باعث میشوند تولید فولاد خام چین در سال ۲۰۱۷ با رشدی ۵.۷ درصدی به ۸۳۲ میلیون تن برسد. با وجود این افزایش، تحلیلها نشان میدهد حذف دیتیاوگانگ باعث میشود تولید واقعی فولاد چین نزدیک به ۲۰ میلیون تن کاهش یابد و صادرات نیز حدود ۱۷ میلیون تن کمتر شود؛ اما ضربه اصلی این تحول بر بازار فولاد خردشده وارد میشود؛ بازاری که ناگهان با حذف مصرف سالانه ۷۰ میلیونتنی دیتیاوگانگ، با سقوط تقاضا مواجه میشود. کاهش تقاضا موجب میشود قیمت فولاد خردشده بهشدت افت کند و با نزدیک شدن مهلت نهایی اجرای فرمان دولت در ژوئن ۲۰۱۷، بازار با ریزشهای پیدرپی روبهرو شود. در چنین شرایطی، صنعت چین تنها یک مسیر برای تخلیه مازاد خود پیدا میکند: صادرات. بهاینترتیب، چین در فاصلهای کوتاه از یک واردکننده بزرگ فولاد خردشده (با نیاز سالانه حدود ۴.۹ تا ۵ میلیون تن در سالهای گذشته) به یک صادرکننده عمده تبدیل میشود و تعادل بازارهای جهانی را تغییر میدهد.

واردات و صادرات فولاد خردشده چین (۲۰۱۲-۲۰۱۷)

تحلیل این فروپاشی نشان میدهد که صنعت فولاد چین سالها بر پایه یک معماری اقتصادی ناپایدار پیش میرفت و دیتیاوگانگ، با وجود تمام نواقص فنی و زیستمحیطیاش، نقشی کلیدی در اشتغال و اقتصادهای محلی ایفا میکرد. حذف این بخش تنها یک اقدام نظارتی نبود؛ بلکه یک جراحی عمیق ساختاری ایجاد کرد و کل زنجیره ارزش فولاد چین و بازارهای بینالمللی را تحت تأثیر قرار داد. این تصمیم، تعادل تولید، تجارت و جریان مواد اولیه را بازتعریف کرد و پیامدهایی ایجاد کرد که هنوز در بسیاری از بازارهای وابسته به فولاد محسوس است.

پویایی عرضه و تجمع فولاد

تحلیل آینده بازار فولاد خردشده چین نیاز دارد که ابتدا سازوکار عرضه آن بررسی شود. فولاد خردشده از سه مسیر وارد چرخه میشود: فولاد منسوخشده پس از پایان عمر محصولات، فولاد خانگی ناشی از ضایعات تولید فولاد، و فولاد موقتی که از فرآیندهای تولید پاییندستی به دست میآید. در میان این سه منبع، فولاد منسوخ جایگاهی تعیینکننده دارد و عملاً ستون اصلی عرضه فولاد خردشده را تشکیل میدهد.

پیشبینی میزان عرضه فولاد منسوخ به سه متغیر وابسته است: حجم تجمع فولاد، نسل فولاد منسوخشده، و نرخ بازیافت. تجمع فولاد به مجموع مصرف فولادی یک کشور در دورههای گذشته اشاره دارد که از آن میزان بازیافتشده کم میشود. این شاخص اندازه ذخیره فولادی نهفته در ساختمانها، زیرساختها و محصولات صنعتی یک کشور را نشان میدهد و تعیین میکند چه مقدار فولاد در سالهای آینده وارد چرخه بازیافت خواهد شد.

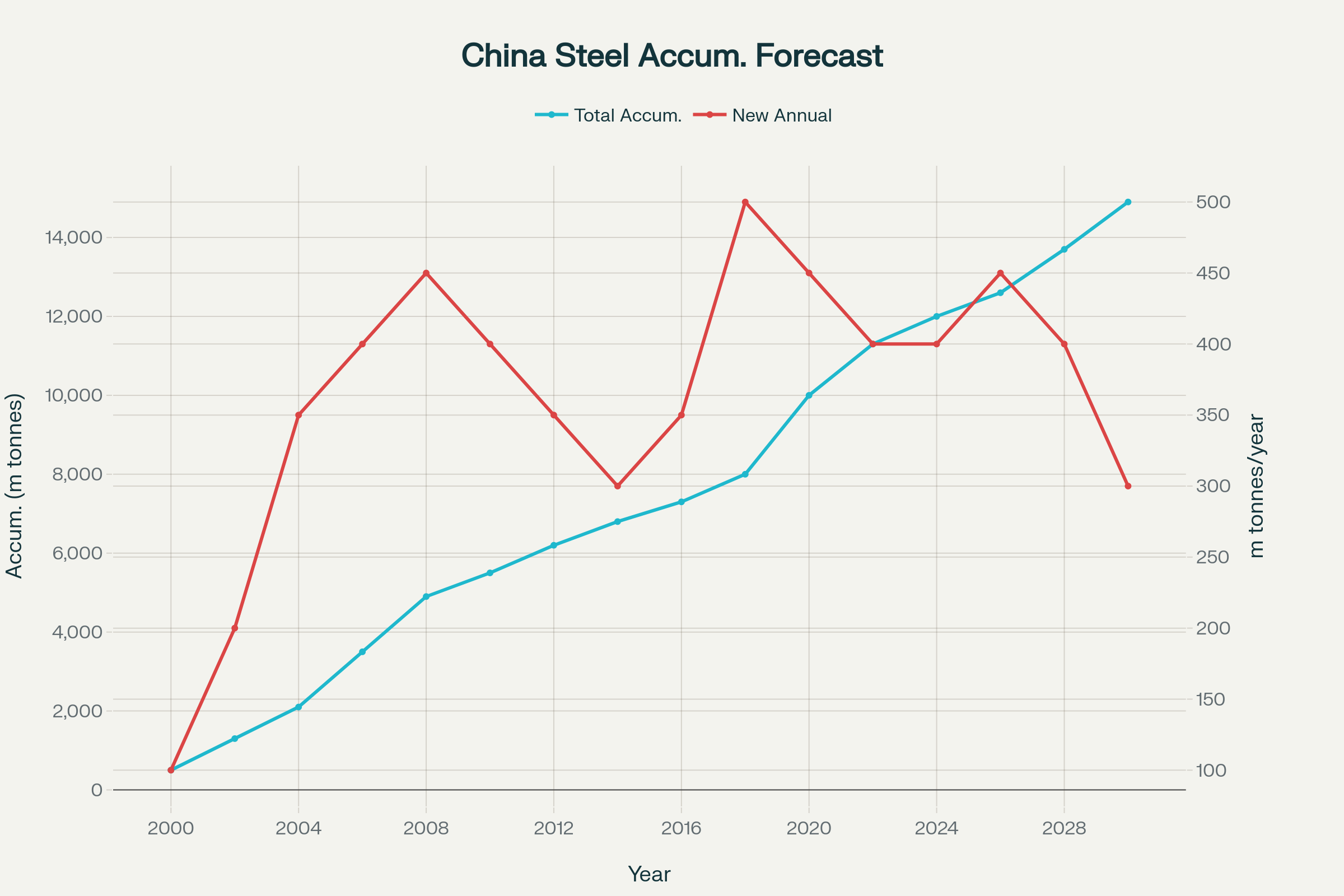

چین در این شاخص، یک وضعیت غیرعادی و منحصربهفرد دارد؛ در سال ۲۰۱۵، تجمع فولاد این کشور به ۷.۳ میلیارد تن میرسد؛ رقمی که از مجموع ذخایر فولادی ایالات متحده (۴.۶۴ میلیارد تن)، ژاپن (۱.۳۶ میلیارد تن)، و کره جنوبی (۶۵۰ میلیون تن) هم فراتر میرود. این رقم در سال ۲۰۱۷ به ۸.۳ میلیارد تن افزایش مییابد و نکته مهمتر آن است که حدود ۸۴ درصد این ذخیره (یعنی نزدیک به ۷ میلیارد تن) تنها پس از سال ۲۰۰۰ شکل گرفته است، این سرعت انباشتهسازی فولاد نشان میدهد چین در دو دهه حجم زیرساخت فولادی تولید کرده است که در سایر کشورها طی یک قرن یا بیشتر شکل میگیرد.

پیشبینیهای مؤسسه تحقیقات POSCO در سال ۲۰۱۷ تصویر آینده را روشنتر میکند، این مؤسسه برآورد میکند تجمع فولاد چین تا سال ۲۰۲۰ به ۱۰ میلیارد تن، تا سال ۲۰۲۵ به ۱۲.۶ میلیارد تن و تا سال ۲۰۳۰ به ۱۴.۹ میلیارد تن برسد. با وجود کاهش سرعت رشد مصرف فولاد در سالهای پیشرو، میزان انباشت سالانه فولاد تا حدود سال ۲۰۳۰ همچنان بین ۴۵۰ تا ۵۰۰ میلیون تن باقی میماند، این روند نشان میدهد چین در دهه آینده با موج بزرگی از فولاد منسوخ روبهروخواهد شد؛ موجی که توان تغییر الگوی جهانی عرضه فولاد خردشده را دارد و ممکن است دوباره بازارهای بینالمللی را تحت فشار قرار دهد.

پیشبینی تجمع فولاد چین (۲۰۰۰-۲۰۳۰)

این حجم عظیم تجمع فولاد ریشهای کاملاً ساختاری دارد. فولاد بهدلیل چرخه عمر بسیار طولانی محصولات، تنها پس از گذشت سالها وارد مرحله منسوخشدن میشود؛ ساختوسازها معمولاً چرخهای حدود ۳۰ سال دارند و تجهیزات صنعتی نیز بین ۱۱ تا ۱۵ سال در مدار باقی میمانند. همین تأخیر زمانی باعث میشود که فولاد مصرفشده در دو دهه گذشته، تازه در دهههای ۲۰۲۰ و ۲۰۳۰ وارد جریان بازیافت شود و عرضه فولاد منسوخ را بهطور چشمگیر افزایش دهد. به بیان ساده، انباشت فولادی که چین با سرعت بیسابقه در ۲۰ سال گذشته خلق کرده، اکنون در آستانه تبدیل شدن به یک موج عظیم فولاد خردشده قرار دارد.

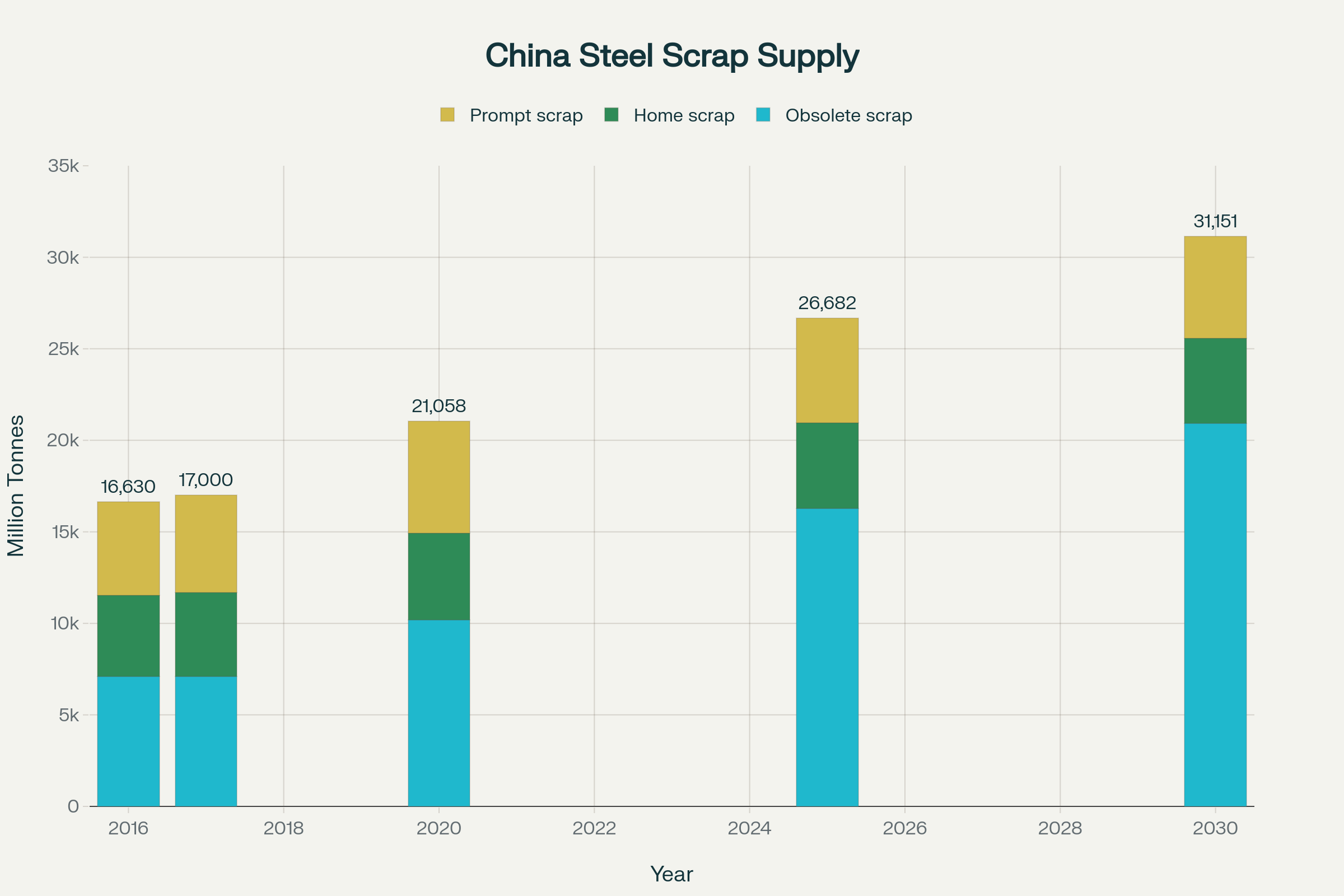

پیشبینیهای مؤسسه تحقیقات POSCO این روند را با جزئیات ترسیم میکند. این مؤسسه برآورد کرده است که تولید فولاد منسوخ چین تا سال ۲۰۲۵ به حدود ۳۰۰ میلیون تن برسد؛ رقمی که بهتنهایی یک رکورد تاریخی برای هر اقتصاد صنعتی محسوب میشود. وقتی فولاد منسوخ با فولاد خانگی و فولاد موقتی تجمیع میشود، تصویر کاملتر میشود: مجموع تأمین فولاد خردشده چین از ۱۷۰ میلیون تن در سال ۲۰۱۷ به حدود ۲۱۰ میلیون تن در سال ۲۰۲۰ میرسد و سپس در مسیر صعودی خود تا سال ۲۰۳۰ به ۳۱۰ میلیون تن افزایش پیدا میکند. این جهش نشان میدهد بازار فولاد خردشده چین نهتنها با یک موج عرضه روبهرو خواهد شد، بلکه با چالشی مواجه میشود که ظرفیت مصرف داخلی شاید از پس آن برنیاید.

ترکیب تأمین فولاد خردشده چین (۲۰۱۶-۲۰۳۰)

ترکیب عرضه فولاد خردشده چین نیز در سالهای آینده دستخوش دگرگونی اساسی خواهد شد. در سال ۲۰۱۷، فولاد منسوخ تنها ۴۱.۸ درصد از کل عرضه فولاد خردشده این کشور را تشکیل میداد؛ اما پیشبینیها نشان میدهد این سهم تا سال ۲۰۳۰ به حدود ۶۷.۲ درصد میرسد. این جهش ساختاری چین را به الگوی کشورهایی مانند ایالات متحده نزدیک میکند؛ جایی که فولاد منسوخ ۷۲.۲ درصد از کل عرضه را شکل میدهد. چنین تغییری، پیامدهایی بنیادین برای بازار جهانی فولاد خردشده خواهد داشت؛ زیرا ترکیب عرضه، قدرت رقابتی تولیدکنندگان، هزینه بازیافت، و حتی مسیر تجارت بینالمللی را بازتعریف میکند.

مصرف فولاد خردشده و حرکت رو به بالای EAF

مصرف فولاد خردشده در چین در مقایسه با استانداردهای جهانی همواره در سطحی پایین باقی مانده است. در سالهای پیش از ۲۰۱۷، سهم فولاد خردشده در کورههای بلند تنها بین ۶ تا ۸ درصد نوسان داشت؛ رقمی که با میانگین جهانی ۱۸ تا ۲۲ درصد فاصله قابل توجهی نشان میدهد. حتی کورههای قوس الکتریکی (EAF) که قادرند تا ۱۰۰ درصد خوراک خود را با فولاد خردشده تأمین کنند، در چین تنها ۴۰ درصد فولاد خردشده و ۶۰ درصد آهن مذاب مصرف میکردند؛ ترکیبی که ناکارآمدی ساختاری و محدودیتهای فناورانه را نمایان میسازد.

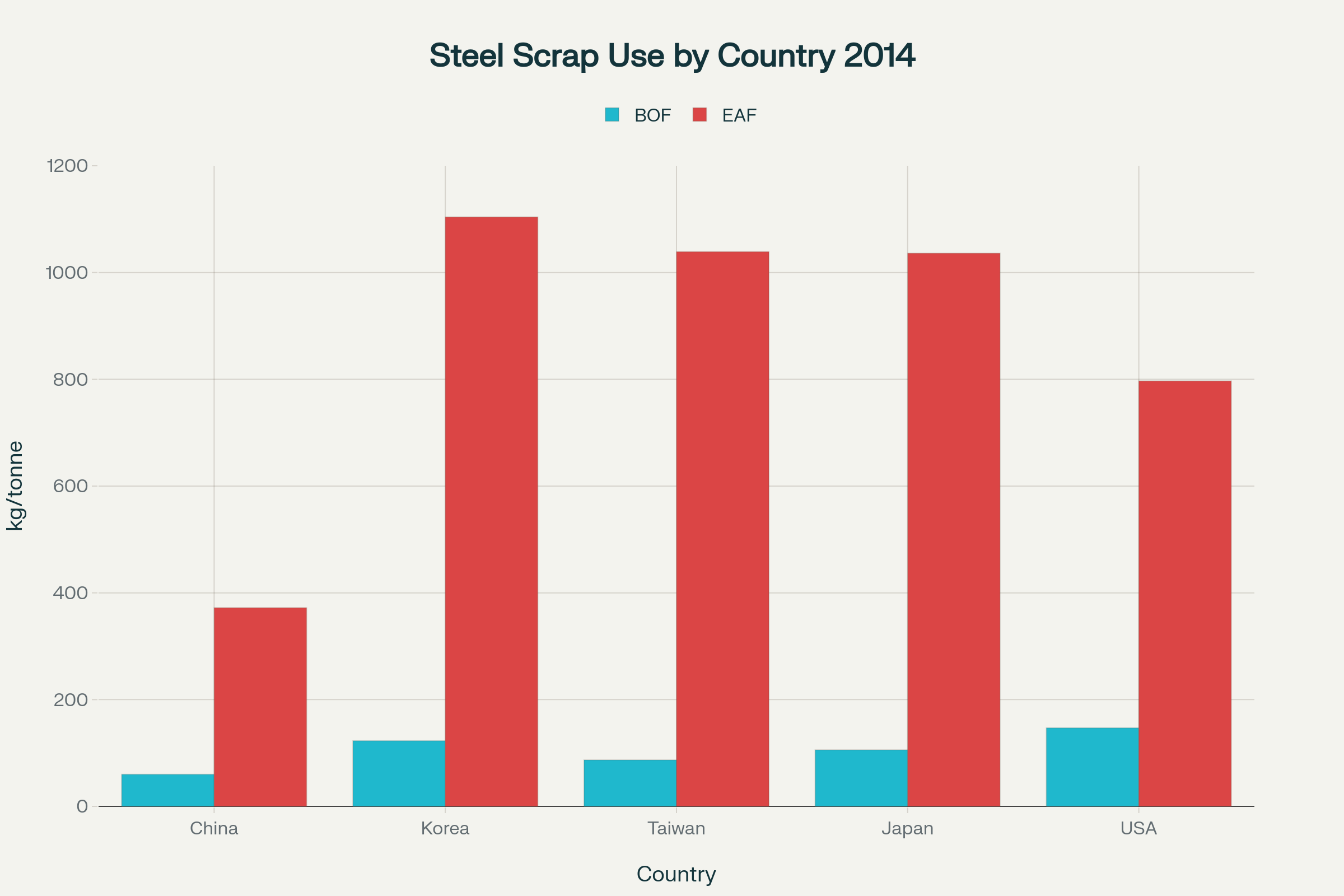

مقایسه دادههای بینالمللی نشان میدهد ظرفیت ارتقای چین بسیار گسترده است. در سال ۲۰۱۴، مصرف فولاد خردشده در EAF چین به ۳۷۲ کیلوگرم بهازای هر تن فولاد خام میرسید؛ میزانی که تنها یکسوم مصرف کره جنوبی (۱.۱۰۴ تن)، تایوان (۱.۰۳۹ تن) و ژاپن (۱.۰۳۶ تن) بود و حتی از مصرف آمریکا (۷۹۷ کیلوگرم) نیز پایینتر قرار میگرفت. وضعیت در کورههای بلند نیز مشابه همین الگو بود؛ چین در این بخش فقط حدود ۶۰ کیلوگرم فولاد خردشده بهازای هر تن فولاد خام در سال ۲۰۱۴ مصرف کرد؛ عددی که پایینترین میزان در میان اقتصادهای بزرگ تولیدکننده فولاد محسوب میشود.

قیمت فولاد خردشده متوسط در چین (۲۰۱۷-۲۰۱۸)

اما سال ۲۰۱۷ به نقطهای تبدیل شد که مسیر صنعت فولاد چین را تغییر داد. با سقوط شدید قیمت فولاد خردشده پس از تعطیلی دیتیاوگانگ، کارخانههای فولاد یکپارچه (ISM) برای کاهش هزینهها بهسرعت نسبت مصرف فولاد خردشده را افزایش دادند. همزمان، هزاران واحد EAF که سالها خاموش مانده بود، دوباره به مدار تولید بازگشت. این بازگشت یک جهش غیرمنتظره ایجاد کرد: تولید EAF چین از ۴۹.۷۵ میلیون تن در سال ۲۰۱۶ – معادل ۵.۲ درصد کل فولاد خام – به ۷۴.۷۵ میلیون تن در سال ۲۰۱۷ – معادل ۹ درصد – رسید. تنها در یک سال، ۲۵ میلیون تن تولید جدید وارد بازار شد و ساختار تولید چین را دگرگون کرد.

در ادامه این روند، برخی کارخانهها سهم فولاد خردشده را تا مرز ۶۰ درصد افزایش دادند؛ هرچند با بالا رفتن دوباره قیمتها، این نسبت روی حدود ۵۰ درصد تثبیت شد. میانگین مصرف فولاد خردشده بهازای هر تن فولاد خام تولیدی نیز جهشی قابل توجه ثبت کرد و از ۳۰۰ کیلوگرم در سال ۲۰۱۶ به ۴۱۰ کیلوگرم در سال ۲۰۱۷ افزایش یافت. مصرف فولاد خردشده در کورههای بلند نیز که همیشه پایین بود، از کمتر از ۱۰ درصد به حدود ۱۵ تا ۲۰ درصد رسید و مسیر خود را به سمت میانگین بلندمدت ۱۸ درصد هموار کرد.

این تغییرات تنها نتیجه تحولات بازار نبود؛ دولت چین بهصورت فعال این روند را پشتیبانی کرد. برنامهریزیهای دولتی شامل کاهش قیمت برق برای واحدهای EAF و تشویق جایگزینی تجهیزات قدیمی با کورههای قوس الکتریکی بود. اگرچه بخش بزرگی از ظرفیت کورههای بلند چین – حدود ۴۳ درصد – پس از سال ۲۰۰۸ ساخته شد و جایگزینی سریع آنها دشوار است، ۳۴۹ کوره بلند کوچک با حجم کمتر از ۱۰۰۰ مترمکعب در فهرست تعطیلی تدریجی قرار گرفتند و بخش عمده آنها با واحدهای EAF جایگزین خواهند شد. تحلیل روند توسعه صنعتی نشان میدهد که سهم EAF تا سال ۲۰۳۰ به حدود ۲۰ درصد کل تولید فولاد خام چین خواهد رسید؛ تغییری که ساختار انرژی، هزینه و الگوی مصرف فولاد خردشده را در بزرگترین تولیدکننده فولاد جهان متحول خواهد کرد.

قیمت فولاد خردشده متوسط در چین (۲۰۱۷-۲۰۱۸)

بالارفتن سهم کورههای قوس الکتریکی EAF تنها یک تصمیم اقتصادی نیست؛ یک تغییر مسیر محیطزیستی هم هست. این کورهها حدود یکسوم انرژی موردنیاز کورههای بلند را مصرف میکنند و ردپای کربنی بسیار پایینتری دارند. برای حکمرانی که زیر فشار استانداردهای انرژی و آلودگی قرار گرفته—مثل چین—این فناوری یک «برد دوطرفه» است: هم صنعت را جوانسازی میکند، هم هوا را سبکتر.

اگر روندها همانطور که تحلیلگران انتظار دارند پیش بروند، بازار فولاد خردشده چین و حتی جهان در مسیر یک بازآرایی اساسی قرار میگیرد. مؤسسه تحقیقات POSCO مجموعهای از سناریوهای بلندمدت تدوین کرده که محور آن سالهای ۲۰۲۰، ۲۰۲۵ و ۲۰۳۰ است؛ سناریوهایی که رفتار مصرفی، ظرفیت بازیافت، و تغییرات زیرساختی را در کنار هم مدلسازی کردهاند.

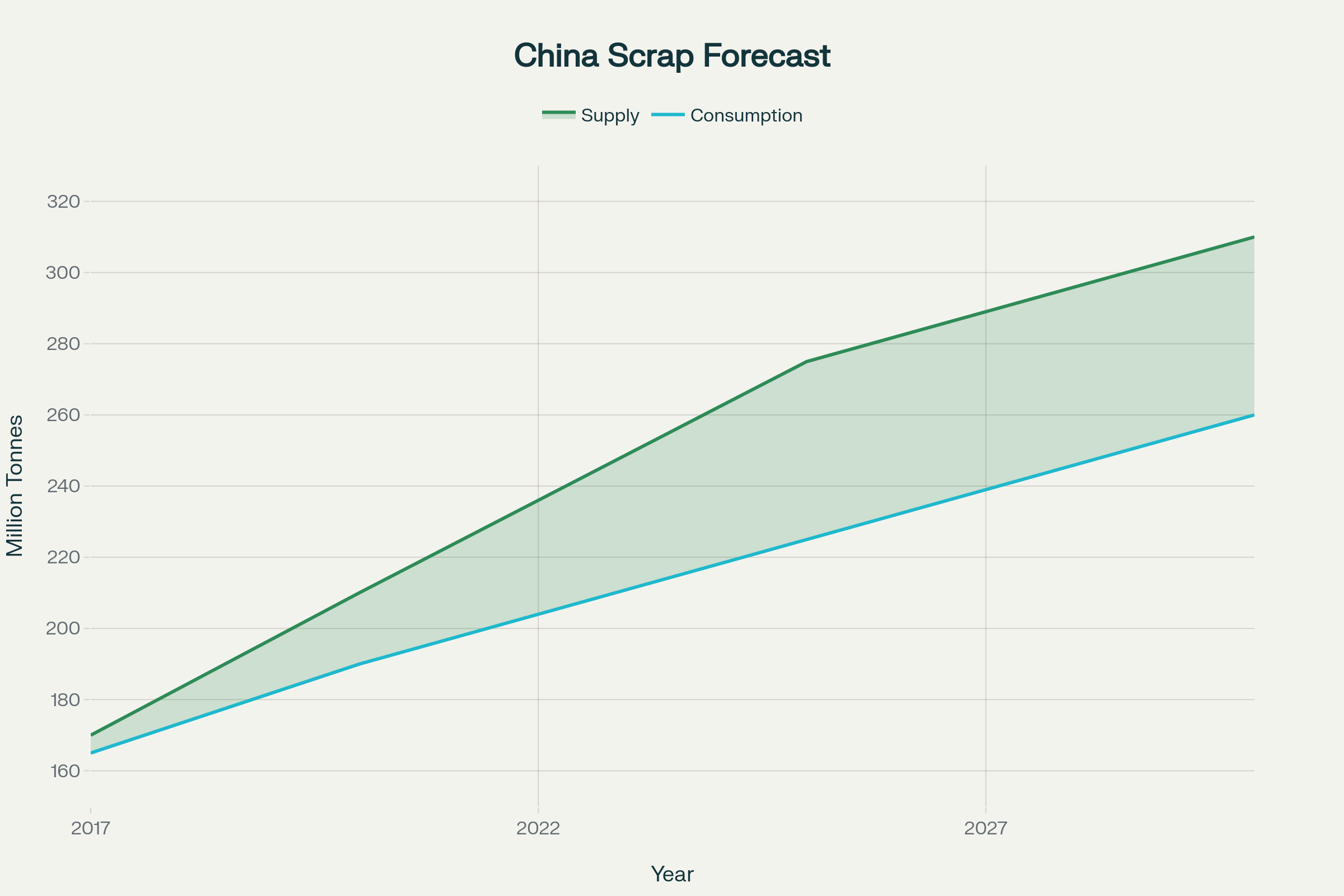

براساس این برآوردها، مصرف فولاد خردشده چین—در همه دستهها و صنایع—در سال ۲۰۱۷ حدود ۱۶۵ میلیون تن تخمین زده میشود. اما با رشد استفاده از EAF و حرکت تدریجی کورههای بلند به سمت ترکیبهای بازیافتی، این رقم برای ۲۰۲۰ به ۱۹۰ میلیون تن رسیده و در افق ۲۰۳۰ احتمالاً تا ۲۶۰ میلیون تن بالا میرود.

با این حال، سرعت رشد عرضه فولاد خردشده حتی از مصرف هم تندتر خواهد بود؛ موضوعی که جهتگیری بازار، قیمتها و حاشیه سود تولیدکنندگان را در سالهای پیشرو دوباره تعریف میکند.

پیشبینی مصرف و تأمین فولاد خردشده چین (۲۰۱۷-۲۰۳۰)

طبق پیشبینیهای مؤسسه POSCO، عرضه و مصرف فولاد خردشده چین در سالهای آتی روندی متفاوت خواهد داشت:

- سال ۲۰۲۰: تأمین ۲۱۰ میلیون تن، مصرف ۱۹۰ میلیون تن، مازاد ۲۰ میلیون تن

- سال ۲۰۲۵: تأمین ۲۷۵ میلیون تن، مصرف ۲۲۵ میلیون تن، مازاد ۵۰ میلیون تن

- سال ۲۰۳۰: تأمین ۳۱۰ میلیون تن، مصرف ۲۶۰ میلیون تن، مازاد ۵۰ میلیون تن

این مازاد قابل توجه تنها یک پیامد دارد: افزایش صادرات فولاد خردشده. اگر چین در سال ۲۰۲۵ حدود ۵۰ میلیون تن مازاد را صادر کند، این رقم معادل ۵۷ درصد کل تجارت جهانی فولاد خردشده خواهد بود، در حالی که کل تجارت جهانی در سال ۲۰۱۶ تنها ۸۷ میلیون تن بود. اثر چنین حجمی بر بازارهای بینالمللی عمیق و گسترده خواهد بود.

در این میان، نقش دولت چین تعیینکننده است. اگر پکن فولاد خردشده را بهعنوان یک منبع استراتژیک برای کاهش وابستگی به سنگآهن شناسایی کند، احتمالاً محدودیتهای صادرات را حفظ کرده یا حتی تشدید خواهد کرد. در مقابل، اگر دولت توان جذب مازاد عرضه را از طریق توسعه بیشتر EAF و افزایش استفاده در کورههای بلند داشته باشد، صادرات میتواند محدود بماند. اما در صورتی که مازاد عرضه نتواند تقاضای داخلی را پوشش دهد، فشار برای صادرات افزایش مییابد و نتیجه محتمل، کاهش یا حذف عوارض صادراتی است.

پیامدهای جهانی این سناریو چندوجهی خواهد بود:

- کاهش تقاضا برای سنگآهن: افزایش استفاده از فولاد خردشده وابستگی چین به سنگآهن را کاهش میدهد و کشورهای تأمینکننده مانند برزیل و استرالیا با افت تقاضا و کاهش قیمتها مواجه خواهند شد.

- تقویت صنعت فولاد در کشورهای در حال توسعه: صادرات ارزانقیمت فولاد خردشده چین میتواند توسعه EAFهای جدید در هند، خاورمیانه و سایر مناطق را تسریع کند، جایی که زیرساختهای مناسب برای این فناوری وجود دارد.

- بازآرایی تجارت جهانی فولاد خردشده: کشورهای پیشرفته مانند آلمان، کره و ژاپن ممکن است سهم خود در تجارت جهانی را از دست بدهند، در حالی که چین به یک قدرت تعیینکننده در بازار تبدیل میشود.

- تغییر در فناوری فولادسازی: کمیابی و گرانی سنگآهن میتواند موجب شود که EAF به فناوری پیشفرض و انتخابی در تولید فولاد تبدیل شود، روندی که بر تمام زنجیره ارزش تأثیر خواهد گذاشت.

منبع:

- Shim, S. (2018). The China steel shock revisited: Shifts in the scrap market dynamics and their ramifications. Asian Steel Watch, 6, 104-112.

نظر شما