به گزارش ایراسین، در تاریخ توسعه صنعتی، گاهی بزرگترین دستاوردها به بزرگترین چالشها تبدیل میشوند. ماشینهای عظیمی که برای ساختن یک کشور طراحی شدهاند، ممکن است خود به نیرویی بدل شوند که تعادل همان نظم را بر هم میزنند. داستان صنعت فولاد چین در سال ۲۰۲۴، روایتی از همین پارادوکس عمیق است.

ریشه این داستان به یک مشکل ساختاری و عظیم بازمیگردد: ظرفیت مازاد تولید فولاد. صنعتی که برای دههها با سیاستهای دولتی به عنوان موتور محرک شهرنشینی و توسعه زیربنایی تقویت شده بود، اکنون به غولی تبدیل شده که بسیار بیشتر از نیاز داخلی خود تولید میکند.

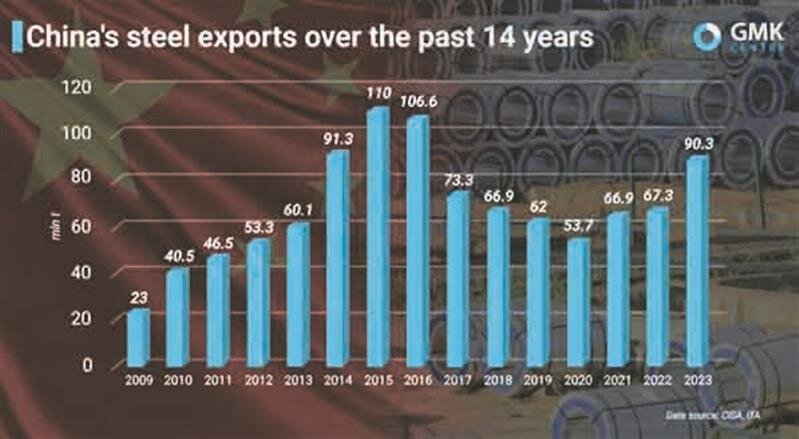

در سال ۲۰۲۴، چین با تولید حدود ۱.۰۰۵ میلیارد تن فولاد و مصرف داخلی تنها ۸۶۳ میلیون تن، با مازاد ظرفیتی نزدیک به ۲۰۰ میلیون تن روبهرو بود. این حجم عظیم که به خودی خود از کل تولید بسیاری از کشورها بیشتر است، صنعت فولاد چین را مجبور میکند تا برای بقا، مازاد خود را به بازارهای جهانی سرازیر کند.

این فشار برای صادرات، با یک بحران داخلی عمیق تشدید میشود. تضعیف شدید بخش املاک و مستغلات که زمانی ستون فقرات تقاضای داخلی فولاد بود و کاهش حاشیه سود فولادسازان به دلیل قیمتهای پایین داخلی، این صنعت را در یک تنگنای مالی شدید قرار داده است. در چنین شرایطی، صادرات، حتی با قیمتهای پایین که اغلب به عنوان دامپینگ شناخته میشود، به تنها راهکار کوتاهمدت برای حفظ جریان نقدینگی و جلوگیری از توقف کامل کارخانهها تبدیل شده است؛ یک استراتژی بقا که پیامدهای جهانی گستردهای به همراه دارد.

در پاسخ به این جریان، جهان دیوارهای دفاعی خود را برافراشته است. موجی از تعرفهها، عوارض ضددامپینگ و مکانیسمهای تنظیم مرز کربنی از سوی کشورهای مختلف، به طور خاص محصولات فولادی چین را هدف قرار دادهاند. اما این اژدهای صنعتی به سادگی مهار نمیشود. چین با یافتن مسیرهای صادراتی جایگزین و تمرکز بر محصولاتی مانند شمش فولادی که با موانع تعرفهای کمتری روبهرو هستند، به طور مداوم این محدودیتها را دور میزند. این امر اثربخشی سیاستهای حمایتی در سایر کشورها را تضعیف کرده و به یک بازی پیچیده ژئوپلیتیکی دامن زده است.

دولت چین با درک این چالش، اقداماتی مانند کنترلهای جدید صادراتی را برای کاهش صادرات غیرقانونی به اجرا گذاشته است، اما این اقدامات تنها علائم را درمان میکنند و نه علت اصلی بیماری را. علت اصلی، همانطور که گفته شد، یک مشکل فلسفی در سیاستگذاری صنعتی است: گذار از یک مدل توسعه مبتنی بر مقیاس به یک مدل مبتنی بر تقاضا و پایداری، فرایندی بسیار طولانی و دردناک است. این صنعت عظیم اکنون میان نیاز به کاهش ظرفیت و چالشهای اقتصادی و اجتماعی ناشی از تعطیلی کارخانهها و مدیریت نیروی کار، گرفتار شده است.

این عدم توازن با تغییر ساختار تقاضا در خود چین نیز پیچیدهتر میشود. سهم بخش ساختوساز از مصرف فولاد از ۶۰ درصد در سال ۲۰۲۰ به ۴۸ درصد در دهه آینده کاهش خواهد یافت. بخشهای نوظهور مانند زیرساختهای انرژیهای تجدیدپذیر و خودروهای الکتریکی، اگرچه به فولاد نیاز دارند، اما هرگز نمیتوانند جای خالی تقاضای عظیم پروژههای زیربنایی سنتی را پر کنند. این شکاف، فشار برای صادرات را بیش از پیش تقویت میکند.

در نهایت، مسئله دامپینگ فولاد چین یک مشکل تجاری ساده نیست، بلکه بازتابی از یک مدل توسعه صنعتی است که به بنبست رسیده است. این یک داستان هشداردهنده در مورد اینرسی سیستمهای عظیم و چالش رام کردن غولهایی است که خود خلق کردهایم. تا زمانی که این عدم توازن ساختاری در داخل چین حل نشود، جهان باید با پیامدهای آن زندگی کند. این وضعیت، یک واقعیت تلخ اما گریزناپذیر در چشم انداز اقتصاد جهانی باقی خواهد ماند؛ واقعیتی که نشان میدهد بزرگترین قدرت یک صنعت میتواند به بزرگترین آسیبپذیری آن نیز تبدیل شود.

نظر شما